You might also like

- (Ekonomi Koperasi) Konsep, Pengertian & Prinsip KoperasiDocument5 pages(Ekonomi Koperasi) Konsep, Pengertian & Prinsip Koperasinewghendut10% (1)

- System Pengumpulan Biaya Klompok 6Document6 pagesSystem Pengumpulan Biaya Klompok 6tria sunitaNo ratings yet

- Soal Uas EkoraDocument2 pagesSoal Uas EkoraAis IntanNo ratings yet

- Akuntansi KoperasiDocument16 pagesAkuntansi KoperasiDonald PandalekeNo ratings yet

- BAB X Dasar-Dasar Akuntansi KoperasiDocument19 pagesBAB X Dasar-Dasar Akuntansi KoperasiArya WirayasaNo ratings yet

- Bab 4 Akuntansi Koperasi Simpan PinjamDocument12 pagesBab 4 Akuntansi Koperasi Simpan PinjamArum WindriyaniNo ratings yet

- Laporan Koperasi KomidaDocument6 pagesLaporan Koperasi KomidaB16 ega lestariNo ratings yet

- Materi 3 Met HP PesananDocument26 pagesMateri 3 Met HP PesananNiia GyyazkkaNo ratings yet

- Utang Dagang FixDocument5 pagesUtang Dagang FixtatikNo ratings yet

- Bab 05 Pengidentifikasian Dan Pengakunan TransaksiDocument6 pagesBab 05 Pengidentifikasian Dan Pengakunan TransaksiAchasNo ratings yet

- Laboratorium AkuntansiDocument19 pagesLaboratorium Akuntansiteteh_rodiahNo ratings yet

- Analisis Peluang PasarDocument4 pagesAnalisis Peluang PasarDwi Yunita SariNo ratings yet

- Tugas Manajemen Strategik Kelompok 1Document4 pagesTugas Manajemen Strategik Kelompok 1yael silaenNo ratings yet

- Persamaan Akuntansi KoperasiDocument18 pagesPersamaan Akuntansi Koperasitunjung pandiniNo ratings yet

- Perilaku OrganisasiDocument6 pagesPerilaku OrganisasiJesicaNo ratings yet

- Makalah Koperasi Simpan Pinjam + TransaksiDocument23 pagesMakalah Koperasi Simpan Pinjam + TransaksiOlivera De AnandaNo ratings yet

- AkuntansiDocument25 pagesAkuntansiAli MunjiNo ratings yet

- Tugas AkuntansiDocument9 pagesTugas AkuntansiDzul Karnain GultomNo ratings yet

- Contoh Soal AkuntansiDocument14 pagesContoh Soal AkuntansiNaldy NaldyNo ratings yet

- Soal Latihan Manajemen Kas 20 Maret 2020Document1 pageSoal Latihan Manajemen Kas 20 Maret 2020arizal jayaNo ratings yet

- Stewart Box CompanyDocument7 pagesStewart Box Companynugraha1991No ratings yet

- Makalah Kel.7 Studi Kelayakan BisnisDocument16 pagesMakalah Kel.7 Studi Kelayakan Bisnisrafli khoirudin100% (1)

- Pengantar Akuntansi II-dikonversiDocument3 pagesPengantar Akuntansi II-dikonversirisaldiNo ratings yet

- Akuntansi Koperasi1Document25 pagesAkuntansi Koperasi1Yuda SaputraNo ratings yet

- Makalah Pasar MonopoliDocument14 pagesMakalah Pasar MonopolianggitagitaNo ratings yet

- Makalah Biaya KualitasDocument16 pagesMakalah Biaya KualitashayunNo ratings yet

- Makalah Peran AkuntansiDocument8 pagesMakalah Peran AkuntansiAdly nur Affandi2010No ratings yet

- Makalah Sistem Pengendalian ManajemenDocument36 pagesMakalah Sistem Pengendalian ManajemenFajar SetiawanNo ratings yet

- Perbedaan Koperasi Dan Non KoperasiDocument1 pagePerbedaan Koperasi Dan Non KoperasiDilla Andyana SariNo ratings yet

- Lingkungan InformasiDocument7 pagesLingkungan InformasiIntan Permata AstiNo ratings yet

- Metode Harga Pokok ProsesDocument37 pagesMetode Harga Pokok ProsesSyehab Oemar'zNo ratings yet

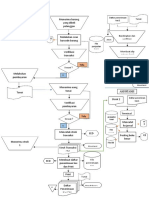

- Flowchart Koperasi Serba UsahaDocument2 pagesFlowchart Koperasi Serba UsahaLili LiiNo ratings yet

- Soal Akuntansi Perusahaan Dagang Dan PenyelesaiannyaDocument3 pagesSoal Akuntansi Perusahaan Dagang Dan PenyelesaiannyaPaulinaNo ratings yet

- Bab 20 Audit - Siklus - Penggajian - Dan - PersonaliaDocument18 pagesBab 20 Audit - Siklus - Penggajian - Dan - PersonaliaXkPutriRahayuNo ratings yet

- RPP 1 Revisi NewDocument18 pagesRPP 1 Revisi NewM Bagus SulistiyantoNo ratings yet

- Klasifikasi Modal BankDocument1 pageKlasifikasi Modal BankDianYunitaNo ratings yet

- KEWIRAUSAHAANDocument4 pagesKEWIRAUSAHAANVania FeliciaNo ratings yet

- Flowchart Produksi (SESI 1) - Sistem Informasi Akuntansi - FixDocument7 pagesFlowchart Produksi (SESI 1) - Sistem Informasi Akuntansi - FixArita PutriNo ratings yet

- Karakteristik Laporan Keuangan KoperasiDocument2 pagesKarakteristik Laporan Keuangan KoperasiRizkawrNo ratings yet

- RMK (Sejarah Pertumbuhan, Perkembangan Dan Perjuangan Koperasi Di Indonesia)Document20 pagesRMK (Sejarah Pertumbuhan, Perkembangan Dan Perjuangan Koperasi Di Indonesia)Nonik AnggitaNo ratings yet

- Kelompok 3 - RMK - Pertemuan 4Document20 pagesKelompok 3 - RMK - Pertemuan 4Made AdhikaNo ratings yet

- Bab V Investasi Dalam Modal KerjaDocument22 pagesBab V Investasi Dalam Modal KerjaRita YulinarNo ratings yet

- Latihan Soal ABM Bag. 2.Document1 pageLatihan Soal ABM Bag. 2.nandahairaNo ratings yet

- Karakteristik Akuntansi Perusahaan Dagang Terlengkap Kelas XIIDocument3 pagesKarakteristik Akuntansi Perusahaan Dagang Terlengkap Kelas XIIsahdan komp100% (1)

- Laporan Praktek Kerja LapanganDocument56 pagesLaporan Praktek Kerja LapanganNona Yeni0% (1)

- Manajemen Koperasi Kel 6Document22 pagesManajemen Koperasi Kel 6dyahningsihNo ratings yet

- Makalah Kel 4 KoperasiDocument14 pagesMakalah Kel 4 KoperasiKhoirul FahmiNo ratings yet

- Pertemuan 10 Proses Pemasaran & Perilaku KonsumenDocument13 pagesPertemuan 10 Proses Pemasaran & Perilaku Konsumencahyani triNo ratings yet

- Akuntansi Biaya Overhead PabrikDocument6 pagesAkuntansi Biaya Overhead PabrikErva PuspitaNo ratings yet

- Kelompok 5 - EkuitasDocument24 pagesKelompok 5 - EkuitasMaria Silvia100% (1)

- Jenis Transaksi Pada KoperasiDocument1 pageJenis Transaksi Pada KoperasiRahmat HadiansyahNo ratings yet

- Steven Andrea Wijaya - 19412003 - Tugas Pertemuan 3 Teori AkuntansiDocument2 pagesSteven Andrea Wijaya - 19412003 - Tugas Pertemuan 3 Teori AkuntansiSnoopyJackNo ratings yet

- Presentasi 2 Strategi Pengembangan Koperasi Dan UKMDocument6 pagesPresentasi 2 Strategi Pengembangan Koperasi Dan UKMKADEK100% (1)

- Akuntansi GiroDocument9 pagesAkuntansi GiroValdiNo ratings yet

- Mini Riset Akuntansi KeperilakuanDocument10 pagesMini Riset Akuntansi KeperilakuanLala ArdilaNo ratings yet

- Studi Kelayakan BisnisDocument6 pagesStudi Kelayakan BisnisAngga Dwi SaputraNo ratings yet

- Koperasi Dalam Trilogi PembangunanDocument7 pagesKoperasi Dalam Trilogi PembangunanSinung Mufti HangabeiNo ratings yet

- Pengenalan Pemrosesan TransaksiDocument21 pagesPengenalan Pemrosesan TransaksiSyamsir Abdul FattahNo ratings yet

- Soal Siklus Pengeluaran KasDocument1 pageSoal Siklus Pengeluaran KasAibi GailliaNo ratings yet

- Siti Nur Afni Oktavia A Notulensi Kel. 7Document7 pagesSiti Nur Afni Oktavia A Notulensi Kel. 7Afni OktaviaNo ratings yet