You might also like

- Transmision y Extincion de La Obligacion TributariaDocument22 pagesTransmision y Extincion de La Obligacion TributariaDaniel Gonzales Fiel67% (3)

- Detracciones - Percepciones - RetencionesDocument62 pagesDetracciones - Percepciones - RetencionesEdwin Brenner Huaman PachecoNo ratings yet

- S11.s1 - Material para La Clase PDFDocument35 pagesS11.s1 - Material para La Clase PDFWilly Jovani MarquezNo ratings yet

- Inafectacion Del IgvDocument28 pagesInafectacion Del IgvJhoselin Guevara AriasNo ratings yet

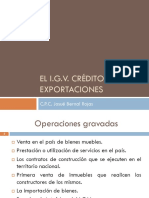

- El IGV, Crédito Fiscal y ExportacionesDocument207 pagesEl IGV, Crédito Fiscal y ExportacionesMILENIUM21No ratings yet

- Las Teorías de La Fuente de La Renta ExamenDocument17 pagesLas Teorías de La Fuente de La Renta ExamenRamirez JoelNo ratings yet

- Tema 7 Extincion de La Deuda TributariaDocument13 pagesTema 7 Extincion de La Deuda TributariaJesus Miguel Ramirez RojasNo ratings yet

- Casos Practico IiiDocument2 pagesCasos Practico IiiLuz Mireya CcahuanaNo ratings yet

- Impuesto A Las Transacciones FinancierasDocument9 pagesImpuesto A Las Transacciones FinancierasKary KariNo ratings yet

- Trabajo Diapositiva de Tributario Compensacion y CondonacionDocument6 pagesTrabajo Diapositiva de Tributario Compensacion y CondonacionAmerico Machaca HuancaNo ratings yet

- Cuándo Opera La Figura Del Reintegro Del Crédito Fiscal Del IgvDocument14 pagesCuándo Opera La Figura Del Reintegro Del Crédito Fiscal Del IgvFlavio Eduardo Morales ReyesNo ratings yet

- Monografia Merma y DesmedroDocument36 pagesMonografia Merma y DesmedroAngelaMonteroFernandezNo ratings yet

- Norma Internacional de Contabilidad Nic 12Document18 pagesNorma Internacional de Contabilidad Nic 12July SQNo ratings yet

- Clases Tributacion Perdidas ExtraordinariasDocument15 pagesClases Tributacion Perdidas ExtraordinariasEduardo MpNo ratings yet

- Consumo Más Incremento de PatrimonioDocument2 pagesConsumo Más Incremento de PatrimonioElizabethNajarPilcoNo ratings yet

- Procedimiento No Contencioso TributarioDocument11 pagesProcedimiento No Contencioso TributarioJhon AldairNo ratings yet

- La CompensaciónDocument15 pagesLa CompensaciónAnthony Leonardo Rimac ArceNo ratings yet

- Compendio-2014 01-02Document46 pagesCompendio-2014 01-02RamiroNo ratings yet

- Domicilio Fiscal, Real y ProcesalDocument9 pagesDomicilio Fiscal, Real y ProcesalVanny Apaza100% (1)

- Régimen Especial de Recuperación Anticipada Del IGV2Document13 pagesRégimen Especial de Recuperación Anticipada Del IGV2Thermical EstoreNo ratings yet

- COMPENSACIÓNDocument36 pagesCOMPENSACIÓNfernnadoNo ratings yet

- CASO #1construccionDocument1 pageCASO #1construccionFlor CerquinNo ratings yet

- Comentarios A La Nueva Ley General de AduanasDocument55 pagesComentarios A La Nueva Ley General de AduanasJhon Abelardo Maz Nahh0% (1)

- ExamenDocument12 pagesExamenMarlon PerezNo ratings yet

- Criterios Jurisprudenciales FiscalizaciónDocument86 pagesCriterios Jurisprudenciales FiscalizaciónJulito Marroquin Minaya0% (1)

- Inafectaciones y ExoneracionesDocument14 pagesInafectaciones y ExoneracionesKarin Ruth León MejíaNo ratings yet

- Principios Jurídicos y Económicos en El IgvDocument26 pagesPrincipios Jurídicos y Económicos en El IgvMiguel AH ElizarbeNo ratings yet

- Impuesto-De-Alcabala - Modificado Con Casos PracticosDocument28 pagesImpuesto-De-Alcabala - Modificado Con Casos PracticosMilagros Salas ValdiviaNo ratings yet

- Pagos A Cuenta Del Impuesto A La RentaDocument14 pagesPagos A Cuenta Del Impuesto A La RentaValerie CourquinNo ratings yet

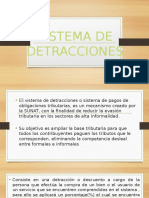

- Sistema de Detracciones Power PointDocument18 pagesSistema de Detracciones Power PointHeinner AsmatNo ratings yet

- Casos Practicos de Calculo de ImpuestosDocument5 pagesCasos Practicos de Calculo de ImpuestosHarold Rivero CordovaNo ratings yet

- 15585-8-2012 Usjb Seminario Derecho Tributario 2018 - 20180609011812Document2 pages15585-8-2012 Usjb Seminario Derecho Tributario 2018 - 20180609011812Franz BravoNo ratings yet

- Clase 02 - Derechos y Obligaciones Del ContribuyenteDocument21 pagesClase 02 - Derechos y Obligaciones Del Contribuyentealejandro_faNo ratings yet

- Qué Es La Percepción Tributaria y Cómo Utilizarla FavorablementeDocument4 pagesQué Es La Percepción Tributaria y Cómo Utilizarla FavorablementeCarlos QuillahuamanNo ratings yet

- Facultad de Fiscalizacion y Determinacion - WordDocument25 pagesFacultad de Fiscalizacion y Determinacion - WordLisa Maria Magaly Zapata CruzNo ratings yet

- Procedimiento No ContenciosoDocument11 pagesProcedimiento No ContenciosoJavier Palomino aparcoNo ratings yet

- Impuesto Temporal A Los Activos NetosDocument11 pagesImpuesto Temporal A Los Activos NetosXiomi VargasNo ratings yet

- Diapositivas de Sesión 4 Facultad de Recaudación Fiscalización y Cobranza Coactiva..Document53 pagesDiapositivas de Sesión 4 Facultad de Recaudación Fiscalización y Cobranza Coactiva..MONICA LUJANNo ratings yet

- Renta de Primera CategoriaDocument23 pagesRenta de Primera CategoriaCinthiaNo ratings yet

- Exp #4382-2007-TC (Caso Nicolas de Bari Hermosa)Document5 pagesExp #4382-2007-TC (Caso Nicolas de Bari Hermosa)Hugo Favian Apaza MamaniNo ratings yet

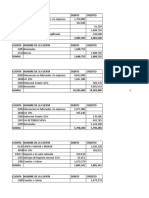

- Caso Práctico DetraccionesDocument3 pagesCaso Práctico DetraccionesRafael Teran FencoNo ratings yet

- Transmision y Extinción de La Obligacion Tributaria Clase 2012-IDocument23 pagesTransmision y Extinción de La Obligacion Tributaria Clase 2012-IBarbara Burgos78% (9)

- Concepto de Hipotesis de IncidenciaDocument6 pagesConcepto de Hipotesis de IncidenciaJuan CarlosNo ratings yet

- ,°71e/diwital: Expediente #Interesado Asunto Procedencia Fecha VISTA La Apelacion Interpuesta PorDocument8 pages,°71e/diwital: Expediente #Interesado Asunto Procedencia Fecha VISTA La Apelacion Interpuesta PorMariaNo ratings yet

- Operaciones No RealesDocument4 pagesOperaciones No RealescristianNo ratings yet

- Manual Código TributarioDocument558 pagesManual Código TributarioFidel PalominoNo ratings yet

- La Transmisión de La Obligación Tributaria-CaracterísticasDocument12 pagesLa Transmisión de La Obligación Tributaria-CaracterísticasCharles Alexander Sablich HuamaniNo ratings yet

- Sesion 15 Quiebra de Empresas, Reorganizacion de Empresas Liquidacion y BancarrotaDocument31 pagesSesion 15 Quiebra de Empresas, Reorganizacion de Empresas Liquidacion y BancarrotaWilly Calsina0% (1)

- Asunto Procedencia FechaDocument8 pagesAsunto Procedencia FechaJose Patiño BlasNo ratings yet

- Compensación y Devolución PDFDocument81 pagesCompensación y Devolución PDFMaritzaNo ratings yet

- Reparos de Operaciones No RealesDocument2 pagesReparos de Operaciones No RealesViviana Sullón100% (1)

- Analisis de La Evasión y Su Incidencia en La Recaudación Tributaria PDFDocument11 pagesAnalisis de La Evasión y Su Incidencia en La Recaudación Tributaria PDFLa Tremenda Corte2No ratings yet

- 14 Sistema Detracciones (Spot)Document48 pages14 Sistema Detracciones (Spot)Evelyn Quispe Vargas100% (1)

- "Extinción de La Obligación Tributaria Aduanera": Derecho AduaneroDocument53 pages"Extinción de La Obligación Tributaria Aduanera": Derecho AduaneroHugo Melendez PerezNo ratings yet

- Ejemplos Extincion de La Deuda TributariaDocument8 pagesEjemplos Extincion de La Deuda TributariaZulema Vásquez Zea75% (4)

- Impuesto de AlcabalaDocument4 pagesImpuesto de AlcabalaJazmin CzNo ratings yet

- COMPENSACIÓNDocument4 pagesCOMPENSACIÓNDayana Vasquez IdrogoNo ratings yet

- S07.s1-Obligación Del Derecho Tributario.Document44 pagesS07.s1-Obligación Del Derecho Tributario.jhutsana arrieta floresNo ratings yet

- Grupo 2-RTF #01458-9-2020Document1 pageGrupo 2-RTF #01458-9-2020Graicy Geraldinne Cruzado SilvaNo ratings yet

- Deuda Tributaria Grupo4Document8 pagesDeuda Tributaria Grupo4Joel GalvezNo ratings yet

- Declaracion 872454683807Document7 pagesDeclaracion 872454683807CONTABILIDAD ALMILENIONo ratings yet

- Mansilla 1335 Vargas, Gladys Beatriz: Factura Código #1063-14304280 Original Fecha NºDocument1 pageMansilla 1335 Vargas, Gladys Beatriz: Factura Código #1063-14304280 Original Fecha NºGladys beatriz VargasNo ratings yet

- Trabajo Contabilidad SenaDocument8 pagesTrabajo Contabilidad SenaANDRES TORRESNo ratings yet

- 8 Er America Resuelto NaldyDocument6 pages8 Er America Resuelto NaldyJose Castillo FloresNo ratings yet

- Modelo 036Document30 pagesModelo 036Andrea Rejano PérezNo ratings yet

- Factura - 2021 02 11Document1 pageFactura - 2021 02 11Guille AlonsoNo ratings yet

- Trabajo A1Document6 pagesTrabajo A1Valeria LozanoNo ratings yet

- Ejemplo de Carta de Movilizacion BancariaDocument1 pageEjemplo de Carta de Movilizacion BancariaRAFAELPENAJ76% (37)

- Bae 042Document6 pagesBae 042Silvana GonzalezNo ratings yet

- CV PDFDocument4 pagesCV PDFJose Atilio De AnnaNo ratings yet

- Tarea Tributaria Practica de Retenciones en La Fuente de Renta e Iva Shirley ChatoDocument2 pagesTarea Tributaria Practica de Retenciones en La Fuente de Renta e Iva Shirley Chatoshirley chatoNo ratings yet

- Interes - Sumativos Unt - Cepunt - Yaaaaaaaa - PztzuDocument5 pagesInteres - Sumativos Unt - Cepunt - Yaaaaaaaa - PztzuJn CPNo ratings yet

- Estado de Cuenta 00107233471 Dic 2017Document22 pagesEstado de Cuenta 00107233471 Dic 2017J Carlos Valdez0% (1)

- L. Tributaria TrabaDocument148 pagesL. Tributaria TrabaDAISY SANCHEZ QUISPENo ratings yet

- Antonio Aldair Palacios Diaz Motor HondaDocument1 pageAntonio Aldair Palacios Diaz Motor HondaOaxaca GestoriaNo ratings yet

- Viewreport PDFDocument4 pagesViewreport PDFAngelica LopezNo ratings yet

- Transacciones InternacionalesDocument7 pagesTransacciones InternacionalesMIGUELV12No ratings yet

- Tokio Blues - Haruki MurakamiDocument1 pageTokio Blues - Haruki MurakamiRuth Elena Flores MiroquesadaNo ratings yet

- Membership Application SPDocument1 pageMembership Application SPJared Araujo RodriguezNo ratings yet

- Ejercicios Del Puc Contabili. FinanDocument5 pagesEjercicios Del Puc Contabili. Finanwendy vanesa fallaNo ratings yet

- C270reparacin IsuzuDocument1 pageC270reparacin IsuzuGerardo ArceNo ratings yet

- Empresa Unipersonal de Juan PerezDocument4 pagesEmpresa Unipersonal de Juan PerezBARINIA PALENQUE HINOJOSANo ratings yet

- Derecho FiscalDocument11 pagesDerecho FiscalJorge BarreiroNo ratings yet

- PDF A439 2022-12-15Document1 pagePDF A439 2022-12-15Erick Emmanuel Solis ReyesNo ratings yet

- Generar Detalle Movientos PDF08Document2 pagesGenerar Detalle Movientos PDF08Carlos VeraNo ratings yet

- G.6 Doc. Soportes Contables SEMILLAS DEL SABER SASDocument105 pagesG.6 Doc. Soportes Contables SEMILLAS DEL SABER SASshookyNo ratings yet

- 2do. Parcial Cont IiiDocument10 pages2do. Parcial Cont IiiPaola VargasNo ratings yet

- Luial PDFDocument1 pageLuial PDFFELICITAS ESTEFANY CANARES JARAMILLONo ratings yet

- Taller 2 Cuentas CorrientesDocument9 pagesTaller 2 Cuentas CorrientesDANIEL RENTERIANo ratings yet

- P3Document68 pagesP3Angeles EstanislaoNo ratings yet