You might also like

- Egger România 1Document40 pagesEgger România 1Marinela Fodor100% (2)

- Asezarea Si Perceperea Obligatiilor Fiscale La Agentii Economici Studiu de Caz S.C Antibiotice S.A. IasiDocument83 pagesAsezarea Si Perceperea Obligatiilor Fiscale La Agentii Economici Studiu de Caz S.C Antibiotice S.A. IasiAndreea LorenaNo ratings yet

- Grile Contab BancaraDocument3 pagesGrile Contab Bancarapopa gabrielaNo ratings yet

- Audit Extern - Ionut Lungu - Curs 4 - Etapele Misiunii de Audit FinanciarDocument10 pagesAudit Extern - Ionut Lungu - Curs 4 - Etapele Misiunii de Audit FinanciarMagda Elena MihaiNo ratings yet

- Grile Rezolvate - MURARITADocument13 pagesGrile Rezolvate - MURARITACristi Cîrneanu100% (1)

- Grupa 810 Muresanu Maria Laura Studiu de Caz 2 DomingoDocument1 pageGrupa 810 Muresanu Maria Laura Studiu de Caz 2 DomingoMirela LucaNo ratings yet

- Activitati TC 08.04.2023Document4 pagesActivitati TC 08.04.2023Hanu ClaudiaNo ratings yet

- Notificarea Privind Declanșarea Misiunii de Audit intern-NctCtnDocument2 pagesNotificarea Privind Declanșarea Misiunii de Audit intern-NctCtnSorina AureliaNo ratings yet

- Piata Bursiera Din UngariaDocument15 pagesPiata Bursiera Din UngariaGeorge LucaciNo ratings yet

- Conta ManagDocument37 pagesConta ManagdanNo ratings yet

- Etica SolutiiDocument4 pagesEtica SolutiiLuizaNo ratings yet

- Aparitia Si Evolutia Uniunii Economice Si MonetareDocument5 pagesAparitia Si Evolutia Uniunii Economice Si MonetareEduard VerdeșNo ratings yet

- Standarde de Audit FinanciarDocument1 pageStandarde de Audit FinanciarDiana Maria PrigoreNo ratings yet

- Tema 1 Analiza FinanciaraDocument2 pagesTema 1 Analiza FinanciaraMadalina FlorentinaNo ratings yet

- Valoarea in Timp A BanilorDocument6 pagesValoarea in Timp A BanilorChetrone Daniel100% (1)

- Subiectul 3. Bazele Matematicii FinanciareDocument5 pagesSubiectul 3. Bazele Matematicii FinanciareAlexandruDemianNo ratings yet

- Operatii de Regularizare Tva Si Determinare RezultatDocument10 pagesOperatii de Regularizare Tva Si Determinare RezultatAlice MihaiNo ratings yet

- Calculul Factorului de ActualizareDocument1 pageCalculul Factorului de ActualizarePrisecaru AlinaNo ratings yet

- Problema ANCDocument2 pagesProblema ANCMadalina TanasescuNo ratings yet

- Sev 101Document4 pagesSev 101Vințan RalukaNo ratings yet

- Alexandru Structura OrganizatoricăDocument4 pagesAlexandru Structura OrganizatoricăRaisa ȚoluNo ratings yet

- Contabilitate BancaraDocument31 pagesContabilitate Bancarabragi5skaldNo ratings yet

- Aplicatii AuditDocument11 pagesAplicatii AuditMadalina Alina PuenaruNo ratings yet

- Audit StatutarDocument18 pagesAudit StatutarBodea IuliaNo ratings yet

- Referat SiadDocument5 pagesReferat SiadRoxaNa Alpida100% (1)

- Standardele Internaţionale de AuditDocument12 pagesStandardele Internaţionale de AuditSănduţa NeaguNo ratings yet

- ISA 320 Pragul de Semnificatie in AuditDocument33 pagesISA 320 Pragul de Semnificatie in AuditcartiNo ratings yet

- Exercitii Rezolvate 3Document16 pagesExercitii Rezolvate 3Paunas MaduNo ratings yet

- Raport de Expertiza JudiciaraDocument8 pagesRaport de Expertiza Judiciaraserbanandreea01No ratings yet

- Ias, IfrsDocument28 pagesIas, Ifrskmyyyy89No ratings yet

- Plan de Conturi Institutii de CreditDocument4 pagesPlan de Conturi Institutii de CreditLoredana MisiucNo ratings yet

- Tema de VerificareDocument8 pagesTema de VerificareELENA ZEMEILINo ratings yet

- Standardele de EvaluareDocument16 pagesStandardele de EvaluareDaniela DănilăNo ratings yet

- Atributiile Ordonatorilor Principali de Credite.Document3 pagesAtributiile Ordonatorilor Principali de Credite.MariusNo ratings yet

- Proiect Ias1Document30 pagesProiect Ias1Mihaela AlexandraNo ratings yet

- Tema 2 Cadrul General Pentru Întocmirea Și Prezentarea Situațiilor Financiare Conform IFRSDocument13 pagesTema 2 Cadrul General Pentru Întocmirea Și Prezentarea Situațiilor Financiare Conform IFRSMihaellaMihallachiNo ratings yet

- Diagnosticul OperationalDocument6 pagesDiagnosticul OperationalIulia Andreea100% (1)

- Despre Dosar PermanentDocument49 pagesDespre Dosar PermanentalinaadrNo ratings yet

- Evaluare Actiuni RomgazDocument49 pagesEvaluare Actiuni RomgazIlinca MuntianuNo ratings yet

- 6 Sev 104 Tipuri Ale ValoriiDocument18 pages6 Sev 104 Tipuri Ale ValoriiAlina SlavuNo ratings yet

- Contabilitate Decontari IntrabancareDocument8 pagesContabilitate Decontari IntrabancareLuizaNo ratings yet

- Analiza Cheltuielilor FirmeiDocument22 pagesAnaliza Cheltuielilor Firmeianny0104No ratings yet

- Evolutia Conceptului de Evaluare A IntreprinderiiDocument2 pagesEvolutia Conceptului de Evaluare A IntreprinderiiCristinaNo ratings yet

- TurbomecanicaDocument2 pagesTurbomecanicaTeodora CostacheNo ratings yet

- Evaluare Activ NecorporalDocument5 pagesEvaluare Activ NecorporalgabbyraduNo ratings yet

- Subiecte Audit FinanciarDocument7 pagesSubiecte Audit FinanciarPascu CiprianNo ratings yet

- Suport Curs 21 Sept OMFP 1802Document23 pagesSuport Curs 21 Sept OMFP 1802Gabriela BogzaNo ratings yet

- Evenimente Ulterioare (Isa 560) - I. MihailescuDocument55 pagesEvenimente Ulterioare (Isa 560) - I. MihailescuddeliuNo ratings yet

- Fisa Proiect de DiplomaDocument15 pagesFisa Proiect de DiplomaRamona TilibanNo ratings yet

- Subiecte Audit FinanciarDocument18 pagesSubiecte Audit FinanciarMaarii Ana100% (1)

- Bazele Contabilitatii PDFDocument66 pagesBazele Contabilitatii PDFpolitoNo ratings yet

- Studiu de Caz Privind Rapoartele de Sustenabilitate Ale Companiei Lukoil2014 2018Document16 pagesStudiu de Caz Privind Rapoartele de Sustenabilitate Ale Companiei Lukoil2014 2018Agache MihaelaNo ratings yet

- Tehnologia Business Intelligence in RomaniaDocument3 pagesTehnologia Business Intelligence in RomaniaMariana PuscasuNo ratings yet

- Studiu de Caz,,,Ias 12Document6 pagesStudiu de Caz,,,Ias 12Ionela ClausNo ratings yet

- Test AuditDocument14 pagesTest AuditStefania ClaudiaNo ratings yet

- Evaluarea Intreprinderii An 3 - Sem1Document105 pagesEvaluarea Intreprinderii An 3 - Sem1Louis Mares100% (1)

- Ordin de Serviciu Modif RBDocument1 pageOrdin de Serviciu Modif RBbrodica_1No ratings yet

- Curs FINANTE Partea A V-A CSIEDocument8 pagesCurs FINANTE Partea A V-A CSIERazvan DumitruNo ratings yet

- WWW - Referate.ro-Matematici Financiare PPT A1d88Document7 pagesWWW - Referate.ro-Matematici Financiare PPT A1d88Idajkasdj DsakldjaskldjasNo ratings yet

- Cap5Document16 pagesCap5Снежана МирнаяNo ratings yet

- СP L01.04-2000LDocument24 pagesСP L01.04-2000LIon BotnaruNo ratings yet

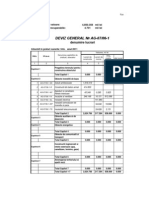

- DEVIZ GENERALexDocument6 pagesDEVIZ GENERALexIon BotnaruNo ratings yet

- CP L01.02-2000LKDocument12 pagesCP L01.02-2000LKIon BotnaruNo ratings yet

- CP L01.03-2000LDocument31 pagesCP L01.03-2000LIon BotnaruNo ratings yet

- NCML01012005 Rom V1Document68 pagesNCML01012005 Rom V1Ion BotnaruNo ratings yet

- Economia Intreprinderii RomDocument157 pagesEconomia Intreprinderii RomIon BotnaruNo ratings yet

- CP L01.01-2001L (Ed2)Document35 pagesCP L01.01-2001L (Ed2)Ion BotnaruNo ratings yet

- DEVIZ GENERALexDocument6 pagesDEVIZ GENERALexIon BotnaruNo ratings yet

- Curs Formare CostDocument50 pagesCurs Formare CostIon Botnaru100% (1)

- Curs Formarea Pretului IIIDocument8 pagesCurs Formarea Pretului IIIIon BotnaruNo ratings yet

- Curs Formare CostDocument50 pagesCurs Formare CostIon Botnaru100% (1)

- Curs Formarea Pretului IDocument19 pagesCurs Formarea Pretului IIon BotnaruNo ratings yet

- Curs Formarea Pretului IIDocument13 pagesCurs Formarea Pretului IIIon BotnaruNo ratings yet

- Economia Intreprinderii Curs Universitar Chisinau 2006Document157 pagesEconomia Intreprinderii Curs Universitar Chisinau 2006Tudor CiumasNo ratings yet

- Structuri Static Nedeterminate-CursDocument194 pagesStructuri Static Nedeterminate-CursOvidiu Cristian100% (1)

- Planificarea Şi Construirea Edificiilor Cu Nivel Mic de EtajeDocument30 pagesPlanificarea Şi Construirea Edificiilor Cu Nivel Mic de EtajeSorina CovaliNo ratings yet

- Normativ and 578-2002 Supra Bet On Are PoduriDocument22 pagesNormativ and 578-2002 Supra Bet On Are PoduricosmivNo ratings yet

- Structuri Static DeterminateDocument36 pagesStructuri Static DeterminateNightPilgrim100% (9)