Professional Documents

Culture Documents

El Control Interno

Uploaded by

litempoOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

El Control Interno

Uploaded by

litempoCopyright:

Available Formats

La comunidad Latina de estudiantes de negocios

Los documentos que buscas estan en http:ffwww.gestiopolis.comf

EL CONTROL INTERNO

Aportado por: Mara Gonzlez - megp_us@yahoo.com

Antecedentes y origen.

En los pueblos de Egipto, Fenicia, Siria entre otros, observamos la

contabilidad de partida simple. En la Edad Nedia aparecieron los libros de

contabilidad para controlar las operaciones de los negocios, es en venecia en

donde en 1+9+, el Franciscano Fray Lucas Paccioli o Pacciolo, me]or conocido

como Lucas di Borgo, escribi un libro sobre la Contabilidad de partida doble.

Es en la revolucin industrial cuando surge la necesidad de controlar las

operaciones que por su magnitud eran realizadas por maquinas mane]adas

por varias personas.

Se piensa que el origen del control interno, surge con la partida doble, que

fue una de las medidas de control, pero que fue hasta fines del siglo XIX que

los hombres de negocios se preocupan por formar y establecer sistemas

adecuados para la proteccin de sus intereses.

De manera general, podemos afirmar que la consecuencia del crecimiento

econmico de los negocios, implic una mayor comple]idad en la

organizacin y por tanto en su administracin.

Qu es el Control Interno?

El Control Interno es la base donde descansan las actividades y operaciones

de una empresa, es decir, que las actividades de produccin, distribucin,

financiamiento, administracin, entre otras son regidas por el control interno.

Es un instrumento de eficiencia y no un plan que proporciona un reglamento

tipo policiaco o de caracter tiranico, el me]or sistema de control interno, es

aquel que no dana las relaciones de empresa a clientes y mantiene en un

nivel de alta dignidad humana las relaciones de patrn a empleado.

La funcin del control interno es aplicable a todas las areas de operacin de

los negocios, de su efectividad depende que la administracin obtenga la

'Auditoria I, C.P. Regalado Hernandez Henoc, Editorial E. Soid S.A. Pag. 148.

La comunidad Latina de estudiantes de negocios

Los documentos que buscas estan en http:ffwww.gestiopolis.comf

informacin necesaria para seleccionar de las alternativas, las que me]or

convengan a los intereses de la empresa.

El control interno debe establecer previo estudio de las necesidades y

condiciones de cada empresa.

La comunidad Latina de estudiantes de negocios

Los documentos que buscas estan en http:ffwww.gestiopolis.comf

El control interno segn las Normas y Procedimientos de Auditoria en su

glosario tcnico lo define como:

Esta representado por el con]unto de politicas y procedimientos establecidos

para proporcionar una seguridad razonable de poder lograr los ob]etivos

especificos de la entidad.

La estructura del control interno

Consta de los siguientes elementos:

Ambiente de control.

Sistema Contable.

Procedimientos de Control.

Cul es el objetivo de un sistema de control interno?

Tiene varios ob]etivos como:

Evitar o reducir fraudes.

Salvaguarda contra el desperdicio.

Salvaguarda contra la insuficiencia.

Cumplimiento de las politicas de operacin sobre bases mas seguras.

Comprobar la correccin y veracidad de los informes contables.

Salvaguardar los activos de la empresa.

Promover la eficiencia en operacin y fortalecer la adherencia a las

normas fi]adas por la administracin.

El Control Interno En La Auditora De Los Estados Financieros.

La comisin de Procedimientos de Auditoria del INCP, al estudiar las normas

de auditoria concluye que el Contador Pblico debe efectuar un estudio y

evaluacin adecuados del control interno existente en la empresa que

examina, con el fin basico de determinar la confianza que puede asignar a

cada fase y actividad del negocio, para precisar la naturaleza, alcance y

oportunidad que ha de dar a sus pruebas de auditoria.

El estudio de la evaluacin del control interno, tienen como ob]eto primario la

formulacin de un programa de auditoria, que al e]ecutarse permite al

Contador Pblico emitir un dictamen sobre los estados financieros.

El fin de la revisin de los procedimientos de contabilidad y de control

interno, es averiguar cuales son los procedimientos empleados y la eficiencia

La comunidad Latina de estudiantes de negocios

Los documentos que buscas estan en http:ffwww.gestiopolis.comf

del sistema de control interno existente, como base para determinar el

alcance del examen.

La revisin no termina con las investigaciones realizadas al principio de la

auditoria sino que continan en el transcurso de ella.

Otro ob]etivo es el de tomar nota sobre cualquier modificacin que pueda

recomendarse para reforzar, me]orar o simplificar el sistema existente. Estos

aspectos se deben comunicar por medio de memorandums de sugerencias,

conteniendo las deficiencias localizadas en la organizacin del negocio.

Tcnicas a aplicarse en la planeacin de la auditora.

1. Estudio y Evaluacin de la Organizacin.

2. Estudio y evaluacin de sistemas y procedimientos.

3. Estudio y evaluacin de flu]ogramas.

+. Estudio y evaluacin del sistema de control interno.

S. Analisis Factorial:

Tcnicas a aplicarse en la planeacin de la auditora.

J. EsIud1o y EVaIuac1on de Ia O1gan1zac1on.

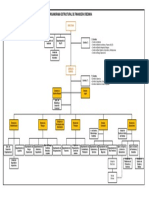

Para que el auditor pueda darse cuenta cabal de la estructura organica y

allegarse de elementos para estudiar y evaluar la organizacin y el equipo

humano que la integra, debera empezar por obtener un organigrama

detallado de la misma, en el caso de que no existiera, sera una razn mas

para que el auditor lo elabore o actualice y en el desarrollo de esta tarea

encontrara una magnifica oportunidad de empezar a conocer la operacin

organizacional de la entidad o de la funcin su]eta a auditoria y sobre todo,

las personas involucradas.

En la obtencin del organigrama se recomienda que ste se elabore

cubriendo los siguientes puntos:

Abarcar a toda la entidad o la funcin su]eta a revisin.

Contener los puestos principales de la entidad y toda la estructura

tratandose de la revisin a una funcin.

Quedar perfectamente establecido los tipos de autoridad en caso de

ser lineal, funcional y staff.

La comunidad Latina de estudiantes de negocios

Los documentos que buscas estan en http:ffwww.gestiopolis.comf

2. EsIud1o y eVaIuac1on de s1sIemas y p1oced1m1enIos.

Representa una de las acciones mas importantes en la planeacin y

desarrollo de cualquier traba]o de auditoria.

Toda entidad debe contar con manuales de sistemas y de procedimientos de

operacin sobre los cuales el auditor debe basarse para hacer su estudio y

evaluacin de estos conceptos, pero encontramos que muy pocas son las

entidades que los tienen, en estos casos, el auditor debera desarrollarlos para

sus propsitos.

Podemos observar algunos problemas:

La extensin que debe darseles y que va directamente relacionada con

el tiempo asignado al auditor para realizar su traba]o.

Asi como la habilidad para describir los procedimientos de operacin.

Tomemos en consideracin que un sistema es la con]uncin de

procedimientos de operacin que estan enmarcados en politicas

administrativas yfo disposiciones de control, el estudio y evaluacin de dichos

procedimientos se debe efectuar en forma independiente por cada uno de los

que integran ese sistema para, posteriormente, una vez que se han

identificado todos los que conforman el sistema, llevar a cabo el estudio y

evaluacin global del mismo.

El estudio y evaluacin de un procedimiento de operacin se puede llevar a

cabo en el siguiente orden:

Primero: Identificar las generalidades del procedimiento:

a) Nombre,

b) A que sistema o funcin operacional pertenece.

c) Dnde inicia.

d) Dnde termina.

e) Que ob]etivos persigue.

f) Que politicas administrativas yfo disposiciones de control debe

respetar.

Segundo: Describir en forma secuencial las actividades involucradas en el

procedimiento su]eto a analisis y evaluacin.

La comunidad Latina de estudiantes de negocios

Los documentos que buscas estan en http:ffwww.gestiopolis.comf

3. EsIud1o y eVaIuac1on de 1Iu/og1amas.

El estudio y evaluacin de flu]ogramas es llevar por medio de una

representacin grafica los procedimientos de operacin.

Tcnica de Diagrama de flu]o (flu]ograma)

Indica el punto inicial del diagrama y

su ubicacin.

Significa un documento.

Letras maysculas dentro del

rectangulo indica el documento

afectado, por e]emplo, O.C. = orden

de compra y se le pone nmeros en

las orillas para mencionar si es el

original (1) y si son copias (2).

Con la marca en el indice inferior

derecho

Indica preparacin de un documento.

Documento con firma o sellado.

Indica que servira de base en la

preparacin de documentos contables

o bien respaldara a esos documentos.

Nuestra el movimiento fisico de los

documentos.

Indica que un documento nunca va a

O.C

La comunidad Latina de estudiantes de negocios

Los documentos que buscas estan en http:ffwww.gestiopolis.comf

reentrar al flu]o. Tambin se usa para

mostrar que el documento se envia a

alguien fuera de la empresa, o que

se envia a algn departamento

interno donde los detalles o usos no

incumben a la auditoria.

Documento para algn propsito

especial, registro en libros o base

para la preparacin de otro

documento.

Archivo temporal del documento.

Documento destruido.

- Los documentos pueden

terminar en:

o Archivo permanente.

o Pasar a otro flu]o.

o Pasar fuera del flu]o.

o Destruirse.

Indica operacin, describindose

brevemente.

Reportes o listados.

Comprende al sistema de

contabilidad, como libros, registros

contables, documentos

comprobatorios.

La comunidad Latina de estudiantes de negocios

Los documentos que buscas estan en http:ffwww.gestiopolis.comf

Registro contable de los auxiliares y

registros al ltimo destino.

Las descripciones dentro del diagrama deberan ser minimas, anotaciones

simples de letras o nmeros, anexando en una ho]a adicional el

significado de dichas letras.

4. EsIud1o y eVaIuac1on deI s1sIema de conI1oI 1nIe1no.

El control interno comprende el plan de organizacin y todos los mtodos

y procedimientos que en forma coordinada se adoptan en una entidad

para salvaguardar sus activos, verificar la razonabilidad y confiabilidad de

su informacin financiera y la complementaria administrativa y

operacional, promover eficiencia en la operacin y provocar adherencia a

las politicas prescritas por la administracin.

Segn el Boletin 30S0 emitido por la Comisin de Normas y

Procedimientos de Auditoria, dentro de sus generalidades nos explica que

el estudio y evaluacin del control interno se efecta con el ob]eto de

cumplir la norma de e]ecucin del traba]o que requiere que el auditor

debe efectuar un estudio y evaluacin adecuado del control interno

existente, que le sirva de base para determinar la naturaleza, extensin y

oportunidad que va a dar a los procedimientos de auditoria.

El control interno se divide en:

ConI1oI Adm1n1sI1aI1Vo, donde se debe observar y aplicar en todas las

fases o etapas del proceso administrativo.

ConI1oI F1nanc1e1o - Contable, orientado fundamentalmente hacia el

control de las actividades financieras y contables de una entidad.

A la con]uncin de estos dos elementos deriva en el 51sIema TnIeg1aI

de ConI1oI TnIe1no.

La Comisin de Normas y Procedimientos de Auditoria del Instituto

Nexicano de Contadores Pblicos en su boletin S030, muestra la

metodologia para el Estudio y evaluacin del control Interno, donde

recomienda que ese proceso se efecte por ciclos de transacciones, ya

que un estudio por cuentas pierde de vista la dinamica de las empresas.

La comunidad Latina de estudiantes de negocios

Los documentos que buscas estan en http:ffwww.gestiopolis.comf

Los ciclos basicos de transacciones a considerar son: ingresos, compras,

produccin, nminas y tesoreria.

El esIud1o deI conI1oI 1nIe1no tiene por ob]eto conocer como es dicho

control interno, no solamente en los planes de la direccin sino en la

e]ecucin real de las operaciones cotidianas.

La eVaIuac1on deI conI1oI 1nIe1no es la estimacin del auditor, hecha

sobre los datos que ya conoce a travs del estudio, y con base en sus

conocimientos profesionales, del grado de efectividad que ese control interno

suministre.

De este estudio y evaluacin, el Contador Pblico podra desprender la

naturaleza de las pruebas diferentes sobre una misma partida. De ello

dependera la extensin que deba dar a los procedimientos de auditoria de

empleados y la oportunidad en que los va a utilizar para obtener los

resultados mas favorables posibles.

Fo1mas de nace1 eI esIud1o y eVaIuac1on deI conI1oI 1nIe1no.

Ntodos:

a) Ntodo Descriptivo o de memorandum.

b) Ntodo Grafico.

c) Ntodo de Cuestionario.

meIodo Oesc11pI1Vo:

Consiste en la descripcin de las actividades y procedimientos utilizados

por el personal en las diversas unidades administrativas que conforman la

entidad, haciendo referencia a los sistemas o registros contables

relacionados con esas actividades y procedimientos.

La descripcin debe hacerse de manera tal que siga el curso de las

operaciones en todas las unidades administrativas que intervienen, nunca

se practicara en forma aislada o con sub]etividad.

Detallar ampliamente por escrito los mtodos contables y administrativos

en vigor, mencionando los registros y formas contables utilizadas por la

empresa, los empleados que los mane]an, quienes son las personas que

custodian bienes, cuanto perciben por sueldos, etc.

La comunidad Latina de estudiantes de negocios

Los documentos que buscas estan en http:ffwww.gestiopolis.comf

La informacin se obtiene y se prepara segn lo ]uzgue conveniente el

Contador Pblico, por funciones, por departamentos, por algn proceso

que sea adecuado a las circunstancias.

La forma y extensin en la aplicacin de este procedimiento dependera

desde luego de la practica y ]uicio del Contador Pblico observada al

respecto, y que puede consistir en:

A. Preparar sus notas relativas al estudio de la compania de manera que

cubran todos los aspectos de su revisin.

B. Que las notas relativas contengan observaciones nicamente respecto

a las deficiencias del control interno encontradas y deben ser

mencionadas en sus papeles de traba]o, tambin cuando el control

existente en las otras secciones no cubiertas por sus notas es

adecuado.

1

Siempre debera tenerse en cuenta la operacin en la unidad

administrativa precedente y su impacto en la unidad siguiente.

VenIa/as:

El estudio es detallado de cada operacin con lo que se obtiene un me]or

conocimiento de la empresa.

Se obliga al Contador Pblico a realizar un esfuerzo mental, que acostumbra

al analisis y escrutinio de las situaciones establecidas.

OesVenIa/as:

Se pueden pasar inadvertidos algunas situaciones anormales.

No se tiene un indice de eficiencia.

meIodo G111co.

Senala por medio de cuadros y graficas el flu]o de las operaciones a travs de

los puestos o lugares donde se encuentran establecidas las medidas de

control para el e]ercicio de las operaciones.

Este mtodo permite detectar con mayor facilidad los puntos o aspectos

donde se encuentran debilidades de control, an cuando hay que reconocer

1

Tesis 'Mtodos para la Evaluacion del control interno y sus relaciones con el C.P. C.P. Castro Jorge

La comunidad Latina de estudiantes de negocios

Los documentos que buscas estan en http:ffwww.gestiopolis.comf

que se requiere de mayor inversin de tiempo por parte del auditor en la

elaboracin de los flu]ogramas y habilidad para hacerlos.

Se recomienda el uso de la carta o grafica de organizacin que segn el autor

George R. Terry, dichas cartas son cuadros sintticos que indican los

aspectos mas importantes de una estructura de organizacin, incluyendo las

principales funciones y sus relaciones, los canales de supervisin y la

autoridad relativa de cada empleado encargado de su funcin respectiva.

Existen dos tipos de graficas de organizacin:

Ca1Ias maesI1as.

Ca1Ias supIemenIa11as.

Las cartas maestras presentan las relaciones existentes entre los principales

departamentos.

Las cartas suplementarias muestran cada una, la estructura de departamento

en forma mas detallada.

Se recomienda ademas el uso combinado de estas cartas con los manuales

de operacin ya que se complementan.

VenIa/as.

Proporciona una rapida visualizacin de la estructura del negocio.

OesVenIa/as.

Prdida de tiempo cuando no se esta familiarizado a este sistema o no cubre

las necesidades del Contador Pblico.

Dificultad para realizar pequenos cambios o modificaciones ya que se debe

elaborar de nuevo.

Se recomienda como auxiliar a los otros mtodos.

meIodo de CuesI1ona11os.

Consiste en el empleo de cuestionarios previamente elaborados por el

auditor, los cuales incluyen preguntas respecto a cmo se efecta el mane]o

de las operaciones y quin tiene a su cargo las funciones.

Los cuestionarios son formulados de tal manera que las respuestas

afirmativas indican la existencia de una adecuada medida de control,

La comunidad Latina de estudiantes de negocios

Los documentos que buscas estan en http:ffwww.gestiopolis.comf

mientras que las respuestas negativas senalan una falla o debilidad en el

sistema establecido.

VenIa/as:

Representa un ahorro de tiempo.

Por su amplitud cubre con diferentes aspectos, lo que contribuye a descubrir

si algn procedimiento se alter o descontinu.

Es flexible para conocer la mayor parte de las caracteristicas del control

interno.

OesVenIa/as.

El estudio de dicho cuestionario puede ser laborioso por su extensin.

Nuchas de las respuestas si son positivas o negativas resultan

intrascendentes si no existe una idea completa del porque de estas

respuestas.

Su empleo es el mas generalizado, debido a la rapidez de la aplicacin.

De los mtodos vistos anteriormente, ninguno de ellos trata con relativa

profundidad, el elemento clave de la entidad, el humano.

Para cubrir ese vacio se presenta un cuarto mtodo:

OeIecc1on de 1unc1ones 1ncompaI1DIes.

El auditor mediante el uso de sencillos cuestionarios, detectara funciones

incompatibles del personal involucrado en la operacin, administracin,

control y marcha de la entidad su]eta a auditoria.

Se presenta como una ho]a de cuestionario, que en la parte superior

derecha, se menciona la funcin clave y ahi mismo se anotan los nombres de

los e]ecutantes, a continuacin, sobre el lado izquierdo de la ho]a, estan

consignadas otras funciones donde se anotaran los nombres de los

e]ecutantes, si el nombre de la persona que realiza la funcin clave se repite

en las otras funciones, se constituye asi una funcin incompatible que sera

anotada a continuacin en la columna de observaciones y en consecuencia

habremos descubierto una falla en el control interno.

EsIud1o y EVaIuac1on deI conI1oI 1nIe1no po1 c1cIos de I1ansacc1ones.

La comunidad Latina de estudiantes de negocios

Los documentos que buscas estan en http:ffwww.gestiopolis.comf

Consiste en identificar, por parte del auditor, ciclos de transacciones cuyo

control interno estara su]eto a revisin y evaluacin. Esta identificacin

incluye el determinar las funciones aplicables a cada ciclo con base en las

caracteristicas especificas del mismo.

Para auxiliarse el auditor debera basarse en los boletines de la serie 6000 de

las Normas y Procedimientos de Auditoria emitidos por la Comisin de

Normas y Procedimientos de Auditoria del Instituto Nexicano de Contadores

Pblicos.

5. AnI1s1s FacIo11aI:

Consiste en la distincin e identificacin de los factores que concurren en los

resultados de operacin de una entidad para llegar al conocimiento de cada

factor, con el ob]eto de determinar su contribucin en el resultado de las

operaciones realizadas.

El analisis factorial se concibe la operacin de una entidad como resultado de

la combinacin ponderada de sus componentes genricos, unos internos y

otros externos, a los que se denomina factores de operacin.

La identificacin, analisis y estudio de dichos factores habra de hacerse

tomando en cuenta la actividad o giro de la entidad y el propsito de la

misma, ya que es obvio que no seran los mismos factores que inciden para

entidades industriales o comerciales, de venta de servicios o de productos,

lucrativas, no lucrativas, gubernamentales o no gubernamentales.

Para ilustrar lo anterior mencionaremos los factores internos de una entidad

industrial.

- Nedio ambiente.

- Administracin.

- Productos.

- Procesos.

- Funcin Financiera.

- Facilidades de produccin

- Nano de obra

- Naterias primas.

- Produccin.

- Nercadotecnia.

- Contabilidad.

- Estadisticas.

La comunidad Latina de estudiantes de negocios

Los documentos que buscas estan en http:ffwww.gestiopolis.comf

El fin del analisis factorial aplicado a una entidad, es cuantificar la

contribucin de cada factor en el resultado de las operaciones que sta

realice, es, por tanto, un medio de control.

El Auditor debe apoyarse en el uso de cuestionarios para este propsito.

Este estado debe ser complementado con la aplicacin de razones financieras

simples, comparando cuantitativamente los componentes de cada factor

para evaluar su contribucin en el resultado de las operaciones de la entidad.

La comunidad Latina de estudiantes de negocios

Los documentos que buscas estan en http:ffwww.gestiopolis.comf

Conclusiones.

EI conI1oI 1nIe1no se de11ne como: EsI 1ep1esenIado po1 eI

con/unIo de poI1I1cas y p1oced1m1enIos esIaDIec1dos pa1a

p1opo1c1ona1 una segu11dad 1azonaDIe de pode1 Iog1a1 Ios oD/eI1Vos

espec111cos de Ia enI1dad.

El Contador Pblico debe efectuar un estudio y evaluacin adecuados del

control interno existente en la empresa que examina, con el fin basico de

determinar la confianza que puede asignar a cada fase y actividad del

negocio, para precisar la naturaleza, alcance y oportunidad que ha de dar a

sus pruebas de auditoria.

Tcnicas a aplicarse en la planeacin de la auditora.

1. Estudio y Evaluacin de la Organizacin.

2. Estudio y evaluacin de sistemas y procedimientos.

3. Estudio y evaluacin de flu]ogramas.

+. Estudio y evaluacin del sistema de control interno.

S. Analisis Factorial:

El control interno comprende el plan de organizacin y todos los mtodos y

procedimientos que en forma coordinada se adoptan en una entidad para

salvaguardar sus activos, verificar la razonabilidad y confiabilidad de su

informacin financiera y la complementaria administrativa y operacional,

promover eficiencia en la operacin y provocar adherencia a las polticas

prescritas por la administracin.

EsIud1o deI conI1oI 1nIe1no tiene por ob]eto conocer como es dicho control

interno, no solamente en los planes de la direccin sino en la e]ecucin real

de las operaciones cotidianas.

EVaIuac1on deI conI1oI 1nIe1no es la estimacin del auditor, hecha sobre

los datos que ya conoce a travs del estudio, y con base en sus

conocimientos profesionales, del grado de efectividad que ese control interno

suministre.

Fo1mas de nace1 eI esIud1o y eVaIuac1on deI conI1oI 1nIe1no.

meIodo Oesc11pI1Vo:

Consiste en la descripcin de las actividades y procedimientos utilizados por

el personal en las diversas unidades administrativas que conforman la

entidad, haciendo referencia a los sistemas o registros contables

relacionados con esas actividades y procedimientos.

La comunidad Latina de estudiantes de negocios

Los documentos que buscas estan en http:ffwww.gestiopolis.comf

meIodo G111co.

Senala por medio de cuadros y graficas el flu]o de las operaciones a travs de

los puestos o lugares donde se encuentran establecidas las medidas de

control para el e]ercicio de las operaciones.

meIodo de CuesI1ona11os.

Consiste en el empleo de cuestionarios previamente elaborados por el

auditor, los cuales incluyen preguntas respecto a cmo se efecta el mane]o

de las operaciones y quin tiene a su cargo las funciones.

You might also like

- Amorth Gabriele - El Ultimo Exorcista - Mi Batalla Contra SatanasDocument113 pagesAmorth Gabriele - El Ultimo Exorcista - Mi Batalla Contra Satanaslitempo100% (6)

- La Expulsion de Los Judios - Diaz y GilDocument613 pagesLa Expulsion de Los Judios - Diaz y Gillitempo100% (6)

- Auditoría InformáticaDocument34 pagesAuditoría InformáticalitempoNo ratings yet

- Perplejidades Eticas Del Siglo XXDocument2 pagesPerplejidades Eticas Del Siglo XXSilaxNo ratings yet

- El Corazon Del Hombre - Erich FrommDocument150 pagesEl Corazon Del Hombre - Erich FrommlitempoNo ratings yet

- Que Es y Cómo Se Calcula El Costo de VidaDocument3 pagesQue Es y Cómo Se Calcula El Costo de VidaCecilia EsparzaNo ratings yet

- Evaluacion A Distancia Calculo y Algebra LinealDocument5 pagesEvaluacion A Distancia Calculo y Algebra LinealSandra Eloisa Garcia CifuentesNo ratings yet

- Manual para Socios RotaractDocument18 pagesManual para Socios RotaractRaúl Carlos Eduardo Millones RodríguezNo ratings yet

- Codex AlimentariusDocument12 pagesCodex AlimentariusLigia Marina Pech CanulNo ratings yet

- Ivc-Pd-07-F-03-V3 Constitucion Organizacion SindicalDocument100 pagesIvc-Pd-07-F-03-V3 Constitucion Organizacion SindicalSalome Apaza100% (1)

- Examen Tres - Gestion de CalidadDocument40 pagesExamen Tres - Gestion de CalidadBrandon Mesa100% (3)

- Proyecto Palmeño5Document7 pagesProyecto Palmeño5Uriel GrohlNo ratings yet

- Tesis UnamDocument115 pagesTesis Unamaldo_zarate_2100% (1)

- Intervencionismo Estatal en La Argentina - Peronismo y KirchnerismoDocument9 pagesIntervencionismo Estatal en La Argentina - Peronismo y KirchnerismoNahuel LabatNo ratings yet

- Organigrama Financiera CREDINKA V02. PúblicoDocument1 pageOrganigrama Financiera CREDINKA V02. PúblicoJoaquin HernandezNo ratings yet

- 5 - El Siglo XX La Búsqueda Del Desarrollo Económico y de La Justicia Social PDFDocument19 pages5 - El Siglo XX La Búsqueda Del Desarrollo Económico y de La Justicia Social PDFPAULA ISIDORA JIMÉNEZ PALMANo ratings yet

- Resumen y Ejemplo Tecnica 6 SombreosDocument4 pagesResumen y Ejemplo Tecnica 6 SombreosOscar ViteNo ratings yet

- Gayoso - MA Tesis - Tejiendo El Poder - Tejedoras Especialistas-Libre PDFDocument173 pagesGayoso - MA Tesis - Tejiendo El Poder - Tejedoras Especialistas-Libre PDFManuel AltamiranoNo ratings yet

- Estado de Cuenta No. 757204: Datos Generales Del Padrón Hernandez Garcia Sindy ArleneDocument1 pageEstado de Cuenta No. 757204: Datos Generales Del Padrón Hernandez Garcia Sindy Arlenemarlene hernandezNo ratings yet

- Wiraccocha Del PeruDocument3 pagesWiraccocha Del PeruRick Leon33% (3)

- Estudio General de Suelos de Departamento de Boyaca 2005Document415 pagesEstudio General de Suelos de Departamento de Boyaca 2005Ivan MunozNo ratings yet

- Politicas ComercialesDocument55 pagesPoliticas ComercialesJuanyNo ratings yet

- Como Justificar Proyectos de AutomatizaciónDocument6 pagesComo Justificar Proyectos de AutomatizaciónYork Trejo BejaranoNo ratings yet

- Actividad 3.1 Medidas Preventivas Crisis Del AguaDocument2 pagesActividad 3.1 Medidas Preventivas Crisis Del AguaWilfrido RosadoNo ratings yet

- Ciclo PHVADocument12 pagesCiclo PHVAJasbleidy RodriguezNo ratings yet

- Ideas y Plan de Negocios PDFDocument148 pagesIdeas y Plan de Negocios PDFjessy1831100% (1)

- BRM Recursos Del PuenteDocument47 pagesBRM Recursos Del Puenteomar otero zuñigaNo ratings yet

- Tarea 6 de Control de CalidadDocument15 pagesTarea 6 de Control de CalidadEdward MardalenoNo ratings yet

- Formulario - Costos FormulasDocument3 pagesFormulario - Costos FormulasGlenn CMNo ratings yet

- Operaciones PortuariasDocument12 pagesOperaciones PortuariasYulis Marcela NavarroNo ratings yet

- Notificacion Por Aviso de Emplazamiento PDFDocument24 pagesNotificacion Por Aviso de Emplazamiento PDFTHATOOMS2003No ratings yet

- Actividades de FPPDocument1 pageActividades de FPPsabrina battistoniNo ratings yet

- El Sistema Monetario Internacional. El FMI.Document52 pagesEl Sistema Monetario Internacional. El FMI.Ailyn HernándezNo ratings yet

- Análisis de La Gestión de Liquidez y Generación de Valor de La Empresa JANETHYDocument98 pagesAnálisis de La Gestión de Liquidez y Generación de Valor de La Empresa JANETHYagustin mirandaNo ratings yet

- Cuestionario Agroindustrial Jorge RiosDocument2 pagesCuestionario Agroindustrial Jorge Riosparabajardejorge100% (1)