You might also like

- Concilios EcuménicosDocument80 pagesConcilios EcuménicosGutiérrez Sosa Adolfo Carlos100% (3)

- Kehrl, Hans - El III Reich. La Alemania Nacionalista A Través de Sus Economistas.Document149 pagesKehrl, Hans - El III Reich. La Alemania Nacionalista A Través de Sus Economistas.Henrik Abaroa100% (10)

- Trabajo Eje 4 Finanzas 1Document7 pagesTrabajo Eje 4 Finanzas 1carlos romeroNo ratings yet

- Demanda en nulidad de contrato de venta e hipotecaDocument22 pagesDemanda en nulidad de contrato de venta e hipotecaDavid Perez100% (5)

- La Terrible Impostura - PDF - JuanhcDocument231 pagesLa Terrible Impostura - PDF - JuanhcP1E2M3A4100% (1)

- La Verdadera Postura Del Nacionalsocialismo y de Sus Mayores Exponentes Históricos Respecto A La Raza y El Racismo.Document12 pagesLa Verdadera Postura Del Nacionalsocialismo y de Sus Mayores Exponentes Históricos Respecto A La Raza y El Racismo.Gutiérrez Sosa Adolfo CarlosNo ratings yet

- Manual de Atención TelefónicaDocument13 pagesManual de Atención TelefónicaGutiérrez Sosa Adolfo CarlosNo ratings yet

- Absuelve TachaDocument7 pagesAbsuelve TachaSHEFAPERU67% (3)

- Evola Julius - El Misterio Del GrialDocument108 pagesEvola Julius - El Misterio Del GrialNorma Castillo100% (2)

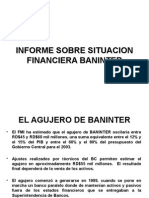

- BaninterDocument37 pagesBaninterelduritoquiroNo ratings yet

- Pompeyo Magno y AtenasDocument23 pagesPompeyo Magno y AtenasGutiérrez Sosa Adolfo CarlosNo ratings yet

- El Desarrollo de La Clientela PompeyanaDocument13 pagesEl Desarrollo de La Clientela PompeyanaGutiérrez Sosa Adolfo CarlosNo ratings yet

- CONVENCIÓN INTERAMERICANA SOBRE DERECHO APLICABLE A LOS CONTRATOS INTERNACIONALES (Texto)Document6 pagesCONVENCIÓN INTERAMERICANA SOBRE DERECHO APLICABLE A LOS CONTRATOS INTERNACIONALES (Texto)Anonymous Rwl4AxJNo ratings yet

- DOC. DER. PEN. - 3 - Esquema de Teoría Jurídica Del DelitoDocument2 pagesDOC. DER. PEN. - 3 - Esquema de Teoría Jurídica Del DelitoGutiérrez Sosa Adolfo CarlosNo ratings yet

- Introduccion-A-La T° de JuegosDocument69 pagesIntroduccion-A-La T° de Juegos00kikeNo ratings yet

- Ley de Reforma Tributaria Del UruguayDocument46 pagesLey de Reforma Tributaria Del UruguayGutiérrez Sosa Adolfo CarlosNo ratings yet

- RedacciónDocument12 pagesRedacciónGutiérrez Sosa Adolfo CarlosNo ratings yet

- DOC. DER. PEN. - 3 - Esquema de Teoría Jurídica Del DelitoDocument2 pagesDOC. DER. PEN. - 3 - Esquema de Teoría Jurídica Del DelitoGutiérrez Sosa Adolfo CarlosNo ratings yet

- BushidoDocument12 pagesBushidoGutiérrez Sosa Adolfo CarlosNo ratings yet

- Contabilidad y Estructura FinancieraDocument6 pagesContabilidad y Estructura FinancieraGutiérrez Sosa Adolfo CarlosNo ratings yet

- Ecuación fundamental y hechos económicosDocument6 pagesEcuación fundamental y hechos económicosGutiérrez Sosa Adolfo CarlosNo ratings yet

- Bienes de CambioDocument7 pagesBienes de CambioGutiérrez Sosa Adolfo CarlosNo ratings yet

- El Lenguaje CorporalDocument39 pagesEl Lenguaje CorporalGutiérrez Sosa Adolfo CarlosNo ratings yet

- ComunicaciónDocument9 pagesComunicaciónGutiérrez Sosa Adolfo CarlosNo ratings yet

- Ajuste de Los Estados ContablesDocument10 pagesAjuste de Los Estados ContablesGutiérrez Sosa Adolfo CarlosNo ratings yet

- Costeo IndustrialDocument15 pagesCosteo IndustrialGutiérrez Sosa Adolfo CarlosNo ratings yet

- Veinte Formas de Implementar Un Plan EstratégicoDocument25 pagesVeinte Formas de Implementar Un Plan EstratégicoGutiérrez Sosa Adolfo CarlosNo ratings yet

- Kendo, el arte de la espada samuraiDocument4 pagesKendo, el arte de la espada samuraiGutiérrez Sosa Adolfo CarlosNo ratings yet

- Direccion FinancieraDocument56 pagesDireccion FinancieraGutiérrez Sosa Adolfo CarlosNo ratings yet

- La Dirección Estratégica de La EmpresaDocument11 pagesLa Dirección Estratégica de La EmpresaGutiérrez Sosa Adolfo CarlosNo ratings yet

- Herramientas de Planificación EstratégicaDocument13 pagesHerramientas de Planificación EstratégicaGutiérrez Sosa Adolfo CarlosNo ratings yet

- Diccionario GrafologicoDocument11 pagesDiccionario GrafologicoGutiérrez Sosa Adolfo CarlosNo ratings yet

- Manual de Metodología de Investigación - Hermes Martinez Barrios - GuatapuriDocument119 pagesManual de Metodología de Investigación - Hermes Martinez Barrios - GuatapuriGutiérrez Sosa Adolfo Carlos100% (1)

- Ejs. Hechos M.A.Document33 pagesEjs. Hechos M.A.Jesús Ceballos Silva100% (2)

- Análisis Del Costo de Capital Financiado Por TercerosDocument24 pagesAnálisis Del Costo de Capital Financiado Por TercerosAnaisNo ratings yet

- Valor Del Dinero en El Tiempo Informe FinalDocument24 pagesValor Del Dinero en El Tiempo Informe FinalGianela GamonalNo ratings yet

- ATA9 Taller01Document7 pagesATA9 Taller01Mayra Estevaness100% (1)

- Taller MF NiifDocument31 pagesTaller MF Niifdiana santa50% (2)

- Elementos de Los Sistemas de ProduccionDocument9 pagesElementos de Los Sistemas de ProduccionBelkis MendozaNo ratings yet

- Cap 02Document141 pagesCap 02Santiago Gómez0% (1)

- Tarea 1-4Document4 pagesTarea 1-4andreaNo ratings yet

- Tarifario Bancario BISA S.A. Tasas Cuentas Corrientes Cajas AhorroDocument9 pagesTarifario Bancario BISA S.A. Tasas Cuentas Corrientes Cajas AhorroOscarCastellonMartinezNo ratings yet

- Ejercicios de Interes CompuestosDocument9 pagesEjercicios de Interes CompuestosFrank Remy VillanuevaNo ratings yet

- Transaciones Contables 3Document4 pagesTransaciones Contables 3Andres Camilo VARGAS RAMIREZNo ratings yet

- Gestión de clientesDocument36 pagesGestión de clientesBlanca AnguitaNo ratings yet

- Universidad Nacional de Trujillo AnteproyectoDocument45 pagesUniversidad Nacional de Trujillo AnteproyectoChema MuguerzaNo ratings yet

- Solucion Del Caso Practico FinalDocument5 pagesSolucion Del Caso Practico FinalManuel Lopez100% (1)

- Actividad 2 Matematica FinancieraDocument14 pagesActividad 2 Matematica FinancieraLeandro ValeroNo ratings yet

- Supuesto 3. Pasivos FinancierosDocument23 pagesSupuesto 3. Pasivos FinancierosLidia López SánchezNo ratings yet

- Unidad 3Document60 pagesUnidad 3AngelNo ratings yet

- Maestría en comercio exterior y aduanasDocument3 pagesMaestría en comercio exterior y aduanasJosé Luis Nina Choque100% (1)

- 4cm24 Equipo2 Parcial3 Hernandez Mendez Nava Patiño Peralta Rodriguez Rosales ValenciaDocument140 pages4cm24 Equipo2 Parcial3 Hernandez Mendez Nava Patiño Peralta Rodriguez Rosales ValenciaRODRIGUEZ MENDOZA BRAYAN ALEXISNo ratings yet

- Indicadores Financieros GloriaDocument11 pagesIndicadores Financieros GloriaGio VásquezNo ratings yet

- El Meta Potencia Alimentaria y Agroindustrial de ColombiaDocument66 pagesEl Meta Potencia Alimentaria y Agroindustrial de ColombiayamithkovainNo ratings yet

- Descuento ComercialDocument3 pagesDescuento ComercialDaniel GarridoNo ratings yet

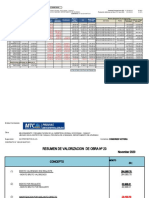

- VAL #23 - YanacaDocument42 pagesVAL #23 - YanacaJaMes CmcNo ratings yet

- Guia 3Document40 pagesGuia 3Alessandra Torres EyzaguirreNo ratings yet

- Quiz 2 - Semana 7 MATEMATICAS FINANCIERASDocument3 pagesQuiz 2 - Semana 7 MATEMATICAS FINANCIERASANDREA RAMOS50% (2)

- Mapa Mental Analisis Financiero 17-04-2023Document1 pageMapa Mental Analisis Financiero 17-04-2023Kateryn GallegoNo ratings yet