You might also like

- 3.3.2 Cuadro SinopticoDocument10 pages3.3.2 Cuadro SinopticocontabilidadNo ratings yet

- El Capital de Trabajo (Ensayo)Document5 pagesEl Capital de Trabajo (Ensayo)carmen gonzalezNo ratings yet

- Administración y Proceso Administrativo en Las PymesDocument13 pagesAdministración y Proceso Administrativo en Las Pymesmaricela vilchisNo ratings yet

- Mapa ConceptualDocument3 pagesMapa ConceptualInnavoig Oretniuq75% (4)

- Constructora SYM....Document2 pagesConstructora SYM....Celia REATEGUI PAREDES75% (8)

- Los Fundamentos de La Ciencia Económica - Faustino BallvéDocument152 pagesLos Fundamentos de La Ciencia Económica - Faustino Ballvéanderson100% (3)

- Tema 3 Aspectos Legales en Las ComprasDocument30 pagesTema 3 Aspectos Legales en Las ComprasJennifer LopezNo ratings yet

- Administracion Del Capital de Trabajo y AdminDocument20 pagesAdministracion Del Capital de Trabajo y AdminJose JarabaNo ratings yet

- Unidad 2 Las Operaciones en La Empresa - Sesion 3Document31 pagesUnidad 2 Las Operaciones en La Empresa - Sesion 3Rafael Cardenas Moran0% (1)

- Caso Práctico Sobre Aplicación de Estrategias Gerenciales (Tarea 1) .Document19 pagesCaso Práctico Sobre Aplicación de Estrategias Gerenciales (Tarea 1) .Isabella GraterolNo ratings yet

- Resumen CostosDocument98 pagesResumen CostosFederico Antonio Maffioletti CastilloNo ratings yet

- Capital de TrabajoDocument4 pagesCapital de TrabajoerktcmNo ratings yet

- El Ciclo Contable y Los Sistemas de InformacionDocument5 pagesEl Ciclo Contable y Los Sistemas de InformacionJcarolina Bonett Conde0% (1)

- Contabilidad Intermedia PDFDocument4 pagesContabilidad Intermedia PDFKeicomd100% (1)

- Aspectos Fundamentales de Las FinanzasDocument5 pagesAspectos Fundamentales de Las FinanzasDaniele Discendenza BertozziNo ratings yet

- Manual Politicas Contables Niif UsiDocument137 pagesManual Politicas Contables Niif Usiyahir florezNo ratings yet

- CetesDocument17 pagesCetesESBEIDYNo ratings yet

- Contabilidad Intermedia TP - 4 - 95Document5 pagesContabilidad Intermedia TP - 4 - 95Guillermo G.No ratings yet

- Como Poder Incrementar Las Ventas A Traves de Las Redes SocialesDocument3 pagesComo Poder Incrementar Las Ventas A Traves de Las Redes SocialesNandy Alexis Almeida PalaciosNo ratings yet

- Riesgos FinancierosDocument26 pagesRiesgos FinancierosMaruicio GarcíaNo ratings yet

- Elementos para Análisis FinancieroDocument2 pagesElementos para Análisis FinancieroAxelNo ratings yet

- Legislación y Seguridad en El Comercio ElectrónicoDocument7 pagesLegislación y Seguridad en El Comercio ElectrónicoJaqueline GonzalezNo ratings yet

- Nic 7 Teoria y Aplicacion Practica-PeruDocument5 pagesNic 7 Teoria y Aplicacion Practica-PeruRosamaohNo ratings yet

- M8 U1 A3 GUZB AnalisisDocument9 pagesM8 U1 A3 GUZB AnalisisGualberto Antonio Zumbardo BacelisNo ratings yet

- Fuentes de FinanciamientoDocument8 pagesFuentes de FinanciamientoVannee Pat CetinaNo ratings yet

- Análisis Hotel TorremarDocument7 pagesAnálisis Hotel TorremarWashington Wladimir100% (1)

- Benchmarking y Empowerment PDFDocument19 pagesBenchmarking y Empowerment PDFRzive VerNo ratings yet

- Norma Internacional de Contabilidad 34 EjemploDocument20 pagesNorma Internacional de Contabilidad 34 EjemploLuis Arcelio AlvaradoNo ratings yet

- Planificación y Control FinancieroDocument4 pagesPlanificación y Control FinancieroGiorgio PigoriniNo ratings yet

- Que Son Las Políticas ContablesDocument2 pagesQue Son Las Políticas ContablesNATALIA TOCA ROJASNo ratings yet

- La Importancia de Los Estados Financieros en La Toma de Decisiones Financiera-ContablesDocument9 pagesLa Importancia de Los Estados Financieros en La Toma de Decisiones Financiera-ContablesAlejandro GLNo ratings yet

- Análisis Económico y FinancieroDocument26 pagesAnálisis Económico y Financieroesther poloNo ratings yet

- Auditoria FinancieraDocument5 pagesAuditoria FinancieraLuis Gustavo Ali ChipanaNo ratings yet

- Una Acta Constitutiva Es Aquel Documento o Constancia Notarial en La Cual Se Registrarán Todos Aquellos Datos Referentes y Correspondientes A La Formación de Una Sociedad o AgrupaciónDocument3 pagesUna Acta Constitutiva Es Aquel Documento o Constancia Notarial en La Cual Se Registrarán Todos Aquellos Datos Referentes y Correspondientes A La Formación de Una Sociedad o Agrupacióngris_garciaaaNo ratings yet

- Apalancamiento FinancieroDocument26 pagesApalancamiento FinancieroJoselynPizarroNo ratings yet

- Contabilidad IntermediaDocument4 pagesContabilidad IntermediagilmarumsaNo ratings yet

- TRABAJO 3 - Institucionalización de Las Empresas FamiliaresDocument6 pagesTRABAJO 3 - Institucionalización de Las Empresas FamiliaresfernandaNo ratings yet

- Diagnostico Adopcion de Niif PymesDocument20 pagesDiagnostico Adopcion de Niif PymesTomas RecinosNo ratings yet

- Capital de TrabajoDocument8 pagesCapital de Trabajo3709779No ratings yet

- S1A2 GarduñoL José LuisDocument13 pagesS1A2 GarduñoL José Luisjose luisNo ratings yet

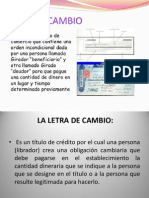

- Letra de Cambio Derecho MercantilDocument27 pagesLetra de Cambio Derecho MercantilCarlos O. Recinos MonroyNo ratings yet

- Estrategia Financiera de Las EmpresasDocument6 pagesEstrategia Financiera de Las EmpresasIvanAlcudiaToledoNo ratings yet

- Ecuacion Contable y Codificacion ContableDocument14 pagesEcuacion Contable y Codificacion ContableSebaracc0% (1)

- Presupuesto de CapitalDocument7 pagesPresupuesto de CapitalAnonymous b7g9CpNo ratings yet

- Ensayo Estado de Flujo de EfectivoDocument4 pagesEnsayo Estado de Flujo de EfectivoDANIEL RENTERIANo ratings yet

- Ensayo Valoracion de EmpresasDocument5 pagesEnsayo Valoracion de EmpresasAprendiz Control internoNo ratings yet

- Resumen Us Gaap e Ifrs v2Document78 pagesResumen Us Gaap e Ifrs v2Ariel Pacheco RinconNo ratings yet

- Finanzas y NegociosDocument3 pagesFinanzas y NegociosJade Piza LeónNo ratings yet

- Alcance de Los Estados FinancierosDocument13 pagesAlcance de Los Estados FinancierosPrincesa AlmendraNo ratings yet

- Capital de TrabajoDocument5 pagesCapital de TrabajoKarla Donoso100% (1)

- El Análisis Del Costo de Capital Como Método para La ValoraciónDocument16 pagesEl Análisis Del Costo de Capital Como Método para La ValoraciónMarco Albornoz GonzalesNo ratings yet

- Presentación de Estados FinancierosDocument31 pagesPresentación de Estados FinancierosSaul Izquierdo TadeoNo ratings yet

- Adquisiciones y Fusiones de Empresa TerminadoDocument31 pagesAdquisiciones y Fusiones de Empresa TerminadoJose BarraganNo ratings yet

- Cultura OrganizacionaLDocument2 pagesCultura OrganizacionaLDaniEl CazimiRoNo ratings yet

- Unidad5 - Estados - Financieros PDFDocument28 pagesUnidad5 - Estados - Financieros PDFJosé RiveraNo ratings yet

- Fundamentos de Las FinanzasDocument28 pagesFundamentos de Las FinanzasdianaNo ratings yet

- Importancia de Las Finanzas en La EmpresaDocument3 pagesImportancia de Las Finanzas en La EmpresaYisvi Elide Canche CantùnNo ratings yet

- Administración Del Capital de TrabajoDocument9 pagesAdministración Del Capital de TrabajoJessica Del ValleNo ratings yet

- Introducción Libro WhettenDocument10 pagesIntroducción Libro WhettenXtianMenendezNo ratings yet

- Diagrama Flujo de InformaciónDocument1 pageDiagrama Flujo de InformaciónDavid OsorioNo ratings yet

- Ensayo Relación Capital de Trabajo y La Administración de Activos y Pasivos A Corto Plazo Luis GuamuchDocument8 pagesEnsayo Relación Capital de Trabajo y La Administración de Activos y Pasivos A Corto Plazo Luis GuamuchLuis Felipe Guamuch ArchilaNo ratings yet

- Actividad 2 ContabilidadDocument8 pagesActividad 2 ContabilidadStefany ViverosNo ratings yet

- Concepto de Los Cuatro Estados Financieros BásicosDocument3 pagesConcepto de Los Cuatro Estados Financieros BásicosMario PsaNo ratings yet

- Colombia-Venezuela Retos de La Convivencia PDFDocument4 pagesColombia-Venezuela Retos de La Convivencia PDFcepc56No ratings yet

- Colombia-Venezuela Retos de La Convivencia PDFDocument4 pagesColombia-Venezuela Retos de La Convivencia PDFcepc56No ratings yet

- Valoración de EmpresasDocument102 pagesValoración de Empresascepc56No ratings yet

- Sesion01 ESTRATEGIAS FINANCIERAS EN LA EMPRESA CIERREDocument25 pagesSesion01 ESTRATEGIAS FINANCIERAS EN LA EMPRESA CIERREcepc56No ratings yet

- Caso Relativo A La Controversia Territorial (Jamahiriya Árabe Libia/Chad) Fallo de de Febrero de 1994Document8 pagesCaso Relativo A La Controversia Territorial (Jamahiriya Árabe Libia/Chad) Fallo de de Febrero de 1994gorditoNo ratings yet

- Cancionero de Ska-P PDFDocument133 pagesCancionero de Ska-P PDFRuben811986No ratings yet

- RRGG de La Gran Logia Reforma Junio 2022Document52 pagesRRGG de La Gran Logia Reforma Junio 2022DISTRIBUIDORA WRENEGADENo ratings yet

- Boleta de VentaDocument4 pagesBoleta de VentaAlvaro Victor Ronaldo Ventura ChipanaNo ratings yet

- SEMINARIO - Borrador de Informe de LecturaDocument2 pagesSEMINARIO - Borrador de Informe de LecturaMay RiosNo ratings yet

- Instructivo #1 Sierra CircularDocument4 pagesInstructivo #1 Sierra CircularIngenieria ConstruccionNo ratings yet

- Actividad Módulo 5Document4 pagesActividad Módulo 5LISSETTE PATRICIA MANJARRES CUENTASNo ratings yet

- Taller 10Document3 pagesTaller 10Samuel Russo0% (1)

- Sábado 21 de Mayo 2022Document12 pagesSábado 21 de Mayo 2022Diario SoldelCuscoNo ratings yet

- Adis IvDocument4 pagesAdis IvRafael Martos LuqueNo ratings yet

- Los Defensores Del Audax Están de Pie PDFDocument16 pagesLos Defensores Del Audax Están de Pie PDFGAINo ratings yet

- 2do Gobierno de Belaunde 2016Document17 pages2do Gobierno de Belaunde 2016Christian De la CruzNo ratings yet

- Cuidado PersonalDocument7 pagesCuidado PersonalJotape Con CorbataNo ratings yet

- 1.acondicionamiento Territorial y Planificación UrbanaDocument53 pages1.acondicionamiento Territorial y Planificación UrbanaJaime Urrutia100% (2)

- GUIA MAAP RHI-316 Organismos InternacionalesDocument16 pagesGUIA MAAP RHI-316 Organismos Internacionalesjorge chavezNo ratings yet

- Fumaderos de Opio en TijuanaDocument11 pagesFumaderos de Opio en TijuanaGabriel Ese ErreNo ratings yet

- S 1 Aprob Proyecto Aguas y AlcantarilalladoDocument1 pageS 1 Aprob Proyecto Aguas y Alcantarilalladofr4ngucNo ratings yet

- TEMA EL ESTADO. Doc FinDocument16 pagesTEMA EL ESTADO. Doc FinColosuss20No ratings yet

- Informe Practicas Pre Profesionales Asesoría FinancieraDocument9 pagesInforme Practicas Pre Profesionales Asesoría FinancieraAnonymous hs1qMtGSYO100% (1)

- Contrato Maestro de ObraDocument2 pagesContrato Maestro de ObraMarxx Aponte Escalante50% (2)

- Gaceta 40995 Ultimo PDFDocument80 pagesGaceta 40995 Ultimo PDFacodatmaragoNo ratings yet

- PDFDocument348 pagesPDFLeon GuamanNo ratings yet

- CERTIFICADOSDocument4 pagesCERTIFICADOSJonathan RodriguezNo ratings yet

- Estatutos AsechDocument14 pagesEstatutos AsechCarlos A. Quitral MardonesNo ratings yet

- El Capellan Del DiabloDocument23 pagesEl Capellan Del Diabloenrique_04_14No ratings yet

- Examen de Raz. Verbal 04-11Document2 pagesExamen de Raz. Verbal 04-11María Elizabeth Saldarriaga SánchezNo ratings yet

- Tejiendo de Otro Modo: Feminismo, Epistemología y Apuestas Descoloniales en Abya YalaDocument484 pagesTejiendo de Otro Modo: Feminismo, Epistemología y Apuestas Descoloniales en Abya Yalagolondrina100% (7)