You might also like

- Modelo de Contrato de Cesión de CréditoDocument2 pagesModelo de Contrato de Cesión de CréditoGilbertoAvilez91% (22)

- Decreto 431-Ley de Herencias, Legados y DonacionesDocument18 pagesDecreto 431-Ley de Herencias, Legados y DonacionesSan Bernardo85% (20)

- Contratos de Derecho de AutorDocument66 pagesContratos de Derecho de AutorGilbertoAvilez75% (8)

- Manual de Derecho Comercial de Ricardo Sandoval López Tomo IDocument152 pagesManual de Derecho Comercial de Ricardo Sandoval López Tomo ICarolina Concha Parra73% (11)

- Defensa Juridica Arrendador CGDocument4 pagesDefensa Juridica Arrendador CGGilbertoAvilez0% (1)

- Ley de Impuesto Sobre Sucesiones Donaciones y Demas Ramos Conexos 1999Document17 pagesLey de Impuesto Sobre Sucesiones Donaciones y Demas Ramos Conexos 1999masha VolkocNo ratings yet

- Ley de Impuesto Sobre Sucesiones Donaciones y Demas Ramos Conexos 1999Document17 pagesLey de Impuesto Sobre Sucesiones Donaciones y Demas Ramos Conexos 1999Francisco BarraganNo ratings yet

- Ley de Impuesto sobre Sucesiones y DonacionesDocument22 pagesLey de Impuesto sobre Sucesiones y DonacionesAngilmar ColmenaresNo ratings yet

- Ley de Impuesto Sobre Sucesiones, Donaciones y Demás Ramos ConexosDocument39 pagesLey de Impuesto Sobre Sucesiones, Donaciones y Demás Ramos Conexosalejandra lopezNo ratings yet

- Impuesto Sucesiones VenezuelaDocument5 pagesImpuesto Sucesiones Venezuelanancy castilloNo ratings yet

- Ley de Impuesto Sobre Sucesiones, Donaciones y Demás Ramos ConexosDocument20 pagesLey de Impuesto Sobre Sucesiones, Donaciones y Demás Ramos ConexosYolimar BerriosNo ratings yet

- Impuesto sobre sucesiones Venezuela: sujetos, bienes gravados, exenciones y declaraciónDocument11 pagesImpuesto sobre sucesiones Venezuela: sujetos, bienes gravados, exenciones y declaraciónSolmary Cohil MalvaciasNo ratings yet

- Tributacion 2 Trabajo FinalDocument47 pagesTributacion 2 Trabajo FinalXavier Alexander Reyes Morillo100% (1)

- Determinacion de HerederosDocument38 pagesDeterminacion de Herederosfatima perezNo ratings yet

- Ley 4533 - 12 Ene 1929Document12 pagesLey 4533 - 12 Ene 1929Silvia Paulina Cornejo CornejoNo ratings yet

- Cuestionario Ley de Impuesto Sobre Sucesiones, Donaciones y Demás Ramos ConexosDocument25 pagesCuestionario Ley de Impuesto Sobre Sucesiones, Donaciones y Demás Ramos ConexosRicardo Tapia ChingNo ratings yet

- LEY - 2569 - de Impuesto Sobre Sucesiones Y DonacionesDocument18 pagesLEY - 2569 - de Impuesto Sobre Sucesiones Y DonacionesYuberli MarquezNo ratings yet

- Ley 16271 (1965) Ley de Impuesto A Las Herencias, Asignaciones y DonacionesDocument19 pagesLey 16271 (1965) Ley de Impuesto A Las Herencias, Asignaciones y DonacionesFrancisco Gómez GonzálezNo ratings yet

- 02 Impuesto RentaDocument11 pages02 Impuesto RentaWilson Escalona0% (1)

- RégimenFiscalII-ImpuestosSucesionesDonacionesDocument3 pagesRégimenFiscalII-ImpuestosSucesionesDonacionesLuis AlmonteNo ratings yet

- Herencia, Legados y DonacionesDocument9 pagesHerencia, Legados y DonacionesKIMBERLY JASMIN SANDOVAL ROLDANNo ratings yet

- Ley 16271 - 10 Jul 1965Document22 pagesLey 16271 - 10 Jul 1965Claudio ZapataNo ratings yet

- República Bolivariana de Venezuela.. TributacionDocument8 pagesRepública Bolivariana de Venezuela.. TributacionJennifer VeneroNo ratings yet

- Ley-16271 - 10-Jul-1965 Herencias, Asignaciones y DonacionesDocument22 pagesLey-16271 - 10-Jul-1965 Herencias, Asignaciones y DonacionesRebeca ZunigaNo ratings yet

- Ensayo Derecho Tributario 3 corteDocument16 pagesEnsayo Derecho Tributario 3 cortegonzalezjosedaniel120878No ratings yet

- Analisis Ley 25-69 Sobre Sucesiones y DonacionesDocument14 pagesAnalisis Ley 25-69 Sobre Sucesiones y DonacionesJoelUrbaezNo ratings yet

- Ley 16.271, Ley de Impuesto A Kas HerenciasDocument22 pagesLey 16.271, Ley de Impuesto A Kas Herenciassakura-floNo ratings yet

- Obligaciones Tributarias de Las Comunidades HereditariasDocument6 pagesObligaciones Tributarias de Las Comunidades HereditariasCarlitos UrzNo ratings yet

- Ley Sobre Sucesiones, Donaciones y Ramos ConexosDocument6 pagesLey Sobre Sucesiones, Donaciones y Ramos Conexoshenmy rodriguezNo ratings yet

- Tributario II. Ley de Impuestos Sobre Sucesiones y DonacionesDocument21 pagesTributario II. Ley de Impuestos Sobre Sucesiones y DonacionesAurë BritoNo ratings yet

- Ley Sobre Impuesto A Las HerenciasDocument61 pagesLey Sobre Impuesto A Las HerenciasgakimizzuumiNo ratings yet

- Clases 22 y 23 1Document10 pagesClases 22 y 23 1nicolas rojasNo ratings yet

- Derecho SucesoralDocument5 pagesDerecho Sucesoral68puerto100% (2)

- Ley 16271 - 10 Jul 1965Document19 pagesLey 16271 - 10 Jul 1965Ignacio Francisco Escobar AlvaradoNo ratings yet

- Exposicion Carlos Guzman 23598141Document12 pagesExposicion Carlos Guzman 23598141leonelys salazarNo ratings yet

- Ley Sobre Impuesto A La Renta (DL 824)Document152 pagesLey Sobre Impuesto A La Renta (DL 824)rnromeroNo ratings yet

- Analisis Ley de RentasDocument8 pagesAnalisis Ley de RentasARAUZ FUENTES EMILIA ALEXANDRANo ratings yet

- Ley de Donaciones HondurasDocument12 pagesLey de Donaciones HondurasAnonymous P3xvmZJ7fM0% (1)

- República Bolivariana de VenezuelaDocument5 pagesRepública Bolivariana de VenezuelaYaruvith AndaraNo ratings yet

- LEY-16271 - 10-JUL-1965 Sobre Impuesto Herencias, Asignaciones y DonacionesDocument19 pagesLEY-16271 - 10-JUL-1965 Sobre Impuesto Herencias, Asignaciones y DonacionesgabNo ratings yet

- guia_tributario_2lapso[1]Document6 pagesguia_tributario_2lapso[1]Mariangel LopezNo ratings yet

- Decreto 431 Ley sobre impuesto herenciasDocument19 pagesDecreto 431 Ley sobre impuesto herenciasRomero Perez WalterNo ratings yet

- Ley de Impuesto Sobre Sucesiones, Donaciones y Demás Ramos Conexos 1999Document34 pagesLey de Impuesto Sobre Sucesiones, Donaciones y Demás Ramos Conexos 1999Fany NavasNo ratings yet

- Matilde Otero Trabajo FinalDocument11 pagesMatilde Otero Trabajo FinalGenesis J. AdamesNo ratings yet

- 2 - Ley16.271Document68 pages2 - Ley16.271martinNo ratings yet

- ANALISIS DE LEY DE IMPUESTO SOBRE SUCESIONES, DONACIONES Y DEMAS RAMOS CONEXOS-RubenrammsteinDocument45 pagesANALISIS DE LEY DE IMPUESTO SOBRE SUCESIONES, DONACIONES Y DEMAS RAMOS CONEXOS-RubenrammsteinrubenantonioalvarezNo ratings yet

- Diapositivas Ley de SucesionesDocument21 pagesDiapositivas Ley de SucesionesDAYANA PADRONNo ratings yet

- Ley Sobre El Impuesto de Herencias, Legados y DonacionesDocument25 pagesLey Sobre El Impuesto de Herencias, Legados y DonacionesMarilin CariasNo ratings yet

- Dto. 431 Ley Sobre El Impuesto de Herencias, Legados y DonacionesDocument15 pagesDto. 431 Ley Sobre El Impuesto de Herencias, Legados y Donacionesamor por el derechoNo ratings yet

- Ley Sobre El Impuesto de Herencias, Legados y DonacionesDocument18 pagesLey Sobre El Impuesto de Herencias, Legados y Donacionesgabrielgarcia06No ratings yet

- Ley Sobre El Impuesto de Herencias Legados y DonacionesDocument23 pagesLey Sobre El Impuesto de Herencias Legados y DonacionesRocío Lec75% (4)

- Declaración SucesoralDocument19 pagesDeclaración Sucesoralandarajose681No ratings yet

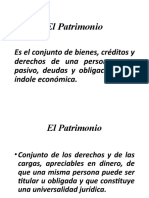

- El Patrimonio 2019Document37 pagesEl Patrimonio 2019shirleyNo ratings yet

- Impuesto Herencias GuatemalaDocument26 pagesImpuesto Herencias GuatemalaAna Cardona0% (1)

- Decreto Ley. S-N°Document8 pagesDecreto Ley. S-N°jeancpv1484No ratings yet

- Cuestionario Sobre Sucesiones y Donaciones (Fidel Contreras)Document3 pagesCuestionario Sobre Sucesiones y Donaciones (Fidel Contreras)Fidel Contreras GariaNo ratings yet

- Impuesto Sobre Sucesiones y DonacionesDocument8 pagesImpuesto Sobre Sucesiones y DonacionesErisneida Aguilar CalzadillaNo ratings yet

- Ley de Hacienda Del Estado de Nuevo LeonDocument133 pagesLey de Hacienda Del Estado de Nuevo Leonjack cervNo ratings yet

- Ley de Hacienda Del Estado de Nuevo León - 23dic2021Document125 pagesLey de Hacienda Del Estado de Nuevo León - 23dic2021Beatriz Palacios GuerreroNo ratings yet

- Codigo Fiscal Del Estado de SinaloaDocument81 pagesCodigo Fiscal Del Estado de SinaloaMaria Elvira Carrasco MorenoNo ratings yet

- Mesicic3 CHL Dec824Document104 pagesMesicic3 CHL Dec824Paulina PazNo ratings yet

- Ley de Amparo, Reglamentaria de los artículos 103 y 107 de la Constitución Política de los Estados Unidos MexicanosFrom EverandLey de Amparo, Reglamentaria de los artículos 103 y 107 de la Constitución Política de los Estados Unidos MexicanosRating: 4 out of 5 stars4/5 (2)

- Formas de Credito Incrementar Liquidez EmpresaDocument134 pagesFormas de Credito Incrementar Liquidez EmpresaGilbertoAvilezNo ratings yet

- Partición hereditaria entre hermanosDocument4 pagesPartición hereditaria entre hermanosGilbertoAvilezNo ratings yet

- La Formula de La RiquezaDocument12 pagesLa Formula de La RiquezaPugaNo ratings yet

- Formas de Credito Incrementar Liquidez EmpresaDocument134 pagesFormas de Credito Incrementar Liquidez EmpresaGilbertoAvilezNo ratings yet

- Asociación Civil de Vivienda y Hábitat XXXXXXXXDocument12 pagesAsociación Civil de Vivienda y Hábitat XXXXXXXXGilbertoAvilezNo ratings yet

- Cooperativas de VigilanciaDocument14 pagesCooperativas de VigilanciaGilbertoAvilez100% (1)

- Contrato de Arrendamiento de VehiculoDocument2 pagesContrato de Arrendamiento de VehiculoGilbertoAvilezNo ratings yet

- Partición hereditaria entre hermanosDocument4 pagesPartición hereditaria entre hermanosGilbertoAvilezNo ratings yet

- Demanda de Transito Materiales VenceremosDocument30 pagesDemanda de Transito Materiales VenceremosGilbertoAvilezNo ratings yet

- Declaracion Sucesoral 3Document17 pagesDeclaracion Sucesoral 3GilbertoAvilezNo ratings yet

- Asociacion Civil-Libros Sociales y ContablesDocument34 pagesAsociacion Civil-Libros Sociales y ContablesGilbertoAvilez100% (1)

- Soloparaconsejoscomunalespresentacioncooperativa HDocument60 pagesSoloparaconsejoscomunalespresentacioncooperativa HGilbertoAvilezNo ratings yet

- Gestion ComunitariaDocument42 pagesGestion ComunitariaJose Benjamin Yam TzeNo ratings yet

- Historia Del Derecho EspañolDocument82 pagesHistoria Del Derecho EspañolGilbertoAvilezNo ratings yet

- Economia: Academia GaloisDocument9 pagesEconomia: Academia GaloisSmith VilelaNo ratings yet

- Sociedades en nombre colectivo: definición, características y administraciónDocument26 pagesSociedades en nombre colectivo: definición, características y administraciónAntony GuzmanNo ratings yet

- Modifican Ley de Fomento del EmpleoDocument7 pagesModifican Ley de Fomento del EmpleoBrian TateNo ratings yet

- Constitución Sociedad Civil transporte alimentosDocument8 pagesConstitución Sociedad Civil transporte alimentosLuis Panelo100% (1)

- Ley de Honorarios Caba 2014Document19 pagesLey de Honorarios Caba 2014Mia Florencia RomersteinNo ratings yet

- Estado de LiquidaciónDocument16 pagesEstado de LiquidaciónAdlyh VammezNo ratings yet

- TRANSFORMACIÓN DE SOCIEDADES: ASPECTOS CLAVEDocument11 pagesTRANSFORMACIÓN DE SOCIEDADES: ASPECTOS CLAVECB OscarNo ratings yet

- Constitución de sociedad DULCE PECADO S.A.ADocument6 pagesConstitución de sociedad DULCE PECADO S.A.Aerick quirozNo ratings yet

- Informe de La Contraloría General de La República Sobre El Caso PdvalDocument44 pagesInforme de La Contraloría General de La República Sobre El Caso PdvalGlobovisión100% (1)

- Costas Honorarios.Document18 pagesCostas Honorarios.carinadocNo ratings yet

- Trabajo de SRL - GRUPODocument14 pagesTrabajo de SRL - GRUPOferlisitaNo ratings yet

- DEMANDA CONCURSAL Daniel Ruiz JuarezDocument6 pagesDEMANDA CONCURSAL Daniel Ruiz JuarezDany JuarezNo ratings yet

- Análisis General de La Ley 80 de 1993Document4 pagesAnálisis General de La Ley 80 de 1993Luis E. RiveraNo ratings yet

- Preparatorio Comercial ProgramaDocument4 pagesPreparatorio Comercial ProgramaAndrës Higuera100% (1)

- Tema Grupo ExpositorDocument20 pagesTema Grupo ExpositorJair Rose MorcerNo ratings yet

- Compra de Propias CuotasDocument10 pagesCompra de Propias CuotasFavier Dubois SpagnoloNo ratings yet

- Intervención judicial de sociedades para proteger el interés socialDocument6 pagesIntervención judicial de sociedades para proteger el interés socialplatensepasionNo ratings yet

- Manual de Organizacion de AI BP PDFDocument53 pagesManual de Organizacion de AI BP PDFfenis82No ratings yet

- Plan de Creacion de Meta de ForestacionDocument7 pagesPlan de Creacion de Meta de ForestacionrafoNo ratings yet

- Objeto Social ItakaDocument3 pagesObjeto Social ItakaIanDonis0% (1)

- Manual Servicios RegistralesDocument527 pagesManual Servicios Registralesnoock_666100% (5)

- Manual Cadenas AgriculturaDocument97 pagesManual Cadenas AgriculturaRodney Ventocilla AldereteNo ratings yet

- El Concepto de Interes SocialDocument21 pagesEl Concepto de Interes Socialdellow1234No ratings yet

- PagareDocument2 pagesPagareemmanuel23No ratings yet

- Solicitud de Reembolso Gastos Medicos: I. Declaracion Del Asegurado TitularDocument3 pagesSolicitud de Reembolso Gastos Medicos: I. Declaracion Del Asegurado TitularClinica IVYSNo ratings yet

- Pliegos Cots-Cnelman-006-13 Normalizacion Zona 1-Nuevo Modelo-FinalDocument73 pagesPliegos Cots-Cnelman-006-13 Normalizacion Zona 1-Nuevo Modelo-Finalalejocas777No ratings yet

- E L Sector Asegurador VenezolanoDocument26 pagesE L Sector Asegurador VenezolanoVinicioAndradeNo ratings yet

- Boletín Oficial - 2016-01-12 - 2º SecciónDocument16 pagesBoletín Oficial - 2016-01-12 - 2º SecciónOndRechTacLetMovNo ratings yet

- Teoría Del Patrimonio AFECTACIÓNDocument3 pagesTeoría Del Patrimonio AFECTACIÓNSoto Emi0% (1)

![guia_tributario_2lapso[1]](https://imgv2-2-f.scribdassets.com/img/document/725261231/149x198/1ecf946989/1713724197?v=1)