You might also like

- Cours de Marché Des Capitaux Et Instruments FinanciersDocument85 pagesCours de Marché Des Capitaux Et Instruments FinanciersAyoub El Youssoufi60% (5)

- Pfe Les Déterminants de La Décision de L'octroi de Crédit Aux Entreprises PDFDocument100 pagesPfe Les Déterminants de La Décision de L'octroi de Crédit Aux Entreprises PDFprofesseur100% (1)

- Marché À TermeDocument18 pagesMarché À TermeNguyen Thi Thanh Binh100% (1)

- BDF BM 27 Etu 1Document15 pagesBDF BM 27 Etu 1Outhami BennaceurNo ratings yet

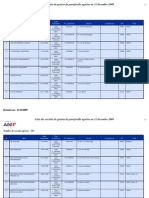

- Listes Des Sociétés de Gestion Agréées Par l'AMFDocument64 pagesListes Des Sociétés de Gestion Agréées Par l'AMFNguyen Thi Thanh BinhNo ratings yet

- Modele A Trois FacteursDocument20 pagesModele A Trois FacteursNguyen Thi Thanh Binh100% (1)

- Fama Et FrenchDocument71 pagesFama Et FrenchCherif Amen AllahNo ratings yet

- Listes Des Sociétés de Gestion Agréées Par l'AMFDocument64 pagesListes Des Sociétés de Gestion Agréées Par l'AMFNguyen Thi Thanh BinhNo ratings yet

- OrganigrammeBEAC 1 Avril15Document1 pageOrganigrammeBEAC 1 Avril15AtebaYakanaNarcisseNo ratings yet

- NikeDocument2 pagesNikeAden PaethersNo ratings yet

- Oracle - R12 - AP - EvolutionsDocument79 pagesOracle - R12 - AP - EvolutionsappsloaderNo ratings yet

- Bulletin de Salaire: Ministère Des Finances Et Du BudgetDocument2 pagesBulletin de Salaire: Ministère Des Finances Et Du BudgetSouleymane SyllaNo ratings yet

- FRENCH YEARBOOK 6.12.2019 CompressedDocument302 pagesFRENCH YEARBOOK 6.12.2019 CompressedCollins Djike100% (1)

- Aymane Hyaya Mouad Krimou TECDocument13 pagesAymane Hyaya Mouad Krimou TECMo AdNo ratings yet

- Contribution Du Contrôle Interne À La Gestion Des Risques Opérationnels D'une Banque Cas de La CBCDocument37 pagesContribution Du Contrôle Interne À La Gestion Des Risques Opérationnels D'une Banque Cas de La CBCTawfiq Barhrouj100% (1)

- Quelles Sont Les Particularités Du Droit CommercialDocument3 pagesQuelles Sont Les Particularités Du Droit CommercialIkRAmNo ratings yet

- DELF A1 Sujet 4 PEDocument2 pagesDELF A1 Sujet 4 PEaliah najlaNo ratings yet

- RMAAQ Richard Vallieres DecisionDocument24 pagesRMAAQ Richard Vallieres DecisionheatherloneyNo ratings yet

- Comptabilite OHADA TDM T1Document13 pagesComptabilite OHADA TDM T1Jules DrogbaNo ratings yet

- Le Crédit DocumentaireDocument6 pagesLe Crédit Documentairesalah2011100% (1)

- Le Marche FinancierDocument29 pagesLe Marche FinancierAldric DorianNo ratings yet

- Corrige Planche Placements 18 MarsDocument4 pagesCorrige Planche Placements 18 MarsaminNo ratings yet

- Expedition 72816330Document1 pageExpedition 72816330khalid oxmoskiNo ratings yet

- La Modernisation Du Système de Paiement en Algérie-ConvertiDocument107 pagesLa Modernisation Du Système de Paiement en Algérie-ConvertiKeNzaNo ratings yet

- Alkim Etats Financiers Annuels Individuels 31-12-2015Document24 pagesAlkim Etats Financiers Annuels Individuels 31-12-2015hammouda25No ratings yet

- Rapport de Stage - BMCI - Présentation de La Banque (Initiation) 6Document31 pagesRapport de Stage - BMCI - Présentation de La Banque (Initiation) 6ABAASOUF100% (1)

- 101 Conference210509 TitrisationDocument188 pages101 Conference210509 TitrisationfouadNo ratings yet

- Etudes de CasDocument12 pagesEtudes de Casaitazziabdo100% (1)

- Série D'exercices N°4Document2 pagesSérie D'exercices N°4Ghadoui AmineNo ratings yet

- Décisions D'investissement Et de FinancementDocument3 pagesDécisions D'investissement Et de FinancementZohra BelmaghniNo ratings yet

- Contrôle Des AssurancesDocument66 pagesContrôle Des AssurancesfouadNo ratings yet

- C.G FacultésDocument13 pagesC.G Facultésihab hjNo ratings yet

- ECOAF Programme de Preparation CCADocument4 pagesECOAF Programme de Preparation CCATapha Cicinho'oNo ratings yet

- Bo 190117Document68 pagesBo 190117آدمين رياحيNo ratings yet

- Modéle Lettre D'affirmation WordDocument3 pagesModéle Lettre D'affirmation WordOussama DinariNo ratings yet

- Examen Fiscalité 2016-2017Document1 pageExamen Fiscalité 2016-2017Brahim OmariNo ratings yet