You might also like

- Matriz de Evaluación Tutoria 1° 2019 IbimestreDocument4 pagesMatriz de Evaluación Tutoria 1° 2019 IbimestreEdwin Romero75% (4)

- Max Weber y La Educación ACTV. 1Document3 pagesMax Weber y La Educación ACTV. 1Nohan Olivander100% (1)

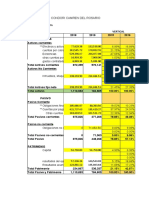

- Proyecciones FinancierasDocument19 pagesProyecciones Financierasxr rdNo ratings yet

- Trabajo Final: "Universidad Privada Domingo Savio" Facultad de Ciencias Empresariales Carerra: Ingenieria ComercialDocument7 pagesTrabajo Final: "Universidad Privada Domingo Savio" Facultad de Ciencias Empresariales Carerra: Ingenieria ComercialJuan J. CarvajalNo ratings yet

- Crianza de Gallinas p4Document17 pagesCrianza de Gallinas p4RAFAEL JUSTO MANTILLA PEREZNo ratings yet

- Check List AmoladoraDocument2 pagesCheck List AmoladoraGERMAN MIRANDANo ratings yet

- Josefina Zoraida Vázquez - Historia de MexicoDocument10 pagesJosefina Zoraida Vázquez - Historia de MexicoDianaBonetti100% (1)

- Operacion Del MontacargasDocument76 pagesOperacion Del MontacargasMarco Antonio Constantino Moreno100% (1)

- Analisi ReDocument8 pagesAnalisi RefernandaNo ratings yet

- Ratio de Liquidez Aplicado A La Empresa Alicorps SDocument3 pagesRatio de Liquidez Aplicado A La Empresa Alicorps SMarilu c:No ratings yet

- MADE PlantillaDocument8 pagesMADE PlantillaVictor Elvis Castro GarayNo ratings yet

- Reporte Financiero PETROPERU (Autoguardado)Document59 pagesReporte Financiero PETROPERU (Autoguardado)Bryam CarpioNo ratings yet

- La Producción y El EmpleoDocument4 pagesLa Producción y El EmpleoJuan C CortezNo ratings yet

- Cia VolcanDocument17 pagesCia VolcanMiguel Angel Vargas RuizNo ratings yet

- PR2,3 Pa4,8,9Document4 pagesPR2,3 Pa4,8,9Karla Salvador ErazoNo ratings yet

- Gastos Deducibles Con TopesDocument6 pagesGastos Deducibles Con TopesSofía Pérez ReyesNo ratings yet

- Mate FinancieraDocument19 pagesMate FinancieraJA RZNo ratings yet

- Balance General Excel BCVDocument154 pagesBalance General Excel BCVEdward José Chacín R.No ratings yet

- Caso Práctico - Diagnostico FinancieroDocument3 pagesCaso Práctico - Diagnostico FinancieroLisney Lara RochaNo ratings yet

- 1 Práctica Cerro VerdeDocument19 pages1 Práctica Cerro VerdeRonni LauraNo ratings yet

- Ejemplo Saga FalabellaDocument35 pagesEjemplo Saga FalabellaJuan LlerenaNo ratings yet

- TAREA Nro 2 - GRUPO 3Document51 pagesTAREA Nro 2 - GRUPO 3Fernando Martinez SotoNo ratings yet

- Balance General BCPDocument12 pagesBalance General BCPJhoex MollNo ratings yet

- La Crisis de Bretton WoodsDocument76 pagesLa Crisis de Bretton WoodsRonald Alan De La Cruz RojasNo ratings yet

- TEMA No. 8 CUENTAS DEL PASIVO Y PATRIMONIO - PLANTEAMIENTODocument44 pagesTEMA No. 8 CUENTAS DEL PASIVO Y PATRIMONIO - PLANTEAMIENTODany FHNo ratings yet

- Fitch Ratings Conceptos BasicosDocument18 pagesFitch Ratings Conceptos BasicosDaniela MercadoNo ratings yet

- Caja IcaDocument6 pagesCaja IcaAnonymous LeCp85No ratings yet

- Exportacion de PaltaDocument20 pagesExportacion de PaltaTroy JacobsNo ratings yet

- Impresion GestoraDocument1 pageImpresion GestoraRoberto Silvestre Quispe100% (1)

- Monografia Contable - Empresa Los Morenos S.A.C. - EnunciadoDocument1 pageMonografia Contable - Empresa Los Morenos S.A.C. - EnunciadoKilla MuñozNo ratings yet

- Estado de Situación FinancieraDocument12 pagesEstado de Situación FinancieraMiguel Vásquez TorresNo ratings yet

- Práctica Calificada Capítulo IVDocument112 pagesPráctica Calificada Capítulo IVCh¡c0 Best¡aNo ratings yet

- Analisis de Esstados FinacierosDocument34 pagesAnalisis de Esstados FinacierosLuis Yasu Olortegui RosarioNo ratings yet

- Agropecuaria ChimuDocument3 pagesAgropecuaria ChimuJennifer Guzman de CordovaNo ratings yet

- COSTO DE MANO DE OBRA (Parte I y II)Document34 pagesCOSTO DE MANO DE OBRA (Parte I y II)Felix Amstrong MaytaNo ratings yet

- ROSALES AGUILAR SHERLY (D)Document6 pagesROSALES AGUILAR SHERLY (D)RenzoGarciaEstebanNo ratings yet

- Caso Practico CalimodDocument14 pagesCaso Practico CalimodPaulette RMNo ratings yet

- Maestría en Gestión Del Talento Humano 1E6V Modulo: Reclutamiento, Selección, Inducción Y Gestión Del DesempeñoDocument12 pagesMaestría en Gestión Del Talento Humano 1E6V Modulo: Reclutamiento, Selección, Inducción Y Gestión Del Desempeñoceleste astaca chaoNo ratings yet

- Cobranza de SegurosDocument6 pagesCobranza de SegurosTorrico RodrigoNo ratings yet

- Prcatico 5 UpdsDocument32 pagesPrcatico 5 UpdsAmelia Andrea Vaca RocaNo ratings yet

- Examen Mensual NicDocument8 pagesExamen Mensual NicJoel Pozo CordovaNo ratings yet

- Guía Instructiva para Solicitar El Registro de Un Canino Potencialmente AmorosoDocument4 pagesGuía Instructiva para Solicitar El Registro de Un Canino Potencialmente Amorosodavid arrieta torresNo ratings yet

- MinsurDocument55 pagesMinsurJonathan Nefi Yarin Parillo100% (2)

- Ratios FinancierosDocument19 pagesRatios FinancierosMarvin Campos Gutierrez100% (1)

- Empresa Alicorp S.A.ADocument12 pagesEmpresa Alicorp S.A.AROSA ELVIRA TORRES MONDRAGONNo ratings yet

- Arqueo Traicion SADocument66 pagesArqueo Traicion SAAlisson Olaya M100% (1)

- Comprobante de Egreso ContabilidadDocument4 pagesComprobante de Egreso Contabilidadkelly yusdey tovar castilloNo ratings yet

- Empresa ComercialDocument4 pagesEmpresa ComercialEmerson GonzalesNo ratings yet

- Guns SacDocument8 pagesGuns SacmagaliNo ratings yet

- Factura Compra 4-t4Document12 pagesFactura Compra 4-t4ESTEFANY DUARTENo ratings yet

- Monografía ContableDocument6 pagesMonografía ContableEnjhel RojasNo ratings yet

- Liquidacion ProvisionalDocument9 pagesLiquidacion ProvisionalFabiola YNo ratings yet

- Estados Financieros Vista RealDocument12 pagesEstados Financieros Vista RealMaria Elena JustinianoNo ratings yet

- Clasificacion de Cuentas y Estados FinancierosDocument4 pagesClasificacion de Cuentas y Estados FinancierosJuan José Rodríguez FloresNo ratings yet

- Proyecto Nuevo (Reparado)Document38 pagesProyecto Nuevo (Reparado)Julia AracelyNo ratings yet

- Solucion Caso Practico Eeff 2Document5 pagesSolucion Caso Practico Eeff 2CARMEN DEL ROSARIONo ratings yet

- Ratios de GestionDocument4 pagesRatios de GestionpiersNo ratings yet

- NIC No 2 APLICACION PRACTICA PDFDocument19 pagesNIC No 2 APLICACION PRACTICA PDFgeorgebrescener64No ratings yet

- Plantillas Ratios Financieros CPTDocument8 pagesPlantillas Ratios Financieros CPTZoila Rosa Alfaro RodríguezNo ratings yet

- Ratios FinancierosDocument3 pagesRatios FinancierosElianaNo ratings yet

- INGENIERIA ECONOMICA BALANCE Y RATIOS FINANCIEROS SESION 15 y 16Document20 pagesINGENIERIA ECONOMICA BALANCE Y RATIOS FINANCIEROS SESION 15 y 16GIANCARLO DE LA CRUZ ARREDONDONo ratings yet

- RATIOS FINANCIEROS AlumnosDocument13 pagesRATIOS FINANCIEROS AlumnosDeyna Gaby MarquezNo ratings yet

- 9.-Practica RatiosDocument12 pages9.-Practica RatiosBenjamin Vilca CornejoNo ratings yet

- Ratios FinancierosDocument8 pagesRatios FinancierosMARTIN TEODORO JOSE RAMIREZ HUAMANNo ratings yet

- 3 Rratios-FinancierosDocument20 pages3 Rratios-Financieroswiliam solano gamioNo ratings yet

- Derecho LaboralDocument118 pagesDerecho LaboralsecretariotecnicobplpNo ratings yet

- Los Llamados Derechos de La Tercera GeneDocument153 pagesLos Llamados Derechos de La Tercera GeneLuis Azocar RodriguezNo ratings yet

- Ejercicios Resueltos Mecanica de SuelosDocument7 pagesEjercicios Resueltos Mecanica de SuelosJames_Arnold_YiTvga100% (3)

- Nic 36 - Deterioro de ActivosDocument11 pagesNic 36 - Deterioro de ActivosJoseJulianMestanzaMuñozNo ratings yet

- Curso de RedacciónDocument11 pagesCurso de RedacciónBrilly CorreaNo ratings yet

- El Concepto Hayekiano de Orden Espontáneo. Federico Sosa Valle.Document17 pagesEl Concepto Hayekiano de Orden Espontáneo. Federico Sosa Valle.StuttgartNo ratings yet

- Ensayo Vientre AlquilerDocument6 pagesEnsayo Vientre AlquilerJhoann Valladares CarmonaNo ratings yet

- Práctica Calificada #2 - 281787 - MICROECONOMÍA - 2022-02 - FC-PREADM03A1T (H)Document13 pagesPráctica Calificada #2 - 281787 - MICROECONOMÍA - 2022-02 - FC-PREADM03A1T (H)myacardenas361No ratings yet

- 5° Ficha Sesión 2-Sem.1-Exp.7Document6 pages5° Ficha Sesión 2-Sem.1-Exp.7Maria Sofia Llontop MedinaNo ratings yet

- Lenguaje de Programación GrafcetDocument6 pagesLenguaje de Programación GrafcetjoseNo ratings yet

- Ejercicios Sobre Estructuras RepetitivasDocument1 pageEjercicios Sobre Estructuras RepetitivasAlvaro HernandezNo ratings yet

- Inerrancia de La Escritura ¿Un Concepto Reformado?Document6 pagesInerrancia de La Escritura ¿Un Concepto Reformado?Jorge JaramilloNo ratings yet

- Disepser FT-VHC-VPCDocument2 pagesDisepser FT-VHC-VPCjesusNo ratings yet

- Alicia Lindón-La Vida Urbana A Través de Los Imaginarios UrbanosDocument10 pagesAlicia Lindón-La Vida Urbana A Través de Los Imaginarios UrbanosmigronoNo ratings yet

- Taller para Creación de Videojuegos Con Unity 2019 Requisitos y ContenidoDocument12 pagesTaller para Creación de Videojuegos Con Unity 2019 Requisitos y Contenidotony13sNo ratings yet

- Guia 2. Nutricion en Hongos y Vegetales PDFDocument3 pagesGuia 2. Nutricion en Hongos y Vegetales PDFtoxico ytNo ratings yet

- CRISTO TE AMA! Y Por Eso Va A Darte PODERES MILAGROSOS Igual Que A Sus Apostoles! - 2Document7 pagesCRISTO TE AMA! Y Por Eso Va A Darte PODERES MILAGROSOS Igual Que A Sus Apostoles! - 2Sebastian Ramirez100% (1)

- Fisica NumericaDocument14 pagesFisica Numericayhir Anthony caicedo garciaNo ratings yet

- Plantillas de Rocas - BernardoVásquezDocument47 pagesPlantillas de Rocas - BernardoVásquezBernardo Santiago VasquezNo ratings yet

- 50 Ejemplos de Asombro, Duda y Situaciones LímiteDocument6 pages50 Ejemplos de Asombro, Duda y Situaciones LímiteValeria Romina GalarzaNo ratings yet

- La Escala de Los Seres A La Luz Del EneagramaDocument20 pagesLa Escala de Los Seres A La Luz Del EneagramaMaria Fernanda CaroloNo ratings yet

- Los Siete Saberes Necesarios para La Educación Del Futuro, Capítulo 1Document4 pagesLos Siete Saberes Necesarios para La Educación Del Futuro, Capítulo 1PaulaNo ratings yet

- Ciencia e InvestigacionDocument92 pagesCiencia e InvestigacionDavid TerranovaNo ratings yet

- La Tecnología Como Área de Conocimiento y La Técnica Como Practica SocialDocument2 pagesLa Tecnología Como Área de Conocimiento y La Técnica Como Practica SocialJESUS ALEJANDRO MAURICIO MEJIANo ratings yet