You might also like

- 11 Reglamento para El Control de Los Vehiculos Del Sector Publico y de Las en Act1 1Document8 pages11 Reglamento para El Control de Los Vehiculos Del Sector Publico y de Las en Act1 1Manolo CabreraNo ratings yet

- Bases Del ConcursoDocument1 pageBases Del ConcursoNeniita Sheyla TroyaNo ratings yet

- S16601 FA506 FA706 Upgrade Guide V2 WEBDocument14 pagesS16601 FA506 FA706 Upgrade Guide V2 WEBNeniita Sheyla TroyaNo ratings yet

- Bases Del ConcursoDocument2 pagesBases Del ConcursofiremasNo ratings yet

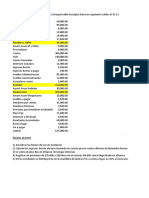

- InformeResultados 34346Document1 pageInformeResultados 34346Neniita Sheyla TroyaNo ratings yet

- Guia Proceso Compras Publicas Ecuador UtplDocument3 pagesGuia Proceso Compras Publicas Ecuador UtplPablo DanielNo ratings yet

- Reglamento General para La Administracion Utilizacion Manejo y Control de Los Bienes y Existencias Del Sector PublicoDocument29 pagesReglamento General para La Administracion Utilizacion Manejo y Control de Los Bienes y Existencias Del Sector PublicoGEOVANNY PIÑANo ratings yet

- Bases Del ConcursoDocument1 pageBases Del ConcursoAngel NovilloNo ratings yet

- 4566 17471 1 PBDocument53 pages4566 17471 1 PBF Rocío P ArenasNo ratings yet

- Directrices Pai 2014 2017Document16 pagesDirectrices Pai 2014 2017Neniita Sheyla TroyaNo ratings yet

- Banco de Preguntas Asistente AdministrativoDocument11 pagesBanco de Preguntas Asistente Administrativokamps8270% (10)

- Ley Orgánica de Empresas Públicas en EcuadorDocument15 pagesLey Orgánica de Empresas Públicas en EcuadorpepenebotNo ratings yet

- Justificación InasistenciaDocument2 pagesJustificación Inasistenciarandy intriagoNo ratings yet

- Justificación InasistenciaDocument2 pagesJustificación Inasistenciarandy intriagoNo ratings yet

- Cómo cuidar tus rizos de la A a la ZDocument76 pagesCómo cuidar tus rizos de la A a la ZNeniita Sheyla Troya100% (1)

- Cómo cuidar tus rizos de la A a la ZDocument76 pagesCómo cuidar tus rizos de la A a la ZNeniita Sheyla Troya100% (1)

- (1531) Mu Dir Empresas NacDocument11 pages(1531) Mu Dir Empresas NacNeniita Sheyla TroyaNo ratings yet

- Presentacion Cepal Marco LogicoDocument43 pagesPresentacion Cepal Marco LogicohadrilkaNo ratings yet

- Modelos Binarios Logit y ProbitDocument31 pagesModelos Binarios Logit y ProbitNatalie QuispeNo ratings yet

- La Institucionalización de Los Sistemas de Partido en América LatinaDocument19 pagesLa Institucionalización de Los Sistemas de Partido en América LatinaNeniita Sheyla TroyaNo ratings yet

- INDICADORESDESEMPENOARMIJOMDocument80 pagesINDICADORESDESEMPENOARMIJOMLouis Diaz GonzalezNo ratings yet

- INDICADORESDESEMPENOARMIJOMDocument80 pagesINDICADORESDESEMPENOARMIJOMLouis Diaz GonzalezNo ratings yet

- ParaguayDocument15 pagesParaguayNeniita Sheyla TroyaNo ratings yet

- Limitar El PoderDocument2 pagesLimitar El PoderNeniita Sheyla TroyaNo ratings yet

- Manual Microeconomia2Document113 pagesManual Microeconomia2Diego Agurto BriceñoNo ratings yet

- Tema9. TC y Balanza de PagosDocument15 pagesTema9. TC y Balanza de PagosAdrian SequeiraNo ratings yet

- Amazone Studio Deca SoDocument7 pagesAmazone Studio Deca Somuydificil77No ratings yet

- Angel Martinez Garcia Analisis Balanza Comercial Traves Funcion Exportaciones Centro Investigaciones Economicas Administrativas Sociales IPN MXDocument14 pagesAngel Martinez Garcia Analisis Balanza Comercial Traves Funcion Exportaciones Centro Investigaciones Economicas Administrativas Sociales IPN MXRomina Garcia AndradeNo ratings yet

- Mainwaring, S y Shugart, M. J. J. Linz. Presidencialismo y Democracia. Una Revisión CríticaDocument0 pagesMainwaring, S y Shugart, M. J. J. Linz. Presidencialismo y Democracia. Una Revisión CríticaDA ARNo ratings yet

- Inequidad, Pobreza: Msc. John Cruzatti C. Inspirada en Cátedra de Ph. D Fran Tonkiss, LSEDocument20 pagesInequidad, Pobreza: Msc. John Cruzatti C. Inspirada en Cátedra de Ph. D Fran Tonkiss, LSENeniita Sheyla TroyaNo ratings yet

- Glosario Basico MicrofinanzasDocument2 pagesGlosario Basico MicrofinanzasJhessica Toranzo CortezNo ratings yet

- ACTIVIDAD 7 Titulos de ValoresDocument13 pagesACTIVIDAD 7 Titulos de ValoresDeisy Johanna GUAYACAN VANEGAS100% (1)

- 7038-Texto Del Artículo-9638-1-10-20130128Document15 pages7038-Texto Del Artículo-9638-1-10-20130128Aarón LozanoNo ratings yet

- Sentencia Del Juzgado de Lo Penal Nº27 de BarcelonaDocument9 pagesSentencia Del Juzgado de Lo Penal Nº27 de BarcelonaLa VanguardiaNo ratings yet

- Tarea Modulo 5 - Victor ReyesDocument12 pagesTarea Modulo 5 - Victor ReyesVíctor ReyesNo ratings yet

- Parcial1 Matematica FinancieraDocument40 pagesParcial1 Matematica FinancieraSantiago Restrepo Tapias50% (4)

- Tesis Letra de CambioDocument149 pagesTesis Letra de CambioEmily VacacelaNo ratings yet

- Plan de Cuentas Clases de ContabilidadDocument4 pagesPlan de Cuentas Clases de ContabilidadDanny ServinNo ratings yet

- Asientos de Compras y VentasDocument5 pagesAsientos de Compras y VentasJoel RuizNo ratings yet

- Problemas - AmortizaciónDocument25 pagesProblemas - Amortizaciónlaa705No ratings yet

- Valor Futuro y Presente Del Dinero - ClaseDocument2 pagesValor Futuro y Presente Del Dinero - ClaseJOSSELYN MELISSA SANDOVAL BOLAÑOSNo ratings yet

- Estados Financieros UNADDocument25 pagesEstados Financieros UNADLuzma MuñozNo ratings yet

- Carpeta14 Clonacion de Tarjetas Credito DebitoDocument68 pagesCarpeta14 Clonacion de Tarjetas Credito DebitoRaphael Sánchez GómezNo ratings yet

- Proyectos y FuentesDocument3 pagesProyectos y FuentesWilmer Anze AguilarNo ratings yet

- Escala Lawton y BrodyDocument2 pagesEscala Lawton y BrodyHorte84100% (1)

- Sistema Virtual de Educación (Evaluaciones)Document6 pagesSistema Virtual de Educación (Evaluaciones)STEFFANY MISSHELL ACOSTA MONTERONo ratings yet

- Cómo usar tarjetas de crédito de forma inteligenteDocument2 pagesCómo usar tarjetas de crédito de forma inteligenteCamilo Orjuela SuarezNo ratings yet

- Taller Mercado de CapitalDocument17 pagesTaller Mercado de CapitalIvan quetamaNo ratings yet

- Práctica Razones FinancierasDocument13 pagesPráctica Razones FinancierasDanielNo ratings yet

- Exposciion ContabilidadDocument54 pagesExposciion ContabilidadXulianna Rocano MejiaNo ratings yet

- Jornada de Información Económica-Financiera 3Document31 pagesJornada de Información Económica-Financiera 3Priscila ElizabethNo ratings yet

- La prosperidad está en tu menteDocument10 pagesLa prosperidad está en tu menteRebeca VillalobosNo ratings yet

- Trabajo de Investigacion CredifloridaDocument66 pagesTrabajo de Investigacion CredifloridaYomi LHNo ratings yet

- FacturaDocument2 pagesFacturabilha11nunezNo ratings yet

- Ejercicio 10 5B URIDocument18 pagesEjercicio 10 5B URIUriel HamraNo ratings yet

- Estrategias de posicionamiento de marcas de American Express a través de los añosDocument2 pagesEstrategias de posicionamiento de marcas de American Express a través de los añosMiguel Ángel Zacarias AzconaNo ratings yet

- Unidad Didactica ADM. FINANCIERADocument150 pagesUnidad Didactica ADM. FINANCIERABRYANNMNo ratings yet

- Estado de Cuenta Noviembre PDFDocument1 pageEstado de Cuenta Noviembre PDFFernandoNo ratings yet

- Tarea 2 MacroDocument1 pageTarea 2 MacroStepfanie Zapata PobleteNo ratings yet

- Trabajo Final Auditoria II Lisandra MichelDocument18 pagesTrabajo Final Auditoria II Lisandra MichelLisandra MichelNo ratings yet