You might also like

- Manajemen Risiko Dan Uang Untuk Trading Harian Dan Swing Trading: Panduan Lengkap Cara Memaksimalkan Keuntungan Anda Dan Meminimalkan Risiko Anda Dalam Perdagangan Forex, Futures, Dan SahamFrom EverandManajemen Risiko Dan Uang Untuk Trading Harian Dan Swing Trading: Panduan Lengkap Cara Memaksimalkan Keuntungan Anda Dan Meminimalkan Risiko Anda Dalam Perdagangan Forex, Futures, Dan SahamNo ratings yet

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaFrom EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaNo ratings yet

- Diskusi 5 Manajemen AsuransiDocument8 pagesDiskusi 5 Manajemen AsuransiLili KartiniNo ratings yet

- Pensiun di italia: Panduan sederhana dan praktis mengenai aturan akses ke pensiun biasa dan pensiun dini dalam sistem publik dan swastaFrom EverandPensiun di italia: Panduan sederhana dan praktis mengenai aturan akses ke pensiun biasa dan pensiun dini dalam sistem publik dan swastaNo ratings yet

- Surat Perjanjian Kerjasama Penyaluran Dana BSMDocument5 pagesSurat Perjanjian Kerjasama Penyaluran Dana BSMDumham Idiabuz50% (2)

- Brosur Dana Pendidikan Pru Cerah Dari PrudentialDocument14 pagesBrosur Dana Pendidikan Pru Cerah Dari PrudentialKrisna AtmonagoroNo ratings yet

- Asuransi EventDocument6 pagesAsuransi EventFadlan ArsyadNo ratings yet

- Soalan Lazim Etiqa Critical Care Takaful (BM)Document4 pagesSoalan Lazim Etiqa Critical Care Takaful (BM)Nizam TRNo ratings yet

- So AlanDocument20 pagesSo AlanSiti JulaihaNo ratings yet

- Q&ABNITapenasDocument6 pagesQ&ABNITapenasapi-45190363No ratings yet

- Beasiswa BidikmisiDocument9 pagesBeasiswa BidikmisiwenmakerdNo ratings yet

- Bank Bink BunkDocument7 pagesBank Bink BunkAhmad HamimNo ratings yet

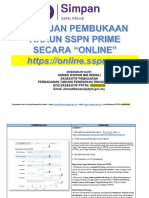

- Panduan Pembukaan Akaun SSPN I - Ahmadikhwan - v2 - 2022Document10 pagesPanduan Pembukaan Akaun SSPN I - Ahmadikhwan - v2 - 2022K.T RAJAH NAIDUNo ratings yet

- BIDIKMISIDocument10 pagesBIDIKMISIRiski TorinoNo ratings yet

- Faq InsuransDocument4 pagesFaq InsuransAbu HananiNo ratings yet

- PRU-CERAHDocument14 pagesPRU-CERAHKurniawan S TriyantoNo ratings yet

- Oa - Octaviana Maria - 74093 PDFDocument23 pagesOa - Octaviana Maria - 74093 PDFOctavia MartinsNo ratings yet

- BPJS Kesehatan dan KetenagakerjaanDocument11 pagesBPJS Kesehatan dan KetenagakerjaanIndazil ArsyiNo ratings yet

- Brochure PRUCerah PRUCerah Plus PSLADocument14 pagesBrochure PRUCerah PRUCerah Plus PSLAIndahNo ratings yet

- FAQ (e-PENGELUARAN)Document3 pagesFAQ (e-PENGELUARAN)刘锦琪No ratings yet

- Mandiri Jaminan KesehatanDocument5 pagesMandiri Jaminan KesehatanMohamad ArifNo ratings yet

- Tugas Resume Prak CS Kel 3Document11 pagesTugas Resume Prak CS Kel 3Ika IkaNo ratings yet

- Brochure PRUCerah PRUCerah Plus KV Shinta PSLA 230911Document14 pagesBrochure PRUCerah PRUCerah Plus KV Shinta PSLA 230911cs.beeapps.idNo ratings yet

- LPS Menjamin Simpanan Nasabah Bank Yang Berbentuk TabunganDocument4 pagesLPS Menjamin Simpanan Nasabah Bank Yang Berbentuk TabunganRita nataliawatiNo ratings yet

- Flyer Duo Komplit Cashback CampaignDocument2 pagesFlyer Duo Komplit Cashback CampaignAyu putri ANo ratings yet

- Analisis Koran HPKDocument4 pagesAnalisis Koran HPKTia ShintiawatiNo ratings yet

- DPLK-PertanyaanUmumDocument27 pagesDPLK-PertanyaanUmumDianti WulandariNo ratings yet

- Menakar Keberpihakkan Tabungan Perumahan RakyatDocument4 pagesMenakar Keberpihakkan Tabungan Perumahan Rakyatlisna_liuNo ratings yet

- Persyaratan Penerima Bantuan UKTDocument3 pagesPersyaratan Penerima Bantuan UKTHMP TINo ratings yet

- KEL 9 - Diskusi MSDMDocument7 pagesKEL 9 - Diskusi MSDMLinda Nur InayahNo ratings yet

- KIP Kuliah UMDocument8 pagesKIP Kuliah UMEmi YantiNo ratings yet

- Faq Insentif Kerjayagig BMDocument5 pagesFaq Insentif Kerjayagig BMSallehuddin Abd RahimNo ratings yet

- Lembaga Keuangan MumuhDocument5 pagesLembaga Keuangan Mumuhkaisar hadesNo ratings yet

- UKMKUATDocument19 pagesUKMKUATBima PrasetyoNo ratings yet

- Materi Sop TP2SKDocument4 pagesMateri Sop TP2SKacctvwreklameNo ratings yet

- Apakah Dana PIBGDocument4 pagesApakah Dana PIBGSuko YusofNo ratings yet

- Apa perbedaan DPLK dan tabungan biasaDocument3 pagesApa perbedaan DPLK dan tabungan biasaFir SyamNo ratings yet

- PEMBIAYAAN UMIDocument20 pagesPEMBIAYAAN UMISri HaryatiNo ratings yet

- PRUmy childDocument12 pagesPRUmy childCikgu AbdullahNo ratings yet

- Bantuan Kewangan Pelajar: Jenis, Syarat, Cara Permohonan dan Pengurusan PTPTNDocument10 pagesBantuan Kewangan Pelajar: Jenis, Syarat, Cara Permohonan dan Pengurusan PTPTNRhusharvinNo ratings yet

- LKM BMT Al-IqtishadyDocument22 pagesLKM BMT Al-IqtishadyJims TauuNo ratings yet

- EPF Form 1 PDFDocument4 pagesEPF Form 1 PDFNazim SalehNo ratings yet

- Pengeluaran Account 2 Rumah PDFDocument9 pagesPengeluaran Account 2 Rumah PDFNazim SalehNo ratings yet

- Biasiswa JPA PIDN 2015 FAQDocument11 pagesBiasiswa JPA PIDN 2015 FAQjackNo ratings yet

- TABUNGAN RENCANA PANINDocument2 pagesTABUNGAN RENCANA PANINericNo ratings yet

- Jawaban UAS FICM - Yoakhim Cassius Rendy - 117191068Document15 pagesJawaban UAS FICM - Yoakhim Cassius Rendy - 117191068siapa aja bolehNo ratings yet

- PEDOMAN BPJSDocument3 pagesPEDOMAN BPJSRonika Hutagaol100% (1)

- Blangko Uraian TugasDocument49 pagesBlangko Uraian TugasMimiNo ratings yet

- Panduan JKN RSIA St YusufDocument40 pagesPanduan JKN RSIA St YusufLaurensiaElsaNo ratings yet

- Bantuan Alat TiruanDocument2 pagesBantuan Alat TiruanmaletatimasaNo ratings yet

- BPJS MANFAATDocument1 pageBPJS MANFAATLuqman FauziNo ratings yet

- Sanitasi MakananDocument4 pagesSanitasi MakananarisaNo ratings yet

- MEKANISME PIP MANDIRIDocument4 pagesMEKANISME PIP MANDIRIZaida SofianaNo ratings yet

- Pelan Takaful KeluargaDocument26 pagesPelan Takaful KeluargaAhmad Kamil0% (1)

- Tabungan BPRDocument3 pagesTabungan BPRkhulatunNo ratings yet

- Jawaban Tugas 2 Lemba Ga BankDocument5 pagesJawaban Tugas 2 Lemba Ga Bankindra yusufNo ratings yet

- REK-BUKA-FORMULIRDocument22 pagesREK-BUKA-FORMULIRputuindahNo ratings yet

- 1 Bank Jateng DKKDocument8 pages1 Bank Jateng DKKAli Rahmat IqbalNo ratings yet

- SOALAN-SOALAN LAZIM MYBRAIN15Document11 pagesSOALAN-SOALAN LAZIM MYBRAIN15Mohd Izzat Abd GhaniNo ratings yet

- Dana Pensiun Latar BelakangDocument6 pagesDana Pensiun Latar Belakangabil01No ratings yet