You might also like

- ERGONOMIADocument57 pagesERGONOMIAAlejandro Gutierrez100% (1)

- Cuestionario II Unidad de ErgonomiaDocument2 pagesCuestionario II Unidad de ErgonomiaAlejandro GutierrezNo ratings yet

- Marketing DirectoDocument4 pagesMarketing DirectoAlejandro GutierrezNo ratings yet

- CUESTIONARIO 5sDocument1 pageCUESTIONARIO 5sAlejandro GutierrezNo ratings yet

- Cuestionario de Ergonomía 01-80Document5 pagesCuestionario de Ergonomía 01-80Alejandro GutierrezNo ratings yet

- Toma de Decisiones EJERCICIOSDocument7 pagesToma de Decisiones EJERCICIOSAlejandro GutierrezNo ratings yet

- Cuestionario de Ergonomía 01-80Document5 pagesCuestionario de Ergonomía 01-80Alejandro GutierrezNo ratings yet

- Nombres IndigenasDocument48 pagesNombres IndigenasTATAKANU100% (1)

- Cuestionario de Ergonomía 01-60Document6 pagesCuestionario de Ergonomía 01-60Alejandro GutierrezNo ratings yet

- Apuntes - Primer Parcial - ALEXDocument16 pagesApuntes - Primer Parcial - ALEXAlejandro GutierrezNo ratings yet

- Formato para La Tesis (ITESI 2006) .Document16 pagesFormato para La Tesis (ITESI 2006) .Alejandro Gutierrez0% (1)

- Mapeo de ProcesoDocument9 pagesMapeo de ProcesoAlejandro Gutierrez0% (1)

- LEYESDocument1 pageLEYESAlejandro GutierrezNo ratings yet

- Inv OperDocument7 pagesInv OperAlejandro GutierrezNo ratings yet

- Balanceo MultipleDocument1 pageBalanceo MultipleAlejandro GutierrezNo ratings yet

- Formulario Calculo DiferencialDocument2 pagesFormulario Calculo DiferencialAlejandro GutierrezNo ratings yet

- Balanceo MultipleDocument1 pageBalanceo MultipleAlejandro GutierrezNo ratings yet

- Teoría General de Sistemas (Resumen)Document72 pagesTeoría General de Sistemas (Resumen)Alejandro GutierrezNo ratings yet

- Ciencias Económicas. Guía de Introducción. 1° Periodo Grado 10Document4 pagesCiencias Económicas. Guía de Introducción. 1° Periodo Grado 10AlfonsoEspinoza100% (1)

- Teoría Micro y Macro - UNSAACDocument3 pagesTeoría Micro y Macro - UNSAACHarold WilsonNo ratings yet

- Crisis Del Siglo XVII EuropaDocument11 pagesCrisis Del Siglo XVII Europajans MallduNo ratings yet

- Cap1 Resumen Macroeconomia Version para LatinoamericaDocument3 pagesCap1 Resumen Macroeconomia Version para LatinoamericaLegoman MuñozNo ratings yet

- Taller - SISTEMAS POLITICOS Y ECONOMICOSDocument4 pagesTaller - SISTEMAS POLITICOS Y ECONOMICOSJean Pooll Noriega NavasNo ratings yet

- Matriz de ExportacionDocument11 pagesMatriz de ExportacionTeresa MantillaNo ratings yet

- Costo de Acciones PreferentesDocument9 pagesCosto de Acciones PreferentesVictoria Cumbrera50% (2)

- Ejercicios 1 Economia 12 13Document48 pagesEjercicios 1 Economia 12 13Rodolfo E. PolancoNo ratings yet

- Ciencia, Tecnología y CapitalDocument26 pagesCiencia, Tecnología y Capitalescueladecuadros100% (1)

- 2017.11.12 Barry Buzan y La Teoria de Los Complejos USB Venwzuela MUY BUENODocument22 pages2017.11.12 Barry Buzan y La Teoria de Los Complejos USB Venwzuela MUY BUENOEylin RagaNo ratings yet

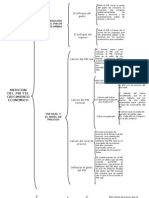

- Medicion Del PIB Cuadro SinopticoDocument2 pagesMedicion Del PIB Cuadro SinopticoManuel Altamirano100% (4)

- Costo Variable LetyDocument13 pagesCosto Variable LetyJAIME MATIAS DURAN LIZARRAGANo ratings yet

- Casos y Ejercicios de Contabilidad de Costos IDocument2 pagesCasos y Ejercicios de Contabilidad de Costos IHerrera Alberto0% (1)

- Administración Por CalidadDocument24 pagesAdministración Por CalidadUniversidad de La Sabana50% (12)

- Elasticidad mercados textiles BoliviaDocument7 pagesElasticidad mercados textiles BoliviaKarli Flores Jurado100% (1)

- El Voluntariado Y La Identidad Voluntaria Como HerramientaDocument13 pagesEl Voluntariado Y La Identidad Voluntaria Como HerramientaDubraska PerezNo ratings yet

- Introduccion A Ingenieria EconocmicaDocument15 pagesIntroduccion A Ingenieria EconocmicaCarlos MartinezNo ratings yet

- Metodos de La MicroeconomiaDocument4 pagesMetodos de La MicroeconomiaJhoelVirhuezNo ratings yet

- Liberalización servicios públicos VenezuelaDocument25 pagesLiberalización servicios públicos VenezuelaMisael MirandaNo ratings yet

- Modelos EconómicosDocument1 pageModelos EconómicosViviana MartinNo ratings yet

- DD1004-ECONOMIA Presentacion 220123Document7 pagesDD1004-ECONOMIA Presentacion 220123Estela HernandezNo ratings yet

- Diapositivas Tema 7. Economía. Las MacroeconomíaDocument55 pagesDiapositivas Tema 7. Economía. Las MacroeconomíaHC SaMuelNo ratings yet

- Resumen IntroDocument12 pagesResumen IntroGonzalo ZampeseNo ratings yet

- Diapositivas Adam SmithDocument14 pagesDiapositivas Adam SmithMicaela AlfaroNo ratings yet

- Trabajo Práctico Sector Real - Economía PolíticaDocument2 pagesTrabajo Práctico Sector Real - Economía PolíticaFederico UmereNo ratings yet

- Trabajo Microeconomia 7 FinalDocument17 pagesTrabajo Microeconomia 7 FinalAndrea Lopez ChicaNo ratings yet

- CAPRA El Nuevo Paradigma EcológicoDocument8 pagesCAPRA El Nuevo Paradigma EcológicoJorge MeritanoNo ratings yet

- Teoria de InventariosDocument22 pagesTeoria de InventariosTiti Rox GueMuNo ratings yet

- Economia Internacional y 2 DivisionesDocument8 pagesEconomia Internacional y 2 DivisionesPaty LuxNo ratings yet

- Monografia Monopolio EconomiaDocument31 pagesMonografia Monopolio Economiamarco antonioNo ratings yet