You might also like

- jm20100930 Southern PDFDocument69 pagesjm20100930 Southern PDFEdwin Roger Hernandez MejiaNo ratings yet

- Renc 2015 Sup L 1 MissingDocument7 pagesRenc 2015 Sup L 1 MissingEdwin Roger Hernandez MejiaNo ratings yet

- Tesis Refinacion de OroDocument169 pagesTesis Refinacion de OroAlexander Rommel Puchuri100% (2)

- EmewDocument1 pageEmewEdwin Roger Hernandez MejiaNo ratings yet

- Nitrito de SodioDocument6 pagesNitrito de SodioEdwin Roger Hernandez MejiaNo ratings yet

- Pacto Colectivo de Condiciones de Trabajo - DiapositivasDocument10 pagesPacto Colectivo de Condiciones de Trabajo - DiapositivasGuillermo Antonio Gil Perussina100% (1)

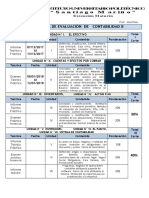

- 2do Trabajo Contabilidad de CostosDocument4 pages2do Trabajo Contabilidad de CostosBryan AlvarezNo ratings yet

- Tabares Janneth 2012Document114 pagesTabares Janneth 2012manrogaNo ratings yet

- CRONOGRAMADocument1 pageCRONOGRAMAmjgaravitoNo ratings yet

- GC A12d Consigna Ta4 23c1mDocument2 pagesGC A12d Consigna Ta4 23c1mSusan Katherine Gonzáles SánchezNo ratings yet

- Proceso Empresarial - Teoria de TimmonsDocument11 pagesProceso Empresarial - Teoria de TimmonsToshToshTish PHNo ratings yet

- Gestion Del Conocimiento Como Ventaja CompetitivaDocument247 pagesGestion Del Conocimiento Como Ventaja CompetitivadiegonauthaNo ratings yet

- Memorandum de PlaneamientoDocument13 pagesMemorandum de PlaneamientoPamela Patricia Marca Amesquita100% (1)

- Articulo de Facturacion ElectronicaDocument8 pagesArticulo de Facturacion Electronicatrabajos y tareasNo ratings yet

- Razones FinancierasDocument16 pagesRazones FinancierasMaría Elena Moran VNo ratings yet

- Solución Control de Lectura MonopolioDocument3 pagesSolución Control de Lectura MonopolioMarita CamposNo ratings yet

- Costo de Oportunidad Valore Presente y FuturoDocument9 pagesCosto de Oportunidad Valore Presente y FuturoRony SacNo ratings yet

- Documento de Producto en Marketing MixDocument2 pagesDocumento de Producto en Marketing MixXimenitha CdlmNo ratings yet

- Directiva No. 0001-2022-OSCE-SGEDocument17 pagesDirectiva No. 0001-2022-OSCE-SGEYESENIA KIM GUZMÁN QUINTANANo ratings yet

- El Plan CuscatlánDocument2 pagesEl Plan CuscatlánANDRES OMAR CARDENASNo ratings yet

- 048 Determinación de Categoría Tributaria A-Gco-Ft-048Document5 pages048 Determinación de Categoría Tributaria A-Gco-Ft-048Tafurth28No ratings yet

- Trabajo Final Formulacion y Evaluacion de Proyectos DOMIYADocument24 pagesTrabajo Final Formulacion y Evaluacion de Proyectos DOMIYAJose Daniel Humanez LopezNo ratings yet

- Contabilidad Gerencial Presentacion 1Document27 pagesContabilidad Gerencial Presentacion 1AlexaNo ratings yet

- Ejercicio de Fondo Fijo y Arqueo de CajaDocument29 pagesEjercicio de Fondo Fijo y Arqueo de CajaPaola NavarlazNo ratings yet

- Holt-Giménez Eric 2013 Movimientos Alimentarios UniosDocument303 pagesHolt-Giménez Eric 2013 Movimientos Alimentarios UniosMeyby Soraya Ugueto-PonceNo ratings yet

- Sesión 7 - EconomíaDocument35 pagesSesión 7 - Economíacesar franz kennedy caldas tacuchi100% (1)

- Andres Carne de ResDocument10 pagesAndres Carne de Ressofia hoyos100% (1)

- Lista de Entidades Supervisadas Enero 2021Document1 pageLista de Entidades Supervisadas Enero 2021Isa AcajabónNo ratings yet

- Pede Atr U2 MagaDocument3 pagesPede Atr U2 MagaGutierrezMariNo ratings yet

- Ejercicio Consultor de ABCDocument2 pagesEjercicio Consultor de ABCYanina FaureNo ratings yet

- Act 11Document3 pagesAct 11Devanhi ParadaNo ratings yet

- Case Harvard - Marriott Corporation (A) - English Version (2) .En - EsDocument18 pagesCase Harvard - Marriott Corporation (A) - English Version (2) .En - EsKary YanetNo ratings yet

- Caja ChicaDocument5 pagesCaja ChicaCesar RoqueNo ratings yet

- ProQuestDocuments 2023-04-24Document2 pagesProQuestDocuments 2023-04-24Andy Gustavo Agapito DurandNo ratings yet

- UDP-MARKETING-La Oferta de ValorDocument5 pagesUDP-MARKETING-La Oferta de ValorARTURO URZUANo ratings yet