You might also like

- Contrato Civil de Prestación de Servicios Profesionales Auditoria Interna 2020Document3 pagesContrato Civil de Prestación de Servicios Profesionales Auditoria Interna 2020LUCIANO TERÁN BURGOSNo ratings yet

- Cuadro ComparativoDocument3 pagesCuadro Comparativoleidys paola hernandez prinsNo ratings yet

- Auditoría Coca Cola SistemasDocument12 pagesAuditoría Coca Cola SistemasfelipeNo ratings yet

- Resolución SBS #01401-2021Document2 pagesResolución SBS #01401-2021Diario Oficial El PeruanoNo ratings yet

- CUESTIONARIODocument9 pagesCUESTIONARIOLisbeth SarangoNo ratings yet

- Trabajo Practico 1Document2 pagesTrabajo Practico 1Jhonny Wilder Alvarez OscoNo ratings yet

- Historia de La EstadisticaDocument19 pagesHistoria de La EstadisticaEduardo Miguel Bolivar JooNo ratings yet

- Sesión 1 - Guía AuditadoDocument5 pagesSesión 1 - Guía Auditadopedrocq100% (1)

- Auditoría a la entidad (nombre de la entidad) por el período del (fecha inicio) al (fecha finDocument61 pagesAuditoría a la entidad (nombre de la entidad) por el período del (fecha inicio) al (fecha finMaeva CedeñoNo ratings yet

- Trabajo Final de MetodologiaDocument18 pagesTrabajo Final de Metodologiaalejandra urbanoNo ratings yet

- Adj Enmienda 2 Tdr-Obra Casa Del Adulto Mayor Santa CruzDocument20 pagesAdj Enmienda 2 Tdr-Obra Casa Del Adulto Mayor Santa CruzSantiago Parillo OhaNo ratings yet

- Manual - Auditoria WordDocument77 pagesManual - Auditoria WordViamna MartinezNo ratings yet

- Normas Auditoria TIC BoliviaDocument14 pagesNormas Auditoria TIC BoliviaGILMAR SALAZARNo ratings yet

- Cuestionario de Control InternoDocument6 pagesCuestionario de Control InternoRuth Mery Pari CamanNo ratings yet

- Apuntes de Análisis FinancieroDocument22 pagesApuntes de Análisis FinancieroJeff MoralesNo ratings yet

- Papales de TabajoDocument13 pagesPapales de TabajoOscar PradaNo ratings yet

- Conta Bili DadDocument79 pagesConta Bili DadLuis LazoNo ratings yet

- PDF Carta Solicitud de Practica de Auditoria CompressDocument2 pagesPDF Carta Solicitud de Practica de Auditoria CompressEchavarria Maicol AndresNo ratings yet

- Issai 11Document1 pageIssai 11S-Latorre AndrésNo ratings yet

- NAGUs PDFDocument33 pagesNAGUs PDFEmilio Cosavalente Miranda100% (1)

- Rol de Auditor ForenseDocument17 pagesRol de Auditor ForenseProviasa ServiciosNo ratings yet

- Guia NagasDocument3 pagesGuia NagasSantos AndinoNo ratings yet

- Grupo 3 - Aud. de AbastecimientoDocument29 pagesGrupo 3 - Aud. de AbastecimientoRocio Halanocca ChurataNo ratings yet

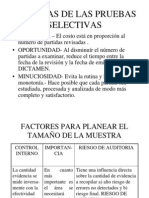

- Pruebas Selectivas en AuditoriaDocument10 pagesPruebas Selectivas en AuditoriaJohn MarioNo ratings yet

- Pruebas Sustantivas PDFDocument196 pagesPruebas Sustantivas PDFALEXANDERNo ratings yet

- ExamenDocument2 pagesExamenCelia Camila Figueroa TruyenqueNo ratings yet

- La Estructura de Los Costos Laborales y Su Influencia en La Gestión de Los Recursos Económicos y FinancierosDocument141 pagesLa Estructura de Los Costos Laborales y Su Influencia en La Gestión de Los Recursos Económicos y FinancierosJesus UtrillaNo ratings yet

- MATRIZ DE RIESGOS DE AUDITORÍA CANOFERDocument2 pagesMATRIZ DE RIESGOS DE AUDITORÍA CANOFEREsthefany Inapanta100% (1)

- Activo Fijo HospitalesDocument5 pagesActivo Fijo HospitalesMarcus Fenix FenixNo ratings yet

- DictámenesAuditoríaDocument9 pagesDictámenesAuditoríaLaura LópezNo ratings yet

- Trabajo Practico Acta de ObservacionesDocument10 pagesTrabajo Practico Acta de ObservacionesFernando QuillaNo ratings yet

- Apéndice N.° 11 MACDocument16 pagesApéndice N.° 11 MACGIANELLA ALCIRA PAZ GUERRANo ratings yet

- Nia 16Document9 pagesNia 16Jesus Gabriel Mamani Chambi100% (1)

- TiposClientesSEODocument3 pagesTiposClientesSEOJuan Chaparro50% (2)

- Auditor ExternoDocument3 pagesAuditor ExternoElvia Millarez SanchezNo ratings yet

- Modelos de Informes de Auditoría Nuevas y RevisadasDocument98 pagesModelos de Informes de Auditoría Nuevas y RevisadasLuis ReyesNo ratings yet

- Auditoria de SistemasDocument7 pagesAuditoria de Sistemasjorge luisNo ratings yet

- Cambio de cheques COOPROFESORESDocument1 pageCambio de cheques COOPROFESORESJader ReyesNo ratings yet

- Auditoría hardware y software estaciones trabajoDocument3 pagesAuditoría hardware y software estaciones trabajoRommel Fernando Magne Nina100% (1)

- Atributos Del Hallazgo PDFDocument9 pagesAtributos Del Hallazgo PDFRuben Casas PerezNo ratings yet

- Contrato de AuditoriaDocument2 pagesContrato de AuditoriaCEBS GamingNo ratings yet

- PLANIFICACIÓN DE AUDITORÍA DE CUMPLIMIENTO Grupo No. 1Document28 pagesPLANIFICACIÓN DE AUDITORÍA DE CUMPLIMIENTO Grupo No. 1BrendaNo ratings yet

- Etica y Sistemas de Control InternoDocument7 pagesEtica y Sistemas de Control InternoROSA76.CARDENASNo ratings yet

- Nia 520Document11 pagesNia 520Milena LaraNo ratings yet

- Auditoria de La Gestion Del Sistema de ProduccionDocument16 pagesAuditoria de La Gestion Del Sistema de ProduccionBrunito Sanchez100% (1)

- La Lista de ChequeoDocument11 pagesLa Lista de ChequeoEdwin Andrés Palacio GómezNo ratings yet

- Semana 1 - La Auditoría Financiera Independiente y Las Sociades de AuditoríaDocument21 pagesSemana 1 - La Auditoría Financiera Independiente y Las Sociades de AuditoríaIván Owar Vásquez GálvezNo ratings yet

- Sistema Nacional de Control PDFDocument47 pagesSistema Nacional de Control PDFLeidy ChaconNo ratings yet

- Instrumentos de Auditoria PDFDocument30 pagesInstrumentos de Auditoria PDFamazonio67% (3)

- Asesoramiento Administrativo y Financiero MIPYMESDocument71 pagesAsesoramiento Administrativo y Financiero MIPYMESwdmartinezrNo ratings yet

- Manual Activo FijoDocument31 pagesManual Activo FijoVal KiNo ratings yet

- Articulo Científico Control de Inventarios y RentabilidadDocument5 pagesArticulo Científico Control de Inventarios y RentabilidadNathi Avalos GoñeNo ratings yet

- Ferreteria La Economia Auditoria y Control InternoDocument10 pagesFerreteria La Economia Auditoria y Control InternosandraNo ratings yet

- EXISTENCIASDocument8 pagesEXISTENCIASEdyn Minchola FernándezNo ratings yet

- Materialidad y MuestreoDocument16 pagesMaterialidad y MuestreoVanesa TapiaNo ratings yet

- Coso III Exposición Grupo 4Document26 pagesCoso III Exposición Grupo 4PABLO KLEVER GARZON RODRIGUEZNo ratings yet

- Fundamentos de Inteligencia de NegociosDocument52 pagesFundamentos de Inteligencia de Negociosgiselle_bg100% (4)

- El Informe COSO 2013. Curso Alexander OsorioDocument98 pagesEl Informe COSO 2013. Curso Alexander Osorioalexander_osorio_1100% (1)

- Trabajo Eje 2 Aplicacion de La Matrz Coso III para PymesDocument20 pagesTrabajo Eje 2 Aplicacion de La Matrz Coso III para Pymessandy BarreraNo ratings yet

- Java 1Document17 pagesJava 1cabrerabayer3593No ratings yet

- 5CosasImportantes PpsDocument7 pages5CosasImportantes PpsFresia CarpioNo ratings yet

- Java 1Document17 pagesJava 1cabrerabayer3593No ratings yet

- Apuntes Completos Del Curso 2006/2007 ProgramaciónDocument261 pagesApuntes Completos Del Curso 2006/2007 Programacióninfobits100% (6)

- La Picadura Del Escorpion-Resumen-Fernando Villaran-30Agosto2012Document6 pagesLa Picadura Del Escorpion-Resumen-Fernando Villaran-30Agosto2012cabrerabayer3593100% (1)

- Alimentos y MalestaresDocument28 pagesAlimentos y MalestaresDr. Walter Armando Briz lópezNo ratings yet

- C A F E Practices Terms and Conditions - V3 0 SpanishDocument4 pagesC A F E Practices Terms and Conditions - V3 0 Spanishcabrerabayer3593No ratings yet

- Apuntes Completos Del Curso 2006/2007 ProgramaciónDocument261 pagesApuntes Completos Del Curso 2006/2007 Programacióninfobits100% (6)

- Starbucks - Etica Comercial y CumplimientoDocument32 pagesStarbucks - Etica Comercial y CumplimientoMercedesNo ratings yet

- La Picadura Del Escorpion-F Villaran-Introduccion-30Agosto2012Document6 pagesLa Picadura Del Escorpion-F Villaran-Introduccion-30Agosto2012cabrerabayer3593No ratings yet

- La Picadura Del Escorpion-F Villaran-Introduccion-30Agosto2012Document6 pagesLa Picadura Del Escorpion-F Villaran-Introduccion-30Agosto2012cabrerabayer3593No ratings yet

- Cómo Modernizar Tu EmpresaDocument4 pagesCómo Modernizar Tu Empresacabrerabayer3593No ratings yet

- Manual de OperacionesDocument59 pagesManual de Operacionesmichelle202120No ratings yet

- Concepto de Balanced ScoreCardDocument9 pagesConcepto de Balanced ScoreCardcabrerabayer3593No ratings yet

- Adicción A Videojuegos Destruyó Su VidaDocument4 pagesAdicción A Videojuegos Destruyó Su Vidacabrerabayer3593No ratings yet

- Cusco AtractivosDocument6 pagesCusco AtractivosKATHELEENCRISSNo ratings yet

- Tesis de Ing CivilDocument379 pagesTesis de Ing CivilJFAR_20140% (1)

- Riesgos Psicosocial Ministerio DefensaDocument43 pagesRiesgos Psicosocial Ministerio DefensaRoberto Estrella MatamorosNo ratings yet

- 3.6 Continuidad en Un Punto y en Un IntervaloDocument3 pages3.6 Continuidad en Un Punto y en Un IntervaloClaudia Elisa Orihuela Laguna100% (1)

- Libro Cultura TributariaDocument262 pagesLibro Cultura Tributariacarlos12xusm100% (1)

- JughDocument151 pagesJughMariannéBravoAlegríaNo ratings yet

- Tarea 7 Metodologia de La Investigacion 1Document5 pagesTarea 7 Metodologia de La Investigacion 1Betzaida López PichardoNo ratings yet

- Lingüística y sus ramasDocument19 pagesLingüística y sus ramasArksanz100% (1)

- Bobrick Benson - Ivan El TerribleDocument429 pagesBobrick Benson - Ivan El TerribleAnonymous 2Ry76yNo ratings yet

- Nota Al Colegio Publico Abogados UshuaiaDocument2 pagesNota Al Colegio Publico Abogados UshuaiaAlberto BovinoNo ratings yet

- Karla CejaDocument35 pagesKarla CejaPaolita Olvera RodríguezNo ratings yet

- Tarea Unidad I, Practica PsicologicaDocument23 pagesTarea Unidad I, Practica Psicologicalaura michelleNo ratings yet

- Cuadro Comparativo. Historia de La Ed.Document8 pagesCuadro Comparativo. Historia de La Ed.Ana Karen TejeraNo ratings yet

- PUREZA (Obra de Teatro)Document5 pagesPUREZA (Obra de Teatro)Melina de Silva0% (1)

- Guía para El Contrato Colectivo de Condiciones de Trabajo - SECRETARIA DE LA FUNCION PUBLICA - PRESIDENCIA DE LA REPUBLICA DEL PARAGUAY - PortalGuaraniDocument16 pagesGuía para El Contrato Colectivo de Condiciones de Trabajo - SECRETARIA DE LA FUNCION PUBLICA - PRESIDENCIA DE LA REPUBLICA DEL PARAGUAY - PortalGuaraniportalguaraniNo ratings yet

- 8-Sep-2019 El Gran ConquistadorDocument3 pages8-Sep-2019 El Gran ConquistadorVictor Perlacia Real100% (2)

- Identificación de pigmentos con espectrofotometríaDocument6 pagesIdentificación de pigmentos con espectrofotometríabelisario66No ratings yet

- Obligación de InformarDocument4 pagesObligación de InformarNicole AndreaaNo ratings yet

- Entrevistas A Expertos 2Document9 pagesEntrevistas A Expertos 2Oscar VercelliNo ratings yet

- Practica Calificada 2-BdatosDocument2 pagesPractica Calificada 2-BdatosFernando Rebaza VegaNo ratings yet

- Ficha de Observación Al Docente de Aula - Ciclo IIDocument8 pagesFicha de Observación Al Docente de Aula - Ciclo IIOscar RamosNo ratings yet

- Aplicacion Del Dipr Ejercicio Pareja VenezolanaDocument4 pagesAplicacion Del Dipr Ejercicio Pareja VenezolanaCielo Lisbeth Estrada Vinces100% (1)

- Tratamiento deshidratación agudaDocument115 pagesTratamiento deshidratación agudaMichelle V GuifarroNo ratings yet

- Técnicas: EstudioDocument4 pagesTécnicas: EstudioKim Seok jinNo ratings yet

- Mamani Yurica Garcia YeseniaDocument131 pagesMamani Yurica Garcia YeseniaYane LyNo ratings yet

- Marcha patológica articulacionesDocument7 pagesMarcha patológica articulacionesWiccanEugeNo ratings yet

- USTA Taller Pre Parcial 1Document3 pagesUSTA Taller Pre Parcial 1Paola RinconNo ratings yet

- AVA Introducción CursoDocument4 pagesAVA Introducción CursoIker Valerio Oramas CisnerosNo ratings yet

- Historiografía de La Revolución MexicanaDocument20 pagesHistoriografía de La Revolución MexicanaEsnaur Raizar100% (1)

- Mejoramiento de Plantas AlogamasDocument9 pagesMejoramiento de Plantas AlogamasAlex DanielNo ratings yet

- WCMDocument25 pagesWCMMarisol RubioNo ratings yet

- Excel para principiantes: Aprenda a utilizar Excel 2016, incluyendo una introducción a fórmulas, funciones, gráficos, cuadros, macros, modelado, informes, estadísticas, Excel Power Query y másFrom EverandExcel para principiantes: Aprenda a utilizar Excel 2016, incluyendo una introducción a fórmulas, funciones, gráficos, cuadros, macros, modelado, informes, estadísticas, Excel Power Query y másRating: 2.5 out of 5 stars2.5/5 (3)

- Arduino. Edición 2018 Curso prácticoFrom EverandArduino. Edición 2018 Curso prácticoRating: 4 out of 5 stars4/5 (15)

- Influencia. La psicología de la persuasiónFrom EverandInfluencia. La psicología de la persuasiónRating: 4.5 out of 5 stars4.5/5 (14)

- Fundamentos de Redes InformáticasFrom EverandFundamentos de Redes InformáticasRating: 4.5 out of 5 stars4.5/5 (9)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.From EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Rating: 4.5 out of 5 stars4.5/5 (54)

- Inteligencia artificial: Lo que usted necesita saber sobre el aprendizaje automático, robótica, aprendizaje profundo, Internet de las cosas, redes neuronales, y nuestro futuroFrom EverandInteligencia artificial: Lo que usted necesita saber sobre el aprendizaje automático, robótica, aprendizaje profundo, Internet de las cosas, redes neuronales, y nuestro futuroRating: 4 out of 5 stars4/5 (1)

- Clics contra la humanidad: Libertad y resistencia en la era de la distracción tecnológicaFrom EverandClics contra la humanidad: Libertad y resistencia en la era de la distracción tecnológicaRating: 4.5 out of 5 stars4.5/5 (116)

- Auditoría de seguridad informática: Curso prácticoFrom EverandAuditoría de seguridad informática: Curso prácticoRating: 5 out of 5 stars5/5 (1)

- Estructuras de Datos Básicas: Programación orientada a objetos con JavaFrom EverandEstructuras de Datos Básicas: Programación orientada a objetos con JavaRating: 5 out of 5 stars5/5 (1)

- Mecánica aplicada al diseño de los elementos de máquinas: Temas básicos de resistencia de materiales aplicables al diseño de arboles y ejesFrom EverandMecánica aplicada al diseño de los elementos de máquinas: Temas básicos de resistencia de materiales aplicables al diseño de arboles y ejesRating: 5 out of 5 stars5/5 (1)

- 7 tendencias digitales que cambiarán el mundoFrom Everand7 tendencias digitales que cambiarán el mundoRating: 4.5 out of 5 stars4.5/5 (86)

- La biblia del e-commerce: Los secretos de la venta online. Más de mil ideas para vender por internetFrom EverandLa biblia del e-commerce: Los secretos de la venta online. Más de mil ideas para vender por internetRating: 5 out of 5 stars5/5 (7)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.From EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Rating: 4 out of 5 stars4/5 (51)

- ChatGPT Ganar Dinero Desde Casa Nunca fue tan Fácil Las 7 mejores fuentes de ingresos pasivos con Inteligencia Artificial (IA): libros, redes sociales, marketing digital, programación...From EverandChatGPT Ganar Dinero Desde Casa Nunca fue tan Fácil Las 7 mejores fuentes de ingresos pasivos con Inteligencia Artificial (IA): libros, redes sociales, marketing digital, programación...Rating: 5 out of 5 stars5/5 (4)

- El análisis tecnico del trading de una forma sencilla: Cómo construir e interpretar los gráficos del análisis técnico y mejorar el trading en líneaFrom EverandEl análisis tecnico del trading de una forma sencilla: Cómo construir e interpretar los gráficos del análisis técnico y mejorar el trading en líneaRating: 4 out of 5 stars4/5 (44)

- El trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoFrom EverandEl trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoRating: 4 out of 5 stars4/5 (30)

- Cómo Seducir Mujeres con tu Celular: Envía poderosos mensajes de texto que cautivarán a las mujeres que siempre has deseado tener en tu vidaFrom EverandCómo Seducir Mujeres con tu Celular: Envía poderosos mensajes de texto que cautivarán a las mujeres que siempre has deseado tener en tu vidaRating: 4 out of 5 stars4/5 (9)

- Cómo ser un Ninja Social: Supera el miedo a hablar con desconocidos, crea conexiones con cualquiera y se la persona más interesante del lugarFrom EverandCómo ser un Ninja Social: Supera el miedo a hablar con desconocidos, crea conexiones con cualquiera y se la persona más interesante del lugarRating: 4.5 out of 5 stars4.5/5 (4)

- Guía de HTML5, CSS3 y Javascript. La Web 2.0From EverandGuía de HTML5, CSS3 y Javascript. La Web 2.0Rating: 3.5 out of 5 stars3.5/5 (2)

- Ultrasonidos: Nivel IIFrom EverandUltrasonidos: Nivel IIRating: 5 out of 5 stars5/5 (1)

- Inteligencia artificial: La guía completa para principiantes del futuro de la IAFrom EverandInteligencia artificial: La guía completa para principiantes del futuro de la IARating: 1 out of 5 stars1/5 (1)

- ¿Cómo piensan las máquinas?: Inteligencia artificial para humanosFrom Everand¿Cómo piensan las máquinas?: Inteligencia artificial para humanosRating: 5 out of 5 stars5/5 (1)

- Inteligencia artificial: Análisis de datos e innovación para principiantesFrom EverandInteligencia artificial: Análisis de datos e innovación para principiantesRating: 4 out of 5 stars4/5 (3)

- Agile: Una guía para la Gestión de Proyectos Agile con Scrum, Kanban y LeanFrom EverandAgile: Una guía para la Gestión de Proyectos Agile con Scrum, Kanban y LeanRating: 5 out of 5 stars5/5 (1)

- Manual Técnico del Automóvil - Diccionario Ilustrado de las Nuevas TecnologíasFrom EverandManual Técnico del Automóvil - Diccionario Ilustrado de las Nuevas TecnologíasRating: 4.5 out of 5 stars4.5/5 (14)