You might also like

- 2013-Temas de PF Con HaskellDocument321 pages2013-Temas de PF Con HaskellAriadnhe CorleoneNo ratings yet

- Mis Apuntes de Clase Sobre Keras PythonDocument17 pagesMis Apuntes de Clase Sobre Keras PythonwariascNo ratings yet

- Roles Desarrollo SoftwareDocument26 pagesRoles Desarrollo SoftwareSaul Angel Cuzcano Quintin100% (1)

- Merchand. Reflexiones Sobre La NGEDocument18 pagesMerchand. Reflexiones Sobre La NGECamila PieschacónNo ratings yet

- Merchand. Reflexiones Sobre La NGEDocument18 pagesMerchand. Reflexiones Sobre La NGECamila PieschacónNo ratings yet

- Esquema de Mini Bobina de TeslaDocument1 pageEsquema de Mini Bobina de TeslaFrank Cardoza50% (2)

- Manual Yamaha Psr-E223Document62 pagesManual Yamaha Psr-E223wariasc50% (2)

- Manual Tecnico Flor de JamaicaDocument9 pagesManual Tecnico Flor de JamaicaSimon Mariño100% (1)

- HistoriaodontologicaDocument2 pagesHistoriaodontologicawariascNo ratings yet

- Valor Presente Paera Calcular El Valor de UsoDocument5 pagesValor Presente Paera Calcular El Valor de UsowariascNo ratings yet

- Efecto Del Retilap en Los Proyectos de Expansion Del Alumbrado Publico en Colombia JAIME NAVARRO 2009Document43 pagesEfecto Del Retilap en Los Proyectos de Expansion Del Alumbrado Publico en Colombia JAIME NAVARRO 2009wariascNo ratings yet

- GESTIONDELCAMBIODocument36 pagesGESTIONDELCAMBIOwariascNo ratings yet

- Taller Segunddo Corte de Análisis de Sistemas de PotenciaDocument3 pagesTaller Segunddo Corte de Análisis de Sistemas de PotenciaAlfonso AndresNo ratings yet

- Planificacion Abril 2023Document3 pagesPlanificacion Abril 2023krystel adasmeNo ratings yet

- Matematica Unidad.2Document28 pagesMatematica Unidad.2Carlos R Ordoñez SanchezNo ratings yet

- Proceso Administrativo para Las Organizaciones Del Siglo XXI, Segunda Edición, Editorial Pearson'Document16 pagesProceso Administrativo para Las Organizaciones Del Siglo XXI, Segunda Edición, Editorial Pearson'Karoll DiazNo ratings yet

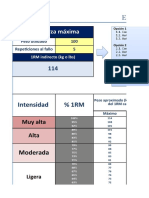

- Excel. Rutina Incremento Fuerza Máxima Press BancaDocument12 pagesExcel. Rutina Incremento Fuerza Máxima Press BancaJuan Andres Guzman Wong0% (1)

- Qdoc - Tips - gr07 Ej8 v1Document5 pagesQdoc - Tips - gr07 Ej8 v1RaquelNo ratings yet

- Actividad 3 - Programación Estructurada - Dayanara PérezDocument10 pagesActividad 3 - Programación Estructurada - Dayanara PérezCarolinaNo ratings yet

- Taller 3-DemostracionesDocument9 pagesTaller 3-DemostracionesDaniel Camilo Malaver MendozaNo ratings yet

- Presupuesto de ObraDocument27 pagesPresupuesto de ObraVictor ManriqueNo ratings yet

- Manual Del Usuario C4BDocument13 pagesManual Del Usuario C4BEdwin Javier Polo Gonzalez100% (1)

- Bases de Postulación EE 2018-2019Document9 pagesBases de Postulación EE 2018-2019Moisés Arturo Hidalgo Valenzuela100% (4)

- FICHA DE MONITOREO AL DOCENTE SOBRE LA ESTRATEGIA AeC (VF)Document29 pagesFICHA DE MONITOREO AL DOCENTE SOBRE LA ESTRATEGIA AeC (VF)Amara ReymundoNo ratings yet

- Transmision Automatica Sistemas Mecanico e Hidraulico Fase 2 PDFDocument323 pagesTransmision Automatica Sistemas Mecanico e Hidraulico Fase 2 PDFluis perez santillan100% (1)

- Manual de Operación CTI6000Document38 pagesManual de Operación CTI6000Hiram Lagunes100% (2)

- Proyecto Modelo Educa Innova - EducaTICDocument9 pagesProyecto Modelo Educa Innova - EducaTICJhonnNo ratings yet

- Cfdi Global Sin Requisitos No Es Infraccion Al Articulo 83, Fracc. Vii, CFFDocument2 pagesCfdi Global Sin Requisitos No Es Infraccion Al Articulo 83, Fracc. Vii, CFFFernando Leon RiveraNo ratings yet

- Medicion de PresionDocument3 pagesMedicion de Presionnick nickNo ratings yet

- ACFrOgAILesVt55ecxttVahYppqUmA-zuS6l9ftUixYHTGKJnycwyx4sIVMGXBZxZfDvwc5t87oJwirFuAKVlo2xBNushKcq o7pnj0doSopOCu6kWWep J7duvfvk4 PDFDocument6 pagesACFrOgAILesVt55ecxttVahYppqUmA-zuS6l9ftUixYHTGKJnycwyx4sIVMGXBZxZfDvwc5t87oJwirFuAKVlo2xBNushKcq o7pnj0doSopOCu6kWWep J7duvfvk4 PDFJuan LinaresNo ratings yet

- Proporcionalidad Directa e InversaDocument9 pagesProporcionalidad Directa e InversaelenNo ratings yet

- Tertulias Bibliotecarias RDA Implementación y Tendencias - KatiaDocument25 pagesTertulias Bibliotecarias RDA Implementación y Tendencias - KatiaSabrina CampanaNo ratings yet

- Fibra Unidad 0Document2 pagesFibra Unidad 0kevin isaiasNo ratings yet

- Sesión #04 - Técnicas de Ventas IiDocument15 pagesSesión #04 - Técnicas de Ventas IiLUIS ALBERTO PANTA RIVADENEIRANo ratings yet

- Practica 1-1Document3 pagesPractica 1-1Gorge CallejosNo ratings yet

- Revision SistematicaDocument22 pagesRevision SistematicaAngel Maldonado RosasNo ratings yet

- Mapa de ProcesosDocument4 pagesMapa de Procesossurama01No ratings yet

- Dumper de Orugas Manual - Advance - Transporter-1Document40 pagesDumper de Orugas Manual - Advance - Transporter-1Rousdi AndraosNo ratings yet

- Redes GNSS Con Infinity II PDFDocument53 pagesRedes GNSS Con Infinity II PDFjose luisNo ratings yet

- 2 Plan de Clase Curvas AbiertasDocument2 pages2 Plan de Clase Curvas AbiertasNelly CoriaNo ratings yet

- Metodologia OnTarget - EsDocument3 pagesMetodologia OnTarget - EsJOAQUIN ENRIQUE LEALNo ratings yet

- Hoja de Vida SaraDocument3 pagesHoja de Vida SaraSarah MárquezNo ratings yet

- Cómo empezar un negocio de Trading con $500From EverandCómo empezar un negocio de Trading con $500Rating: 4.5 out of 5 stars4.5/5 (31)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.From EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Rating: 5 out of 5 stars5/5 (1)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoFrom EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoRating: 4.5 out of 5 stars4.5/5 (4)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.From EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Rating: 4 out of 5 stars4/5 (51)

- Marketing gastronómico: La diferencia entre triunfar y fracasarFrom EverandMarketing gastronómico: La diferencia entre triunfar y fracasarRating: 5 out of 5 stars5/5 (2)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioFrom EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioRating: 5 out of 5 stars5/5 (1)

- Comunicación Rentable en Marketing: Seis pasos en la era de las redes socialesFrom EverandComunicación Rentable en Marketing: Seis pasos en la era de las redes socialesRating: 5 out of 5 stars5/5 (2)

- Gestión del puesto y evaluación del desempeñoFrom EverandGestión del puesto y evaluación del desempeñoRating: 5 out of 5 stars5/5 (2)

- Principios de macroeconomía: Un enfoque de sentido comúnFrom EverandPrincipios de macroeconomía: Un enfoque de sentido comúnRating: 4.5 out of 5 stars4.5/5 (3)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarFrom EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarRating: 5 out of 5 stars5/5 (28)

- EL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialFrom EverandEL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialRating: 4.5 out of 5 stars4.5/5 (7)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoFrom EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoRating: 4.5 out of 5 stars4.5/5 (10)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalFrom EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalRating: 4 out of 5 stars4/5 (5)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesFrom EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesRating: 4.5 out of 5 stars4.5/5 (2)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenFrom EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenRating: 5 out of 5 stars5/5 (8)

- Negocios: Ingresos Pasivos: Paso a paso para crear empresas que generen ingresos pasivosFrom EverandNegocios: Ingresos Pasivos: Paso a paso para crear empresas que generen ingresos pasivosRating: 4 out of 5 stars4/5 (12)

- Finanzas 1.: Contabilidad, planeación y administración financieraFrom EverandFinanzas 1.: Contabilidad, planeación y administración financieraRating: 4.5 out of 5 stars4.5/5 (11)