You might also like

- Banca PymeDocument26 pagesBanca PymeFLOR LILI VILLANO HUAMANNo ratings yet

- Sociedades Mercantiles: Un Análisis Comparativo entre Guatemala y EE.UUDocument4 pagesSociedades Mercantiles: Un Análisis Comparativo entre Guatemala y EE.UUAlexis GuarcasNo ratings yet

- Tema 4. Acciones y Bonos I 14Document58 pagesTema 4. Acciones y Bonos I 14Paniagua Murillo Liceth100% (1)

- HEDGING (Cobertura)Document3 pagesHEDGING (Cobertura)joaquin castroNo ratings yet

- Instrumentos FinancierosDocument66 pagesInstrumentos FinancierosXiomara Andrea Vega CorreaNo ratings yet

- Intermediarios FinancierosDocument31 pagesIntermediarios FinancierosAlvaro CoutiñoNo ratings yet

- Lexmail Aprueban El Reglamento Del Procedimiento Acelerado de Refinanciación Concursal PARCDocument4 pagesLexmail Aprueban El Reglamento Del Procedimiento Acelerado de Refinanciación Concursal PARCSol GutierrezNo ratings yet

- Mercado de CapitalesDocument18 pagesMercado de CapitalesGeorge Lopez BerrocalNo ratings yet

- Trabajo HedgingDocument20 pagesTrabajo HedgingPier Alexander Mesia VillacortaNo ratings yet

- OutsourcingDocument20 pagesOutsourcingAlisandro AfataNo ratings yet

- Impuesto A La RentaDocument7 pagesImpuesto A La RentaJuan Pablo Paredes HernaniNo ratings yet

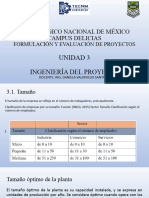

- Unidad 3 Ingeniería Del ProyectoDocument41 pagesUnidad 3 Ingeniería Del Proyectojesus ayalaNo ratings yet

- Capital de trabajo y su importanciaDocument7 pagesCapital de trabajo y su importanciaCristian Flores Bermudez100% (1)

- Impuestos FederalDocument362 pagesImpuestos FederalOscar EscandonNo ratings yet

- Confirming :como Intumento FinancieroDocument107 pagesConfirming :como Intumento Financieroemily maza silvaNo ratings yet

- Proyecto de Reforma de Pensiones Sistema MixtoDocument29 pagesProyecto de Reforma de Pensiones Sistema MixtoKathia Cancino RojasNo ratings yet

- Portafolio - InvestopediaDocument13 pagesPortafolio - InvestopediaDulhey Lossin Quispe ToledoNo ratings yet

- Unidad - 5 FuturosDocument27 pagesUnidad - 5 FuturosJosue CohenNo ratings yet

- Productos y Servicios Financieros I 11393 2Document262 pagesProductos y Servicios Financieros I 11393 2Edwin Hak100% (1)

- Autoevaluación 4 - TALLER DE NIIF (14286)Document6 pagesAutoevaluación 4 - TALLER DE NIIF (14286)Bryan ParionaNo ratings yet

- Fondos MutuosDocument6 pagesFondos MutuosMariNo ratings yet

- FactoringDocument11 pagesFactoringKelita VasiraNo ratings yet

- Plan de Exportacion Ventas KiwichaDocument42 pagesPlan de Exportacion Ventas KiwichashevygaNo ratings yet

- Mercado de AccionesDocument13 pagesMercado de AccionesLiliana SanabriaNo ratings yet

- Letra de CambioDocument2 pagesLetra de CambioMiguel Mendoza SantiagoNo ratings yet

- Sistema Financiero Peruano 1Document21 pagesSistema Financiero Peruano 1Miguel RamirezNo ratings yet

- Examen Problemas de C.patrimonial y V.razonable 2021Document2 pagesExamen Problemas de C.patrimonial y V.razonable 2021Fernando Martin VallejosNo ratings yet

- Los ForwardsDocument4 pagesLos ForwardsRoberto SoteloNo ratings yet

- Trabajo de AccionesDocument12 pagesTrabajo de AccionesAnonymous AFGzQqg9iQNo ratings yet

- 69 - CRM Tecnología Clave para Apoyar La Estrategia de Clientes en Una Pyme - Unidad 3 (Pag68-100)Document33 pages69 - CRM Tecnología Clave para Apoyar La Estrategia de Clientes en Una Pyme - Unidad 3 (Pag68-100)viviana lopezNo ratings yet

- Grupo 8 - Teoria Del Factoring Como Mecanismo de FinanciamientoDocument41 pagesGrupo 8 - Teoria Del Factoring Como Mecanismo de FinanciamientoROJAS LIVIAPOMA EDUARDO GUSTAVONo ratings yet

- Derivados FinancieroDocument34 pagesDerivados Financieromauro castroNo ratings yet

- Monografia Del Comercio ExteriorDocument73 pagesMonografia Del Comercio ExteriorKelly DaffneNo ratings yet

- Aplicaciones de Big Data en Las FinanzasDocument16 pagesAplicaciones de Big Data en Las FinanzasAngeles CastilloNo ratings yet

- Simulador de inversiones en acciones para aprender a comprar y venderDocument9 pagesSimulador de inversiones en acciones para aprender a comprar y venderjulianNo ratings yet

- Diego CaychoDocument8 pagesDiego CaychorosjudNo ratings yet

- CRIPTOMONEDASDocument24 pagesCRIPTOMONEDASRodrigo PorrasNo ratings yet

- Beneficio Tributario Del LeasingDocument52 pagesBeneficio Tributario Del LeasingRohanNo ratings yet

- Qué Es El Fondo de Seguro de DepósitoDocument3 pagesQué Es El Fondo de Seguro de DepósitojonarojNo ratings yet

- Factoring InternacionalDocument6 pagesFactoring InternacionalKevin Sopla MedinaNo ratings yet

- Reactiva PeruDocument15 pagesReactiva PeruClaudia K. ReyesNo ratings yet

- Diapositiva de Mercado de AccionesDocument9 pagesDiapositiva de Mercado de Acciones4cy5No ratings yet

- Control de Existencias y RentabilidadDocument29 pagesControl de Existencias y Rentabilidadrichard_prado_3No ratings yet

- 09 Mercados Derivados MaryDocument4 pages09 Mercados Derivados MaryMarilu Cahuana AnahuiNo ratings yet

- Grupo4 FMutuos&Finversion 210NDocument16 pagesGrupo4 FMutuos&Finversion 210NricardoNo ratings yet

- Caso Practico de Laley General de AduanasDocument2 pagesCaso Practico de Laley General de AduanasJose Antonio Arauzo ZevallosNo ratings yet

- Grupal Fondos MutuosDocument16 pagesGrupal Fondos MutuosNancisita NaramNo ratings yet

- Herramientas FinancierasDocument2 pagesHerramientas FinancierasLiliana CastrillonNo ratings yet

- Ebook ACB Moreno (2018) Capítulo 2Document10 pagesEbook ACB Moreno (2018) Capítulo 2arsman1No ratings yet

- Administradora de Fondos de PensionesDocument25 pagesAdministradora de Fondos de PensionesYesenia CcalaNo ratings yet

- Acceda A Los Beneficios de La Ley MYPEDocument6 pagesAcceda A Los Beneficios de La Ley MYPEVianney MariacaNo ratings yet

- FactorajeDocument9 pagesFactorajeligiapenaNo ratings yet

- Fusiones y Adquisiciones IntDocument48 pagesFusiones y Adquisiciones IntXiitoBC100% (1)

- Transporte Maritimo PortuarioDocument22 pagesTransporte Maritimo PortuarioRobinson Castillo RomeroNo ratings yet

- Bolsa de Valores de LimaDocument4 pagesBolsa de Valores de LimaNellyBenavidesCiezaNo ratings yet

- Area de Cobranzas Presentacion ConsolidaDocument34 pagesArea de Cobranzas Presentacion ConsolidaaldoNo ratings yet

- Materia RTDocument362 pagesMateria RTmicaela maria martinez vielNo ratings yet

- Expo Eq 2Document32 pagesExpo Eq 2Gabriela Lara100% (2)

- Que Es Un BancoDocument9 pagesQue Es Un BancoAmbar SeguraNo ratings yet

- Instituciones FinancierasDocument23 pagesInstituciones FinancierasKarenBarrancoNo ratings yet

- Contrato de ArrendamientoDocument2 pagesContrato de ArrendamientoOliver Aarón M BNo ratings yet

- Consideraciones Facturacion 4.0Document1 pageConsideraciones Facturacion 4.0Oliver Aarón M BNo ratings yet

- MAPA COGNITIVO - Plan de MarketingDocument2 pagesMAPA COGNITIVO - Plan de MarketingOliver Aarón M BNo ratings yet

- Determinación y Estrategias de PrecioDocument1 pageDeterminación y Estrategias de PrecioOliver Aarón M BNo ratings yet

- Mercado de Consumo y Comportamiento de Compra de Los ConsumidoresDocument1 pageMercado de Consumo y Comportamiento de Compra de Los ConsumidoresOliver Aarón M B0% (2)

- La Contabilidad Administrativa en La PlaneaciónDocument13 pagesLa Contabilidad Administrativa en La PlaneaciónOliver Aarón M BNo ratings yet

- Costos PredeterminadosDocument7 pagesCostos PredeterminadosOliver Aarón M B93% (30)

- Administración de VentasDocument1 pageAdministración de VentasOliver Aarón M B100% (2)

- Fundamentos de MercadotecniaDocument32 pagesFundamentos de MercadotecniaOliver Aarón M BNo ratings yet

- Sistemas de Información de MercadotecniaDocument1 pageSistemas de Información de MercadotecniaOliver Aarón M BNo ratings yet

- Marco Teorico de InvestigaciónDocument7 pagesMarco Teorico de InvestigaciónOliver Aarón M B100% (1)

- Las 4PDocument4 pagesLas 4POliver Aarón M BNo ratings yet

- S09.s1 - Riesgo y RendimientoDocument67 pagesS09.s1 - Riesgo y RendimientoDiego Fernández GambariniNo ratings yet

- Modelos PL para optimizar producción de bolsas, inversión bancaria, molienda y mezcla de tintasDocument3 pagesModelos PL para optimizar producción de bolsas, inversión bancaria, molienda y mezcla de tintasAce Llanos HerreraNo ratings yet

- Análisis financiero Organización Terpel 2020Document57 pagesAnálisis financiero Organización Terpel 2020Cortes Alex100% (2)

- Tema5-Estructura, Mecánica y Valoración de FuturosDocument25 pagesTema5-Estructura, Mecánica y Valoración de FuturosEduardo Isaac Huicochea RNo ratings yet

- Agrosuper PDFDocument189 pagesAgrosuper PDFCarlos Nuñez RiquelmeNo ratings yet

- Expo, Futuros y SwapsDocument12 pagesExpo, Futuros y SwapsGerardo MartinezNo ratings yet

- Inventarios AbcDocument12 pagesInventarios AbcMuoses KatarziNo ratings yet

- 10 Puntos Consenso de WashingtonDocument6 pages10 Puntos Consenso de WashingtonDiego CelyNo ratings yet

- Dificultades al calcular EVA, UAIDI y CPPCDocument7 pagesDificultades al calcular EVA, UAIDI y CPPCJose Luis Ochoa PatiñoNo ratings yet

- Análisis de Asignación de PreciosDocument48 pagesAnálisis de Asignación de PreciosAndrea PaniaguaNo ratings yet

- Zambon-Giuliani 3Document19 pagesZambon-Giuliani 3Vero BravoNo ratings yet

- Sistema Financiero MexicanoDocument16 pagesSistema Financiero MexicanoluceroNo ratings yet

- Avance 1 - ProtermDocument8 pagesAvance 1 - ProtermNicolas SebastianNo ratings yet

- Resolución de Cas02o HarvardDocument19 pagesResolución de Cas02o HarvardMiguel Arturo ErazoNo ratings yet

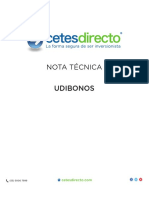

- Udibonos Notatecnica PDFDocument11 pagesUdibonos Notatecnica PDFMartin CerdaNo ratings yet

- Enseñanzas de Michael S. Jenkins - Página 7 - Fábrica de ForexDocument8 pagesEnseñanzas de Michael S. Jenkins - Página 7 - Fábrica de ForexRestauración RousselNo ratings yet

- Evaluación de Proyectos de Inversión 2 SECION OPEN CLASSDocument27 pagesEvaluación de Proyectos de Inversión 2 SECION OPEN CLASSMasterVisionPerú - D'Manuel MontejoNo ratings yet

- Trabajo Grupal de Mate. TEMA 4Document5 pagesTrabajo Grupal de Mate. TEMA 4Fernanda ElizaldeNo ratings yet

- Parcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - MACROECONOMÍA - (GRUPO B03)Document10 pagesParcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - MACROECONOMÍA - (GRUPO B03)Mayerli Umaña ArenasNo ratings yet

- Solucionario Tema 4 Cof Sol 4 PDFDocument61 pagesSolucionario Tema 4 Cof Sol 4 PDFAngela Maria Mansilla Benitez100% (1)

- Practica Calificada de Finanzas Privadas PDFDocument5 pagesPractica Calificada de Finanzas Privadas PDFCarito QuispeNo ratings yet

- Ebook 3 Ingresos Pasivos El Secreto de Los MillonariosDocument28 pagesEbook 3 Ingresos Pasivos El Secreto de Los MillonariosBraNo ratings yet

- Glosario NIIFDocument60 pagesGlosario NIIFCeli HchNo ratings yet

- Keynesiano multiplicador inversiónDocument1 pageKeynesiano multiplicador inversiónJonathan SampedroNo ratings yet

- Proyección Estados Financieros PAYPALDocument18 pagesProyección Estados Financieros PAYPALhenryNo ratings yet

- Cómo crear una página web para tu negocioDocument40 pagesCómo crear una página web para tu negocioMichael BrenisNo ratings yet

- Actividades Infor JessDocument44 pagesActividades Infor JessDiome Hala MadridNo ratings yet

- Flujo de Efectivo Antes y Después Del ImpuestoDocument10 pagesFlujo de Efectivo Antes y Después Del ImpuestoHectorVasquez100% (1)

- Seminario GestionActivosPasivos Pricing AdeudadosDocument3 pagesSeminario GestionActivosPasivos Pricing AdeudadosdanielortizeNo ratings yet

- Sondear La Periferia PDFDocument13 pagesSondear La Periferia PDFPablo EstradaNo ratings yet