You might also like

- Costo Anual EquivalenteDocument2 pagesCosto Anual EquivalenteDany Guamani0% (1)

- Ejercicios de CostosDocument130 pagesEjercicios de CostosBertha Guadarrama53% (15)

- Practica 2Document5 pagesPractica 2Pedro PicapiedraNo ratings yet

- Pagina 41metodos de DepreciacionDocument5 pagesPagina 41metodos de DepreciacionCesar MielNo ratings yet

- Manual y Guía para La Captura de Las UBP 2018Document145 pagesManual y Guía para La Captura de Las UBP 2018Jav UuhNo ratings yet

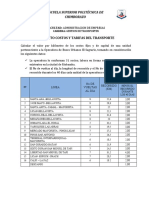

- Proyecto Costos y Tarifas de TransporteDocument2 pagesProyecto Costos y Tarifas de TransportetrumiguanoNo ratings yet

- Certificado de Especialidad - Semana 3Document8 pagesCertificado de Especialidad - Semana 3nicol barria0% (1)

- Beneficios Del ProyectoDocument73 pagesBeneficios Del ProyectoBarbara Castillo Romero0% (1)

- Ingeniería Económica de DegarmoDocument1 pageIngeniería Económica de DegarmoCinthya SantesNo ratings yet

- Proyecto de InversionDocument2 pagesProyecto de InversionArcenio Lucio LUYA SOLIERNo ratings yet

- Leland Blank, Anthony Tarquin-Ingenieria Economica-Mc Graw HillDocument15 pagesLeland Blank, Anthony Tarquin-Ingenieria Economica-Mc Graw HillJuandeLaNo ratings yet

- Diapositivas Realidad NacionalDocument47 pagesDiapositivas Realidad NacionalToty Nathaly ChambaNo ratings yet

- SolverDocument9 pagesSolverMARCO1221No ratings yet

- 10.4 Relación Costo BeneficioDocument5 pages10.4 Relación Costo BeneficioBrayanoox CastNo ratings yet

- Calculo CAPMDocument18 pagesCalculo CAPMJulioCarpioHerreraNo ratings yet

- Metodo MontecarloDocument24 pagesMetodo Montecarlokleber89No ratings yet

- Valor Presente NetoDocument24 pagesValor Presente NetoJuan Guillermo Forero Neme100% (1)

- Tasas de Retorno para Un Proyecto ÚnicoDocument16 pagesTasas de Retorno para Un Proyecto ÚnicoFransheska Regalado ArquerosNo ratings yet

- Unidad 5 Métodos para Calcular La Tasa de RendimientoDocument27 pagesUnidad 5 Métodos para Calcular La Tasa de RendimientoWilliamsGerardoRondon100% (1)

- Formas CuadráticasDocument19 pagesFormas CuadráticasFederico Castello RojoNo ratings yet

- Ejercicio ResueltoDocument5 pagesEjercicio ResueltoYoHana MartinezNo ratings yet

- Cap 4 Elaboracion de La Politica EconomicaDocument10 pagesCap 4 Elaboracion de La Politica EconomicaFreddy Leonardo OchoaNo ratings yet

- Ing Econ Sesion 3Document55 pagesIng Econ Sesion 3Marco Perez MendozaNo ratings yet

- GUIA DE STUDIO No. 1Document60 pagesGUIA DE STUDIO No. 1MJ GonzalezNo ratings yet

- Tamaño y Momento Óptimo de InversiónDocument9 pagesTamaño y Momento Óptimo de InversiónJesus GoveaNo ratings yet

- Insumo ProductoDocument19 pagesInsumo ProductoGyanfranco Amado VargasNo ratings yet

- Evaluacion Financiera de ProyectosDocument4 pagesEvaluacion Financiera de ProyectosJabidPrietoNo ratings yet

- Incertidumbre y Metodo de MontecarloDocument29 pagesIncertidumbre y Metodo de Montecarloanabmata7399No ratings yet

- Gestion Del Alcance Del Proyecto-Juan QuindeDocument45 pagesGestion Del Alcance Del Proyecto-Juan QuindeGustavo Arturo Fuentes FloresNo ratings yet

- Ejercicios VPN y TirDocument4 pagesEjercicios VPN y TirKarly GarciaNo ratings yet

- Informe de Flujos de Caja Tostaduría - Rojas, Cruz, Salas, GutierrezDocument8 pagesInforme de Flujos de Caja Tostaduría - Rojas, Cruz, Salas, GutierrezAlejandra Lizeth Salas TalaveraNo ratings yet

- Clase 15Document17 pagesClase 15fadoxNo ratings yet

- Gradiente Geométrico Problemario GrupalDocument8 pagesGradiente Geométrico Problemario GrupaljeshuelangelNo ratings yet

- Analisis de Sensibilidad y DualidadDocument19 pagesAnalisis de Sensibilidad y DualidadJulian Andres Triana MoreraNo ratings yet

- Ingenieria Economica Cap 8Document14 pagesIngenieria Economica Cap 8Percy Luque Quea100% (1)

- Que Es La EconometríaDocument2 pagesQue Es La EconometríaJuan F Poveda QNo ratings yet

- 2.2 Metodo de Valor AnualDocument19 pages2.2 Metodo de Valor AnualEdgar AzuaraNo ratings yet

- Huillca Ccasani, Johan Georvin - 3326912 - 0Document8 pagesHuillca Ccasani, Johan Georvin - 3326912 - 0Johan Georvin CcasaniNo ratings yet

- Capitulo VII Análisis Tasa de Rendimiento AUDocument13 pagesCapitulo VII Análisis Tasa de Rendimiento AUAriel RodriguezNo ratings yet

- Flujo de Fondos de Un ProyectoDocument10 pagesFlujo de Fondos de Un ProyectoHernando Garzon SaenzNo ratings yet

- Resumen General (Parte1) Prof. Serafima Chirkova - ECONOMETRIADocument65 pagesResumen General (Parte1) Prof. Serafima Chirkova - ECONOMETRIAcarlos sebastianNo ratings yet

- Ingeniería EconómicaDocument18 pagesIngeniería EconómicaCarlos EstrellaNo ratings yet

- Ejercicios de ECONOMIADocument7 pagesEjercicios de ECONOMIAfranciscoNo ratings yet

- VPN, TirDocument11 pagesVPN, TirMarco Antonio VillegasNo ratings yet

- Cuadro Sinóptico Sobre Variables de Crecimiento EconómicoDocument5 pagesCuadro Sinóptico Sobre Variables de Crecimiento EconómicoDeisy Johanna GUAYACAN VANEGAS100% (2)

- Metodologias AgilesDocument32 pagesMetodologias AgilesSamin Maldonado CalderonNo ratings yet

- Finanzas (TIR)Document72 pagesFinanzas (TIR)cristhiam carrion caballeroNo ratings yet

- (PDF) Estudio de Mercado Cap. 4 RespuestasDocument10 pages(PDF) Estudio de Mercado Cap. 4 RespuestasCeci Cornejo Canales0% (1)

- El Ingeniero Industrial en Empresas de Manufactura de Dispositivos Médicos.Document3 pagesEl Ingeniero Industrial en Empresas de Manufactura de Dispositivos Médicos.Rosmar AlcalaNo ratings yet

- Momento Optimo de InversionDocument9 pagesMomento Optimo de InversionJavito Cai IfcNo ratings yet

- Ejercicios de Equilibrio de MercadoDocument10 pagesEjercicios de Equilibrio de Mercadodavid hidalgoNo ratings yet

- Importancia de La Ingeniería EconómicaDocument2 pagesImportancia de La Ingeniería EconómicaEddy IraizosNo ratings yet

- Teoría de La UtilidadDocument38 pagesTeoría de La UtilidadMauricio Villalobos100% (2)

- Unidad I - Contenido - Ingeniería EconómicaDocument12 pagesUnidad I - Contenido - Ingeniería EconómicaMabel MorinigoNo ratings yet

- Tasa de Interés Nominal EfectivaDocument32 pagesTasa de Interés Nominal EfectivaMarilisNo ratings yet

- El Empresario y Las FinanzasDocument14 pagesEl Empresario y Las FinanzasSantiago Martinez DonadoNo ratings yet

- Teoria de Las Valuaciones Bueno Con EjemplosDocument42 pagesTeoria de Las Valuaciones Bueno Con EjemplosGiovani Ordoñez100% (1)

- TMARDocument41 pagesTMARHvs VilladiegoNo ratings yet

- Ingeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaFrom EverandIngeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaNo ratings yet

- Ing ECON 2 Unidad 4 2021 PDFDocument47 pagesIng ECON 2 Unidad 4 2021 PDFMiguel Ángel Salgado ÁlvarezNo ratings yet

- Estadística Inferencial - Diferencia Con Una Media Poblacional PDFDocument7 pagesEstadística Inferencial - Diferencia Con Una Media Poblacional PDFMARILYN LISBETH CASTILLO OLIVONo ratings yet

- C1 - Método Valor PresenteDocument20 pagesC1 - Método Valor PresenteBeatriz PeñafielNo ratings yet

- Wuolah Free Formulas de EstadisticaDocument8 pagesWuolah Free Formulas de Estadisticaserranoselva67No ratings yet

- Centrum Apoyo de EstudioDocument5 pagesCentrum Apoyo de EstudioJoaquin Choque MedinaNo ratings yet

- Segundo Previo de Economia y Finanzas-1161771Document4 pagesSegundo Previo de Economia y Finanzas-1161771JOHAN SEBASTIAN BASTO PEREZNo ratings yet

- Cuenta 34Document5 pagesCuenta 34Kim Seok Jin100% (1)

- Presupuesto UacDocument8 pagesPresupuesto Uacjulieth sarmientoNo ratings yet

- Cuenta 57Document5 pagesCuenta 57Julio Garavito RojasNo ratings yet

- Perspectivas de Las Edpymes en El PeruDocument4 pagesPerspectivas de Las Edpymes en El PeruJudith CondorcalloNo ratings yet

- Contrato FuaDocument4 pagesContrato FuaVrix Verona HvfNo ratings yet

- Paredes Hernández, Mariana - Inclusión Financiera de Las Mujeres Rurales Jóvenes, Balance de Políticas Públicas y Programas de DesarrolloDocument49 pagesParedes Hernández, Mariana - Inclusión Financiera de Las Mujeres Rurales Jóvenes, Balance de Políticas Públicas y Programas de DesarrolloBruce KnightNo ratings yet

- Educación Financiera en El Sistema de AhorroDocument1 pageEducación Financiera en El Sistema de AhorroJohn ArizaNo ratings yet

- Estado de Costo de Venta Primera Forma 150322Document3 pagesEstado de Costo de Venta Primera Forma 150322Brandon Aldair Lopez VargasNo ratings yet

- 1era Parte de Razones FinancierasDocument10 pages1era Parte de Razones FinancierasAlejandra Morales-Licón100% (1)

- Capm 3Document7 pagesCapm 3Joyce Alegria OlivaresNo ratings yet

- Seguro ReasegurosDocument11 pagesSeguro ReasegurosGeraldine EncinasNo ratings yet

- UD 6 Calculo Nóminas GRRHH PDFDocument8 pagesUD 6 Calculo Nóminas GRRHH PDFAiko KazemiNo ratings yet

- Trabajo Final Fca 20210209Document2 pagesTrabajo Final Fca 20210209apuesta totalNo ratings yet

- 06-Presentacion Anualidades Cap6 Parte 1 Semana 6Document17 pages06-Presentacion Anualidades Cap6 Parte 1 Semana 6Jose Daniel Cuellar LopezNo ratings yet

- LeerDocument1 pageLeerGerar BvNo ratings yet

- Aeropuerto ReyesDocument103 pagesAeropuerto ReyesMary DavisNo ratings yet

- Norma Técnica Cuota de Empleo - Empleadores (1) - HUACHODocument37 pagesNorma Técnica Cuota de Empleo - Empleadores (1) - HUACHOlsperuNo ratings yet

- Caso Practico NIC 28 - ClaseprofejairoDocument3 pagesCaso Practico NIC 28 - ClaseprofejairoLiliNo ratings yet

- Legislación Fiscal: Facultad de Contaduría Y AdministraciónDocument8 pagesLegislación Fiscal: Facultad de Contaduría Y AdministraciónEdgar CisnerosNo ratings yet

- Sociedad Anonima.Document5 pagesSociedad Anonima.Alejandra FunesNo ratings yet

- Constitución y Funcionamiento de Una Empresa Individual JCDocument15 pagesConstitución y Funcionamiento de Una Empresa Individual JCXinito Mas NaitahNo ratings yet

- Los Asientos Contables de Las Compras y Los PagosDocument6 pagesLos Asientos Contables de Las Compras y Los PagosJesús Alberto Barraza vicenteNo ratings yet

- Reglamento Prestamos InpremaDocument42 pagesReglamento Prestamos InpremaGrebil BerriosNo ratings yet

- Tema 5Document27 pagesTema 5pedro lopez100% (1)

- Cooperativas de Ahorro y Crédito Segmentación 3Document5 pagesCooperativas de Ahorro y Crédito Segmentación 3Flor PesantezNo ratings yet