You might also like

- Declaração de Pró-Labore modeloDocument1 pageDeclaração de Pró-Labore modeloRui Tito100% (1)

- Certificado de Adequação à Legislação de Trânsito emitido para veículo da CLIMYSTEMDocument2 pagesCertificado de Adequação à Legislação de Trânsito emitido para veículo da CLIMYSTEMadailson0007No ratings yet

- Modelo de Atuação TBP TimDocument124 pagesModelo de Atuação TBP TimRenata FormigaNo ratings yet

- Place Verte - Portal Imoveislancamentos Botafogo RJDocument35 pagesPlace Verte - Portal Imoveislancamentos Botafogo RJImoveis Lançamentos RJ0% (1)

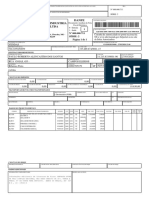

- Modelo DANFEDocument6 pagesModelo DANFEsuporteNo ratings yet

- PC GO) Realidade Etnica Social Historica Geografica Cultural Politica Economica Goias e BrasilDocument74 pagesPC GO) Realidade Etnica Social Historica Geografica Cultural Politica Economica Goias e BrasilGiovanna Luisa AlfenasNo ratings yet

- Contabilidade - Lucro Real X Lucro PresumidoDocument31 pagesContabilidade - Lucro Real X Lucro PresumidoDebiticia100% (14)

- Roteiro Operacional Previna SIAPEDocument7 pagesRoteiro Operacional Previna SIAPEantonio salesNo ratings yet

- Ordem compra número documentoDocument1 pageOrdem compra número documentoBeatriz BauerNo ratings yet

- DIREITO CIVIL: TEORIA GERAL DOS CONTRATOSDocument115 pagesDIREITO CIVIL: TEORIA GERAL DOS CONTRATOSroec_13100% (1)

- Catalogo ClioDocument6 pagesCatalogo ClioFernando GrilloNo ratings yet

- Alimentos e Bebidas Serviços A Mesa de RestaurantesDocument24 pagesAlimentos e Bebidas Serviços A Mesa de Restaurantesthalmaescocia100% (2)

- Química - Relatório de Prática de Laboratório 3Document11 pagesQuímica - Relatório de Prática de Laboratório 3ppavaninNo ratings yet

- ICMS BA - Devolução de MercadoriasDocument8 pagesICMS BA - Devolução de MercadoriasTiago Silva Dos Santos100% (1)

- Slides Gestao Do ICMS 080922 ALUNO Atualizpdf PortuguesDocument89 pagesSlides Gestao Do ICMS 080922 ALUNO Atualizpdf PortuguesBruna CichitteNo ratings yet

- Ressarcimento de créditos de IPIDocument10 pagesRessarcimento de créditos de IPIgcnovaisNo ratings yet

- Apostila Perdcomp MontadaDocument9 pagesApostila Perdcomp MontadaFelipe AlmeidaNo ratings yet

- Recupere PIS/COFINS MonofásicoDocument10 pagesRecupere PIS/COFINS MonofásicoabdaNo ratings yet

- Demonstrações financeiras obrigatóriasDocument4 pagesDemonstrações financeiras obrigatóriassalete amaralNo ratings yet

- Curso PerdcompDocument50 pagesCurso PerdcompCláudia NunesNo ratings yet

- Fis Perdcomp BraDocument12 pagesFis Perdcomp BraMylena KierasNo ratings yet

- Contabilidade FiscalDocument157 pagesContabilidade FiscalPós-Graduações UNIASSELVI100% (1)

- CST PIS e COFINS PDFDocument11 pagesCST PIS e COFINS PDFGil NovaisNo ratings yet

- Contratos de Mútuo Entre Pessoas Jurídicas Ou Entre Pessoa Jurídica e Pessoa Física PDFDocument5 pagesContratos de Mútuo Entre Pessoas Jurídicas Ou Entre Pessoa Jurídica e Pessoa Física PDFEvandro FróesNo ratings yet

- Celebração de Termo de Parceria Entre A Administração Municipal e OSCIPDocument158 pagesCelebração de Termo de Parceria Entre A Administração Municipal e OSCIPAlmir Neto100% (1)

- IMP 232/04 LUCRO EMPRESASDocument13 pagesIMP 232/04 LUCRO EMPRESASLeandro NobreNo ratings yet

- Ação monitória de cheque prescritoDocument2 pagesAção monitória de cheque prescritoAdriana RibeiroNo ratings yet

- Instalação de cabos e TVs em locadora de veículosDocument1 pageInstalação de cabos e TVs em locadora de veículosAWS Soluções em Ti AWS TechNo ratings yet

- Compensacao Restituicao INSSDocument56 pagesCompensacao Restituicao INSSLucimar100% (1)

- Modelo de Recibo de Compra e VendaDocument1 pageModelo de Recibo de Compra e Vendajonholiveira18No ratings yet

- Boletim Da Polícia MilitarDocument191 pagesBoletim Da Polícia MilitarEl hageNo ratings yet

- Modelo - Contrato A Preço FechadoDocument3 pagesModelo - Contrato A Preço FechadoEder FélixNo ratings yet

- Nota Fiscal. Paulo Roberto Alencastro 27.03.2020Document1 pageNota Fiscal. Paulo Roberto Alencastro 27.03.2020RAIMUNDO SILVANo ratings yet

- TutorialDocument9 pagesTutorialReginaldoJoséSilvaNo ratings yet

- Consultoria tributária para empresas do Simples e regime não cumulativoDocument14 pagesConsultoria tributária para empresas do Simples e regime não cumulativoPriscila BarrosNo ratings yet

- Execução por título extrajudicial de honorários advocatíciosDocument5 pagesExecução por título extrajudicial de honorários advocatíciosAlexandre Wagner JuniorNo ratings yet

- Recibo de compra de sucata de açoDocument3 pagesRecibo de compra de sucata de açoReni santosNo ratings yet

- Habeas Corpus Preventivo contra punição por recusa ao teste do bafômetroDocument2 pagesHabeas Corpus Preventivo contra punição por recusa ao teste do bafômetroCristian Miguel100% (2)

- Praticas Contabei IDocument209 pagesPraticas Contabei ICleber Ramos100% (1)

- 2 - ANÁLISE - Consultoria & Contabilidade PDFDocument28 pages2 - ANÁLISE - Consultoria & Contabilidade PDFChristian CelesteNo ratings yet

- Apostila EFD Contribuições CRC PDFDocument105 pagesApostila EFD Contribuições CRC PDFMichel AlvesNo ratings yet

- Modelo de Autorizacao de Viagem Nacional para CriancasDocument1 pageModelo de Autorizacao de Viagem Nacional para CriancasPiton Faliel Silva Aragao MirandaNo ratings yet

- Bol PM 046 08 Nov 2021 1Document171 pagesBol PM 046 08 Nov 2021 1Felipe MoreiraNo ratings yet

- Tabela MiroDocument54 pagesTabela MiroAlessandro BenevidesNo ratings yet

- Direitos do consumidorDocument56 pagesDireitos do consumidorMarinaldo Carvalho RochaNo ratings yet

- Teste nobreak reset microcontroladorDocument1 pageTeste nobreak reset microcontroladorValdomiro WernerNo ratings yet

- Extrato LancamentosDocument7 pagesExtrato LancamentosRenata VasconcelosNo ratings yet

- PERDCOMP - Guia para preenchimento do Pedido Eletrônico de Ressarcimento, Restituição e CompensaçãoDocument93 pagesPERDCOMP - Guia para preenchimento do Pedido Eletrônico de Ressarcimento, Restituição e CompensaçãoEdson PeresNo ratings yet

- Redes sociais Facebook e TwitterDocument72 pagesRedes sociais Facebook e TwitterFernando Oba Elegbogi Tome de Oliveira100% (1)

- A história de Obi e ExuDocument4 pagesA história de Obi e ExuLeonardo franca de melloNo ratings yet

- Étape 1Document11 pagesÉtape 1Vitória JuNo ratings yet

- MercadoDocument5 pagesMercadoMariana AntunesNo ratings yet

- Como regularizar seu terreiro em menos de 40 passosDocument13 pagesComo regularizar seu terreiro em menos de 40 passosIlê Axé Osun Oji Layo100% (1)

- Passo A Passo Cordilheira - E-SocialDocument73 pagesPasso A Passo Cordilheira - E-SocialEliete TabordaNo ratings yet

- Controle de PneusDocument20 pagesControle de PneusSérgio DamascenoNo ratings yet

- Contabilidade - Correção de exercíciosDocument34 pagesContabilidade - Correção de exercíciosneidesilvadivaNo ratings yet

- Venda Futura: Contratos, Notas e EscrituraçãoDocument4 pagesVenda Futura: Contratos, Notas e EscrituraçãoMartim LucasNo ratings yet

- BonificaçãoDocument7 pagesBonificaçãoCristianoNo ratings yet

- Antecipação Tributária Nas Aquisições Internas - Hipermercado Supermercado Minimercado Mercearia e ArmazémDocument7 pagesAntecipação Tributária Nas Aquisições Internas - Hipermercado Supermercado Minimercado Mercearia e ArmazémgonzagawNo ratings yet

- Venda para Entrega Futura e Faturamento AntecipadoDocument30 pagesVenda para Entrega Futura e Faturamento AntecipadoJosé R. M. S´antanaNo ratings yet

- Cfop - Venda para Entrega FuturaDocument6 pagesCfop - Venda para Entrega FuturaWilkerson CastroNo ratings yet

- Diferencial de Aliquotas - SP (Econet)Document5 pagesDiferencial de Aliquotas - SP (Econet)Cassia Alves AraujoNo ratings yet

- NOTA FISCAL ELETRÔNICA - NF-eDocument12 pagesNOTA FISCAL ELETRÔNICA - NF-eRIVIA KARLA PINHEIRO SILVESTRENo ratings yet

- Resposta À Consulta #5760 - Devolução de Mercadoria em Filial DiversaDocument4 pagesResposta À Consulta #5760 - Devolução de Mercadoria em Filial DiversaJosé R. M. S´antanaNo ratings yet

- Entrevista Carol BarretoDocument3 pagesEntrevista Carol BarretoAlexandro MotaNo ratings yet

- Teoria MonetáriaDocument62 pagesTeoria MonetáriaJohn Smorf100% (1)

- Aula 00 - Auditoria Independente e InternaDocument51 pagesAula 00 - Auditoria Independente e InternaSamuel WolfNo ratings yet

- Bases de cozinha: molhos e métodos de cozinhaDocument23 pagesBases de cozinha: molhos e métodos de cozinhaRui CapitãoNo ratings yet

- Técnico de Obra Nível 3Document6 pagesTécnico de Obra Nível 3Carlos Alberto Ramos CostaNo ratings yet

- Locução AdjetivaDocument2 pagesLocução AdjetivaleojannuzziNo ratings yet

- Cassoulet, a feijoada francesa com feijão, carne e linguiçaDocument2 pagesCassoulet, a feijoada francesa com feijão, carne e linguiçaKarina BrancoNo ratings yet

- Política Monetária: Instrumentos e Conceitos de Oferta MonetáriaDocument29 pagesPolítica Monetária: Instrumentos e Conceitos de Oferta MonetáriaPedro BragaNo ratings yet

- Contabilidade Comercial - Unidade IIIDocument34 pagesContabilidade Comercial - Unidade IIIDeyverson CostaNo ratings yet

- Lista de exercícios de matemática com equações e inequaçõesDocument6 pagesLista de exercícios de matemática com equações e inequaçõesMariana OliveiraNo ratings yet

- Avalia 2 - Juros Simples 20 ExerciciosDocument1 pageAvalia 2 - Juros Simples 20 ExerciciosJean Marcel DelfrateNo ratings yet

- WDS Acoplamentos TETEFlexDocument5 pagesWDS Acoplamentos TETEFlexMikhail Tibes SoaresNo ratings yet

- Armazenamento Seguro de AgrotóxicosDocument21 pagesArmazenamento Seguro de AgrotóxicoslabaptisNo ratings yet

- Das 42807419000108 20230601 20230601190027Document1 pageDas 42807419000108 20230601 20230601190027agnaldoNo ratings yet

- Recibo do Sacado com detalhes de pagamentoDocument1 pageRecibo do Sacado com detalhes de pagamentoAlexandre MaxNo ratings yet

- Plus CatalogoDocument56 pagesPlus CatalogoHerick LimaNo ratings yet

- Aquisição de participação societária em estágios e incorporaçãoDocument4 pagesAquisição de participação societária em estágios e incorporaçãoDiego OliveiraNo ratings yet

- Gestão Estratégica de Custos - Respostas Teste - CorrigidoDocument4 pagesGestão Estratégica de Custos - Respostas Teste - CorrigidoNatan PiresNo ratings yet

- Preparação e Propriedades dos SabõesDocument2 pagesPreparação e Propriedades dos SabõesPaula MarcelinoNo ratings yet

- Guia completo para empreender no varejo de floresDocument142 pagesGuia completo para empreender no varejo de floresJorge Santana100% (3)

- Licao 10 Eventos SubsequentesDocument11 pagesLicao 10 Eventos SubsequentesItelio ChissungoNo ratings yet

- Aplicacao Serie de TaylorDocument4 pagesAplicacao Serie de TaylordlqseronatoNo ratings yet

- Guia de Configuração Do PentahoDocument74 pagesGuia de Configuração Do Pentahojoca2008No ratings yet

- Tutorial GPS Leica SR20Document22 pagesTutorial GPS Leica SR20Joelson50% (2)

- Faculdade Três Pontas ensina Gestão do ConhecimentoDocument19 pagesFaculdade Três Pontas ensina Gestão do ConhecimentoxxxtuneNo ratings yet

- Fábrica de Carros - Relatório GeralDocument46 pagesFábrica de Carros - Relatório GeralAndrea NillcyNo ratings yet