You might also like

- Historia de Las VentasDocument22 pagesHistoria de Las VentasmaryurisinesNo ratings yet

- Contrato de Prestación de Servicios de BaileDocument2 pagesContrato de Prestación de Servicios de BaileVideos y mas videosNo ratings yet

- Informacion Tramites Oficina Electoral Departamental Paysandú Febrero 2024Document1 pageInformacion Tramites Oficina Electoral Departamental Paysandú Febrero 2024Canal 4 PaysandúNo ratings yet

- N° 4-24 Bases Del Llamado A 2 Cobrador PGA 2024Document16 pagesN° 4-24 Bases Del Llamado A 2 Cobrador PGA 2024Canal 4 PaysandúNo ratings yet

- Proyecto de Ley MGAP 396 LecheríaDocument9 pagesProyecto de Ley MGAP 396 LecheríaCanal 4 PaysandúNo ratings yet

- N° 1-24 Bases Del Llamado Ayudante Administrativo para El Departamento de Compras D2 II 2024Document16 pagesN° 1-24 Bases Del Llamado Ayudante Administrativo para El Departamento de Compras D2 II 2024Canal 4 PaysandúNo ratings yet

- CARU Adecuacion Tarifas Enero 2024Document1 pageCARU Adecuacion Tarifas Enero 2024Canal 4 PaysandúNo ratings yet

- Calendario ANEP 2024Document11 pagesCalendario ANEP 2024Canal 4 PaysandúNo ratings yet

- Decreto MIEM Precio Combustible Diciembre 2023Document7 pagesDecreto MIEM Precio Combustible Diciembre 2023Canal 4 PaysandúNo ratings yet

- N° 3-24 Bases Del Llamado A 3 Cobrador PLGSM 2024Document16 pagesN° 3-24 Bases Del Llamado A 3 Cobrador PLGSM 2024Canal 4 PaysandúNo ratings yet

- Pliego Licitación Internacional Hotel en PaysandúDocument45 pagesPliego Licitación Internacional Hotel en PaysandúCanal 4 PaysandúNo ratings yet

- CARU - Mejora de Navegabilidad Río UruguayDocument15 pagesCARU - Mejora de Navegabilidad Río UruguayCanal 4 PaysandúNo ratings yet

- Resolución Ministerio Turismo Hotel Casino en PaysandúDocument47 pagesResolución Ministerio Turismo Hotel Casino en PaysandúCanal 4 PaysandúNo ratings yet

- Comunicado MGAP 2 Diciembre 2023Document1 pageComunicado MGAP 2 Diciembre 2023Canal 4 PaysandúNo ratings yet

- Informe CARU Crecida Río Uruguay 19 Oct 2023Document3 pagesInforme CARU Crecida Río Uruguay 19 Oct 2023Canal 4 PaysandúNo ratings yet

- Junta Departamental Informe Comisión Solicitud Préstamo Campus UniversitarioDocument2 pagesJunta Departamental Informe Comisión Solicitud Préstamo Campus UniversitarioCanal 4 PaysandúNo ratings yet

- Comunicado Del Cecoed Ante La Actual Situación Del Río Uruguay 19 Oct 2023Document1 pageComunicado Del Cecoed Ante La Actual Situación Del Río Uruguay 19 Oct 2023Canal 4 PaysandúNo ratings yet

- Decreto Reducción Imesi NaftasDocument1 pageDecreto Reducción Imesi NaftasCanal 4 PaysandúNo ratings yet

- Decreto Exoneración OSEDocument2 pagesDecreto Exoneración OSECanal 4 PaysandúNo ratings yet

- Presentación Nuevo Campus UniversitarioDocument14 pagesPresentación Nuevo Campus UniversitarioCanal 4 PaysandúNo ratings yet

- Declaración Conjunta de Los Tres Diputados de PaysandúDocument1 pageDeclaración Conjunta de Los Tres Diputados de PaysandúCanal 4 PaysandúNo ratings yet

- Decreto Exoneración UTEDocument2 pagesDecreto Exoneración UTECanal 4 PaysandúNo ratings yet

- Decreto Baja de Combustibles 29 Setiembre 2022Document8 pagesDecreto Baja de Combustibles 29 Setiembre 2022Canal 4 PaysandúNo ratings yet

- Comunicado MIEM Baja Combustible 29 Diciembre 2022Document1 pageComunicado MIEM Baja Combustible 29 Diciembre 2022Canal 4 PaysandúNo ratings yet

- Resolución Ministerio de Ambiente 894-2022Document6 pagesResolución Ministerio de Ambiente 894-2022Canal 4 PaysandúNo ratings yet

- Chikungunya Uy 21-04-2023Document2 pagesChikungunya Uy 21-04-2023Canal 4 PaysandúNo ratings yet

- Resolución Presidencia Inversión en PaysandúDocument2 pagesResolución Presidencia Inversión en PaysandúCanal 4 PaysandúNo ratings yet

- Presentación MIEM Baja Combustible 29 Diciembre 2022Document8 pagesPresentación MIEM Baja Combustible 29 Diciembre 2022Canal 4 PaysandúNo ratings yet

- Declaración Frente Amplio Sobre Proyecto de Reforna de Seguriadad SocialDocument4 pagesDeclaración Frente Amplio Sobre Proyecto de Reforna de Seguriadad SocialCanal 4 PaysandúNo ratings yet

- Decreto #195 - 020 Requisitos para Ingreso Al PaísDocument4 pagesDecreto #195 - 020 Requisitos para Ingreso Al PaísCanal 4 PaysandúNo ratings yet

- Programa 159 Años Paysandú CiudadDocument2 pagesPrograma 159 Años Paysandú CiudadCanal 4 PaysandúNo ratings yet

- Trabajo Practico HistoriaDocument3 pagesTrabajo Practico HistorianatalyNo ratings yet

- Plantilla Ejercicios Fase 3Document24 pagesPlantilla Ejercicios Fase 3Jackeline SuarezNo ratings yet

- 1grupos Monopolicos Del Ecuador Grupo Economico Medios de Comunicacion Otras Empresas Grupo IsaiasDocument3 pages1grupos Monopolicos Del Ecuador Grupo Economico Medios de Comunicacion Otras Empresas Grupo IsaiasEtb EtbNo ratings yet

- 9Document3 pages9Aguilar CrisstianNo ratings yet

- Actualizado: Cronograma General de Actividades - Nuevo Sistema Aduanero EcuaPassDocument6 pagesActualizado: Cronograma General de Actividades - Nuevo Sistema Aduanero EcuaPassTodoComercioExteriorNo ratings yet

- Abaluo Vivienda UrbanaDocument6 pagesAbaluo Vivienda UrbanaAlvaro Alexander Galindo ArdilaNo ratings yet

- Bien ComunDocument15 pagesBien ComunWalter Corpus100% (1)

- Libro Ley 843 A MayoDocument512 pagesLibro Ley 843 A Mayofranz nina100% (1)

- Preguntas de AnálisisDocument4 pagesPreguntas de AnálisisDaisy VidalNo ratings yet

- Proyecto de ExportacionesDocument14 pagesProyecto de ExportacionesDe Acuña GenesisNo ratings yet

- Catálogo Grupo López PardoDocument16 pagesCatálogo Grupo López PardoJuan Alberto GarciaNo ratings yet

- Resumen de Gastos Pagados Por AnticipadoDocument4 pagesResumen de Gastos Pagados Por AnticipadoEnyhis Rodriguez AyalaNo ratings yet

- Ejercicios Capacidad - RKDocument6 pagesEjercicios Capacidad - RKLiiz BracNo ratings yet

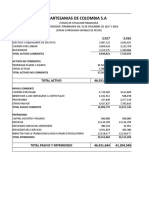

- Analisis Final ArtesaniasDocument3 pagesAnalisis Final ArtesaniasNathaliaNo ratings yet

- Evidencia 7Document3 pagesEvidencia 7Cauchos y Pachas 7 de AgostoNo ratings yet

- Partido Azul Partido RojoDocument2 pagesPartido Azul Partido RojoSandy Pozo 37No ratings yet

- Administracion Hospital PublicoDocument8 pagesAdministracion Hospital PublicoDanilo ArtaviaNo ratings yet

- Fuentes HYD Perez VWA SDDocument134 pagesFuentes HYD Perez VWA SDRODDY VICENTE RAMOSNo ratings yet

- Presentación Tema 4Document5 pagesPresentación Tema 4Andressa GobiraNo ratings yet

- Dirección Estrategica Hello FreshDocument3 pagesDirección Estrategica Hello FreshMaria AntonietaNo ratings yet

- TEMA 1. Naturaleza, Objeto y Método de La Microeconomía - PRESENTACIÓNDocument10 pagesTEMA 1. Naturaleza, Objeto y Método de La Microeconomía - PRESENTACIÓNsergiollagoNo ratings yet

- El EmpleoDocument35 pagesEl EmpleoJUAN DIEGO RODRIGUEZ BARRERONo ratings yet

- Liderazgo en CostosDocument12 pagesLiderazgo en CostoslepbravoNo ratings yet

- DESGLOBALIZACIÓNDocument322 pagesDESGLOBALIZACIÓNErandeni MillánNo ratings yet

- Vyr Ag 2016 EsDocument210 pagesVyr Ag 2016 EsJose W. Gamarra Morales100% (1)

- Recuperacion 2021 4to PCDocument4 pagesRecuperacion 2021 4to PCJuana Gutierrez B De AlonzoNo ratings yet

- Liquidando Un Contrato Laboral SenaDocument3 pagesLiquidando Un Contrato Laboral Senajose miguel valderramaNo ratings yet