You might also like

- TESISDocument111 pagesTESISSANDRA DE LEIVANo ratings yet

- Costos Relevantes para La Toma de Deciciones A Corto PlazoDocument5 pagesCostos Relevantes para La Toma de Deciciones A Corto PlazoMushi CarreraNo ratings yet

- Sistema de Costos Acorde A Las Necesidades de Una EntidadDocument22 pagesSistema de Costos Acorde A Las Necesidades de Una EntidadJULIETA CORDERO0% (1)

- El Presupuesto Público y PrivadoDocument14 pagesEl Presupuesto Público y PrivadoJonny sanchezNo ratings yet

- Auditoría Dictamenes Primer ParcialDocument8 pagesAuditoría Dictamenes Primer ParcialEmmanuel Caballero SosaNo ratings yet

- Concepto Fundamental de Auditoria GubernamentalDocument19 pagesConcepto Fundamental de Auditoria GubernamentalMiguel Alberto Contreras ReyesNo ratings yet

- Etapa e Informe Final de Una AuditoriaDocument29 pagesEtapa e Informe Final de Una Auditoriakatheryne Stefhania ucelo AldanaNo ratings yet

- Capit 8-9 Admin Financ-GitmanDocument53 pagesCapit 8-9 Admin Financ-Gitmancarloswilliam96No ratings yet

- Cedulas de Auditoria ListaDocument11 pagesCedulas de Auditoria ListaYadira GonzalezNo ratings yet

- Nia 450Document12 pagesNia 450Vivi Castillo100% (1)

- Extincion y Plazos Del FideicomisoDocument3 pagesExtincion y Plazos Del FideicomisoAlvaro Aliaga DiazNo ratings yet

- El PresupuestoDocument15 pagesEl PresupuestoOdvin David Nathanael Solís Sánchez100% (1)

- EconomiaDocument5 pagesEconomiaJuan MontoyaNo ratings yet

- M1.1 Tabla Comparativa Equipo I (Corrección)Document7 pagesM1.1 Tabla Comparativa Equipo I (Corrección)Elisabet Capistran Martinez100% (1)

- Caso StarbucksDocument14 pagesCaso StarbucksFrancisco Bastias100% (1)

- Sas 78Document21 pagesSas 78Rosmery CanazaNo ratings yet

- Unidad 5 Actividad 2Document3 pagesUnidad 5 Actividad 2mario alberto rodriguez barbozaNo ratings yet

- Mapa Conceptual Nia 230Document1 pageMapa Conceptual Nia 230Katerin MendezNo ratings yet

- Normas Contables en GuatemalaDocument5 pagesNormas Contables en GuatemalaBryan Diaz100% (2)

- Introducción PresupuestoDocument7 pagesIntroducción Presupuestobessy pradaNo ratings yet

- Tarea Juicio Ordinario Laboral Mapa Mental DemandaDocument6 pagesTarea Juicio Ordinario Laboral Mapa Mental DemandaAhuva Bat Javerit0% (1)

- Determinar Los Factores Competitivos de Las Empresas Mexicanas en El Comercio InternacionalDocument2 pagesDeterminar Los Factores Competitivos de Las Empresas Mexicanas en El Comercio InternacionalAngeles Galicia RodríguezNo ratings yet

- Sistema de Costos EspecificosDocument25 pagesSistema de Costos EspecificospabloNo ratings yet

- Resumen, Anexo 2 y 3 Efectivo y Equivalentes de EfectivoDocument5 pagesResumen, Anexo 2 y 3 Efectivo y Equivalentes de EfectivoCarlos de la CruzNo ratings yet

- Tipos de CédulasDocument1 pageTipos de CédulasJUDITH ZAMBRANONo ratings yet

- QUESTIONARIO PROPIEDAD PLANTA Y EQUIPO Ana Maria Solorzano Mejia. 202040068Document4 pagesQUESTIONARIO PROPIEDAD PLANTA Y EQUIPO Ana Maria Solorzano Mejia. 202040068Ana María Solórzano MejíaNo ratings yet

- Unidad 5 ContabilidadDocument1 pageUnidad 5 Contabilidadbraulio50% (2)

- Reglamento Riesgo Crediticio JM-093-2005Document37 pagesReglamento Riesgo Crediticio JM-093-2005papayaresNo ratings yet

- Desarrollo de La AuditoriaDocument16 pagesDesarrollo de La AuditoriaNatalia Lopez0% (1)

- Test Complexivo 28 PDFDocument63 pagesTest Complexivo 28 PDFTatiana MacanchiNo ratings yet

- Lectura Obl. Teorías Jus de La AuditoríaDocument17 pagesLectura Obl. Teorías Jus de La AuditoríaNelson Guzmán Monterroso100% (1)

- Cuestionario NIF C-6Document9 pagesCuestionario NIF C-6Alan BarronNo ratings yet

- Contabilidad SuperiorDocument159 pagesContabilidad SuperiorNahomy ScttNo ratings yet

- Resolución Caso 3Document7 pagesResolución Caso 3MARIA JOSE PRIVADO SOLORZANONo ratings yet

- Paso 8 - Protocoliza Los EstatutosDocument2 pagesPaso 8 - Protocoliza Los Estatutosapi-74798766No ratings yet

- Contabilidad de ContribucionesDocument25 pagesContabilidad de ContribucionesAldo Pérez MendozaNo ratings yet

- Fondo para La Protección Del AhorroDocument8 pagesFondo para La Protección Del AhorroRaquelNo ratings yet

- Unidad 6 DesarrolloDocument27 pagesUnidad 6 DesarrollovirylanzNo ratings yet

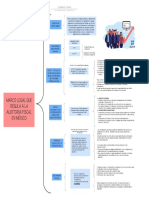

- Marco Legal AUDITORIADocument1 pageMarco Legal AUDITORIAFranco Delgado AlejandraNo ratings yet

- Auditoria ExamenDocument22 pagesAuditoria ExamenLucy Kath100% (1)

- Citlali Arzapalo Adrian - CrucigramaDocument10 pagesCitlali Arzapalo Adrian - CrucigramaCitlali ArzapaloNo ratings yet

- El Sistema Bancario en GuatemalaDocument9 pagesEl Sistema Bancario en GuatemalaJenny HonneyNo ratings yet

- Retroactividad Negativa y Actos de Privación - Art 14Document14 pagesRetroactividad Negativa y Actos de Privación - Art 14lorenaNo ratings yet

- Nia 330 - 312110Document7 pagesNia 330 - 312110Luis Fernando Loya PalaciosNo ratings yet

- Dictamenes de Auditoria Final Modulo IIIDocument67 pagesDictamenes de Auditoria Final Modulo IIIRafael Cordon RamosNo ratings yet

- Tesis de Presupuesto PublicoDocument150 pagesTesis de Presupuesto PublicoAnali Franco100% (1)

- Reconocimiento de Las Excepciones y Exenciones Según NIIF 1Document4 pagesReconocimiento de Las Excepciones y Exenciones Según NIIF 1Alexis Obed Sánchez IlquimicheNo ratings yet

- Deber de AuditoriaDocument23 pagesDeber de AuditoriaPaulina CaceresNo ratings yet

- Exposicion NIF B-10Document13 pagesExposicion NIF B-10Azucena PérezNo ratings yet

- Antecedentes Del Dictamen FiscalDocument5 pagesAntecedentes Del Dictamen FiscalEdgar MelendezNo ratings yet

- Oportunidades y Estrategias FiscalesDocument2 pagesOportunidades y Estrategias FiscalesEstefany OrduzNo ratings yet

- Sistema Monetario InternacionalDocument49 pagesSistema Monetario InternacionalDiego PalaciosNo ratings yet

- Conceptos Clasificaciones y Comportamiento de Los CostosDocument30 pagesConceptos Clasificaciones y Comportamiento de Los CostosPedro Alfonso Delgado Ojeda91% (11)

- Estructura Financiera Ejercicio La PolarDocument4 pagesEstructura Financiera Ejercicio La PolarLeslieNohemiNo ratings yet

- Tema 4. PRESUPUESTODocument5 pagesTema 4. PRESUPUESTOBarbara HermanNo ratings yet

- Segundo Examen Parcial, D. Mercantil I Sección A USAC 2022Document9 pagesSegundo Examen Parcial, D. Mercantil I Sección A USAC 2022Reynaldo FuentesNo ratings yet

- Caso Practico Proceso ContableDocument1 pageCaso Practico Proceso ContableManuel Ventura Alfonzo0% (1)

- Evidencia 1,1Document6 pagesEvidencia 1,1Aldo SerratoNo ratings yet

- Mini Ebook - Mejores Practicas para Elaborar Presupuestos FinancierosDocument18 pagesMini Ebook - Mejores Practicas para Elaborar Presupuestos FinancierosFrancisco LaraNo ratings yet

- Semana 10 Tema 19 Análisis Reestric - en El Comercio InternacionalDocument22 pagesSemana 10 Tema 19 Análisis Reestric - en El Comercio InternacionalEduardo LabajosNo ratings yet

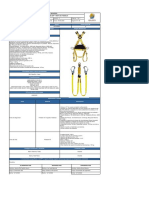

- JU-SSO-STD-012.F02 Ficha Tecnica Arnés y Línea de VidaDocument2 pagesJU-SSO-STD-012.F02 Ficha Tecnica Arnés y Línea de VidaJeremy Del CastilloNo ratings yet

- NIZADocument13 pagesNIZAJhon Anderson Ramirez CorreaNo ratings yet

- Servicios de Alojamiento - 358468 PDFDocument15 pagesServicios de Alojamiento - 358468 PDFCarlos Emilio Montes RodriguezNo ratings yet

- 2017 2020 Adriana Lopez GarciaDocument197 pages2017 2020 Adriana Lopez GarciaMtra Isabel MedelNo ratings yet

- Taller Elasticidad ConsumidorDocument2 pagesTaller Elasticidad ConsumidorMarcela GonzálezNo ratings yet

- PCO141110IS7 - Factura - PCO5045 - 20230321Document1 pagePCO141110IS7 - Factura - PCO5045 - 20230321Morgan VidalNo ratings yet

- Modelos de Inventarios 2Document4 pagesModelos de Inventarios 2geoconda toala100% (1)

- HT11 LAXICA BT Ed 02 IRAM 63002Document2 pagesHT11 LAXICA BT Ed 02 IRAM 63002BagartoNo ratings yet

- Reportge MecanicaDocument8 pagesReportge MecanicaFATIMA YAIDALY TUZ POOTNo ratings yet

- Trabajo Final de Tolvas, Torres y PasarelasDocument12 pagesTrabajo Final de Tolvas, Torres y PasarelasFranco Suakin RilohaNo ratings yet

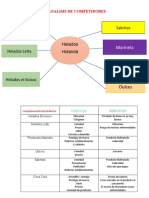

- Analisis de CompetidoresDocument2 pagesAnalisis de CompetidoresAthem Lobato100% (1)

- Caso RT Analisis Financiero de Un Cambio de EstrategiaDocument10 pagesCaso RT Analisis Financiero de Un Cambio de Estrategiagaston.cassellaNo ratings yet

- TALLER - Libros ContablesDocument12 pagesTALLER - Libros Contableskaren chahuarisNo ratings yet

- Cuadro Comparativo de Los Principales Autores de La Escuela ClásicaDocument3 pagesCuadro Comparativo de Los Principales Autores de La Escuela ClásicaGO YurikoNo ratings yet

- Preguntas FinanzasDocument8 pagesPreguntas FinanzasTatiana GutièrrezNo ratings yet

- Estudio de Factibilidad de Un Complejo Turistico Como Aporte Al Fomento Del Turismo en La Parroquia Virgen de FátimaDocument104 pagesEstudio de Factibilidad de Un Complejo Turistico Como Aporte Al Fomento Del Turismo en La Parroquia Virgen de FátimaAlfredo Flores GarzonNo ratings yet

- Mi1 Deberespecial03 Resoluci NDocument16 pagesMi1 Deberespecial03 Resoluci NChristian CevallosNo ratings yet

- Aftd 2535 Isil 2023 - I Sesión 01 Conceptos Previos y Estados de ResultadosDocument8 pagesAftd 2535 Isil 2023 - I Sesión 01 Conceptos Previos y Estados de ResultadosNicole Chipana EspinozaNo ratings yet

- Resumen Contabilidad CorregidoDocument5 pagesResumen Contabilidad CorregidoJuliana PalmaNo ratings yet

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - PRODUCCIÓN - (GRUPO B04)Document12 pagesEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - PRODUCCIÓN - (GRUPO B04)Sebastian UrregoNo ratings yet

- TF Dirección ContableDocument6 pagesTF Dirección ContablemilibarriolaNo ratings yet

- Las Actitudes Del Consumidor y El MarketingDocument2 pagesLas Actitudes Del Consumidor y El MarketingLaura LauritaNo ratings yet

- SanchezS A2u2 DADocument5 pagesSanchezS A2u2 DAJOSE ARMANDO SANDOVAL HERNANDEZNo ratings yet

- Actividad 4 Riesgo y Rentabilidad 27.02.2022 RicardoDocument12 pagesActividad 4 Riesgo y Rentabilidad 27.02.2022 RicardoRicardo Rodríguez RamosNo ratings yet

- Sistemas de Costos ENSAYODocument6 pagesSistemas de Costos ENSAYOAlba Jonas SwiftNo ratings yet

- Rotulo IdentificacionDocument6 pagesRotulo IdentificacionAlejandro CuellarNo ratings yet

- Fase 2 - 102034 - 10Document11 pagesFase 2 - 102034 - 10JENNY VERANo ratings yet

- ProfileDocument3 pagesProfilescubillasNo ratings yet

- Protocologos Procedimientos CalculosDocument25 pagesProtocologos Procedimientos CalculoslucyNo ratings yet

- M17 Gestión de Compras P01 Gestión de La Planificación y Preparación de Las Compras S03 Preparación de La Contratación Versión: 5.0 Página:1 de 7Document7 pagesM17 Gestión de Compras P01 Gestión de La Planificación y Preparación de Las Compras S03 Preparación de La Contratación Versión: 5.0 Página:1 de 7Javier Andres AvalosNo ratings yet