You might also like

- Conhecendo a HP 12C: primeiros passosDocument79 pagesConhecendo a HP 12C: primeiros passosdemeirelesNo ratings yet

- Curso básico HP-12cDocument16 pagesCurso básico HP-12ctioflavioNo ratings yet

- Treinamento curso HP12-C matemática finançasDocument65 pagesTreinamento curso HP12-C matemática finançasPaulo SanchesNo ratings yet

- Material de Apoio Ao Curso PDFDocument76 pagesMaterial de Apoio Ao Curso PDFWendell PachencoNo ratings yet

- Matematica Financeira Com A Hp12cDocument31 pagesMatematica Financeira Com A Hp12cMarcos FerreiraNo ratings yet

- Curso HP 12C - Módulo 02Document78 pagesCurso HP 12C - Módulo 02NinaNo ratings yet

- Curso Básico de Matemática FinanceiraDocument91 pagesCurso Básico de Matemática FinanceiraAnonymous l7rcidiNr0% (1)

- Guia completo para operar a calculadora financeira HP-12CDocument25 pagesGuia completo para operar a calculadora financeira HP-12Cleandro_ms78No ratings yet

- Dominando a HP12C: Introdução ao uso da calculadora financeiraDocument62 pagesDominando a HP12C: Introdução ao uso da calculadora financeiraAdemar JuniorNo ratings yet

- HP-12C: guia completo de funções e cálculos financeirosDocument39 pagesHP-12C: guia completo de funções e cálculos financeirosAlguém no mundoNo ratings yet

- Matemática Financeira com HP-12CDocument65 pagesMatemática Financeira com HP-12CDelaine GaspariniNo ratings yet

- Matematica Financeira 4Document18 pagesMatematica Financeira 4Jefferson SaboiaNo ratings yet

- Apostila HP-12c PDFDocument24 pagesApostila HP-12c PDFLeonardo RubimNo ratings yet

- Conhecendo a calculadora HP-12CDocument16 pagesConhecendo a calculadora HP-12CFrancisco Vincente da SilvaNo ratings yet

- Apostila Sobre A HP-12CDocument16 pagesApostila Sobre A HP-12CHugo Arantes de CamposNo ratings yet

- Apostila HP12CDocument76 pagesApostila HP12CLuis GuimaraesNo ratings yet

- Conhecendo a sua calculadora HP-12CDocument17 pagesConhecendo a sua calculadora HP-12CCesar Ricardo H. SilvaNo ratings yet

- Calculadora financeira HP 12CDocument17 pagesCalculadora financeira HP 12CrserradilhaNo ratings yet

- Aprendendo a HP-12CDocument16 pagesAprendendo a HP-12CBruno LimaNo ratings yet

- Curso básico HP 12CDocument12 pagesCurso básico HP 12CfefgfggfdgsdgNo ratings yet

- Apresentacao HP 12CDocument24 pagesApresentacao HP 12CkkmizutaNo ratings yet

- HP 12C ManualDocument19 pagesHP 12C ManualLuizEinsteinNo ratings yet

- Operação Da Hp-12C Edno Oliveira Dos Santos: WWW IEF COM BRDocument18 pagesOperação Da Hp-12C Edno Oliveira Dos Santos: WWW IEF COM BREdno Oliveira dos Santos100% (1)

- Curso de Matemática FinanceiraDocument25 pagesCurso de Matemática FinanceiraJurandir SantosNo ratings yet

- Apostila HP12C UFGDocument39 pagesApostila HP12C UFGandresa carmem100% (1)

- Guia para utilizar a calculadora financeira HP 12CDocument11 pagesGuia para utilizar a calculadora financeira HP 12CTiagoAlvesNo ratings yet

- MF - 1 ParteDocument56 pagesMF - 1 PartePedro HenriqueNo ratings yet

- Curso de Matemática Financeira com HP 12C e ExcelDocument53 pagesCurso de Matemática Financeira com HP 12C e ExcelDenise NascimentoNo ratings yet

- Instruções Básica para Calculadora hp12cDocument21 pagesInstruções Básica para Calculadora hp12cLuis Eduardo MonmaNo ratings yet

- Calculadora HP12CslidesDocument29 pagesCalculadora HP12CslidesvictorhugoventurinNo ratings yet

- APOSTILA HP12C - Funções BásicasDocument7 pagesAPOSTILA HP12C - Funções Básicasjoao_sirinoNo ratings yet

- Matemática Financeira com HP 12CDocument29 pagesMatemática Financeira com HP 12Clinda ferreiraNo ratings yet

- Apostila hp12CDocument33 pagesApostila hp12CsouseuNo ratings yet

- HTTP WWW - Bertolo.pro - BR Adminfin HTML Apostila Hp12cDocument15 pagesHTTP WWW - Bertolo.pro - BR Adminfin HTML Apostila Hp12cArthur GuinsburgNo ratings yet

- Instruções básicas para uso da calculadora HP-12CDocument21 pagesInstruções básicas para uso da calculadora HP-12Cjuan05raNo ratings yet

- 60531-354972apostila MatemAtica Financeira Com HP12C Profa. Fabiana Witt EADDocument21 pages60531-354972apostila MatemAtica Financeira Com HP12C Profa. Fabiana Witt EADgabbo FernandesNo ratings yet

- Apostila 12cDocument70 pagesApostila 12cmarcosaguirraNo ratings yet

- Apostila hp12CDocument33 pagesApostila hp12CRalf Marcos EhmkeNo ratings yet

- Ligar/Desligar A CalculadoraDocument39 pagesLigar/Desligar A CalculadoranelsumNo ratings yet

- Apostila Sobre A HP-12CDocument16 pagesApostila Sobre A HP-12Ccesarcosta_opetNo ratings yet

- Slides HP 12CDocument102 pagesSlides HP 12CFabiano Colares MoraisNo ratings yet

- Funções básicas da HP-12CDocument4 pagesFunções básicas da HP-12CLeandro PachecoNo ratings yet

- Orientaes Sobre HP e ExcelDocument246 pagesOrientaes Sobre HP e ExcelTpsoaresNo ratings yet

- Matematica Financeira HP 12CDocument51 pagesMatematica Financeira HP 12CCamila CruzNo ratings yet

- Apostila HP12C BarretoDocument70 pagesApostila HP12C BarretoHenilton SantosNo ratings yet

- Funções Básicas Da HP 12CDocument3 pagesFunções Básicas Da HP 12CcapitalsocialNo ratings yet

- Métodos Financeiros e Avaliação de ValorDocument81 pagesMétodos Financeiros e Avaliação de ValorCintiiaeClemensNo ratings yet

- HP - Teclado HP 12CDocument216 pagesHP - Teclado HP 12CJão FeijaoNo ratings yet

- Apostila HP12 CDocument21 pagesApostila HP12 CGustavoNo ratings yet

- Manual Para Uso Da Calculadora Científica No Ensino Médio E Ensino SuperiorFrom EverandManual Para Uso Da Calculadora Científica No Ensino Médio E Ensino SuperiorNo ratings yet

- Programando O Pic Usando O Flowcode Parte Ii - Baseado Na Versão 6 E Pic16f887From EverandProgramando O Pic Usando O Flowcode Parte Ii - Baseado Na Versão 6 E Pic16f887No ratings yet

- Funções Matemáticas E Trigonométricas Com Microsoft ExcelFrom EverandFunções Matemáticas E Trigonométricas Com Microsoft ExcelNo ratings yet

- Apostila – Introdução Às Planilhas EletrônicasFrom EverandApostila – Introdução Às Planilhas EletrônicasNo ratings yet

- Apostila Matemática FinanceiraDocument61 pagesApostila Matemática FinanceiraPedro FerrazNo ratings yet

- Danielly - Apresentação Da MonografiaDocument42 pagesDanielly - Apresentação Da MonografiaLariNo ratings yet

- Plano de Negócios para Mercearia Casa IlcaDocument27 pagesPlano de Negócios para Mercearia Casa IlcaMachisso Montgomery SilvérioNo ratings yet

- Questões Finanças PessoaisDocument4 pagesQuestões Finanças PessoaisTravis Johnson0% (1)

- Análise de Investimentos: Etapas e TécnicasDocument37 pagesAnálise de Investimentos: Etapas e TécnicasAngel FachinelliNo ratings yet

- Análise de Investimentos: Fluxos, Custos e RiscosDocument17 pagesAnálise de Investimentos: Fluxos, Custos e RiscosXavier NevesNo ratings yet

- Análise econômica da ferrovia Açailândia-BelémDocument129 pagesAnálise econômica da ferrovia Açailândia-BelémLuiz Carlos Izzo FilhoNo ratings yet

- Gestão Financeira Retorno Do Investimento PDFDocument47 pagesGestão Financeira Retorno Do Investimento PDFthiago_camaNo ratings yet

- 5.2 Aula - Exercicios JS - VPL - TIR - Payback - GabaritoDocument4 pages5.2 Aula - Exercicios JS - VPL - TIR - Payback - GabaritoBeatriz Cardozo100% (2)

- Análise Econômico-Financeira de ProjetosDocument53 pagesAnálise Econômico-Financeira de Projetosdcdvdv100% (4)

- Alavancagem e FCDDocument16 pagesAlavancagem e FCDBruno AlmeidaNo ratings yet

- Referencial de Respostas Orçamento de Capital: Prof. Dariana Zanella MartinhagoDocument10 pagesReferencial de Respostas Orçamento de Capital: Prof. Dariana Zanella MartinhagoJuliane FariaNo ratings yet

- Introdução à Engenharia Econômica: Análise de Viabilidade de Projetos de InvestimentoDocument2 pagesIntrodução à Engenharia Econômica: Análise de Viabilidade de Projetos de InvestimentoAna Cecília MachadoNo ratings yet

- Aula 7Document30 pagesAula 7matheus costa cabralNo ratings yet

- O valor futuro do dinheiro: como calcular e importância do VPLDocument11 pagesO valor futuro do dinheiro: como calcular e importância do VPLNilto MassangoNo ratings yet

- Open Innovation The New Imperative For Creating and Profiting From Technology PortuguesDocument277 pagesOpen Innovation The New Imperative For Creating and Profiting From Technology PortuguesBruno LenciNo ratings yet

- Financas Gabarito Complementar Aula 8Document8 pagesFinancas Gabarito Complementar Aula 8controladoriacontabNo ratings yet

- Licenciatura em Gestão Finanças EmpresariaisDocument29 pagesLicenciatura em Gestão Finanças EmpresariaisAna Abreu100% (2)

- Geração Fotovoltaica em SDEE: Uma Breve Avaliação Dos Impactos Técnicos e Econômicos - SBSE 2016Document6 pagesGeração Fotovoltaica em SDEE: Uma Breve Avaliação Dos Impactos Técnicos e Econômicos - SBSE 2016Rivanildo AlvesNo ratings yet

- Avaliação Econômica de Projetos de MineraçãoDocument56 pagesAvaliação Econômica de Projetos de MineraçãoUlisses DitlefNo ratings yet

- Análise de Investimentos com Estudos de Casos e Resoluções FinanceirasDocument3 pagesAnálise de Investimentos com Estudos de Casos e Resoluções FinanceirasAnne CarolineNo ratings yet

- Atividade 2 Mat FinDocument10 pagesAtividade 2 Mat FinLara ArcieroNo ratings yet

- Tópico 4 VPLDocument19 pagesTópico 4 VPLlaura cairanNo ratings yet

- Introdução à Engenharia de AvaliaçõesDocument12 pagesIntrodução à Engenharia de AvaliaçõesFelipeNo ratings yet

- Eficiência Energética em Um Sistema de Ar ComprimidoDocument34 pagesEficiência Energética em Um Sistema de Ar ComprimidoPedro HassanNo ratings yet

- Coleção de provas do IBA 2008-2012Document129 pagesColeção de provas do IBA 2008-2012Que Green100% (1)

- Matemática FinanceiraDocument26 pagesMatemática FinanceiraScribdTranslationsNo ratings yet

- Projecto de Milho e SojaDocument15 pagesProjecto de Milho e SojaborgueteNo ratings yet

- Exercícios Adm FinanceiraDocument40 pagesExercícios Adm FinanceiraBeatriz DestriNo ratings yet

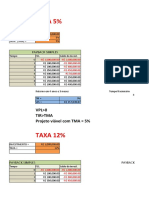

- Análise de investimento com taxas de 5% e 12Document4 pagesAnálise de investimento com taxas de 5% e 12Loan BarbozaNo ratings yet