You might also like

- Checklist Fiscal ImpuestosDocument13 pagesChecklist Fiscal ImpuestosJuan Pablo ChavezNo ratings yet

- ANÁLISIS DE CUENTAS POR COBRARDocument5 pagesANÁLISIS DE CUENTAS POR COBRARYomiraParedesNo ratings yet

- Cedulas Sumarias de Cuentas Por CobrarDocument12 pagesCedulas Sumarias de Cuentas Por Cobrarkevin parraNo ratings yet

- Cuestionario de Control InternoDocument25 pagesCuestionario de Control InternoIvanovka03No ratings yet

- Auditoria de Pasivos Expo FinalDocument18 pagesAuditoria de Pasivos Expo FinalMario Generaxion de CampeoNezNo ratings yet

- Listado de Pruebas de Cumplimiento y SustantivasDocument7 pagesListado de Pruebas de Cumplimiento y SustantivasHugoNo ratings yet

- Programa Auditoria Inventarios y Costo de VentaDocument3 pagesPrograma Auditoria Inventarios y Costo de VentaChristian Lobo UmañaNo ratings yet

- Pruebas de Doble Propósito en Auditoría FinancieraDocument8 pagesPruebas de Doble Propósito en Auditoría Financierasotelo76No ratings yet

- Cedulas SumariasDocument138 pagesCedulas SumariasEnyhis Rodriguez Ayala100% (1)

- Programa de Auditoria para GastosDocument12 pagesPrograma de Auditoria para Gastosada100% (2)

- Papeles de Trabajo de Activo FijoDocument6 pagesPapeles de Trabajo de Activo FijoSayja100% (4)

- Importancia Del Conocimiento de La Empresa para El AuditorDocument3 pagesImportancia Del Conocimiento de La Empresa para El AuditorpedroNo ratings yet

- Auditoría de proveedores en Los Calientitos S.ADocument3 pagesAuditoría de proveedores en Los Calientitos S.AAlfredo Calderón de LeónNo ratings yet

- Pruebas Sustantivas y de Cumplimiento de AuditoriaDocument12 pagesPruebas Sustantivas y de Cumplimiento de AuditoriaCarlos Isaac Blandino GranadosNo ratings yet

- Activos FijosDocument32 pagesActivos FijosJefrey YubiNo ratings yet

- Matriz de Calificación Del Nivel de Confianza y Riesgo en Una Auditoría Financiera (RESUMEN)Document6 pagesMatriz de Calificación Del Nivel de Confianza y Riesgo en Una Auditoría Financiera (RESUMEN)CAROLINA IPIALES ESTUPIÑANNo ratings yet

- Programa de InventarioDocument10 pagesPrograma de InventarioNuvia del Carmen Lozano100% (1)

- Guias de Auditoria 6110-Ingresos y Cuentas Por CobrarDocument5 pagesGuias de Auditoria 6110-Ingresos y Cuentas Por CobrarHeri Ruiz100% (1)

- Pruebas Sustantivas Aplicadas A La Cuentas Por PagarDocument1 pagePruebas Sustantivas Aplicadas A La Cuentas Por PagarKELLY RODRIGUEZNo ratings yet

- Practica de Auditoria Corporacion Fabril S.A.Document36 pagesPractica de Auditoria Corporacion Fabril S.A.Marisol Romero0% (1)

- como se solicitó- Resume de manera concisa el contenido del documento, el cual trata sobre el análisis del patrimonio de la empresa Tuboplastic C.ADocument7 pagescomo se solicitó- Resume de manera concisa el contenido del documento, el cual trata sobre el análisis del patrimonio de la empresa Tuboplastic C.AMajitoMartinez0% (1)

- Auditoría de ventas, cuentas por cobrar y cajaDocument7 pagesAuditoría de ventas, cuentas por cobrar y cajaHayde Rivera Davila100% (2)

- Cuestionarios y ProcDocument25 pagesCuestionarios y Procluzmar_glNo ratings yet

- Auditoria Del Capital SocialDocument33 pagesAuditoria Del Capital SocialManuel Silva100% (1)

- Programa de Auditoria Efectivo y Equivalente de EfectivoDocument2 pagesPrograma de Auditoria Efectivo y Equivalente de EfectivoDiana Pariona Amaya100% (1)

- Diferencia y Semejanza de La Auditoría Fiananciera y Otros Tipos de AuditoríaDocument3 pagesDiferencia y Semejanza de La Auditoría Fiananciera y Otros Tipos de AuditoríaLuis Fernando Tello100% (1)

- Auditoría Inversiones TemporalesDocument17 pagesAuditoría Inversiones TemporalesJohanna Orellana81% (16)

- Auditoria Del PatrimonioDocument16 pagesAuditoria Del PatrimonioAaron OrozcoNo ratings yet

- Pruebas de Cumplimiento y Sustantivas Del PatrimonioDocument1 pagePruebas de Cumplimiento y Sustantivas Del PatrimonioAnonymous 7alSeH7ONo ratings yet

- Cedula Sumaria de Inmuebles Maquinaria y EquipoDocument53 pagesCedula Sumaria de Inmuebles Maquinaria y EquipoAldahir RodriguezNo ratings yet

- Nia 545Document9 pagesNia 545jhonnjvNo ratings yet

- Examen AuditoriaDocument65 pagesExamen AuditoriaVale Sánchez HernándezNo ratings yet

- Cedulas de Inventario y Pagos Anticipados V2Document76 pagesCedulas de Inventario y Pagos Anticipados V2roberto garciaNo ratings yet

- Guia Procedimientos Sustantivos Efectivo y Equivalente de EfectivoDocument35 pagesGuia Procedimientos Sustantivos Efectivo y Equivalente de Efectivojos_chavesNo ratings yet

- PROGRAMA DE AUDITORIA FISCALfnlDocument25 pagesPROGRAMA DE AUDITORIA FISCALfnlMiguel Ivan Posada100% (1)

- Arqueo de CajaDocument28 pagesArqueo de CajaKarolina Noboa0% (1)

- Análisis de Boletin 3040Document12 pagesAnálisis de Boletin 3040Leydi Serna CruzNo ratings yet

- Programa de Auditoría Inventarios Ok.Document2 pagesPrograma de Auditoría Inventarios Ok.libardo0% (1)

- Auditoría financiera de activos intangiblesDocument43 pagesAuditoría financiera de activos intangiblesAndree Angel50% (2)

- Ci-100 - Programa de Pruebas de Cumplimiento - Ventas-Cuentas Por CobrarDocument4 pagesCi-100 - Programa de Pruebas de Cumplimiento - Ventas-Cuentas Por CobrarManu El Alvar C Abel100% (1)

- Actividad 1Document6 pagesActividad 1Arianna Macias Veliz100% (1)

- Informe I Aig 01 2015Document25 pagesInforme I Aig 01 2015DIEGO CABALCETA100% (1)

- Afirmaciones de Auditoria FinancieraDocument1 pageAfirmaciones de Auditoria FinancieraMisael Evandro CastedoNo ratings yet

- Papeles de Trabajo Prestamos BancariosDocument16 pagesPapeles de Trabajo Prestamos BancariosMaelyn Sosa0% (1)

- 2 Control Interno y Programas de AuditoriaDocument13 pages2 Control Interno y Programas de AuditoriaReynaldo muñozNo ratings yet

- Programas de Trabajo de Auditoria - PROGRAMA DE AUDITORIADocument8 pagesProgramas de Trabajo de Auditoria - PROGRAMA DE AUDITORIAorlo100% (1)

- Cedulas Sumarias y AnaliticasDocument35 pagesCedulas Sumarias y AnaliticasIrashi SilosNo ratings yet

- Auditoria de Caja Chica (Caso Práctico)Document13 pagesAuditoria de Caja Chica (Caso Práctico)guait9100% (1)

- Guía de Auditoria No. 6 - Ventas Y Otros IngresosDocument18 pagesGuía de Auditoria No. 6 - Ventas Y Otros IngresosWalter AldanaNo ratings yet

- Programas de AuditoriaDocument7 pagesProgramas de AuditoriaDaniel Alejandro PintoNo ratings yet

- Cedulas Sumarias de NominaDocument3 pagesCedulas Sumarias de NominaJohanna Milena VELA BUITRAGO100% (1)

- Cedulas de AuditoriaDocument8 pagesCedulas de AuditoriaDelvalle SanchezNo ratings yet

- RESERVASDocument10 pagesRESERVASVanne SupeNo ratings yet

- Auditoria Capital ContableDocument5 pagesAuditoria Capital ContableFernando Garcia Barco100% (1)

- 1 Formato Planificacion Preliminar y Especifica PiñasDocument21 pages1 Formato Planificacion Preliminar y Especifica Piñassarytr100% (2)

- Programa de Auditoria y Control InternoDocument6 pagesPrograma de Auditoria y Control InternoRafael Huaman CabanillasNo ratings yet

- Pruebas SustantivasDocument3 pagesPruebas SustantivasCeleste MontenegroNo ratings yet

- Papeles de trabajo en la auditoría financiera (Documentación): Con base en las NAI - Normas de Aseguramiento de la Información - 3ra ediciónFrom EverandPapeles de trabajo en la auditoría financiera (Documentación): Con base en las NAI - Normas de Aseguramiento de la Información - 3ra ediciónRating: 5 out of 5 stars5/5 (1)

- Manual de Auditoría de Estados Financieros en NIIF: Aplicación prácticaFrom EverandManual de Auditoría de Estados Financieros en NIIF: Aplicación prácticaNo ratings yet

- Guías de AuditoríaFrom EverandGuías de AuditoríaRating: 5 out of 5 stars5/5 (2)

- Infografia AnsiedadDocument2 pagesInfografia AnsiedadFranchesco Rojas HospniaNo ratings yet

- SRL MixtoDocument4 pagesSRL MixtoChristian Gutierrez BacaNo ratings yet

- SRL MixtoDocument1 pageSRL MixtoFranchesco Rojas HospniaNo ratings yet

- Politica Fiscal 2014Document3 pagesPolitica Fiscal 2014Franchesco Rojas HospniaNo ratings yet

- Proforma ChasisDocument1 pageProforma ChasisFranchesco Rojas HospniaNo ratings yet

- La Plaga SocialDocument2 pagesLa Plaga SocialFranchesco Rojas HospniaNo ratings yet

- Plan de negocios para malteadas de quinuaDocument123 pagesPlan de negocios para malteadas de quinuadesdecuando01No ratings yet

- Manual de ParticipanteDocument5 pagesManual de ParticipanteFranchesco Rojas HospniaNo ratings yet

- Politica Tributaria 2Document48 pagesPolitica Tributaria 2Jaime Solis OlivosNo ratings yet

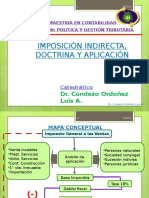

- Doctrina Imposición Indirecta 1Document30 pagesDoctrina Imposición Indirecta 1Franchesco Rojas HospniaNo ratings yet

- Trabajo Final de Negocios Internacionales Producto QuinuaDocument13 pagesTrabajo Final de Negocios Internacionales Producto Quinuadaelizalem_15100% (3)

- Documents - Tips Padron Provincial Chupaca Junin EmprendedoresDocument3 pagesDocuments - Tips Padron Provincial Chupaca Junin EmprendedoresFranchesco Rojas HospniaNo ratings yet

- CF01060 T LaPartidaDobleDocument12 pagesCF01060 T LaPartidaDobleDoris Lazaro ChavezNo ratings yet

- Politica Tributaria 2Document48 pagesPolitica Tributaria 2Jaime Solis OlivosNo ratings yet

- EPIDEMIOLOGIADocument3 pagesEPIDEMIOLOGIAFranchesco Rojas HospniaNo ratings yet

- DIA 2 1basilea Impacto Por Crisis Financier A Daniel ZamudioDocument22 pagesDIA 2 1basilea Impacto Por Crisis Financier A Daniel ZamudioFranchesco Rojas HospniaNo ratings yet

- Manual LG Optimus OneDocument122 pagesManual LG Optimus OneFranchesco Rojas HospniaNo ratings yet

- IESBADocument17 pagesIESBANegrowaag ArizmendyNo ratings yet

- Curso Nivelacion en Gestion de Proyectos V3Document112 pagesCurso Nivelacion en Gestion de Proyectos V3Manuel BaezNo ratings yet

- Cedula fiscalDOCUMENTO CEDULA DE IDENTIFICACION FISCALDocument3 pagesCedula fiscalDOCUMENTO CEDULA DE IDENTIFICACION FISCALCARLOS GALVANNo ratings yet

- Poder Aput ActaDocument2 pagesPoder Aput ActaRichard LinarezNo ratings yet

- Chet BakerDocument6 pagesChet BakerGastón FalconiNo ratings yet

- Guia de Reclamos Ante Luz Del SurDocument9 pagesGuia de Reclamos Ante Luz Del SurCarlos Alberto La Rosa Loza100% (1)

- Ejercicios de ClaseDocument9 pagesEjercicios de Claseoliver000008No ratings yet

- Ut1. Ra2. Introduccion. Documentación Del Laboratorio. Control de ExistenciasDocument35 pagesUt1. Ra2. Introduccion. Documentación Del Laboratorio. Control de ExistenciasPablo Merlo CuadraNo ratings yet

- Santiago Navajas - Heidegger, El Enemigo Filosófico Número 1Document9 pagesSantiago Navajas - Heidegger, El Enemigo Filosófico Número 1Federico BoccaneraNo ratings yet

- Politica Trabajo N°01Document26 pagesPolitica Trabajo N°01Angel Gabriel Castillo VásquezNo ratings yet

- La Representación de Jesucristo en El Joven HegelDocument26 pagesLa Representación de Jesucristo en El Joven HegelS BNo ratings yet

- Sobre 1 - Propuesta Juridica, Tecnica, Financiera y EconomicaDocument261 pagesSobre 1 - Propuesta Juridica, Tecnica, Financiera y EconomicaAngelica Suarez PrietoNo ratings yet

- La Historia de La QuinaDocument11 pagesLa Historia de La QuinaCamila Ortiz AlvarezNo ratings yet

- Recurso de CasacionDocument11 pagesRecurso de Casacionernesto lopez100% (1)

- Vicios Redhibitorios Defensa Del ConsumidorDocument13 pagesVicios Redhibitorios Defensa Del ConsumidorGabriel Luis CaciabueNo ratings yet

- Descripcion de Documentos en El RepositorioDocument3 pagesDescripcion de Documentos en El RepositorioGersson RodriguezNo ratings yet

- Solicitud de declaración jurada para importación de productos farmacéuticosDocument1 pageSolicitud de declaración jurada para importación de productos farmacéuticosJerson Aron VelasquezNo ratings yet

- Documentos requeridos proveedor generalDocument1 pageDocumentos requeridos proveedor generalJose Luis Capra AguirreNo ratings yet

- Fondo Monetario InternacionalDocument15 pagesFondo Monetario InternacionalJEAN CARLOS RIOSNo ratings yet

- Psicología CriminológicaDocument25 pagesPsicología CriminológicaCeliic MiirandaNo ratings yet

- ORNINARIO Nulidad Absoluta de Neg J.Document6 pagesORNINARIO Nulidad Absoluta de Neg J.Karen Lorenzo100% (2)

- Resumen Sobre La Lectura de La Ley de Simplificación AdministrativaDocument5 pagesResumen Sobre La Lectura de La Ley de Simplificación AdministrativaFernando Maxwell BarahonaNo ratings yet

- Estrategia AntifraudeDocument24 pagesEstrategia AntifraudeNatalia RojasNo ratings yet

- Diccionario básico de categorías marxistasDocument10 pagesDiccionario básico de categorías marxistasJosé Coto AlmeidaNo ratings yet

- Imperialismo y colonialismo en Europa a finales del siglo XIX y comienzos del XXDocument9 pagesImperialismo y colonialismo en Europa a finales del siglo XIX y comienzos del XXcamilaNo ratings yet

- Tac - Inf.cap.v EstacionamientoDocument8 pagesTac - Inf.cap.v EstacionamientoLUIS JAVIER SILVANo ratings yet

- Formato de Solicitud de CreditoDocument3 pagesFormato de Solicitud de CreditoCoopsm DivinafamiliaNo ratings yet

- La Sociedad MedievalDocument7 pagesLa Sociedad MedievalLaimbNo ratings yet

- Trata y TraficoDocument37 pagesTrata y TraficorubenNo ratings yet

- Derecho EspañolDocument72 pagesDerecho Españolwilson100% (1)