Professional Documents

Culture Documents

Cours Fr062P

Uploaded by

Ali Hachimi KamaliCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Cours Fr062P

Uploaded by

Ali Hachimi KamaliCopyright:

Available Formats

UNIVERSITE DU LITTORAL COTE DOPALE

DESS Manager de la Distribution

Option Transport et Logistique

Gestion de Stocks

Daniel DE WOLF

Dunkerque, Octobre 2003

Table des mati` eres

1 Introduction 5

1.1 N ecessit e de constituer des stocks . . . . . . . . . . . . . . . . . 5

1.2 Les politiques de gestion de stock . . . . . . . . . . . . . . . . . 6

1.3 Les co uts associ es aux stocks . . . . . . . . . . . . . . . . . . . 7

1.3.1 Les co uts de possession . . . . . . . . . . . . . . . . . . 8

1.3.2 Les co uts de rupture . . . . . . . . . . . . . . . . . . . . 9

1.3.3 Les co uts de commande . . . . . . . . . . . . . . . . . . 10

2 La gestion calendaire de stock en rotation nulle 11

2.1 Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

2.2 Gestion calendaire de stock ` a rotation nulle . . . . . . . . . . . . 12

2.2.1 Lexemple du p atissier . . . . . . . . . . . . . . . . . . . 12

2.2.2 R esolution num erique du probl` eme . . . . . . . . . . . . 13

2.2.3 R esolution analytique du probl` eme . . . . . . . . . . . . 15

2.3 Cas dune loi de demande continue . . . . . . . . . . . . . . . . 19

2.4 Les cons equences economiques de la solution optimale . . . . . . 21

2.4.1 La rupture de stock . . . . . . . . . . . . . . . . . . . . 21

2.4.2 Le stock moyen poss ed e . . . . . . . . . . . . . . . . . . 22

2.4.3 Le co ut moyen . . . . . . . . . . . . . . . . . . . . . . . 23

2.4.4 La marge nette moyenne . . . . . . . . . . . . . . . . . . 23

2.5 Exercices . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

3 Gestion calendaire de stock ` a rotation non nulle 25

3.1 Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

3

4 Table des mati`eres

3.2 Exemple de l electricien . . . . . . . . . . . . . . . . . . . . . . 25

3.3 D etermination de la solution optimale . . . . . . . . . . . . . . . 28

3.3.1 Cons equences de la solution optimale . . . . . . . . . . . 30

3.4 Cas dune loi de demande discr` ete . . . . . . . . . . . . . . . . . 30

3.4.1 Cons equences de la solution optimale . . . . . . . . . . . 31

3.5 Exercices . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

4 La gestion par point de commande 33

4.1 Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

4.2 D etermination du point de commande en univers certain . . . . . 34

4.3 D etermination de la quantit e de commande en univers certain . . . 35

4.3.1 Cons equences de la politique optimale . . . . . . . . . . 37

4.4 Cas dune demande al eatoire . . . . . . . . . . . . . . . . . . . . 38

4.4.1 D etermination de q et s . . . . . . . . . . . . . . . . . . 39

4.4.2 Cons equences economiques du choix . . . . . . . . . . . 41

4.5 Exercices . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

5 Etude de cas : la vente par correspondance. 45

5.1 Enonc e du probl` eme . . . . . . . . . . . . . . . . . . . . . . . . 45

5.2 R esolution du probl` eme . . . . . . . . . . . . . . . . . . . . . . 46

5.2.1 Gestion calendaire de stock . . . . . . . . . . . . . . . . 46

5.2.2 Gestion par point de commande . . . . . . . . . . . . . . 47

5.3 Conclusions . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

A Formulaire pour la gestion de stocks 51

A.1 La gestion calendaire de stock . . . . . . . . . . . . . . . . . . . 51

A.2 La gestion par point de commande . . . . . . . . . . . . . . . . . 52

B Tables pour la gestion de stocks 55

B.1 Table de la loi Poisson() . . . . . . . . . . . . . . . . . . . . . 55

B.2 Table de la loi normale Z N(0, 1) . . . . . . . . . . . . . . . . 60

B.3 Table pour le calcul de I

r

(S) . . . . . . . . . . . . . . . . . . . . 61

Chapitre 1

Introduction

1.1 N ecessit e de constituer des stocks

Une production sans stock est quasi inconcevable vu les nombreuses fonctions que

remplissent les stocks. En effet, la constitution de stocks est n ecessaire sil y a :

1. non concidence dans le temps ou lespace de la production et de la

consommation : le stock est indispensable dans ce cas car il est impossible

de produire l ` a et quand la demande se manifeste. Les exemples classiques

sont la fabrication de jouets ou la conserie pour la non concidence dans le

temps, et les supermarch es pour la non concidence dans lespace.

2. incertitude sur le niveau de demande ou sur le prix : sil y a incertitude

sur la quantit e demand ee, on va constituer un stock de s ecurit e qui permet

de faire face ` a une pointe de demande. Sil y a incertitude sur le prix, on va

constituer un stock de sp eculation. Par exemple, les compagnies p etroli` eres

ach` etent plus que n ecessaire en p etrole brut lorsque le prix de celui-ci est

relativement bas sur le march e.

3. risque de probl` emes en chane : il sagit ici d eviter quune panne ` a un

poste ne se r epercute sur toute la chane dapprovisionnement : un retard

dex ecution au poste pr ec edent ou une gr` eve des transports narr etera pas

imm ediatement lensemble du processus de production sil y a des stocks

tampons.

4. pr esence de co uts de lancement : dans ce cas, travailler par lots permet

une economie d echelle sur les co uts de lancement de production mais, en

revanche, provoque une augmentation des co uts de possession du stock.

La gestion des stocks pose cependant de multiples probl` emes : tenue dinven-

taires, valorisation du stock, d enition des capacit es de stockage et enn, disponi-

bilit e satisfaisante du stock. Nous allons nous concentrer sur ce dernier aspect.

5

6 Chapitre 1. Introduction

1.2 Les politiques de gestion de stock

Les politiques de gestion de stock visent ` a r epondre aux deux grandes questions :

1. Quand d eclencher lapprovisionnement du stock? La r eponse ` a cette ques-

tion est diff erente suivant la politique de gestion adopt ee :

En gestion de stock par point de commande, lapprovisionnement du

stock est d eclench e lorsque lon observe que le stock descend en des-

sous dun niveau s, le point de commande.

En gestion calendaire, lapprovisionnement du stock est d eclench e ` a

intervalles r eguliers T, par exemple, chaque jour ou chaque semaine.

En gestion calendaire conditionnelle, lapprovisionnement du stock

est d eclench e ` a intervalles r eguliers T, mais uniquement lorsque lon

observe que le stock descend en dessous dun niveau s, le point de

commande.

2. Combien commander ? La r eponse ` a la question Combien ? d epend

egalement du type de gestion de stock appliqu ee :

En cas de gestion par point de commande, on commande une quantit e

xe, not ee q et appel ee quantit e economique de commande. Comme

nous le verrons au chapitre 4, sa d etermination r esulte dun calcul

doptimisation.

En cas de gestion calendaire de stock, la quantit e command ee est egale

` a la diff erence entre le stock r esiduel observ e R et S, le niveau de

recompl` etement du stock, cest-` a-dire le niveau voulu du stock en d ebut

de p eriode T.

Nous allons nous attacher ` a deux politiques particuli` eres :

La politique de gestion calendaire des stocks, not ee (T, S) avec T linter-

valle entre deux commandes et S, le niveau de recompl` etement du stock.

La politique de gestion par point de commande, quantit e economique

de commande, not ee (q, s) avec q, la quantit e economique ` a commander

r eguli` erement et s, le point de commande qui d eclenche lapprovisionnement

du stock.

Section 1.3. Les co uts associes aux stocks 7

1.3 Les co uts associ es aux stocks

Un stock est constitu e pour satisfaire une demande future. En cas de demande

al eatoire, il peut y avoir non concidence entre la demande et le stock. Deux cas

sont evidemment possibles :

une demande sup erieure au stock : on parle alors de rupture de stock;

une demande inf erieure au stock : on aura alors un stock r esiduel.

Le crit` ere de gestion g en eralement retenu en gestion des stocks est celui de

la minimisation des co uts. Nous noterons cette fonction par la lettre C, suivie,

entre parenth` eses, de la ou des variables de commande du syst` eme. En gestion

calendaire, la variable de commande est S, le niveau de recompl` etement du stock.

Aussi, notera-t-on, dans ce cas, le co ut C(S). En gestion par point de commande,

les deux variables de commandes sont q, la quantit e command ee et s, le point de

commande. Aussi, notera-t-on, dans ce cas, le co ut C(q, s).

Ces variables de commandes d eterminent en g en eral trois variables d etat du

syst` eme :

I

r

, la rupture moyenne, cest-` a-dire le nombre moyen de demandes non satis-

faites au cours dune p eriode, auquel est associ e un co ut unitaire de rupture,

not e c

r

;

I

p

, le stock moyen poss ed e au cours dune p eriode, auquel est associ e un co ut

unitaire de possession, c

p

;

I

c

, le nombre moyen de commandes pass ees au cours dune p eriode, auquel est

associ e un co ut unitaire de commande, c

c

.

La fonction de co ut s ecrit donc en g en eral comme une fonction de ces trois

variables d etat :

C = c

r

I

r

+ c

p

I

p

+ c

c

I

c

.

Nous allons examiner un peu plus en d etails la mani` ere dont sont calcul es les trois

coefcients des trois fonctions de co uts partiels, ` a savoir :

c

r

, le co ut unitaire de rupture,

c

p

, le co ut unitaire de possession et

c

c

, le co ut unitaire de commande.

8 Chapitre 1. Introduction

1.3.1 Les co uts de possession

Les co uts de possession comprennent :

1. les co uts de d etention dun article en stock durant une certaine p eriode en

fonction des conditions nanci` eres dacquisition et des eventuelles condi-

tions de reprise.

2. les co uts de stockage qui sont les d epenses de logistique, de conservation du

stock.

Comme signal e plus haut, en pr esence dune demande al eatoire, il peut y avoir

non concidence du stock et de la demande, et donc une rupture ou un stock

r esiduel. Les cons equences de ce stock r esiduel seront bien diff erentes selon que

lon se trouve dans

le cas du stock ` a rotation nulle, cest-` a-dire lorsque le stock r esiduel est

sans utilit e pour lentreprise. Ce cas se pr esente notamment :

en cas dobsolescence technique ou commerciale : par exemple, les

v etements de modes,. . .

en cas o` u la consommation a un d elai maximum : par exemple, les

primeurs, les journaux,. . .

Dans ce cas, le co ut de possession dun article du d ebut ` a la n de la

p eriode se calcule comme le co ut dacquisition dun article moins la valeur

de r ecup eration (solde).

Prenons un exemple. Un quotidien achet e 0,9 euro par le libraire et dont

linvendu est repris 0,75 euro par le grossiste : le co ut de possession est de

0,9 - 0,75 = 0,15 euro.

le cas du stock ` a rotation non nulle, cest-` a-dire lorsque linvendu peut

etre vendu ` a une p eriode ult erieure. Cest le cas, par exemple, des botes

de conserves en epicerie non vendues une p eriode qui le seront aux p eriodes

suivantes.

Dans ce cas, le co ut de possession li e ` a limmobilisation du capital. En

gelant la somme dargent correspondant au co ut dachat de larticle invendu,

la soci et e se prive du revenu dun placement nancier quelle aurait pu

r ealiser. Ce co ut est appel e co ut dopportunit e. Le taux dopportunit e est

la rentabilit e du meilleur investissement que lentreprise aurait pu faire.

Prenons un exemple. Si le taux dopportunit e est de 6 % lan, une bote de

conserves achet ee 1,20 euro et restant en rayon un mois entier a co ut e 1,20

6 % 1/12 = 0,006 euro.

Section 1.3. Les co uts associes aux stocks 9

Lautre partie du co ut de possession concerne les co uts de stockage. Ces co uts

de stockage, comprennent, en g en eral des frais xes, tels que le co ut de location

dentrep ots, ainsi que des frais variables, tels que le co ut de manutention. Le

co ut unitaire de stockage que lon doit prendre en consid eration dans la fonction

objectif est le co ut moyen de lensemble de ces frais. Malheureusement, ce ce co ut

moyen d epend du volume dactivit e et ne peut donc pas etre consid er e comme une

constante. Cette difcult e fait que souvent on ninclut pas de co ut de stockage

dans le co ut de possession et le co ut de possession se r eduit donc au seul co ut

dimmobilisation du capital.

1.3.2 Les co uts de rupture

La rupture se pr esente lorsque la demande exc` ede le stock constitu e au cours

de la p eriode. Les cons equences de cette rupture sont diff erentes selon que la

demande est interne (le produit stock e est demand e par une autre entit e int erieure

` a lentreprise) ou externe (le produit est destin e ` a la vente).

En cas de demande externe, la demande non satisfaite peut etre perdue (on

parle de ventes manqu ees) ou report ee (on parle de ventes diff er ees) :

dans le cas de ventes manqu ees, le co ut de rupture est le manque ` a gagner de

la non fourniture dune unit e du produit, g en eralement la marge b en eciaire

sur cet article.

Prenons un exemple. Un journal achet e 0,90 euro par le libraire et revendu

1,20 euro a un co ut de rupture de 1,20 - 0,90 = 0,30 euro.

En cas de ventes diff er es, le co ut de rupture ninclut pas la marge car la

vente sera r ealis ee plus tard. Ce co ut de rupture est le co ut administratif

douverture dun dossier de prise de commande et eventuellement un co ut

commercial (on fait une ristourne pour ne pas perdre le client).

Prenons un exemple. Un garagiste qui na plus de stock le v ehicule d esir e

par son client va lui proposer une voiture de location gratuite durant le d elai

dattente pour ne pas perdre le client. Le co ut de rupture correspond ici ` a la

prise en charge par le garage de la location de la voiture.

En cas de demande interne, on ne parle plus de stock de distribution mais bien

de stock de fabrication. Dans ce cas, la rupture entrane un ch omage technique

des postes en aval. Le co ut de rupture correspond au co ut nancier du ch omage

technique des postes en aval. Ce co ut peut etre tr` es important dans une chane

dassemblage travaillant en juste-` a-temps.

10 Chapitre 1. Introduction

1.3.3 Les co uts de commande

A nouveau, il faut ici distinguer le cas dune demande interne et celui dune

demande externe :

Encas de stockde fabrication, le co ut de commande est le co ut de lancement

de la production. Il sagit du r eglage des machines, etc . . . Normalement,

ce co ut est ind ependant de la quantit e fabriqu ee.

En cas de stock dapprovisionnement, le co ut de commande est le co ut

administratif de gestion de la commande : etablissement dun bordereau,

contr ole de livraison, liquidation comptable,. . . . Normalement, ce co ut est

egalement ind ependant de la quantit e command ee.

Chapitre 2

La gestion calendaire de stock en rotation

nulle

2.1 Introduction

Rappelons la d enition de la gestion calendaire de stock. On parle de gestion

calendaire de stock lorsque lintervalle entre deux reconstitutions du stock est x e.

On appelle cet intervalle la p eriode de r evision calendaire. Elle est not ee T. La

plupart des articles frais sont r eapprovisionn es en gestion calendaire : par exemple,

le boulanger reconstitue son stock tous les jours, voir, deux fois par jour. Dans ce

cas, T vaut une journ ee ou une demi-journ ee suivant le cas.

La variable de commande du syst` eme est dans ce cas, S, le niveau initial

du stock qui est appel e le niveau de recompl` etement du stock. Notez que la

quantit e command ee (ou mise en production dans le cas dune fabrication interne)

pour reconstituer le stock peut ne peut etre constante. En effet, dans le cas de

ventes manqu ees diff er ees, il faut ajouter au niveau initial voulu du stock S, les

commandes enregistr ees lors des ruptures de la p eriode pr ec edente. En effet, si au

cours dune p eriode, on constate des ruptures et que lon prend des commandes

pour ces ruptures, il faut absolument les ajouter au stock initial de la p eriode

suivante, sinon, onrisque de se retrouver enmanque de produit ` a la p eriode suivante.

Inversement, sil y a des invendus dune p eriode et que le produit peut encore etre

vendu ` a la p eriode suivante (cas de la rotationnonnulle), oncommande la diff erence

entre le niveau S et le stock r esiduel an de ramener le stock initial ` a son niveau

voulu S.

Dans ce chapitre, nous allons commencer par le cas de la rotation nulle pour

une demande al eatoire mod elis ee par une variable al eatoire discr` ete : la variable

de Poisson. Nous verrons ensuite, toujours dans le cas de la rotation nulle le cas

dune demande al eatoire mod elis ee par une variable al eatoire continue : la variable

normale. Nous verrons au chapitre suivant, le cas de la rotation non nulle.

11

12 Chapitre 2. La gestion calendaire de stock en rotation nulle

2.2 Gestion calendaire de stock ` a rotation nulle

Pour rappel, on se trouve dans le cas dun stock ` a rotation nulle lorsquil ny a

pas de report possible des invendus aux p eriodes suivantes.

On va ici d eterminer le niveau du stock initial S, qui est donc ici la variable

de commande. En effet, la p eriode de r evision calendaire, cest-` a-dire lintervalle

entre deux approvisionnements, not e T, est g en eralement x e par la nature de

lapprovisionnement. Par exemple, un p atissier met en fabrication des g ateaux

chaque jour. Le libraire commande des journaux chaque jour, des p eriodiques

chaque semaine ou chaque mois.

2.2.1 Lexemple du p atissier

Nous allons illustrer les choses sur lexemple du p atissier tir e de Giard [2] qui

est un exemple o` u la demande suit une loi de probabilit e discr` ete. Supposons un

co ut de fabrication de 25 F lunit e et un prix de vente de 60 F lunit e. Supposons

que la demande quotidienne de ce g ateau, que nous noterons X, suive une loi de

Poisson de moyenne egale ` a 2,5 g ateaux par jour. Remarquez que la moyenne

dune quantit e enti` ere (la variable al eatoire de Poisson ne prend que des valeurs

enti` eres positives ou nulle) peut ne pas etre enti` ere. Si on vend un jour sur deux

2 g ateaux et un jour sur deux 3 g ateaux, en moyenne on en vend 2,5 par jour. Le

x P(X = x)

0 0, 0821

1 0, 2052

2 0, 2565

3 0, 2138

4 0, 1336

5 0, 0668

6 0, 0278

7 0, 0099

8 0, 0031

9 0, 0009

Tableau 2.1: Distribution de la loi de Poisson

tableau 2.1 reprend la distribution de probabilit e du nombre X de clients par jour

Section 2.2. Gestion calendaire de stock ` a rotation nulle 13

pour ce produit. Dans ce tableau x indique une valeur possible de la demande et

P(X = x) indique la probabilit e doccurrence de cette valeur. Ainsi on a 8,21 %

de chances dobserver aucun client un jour donn e. Les invendus de la journ ee sont

donn es.

La question que se pose le p atissier est la suivante : combien mettre de g ateaux

en fabrication chaque jour pour maximiser son b en ece ?

Le co ut de possession, c

p

, li e ` a linvendu en n de journ ee est 25 F, cest-` a-dire

le co ut de production. Tandis que le co ut de rupture, c

r

, li e ` a une vente manqu ee

est egal ` a la marge, cest-` a-dire : 60 F - 25 F = 35 F. Le co ut de commande, c

c

,

correspond ici au co ut de mise en route dune fabrication de g ateaux.

On doit d eterminer S, le stock initial, de mani` ere ` a minimiser :

C(S) = c

p

I

p

(S) + c

r

I

r

(S) + c

c

I

c

= 25I

p

(S) + 35I

r

(S) + c

c

1

avec I

p

(S), le stock moyen r esiduel en n de journ ee et I

r

(S), nombre moyen de

ruptures sur la journ ee. Remarquez que I

c

, le nombre moyen de commandes par

jour est x e : il y a une seule mise en route de fabrication chaque jour et donc

I

c

= 1. On peut donc n egliger le dernier terme dans loptimisation.

2.2.2 R esolution num erique du probl` eme

Avant de voir comment d eterminer, en g en eral, le stock initial S

qui minimise le

co ut moyen C(S), voyons sur lexemple comment on peut calculer num eriquement

ce minimum.

Nous allons dabord calculer I

r

(S), le nombre moyen de ruptures. Au tableau

2.2, on calcule explicitement le nombre de ruptures en fonction du stock initial (S)

et de la demande observ ee (x) : bien evidemment, ce nombre de ruptures est la

partie positive de (xS). Pour calculer le nombre moyen de ruptures en fonction

du stock initial S, il suft, pour chaque valeur de S de faire la moyenne pond er ee

de ce nombre par la probabilit e dobserver x. Ceci est fait en derni` ere ligne du

tableau 2.2.

Nous allons ensuite calculer I

p

(S), le stock moyen poss ed e. Au tableau 2.3,

on calcule explicitement le stock poss ed e en fonction du stock initial (S) et de

la demande observ ee (x) : bien evidemment, ce stock nal poss ed e est la partie

positive de (S x). Pour calculer le stock moyen poss ed e en fonction du stock

initial S, il suft, pour chaque valeur de S de faire la moyenne pond er ee de ce

nombre par la probabilit e dobserver x. Ceci est fait en derni` ere ligne du tableau

2.3.

14 Chapitre 2. La gestion calendaire de stock en rotation nulle

Calcul du nombre de ruptures (x S)

+

x P(X = x) S = 1 S = 2 S = 3 S = 4 S = 5 S = 6

0 0, 0821 0 0 0 0 0 0

1 0, 2052 0 0 0 0 0 0

2 0, 2565 1 0 0 0 0 0

3 0, 2138 2 1 0 0 0 0

4 0, 1336 3 2 1 0 0 0

5 0, 0668 4 3 2 1 0 0

6 0, 0278 5 4 3 2 1 0

7 0, 0099 6 5 4 3 2 1

8 0, 0031 7 6 5 4 3 2

9 0, 0009 8 7 6 5 4 3

I

r

(S) 1, 579 0, 867 0, 411 0, 169 0, 061 0, 019

Tableau 2.2: Calcul du nombre moyen de ruptures

Calcul du stock r esiduel (S x)

+

x P(X = x) S = 1 S = 2 S = 3 S = 4 S = 5 S = 6

0 0, 0821 1 2 3 4 5 6

1 0, 2052 0 1 2 3 4 5

2 0, 2565 0 0 1 2 3 4

3 0, 2138 0 0 0 1 2 3

4 0, 1336 0 0 0 0 1 2

5 0, 0668 0 0 0 0 0 1

6 0, 0278 0 0 0 0 0 0

7 0, 0099 0 0 0 0 0 0

8 0, 0031 0 0 0 0 0 0

9 0, 0009 0 0 0 0 0 0

I

p

(S) 0, 0821 0, 3694 0, 9132 1, 6708 2, 562 3, 52

Tableau 2.3: Calcul du stock moyen poss ed e

Section 2.2. Gestion calendaire de stock ` a rotation nulle 15

Enn, nous calculons le co ut moyen de possession du stock en appliquant la

formule suivante :

C(S) = 35I

r

(S) + 25I

p

(S)

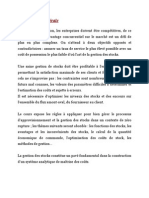

Ceci est fait au tableau 2.4. En tra cant un graphique de la fonction C(S), on

Calcul du co ut du stock

S 1 2 3 4 5 6

C(S) 57, 33 39, 58 37, 22 47, 69 66, 17 88, 66

Tableau 2.4: Calcul du co ut moyen de possession du stock

constate (voir gure 2.1) que le co ut minimum est obtenu pour

0

20

40

60

80

100

0 1 2 3 4 5 6 S

C(S)

S

=

Figure 2.1: Evolution du co ut moyen de possession du stock

S

= 3.

2.2.3 R esolution analytique du probl` eme

En cas de co ut convexe (on peut v erier sur le graphique que le co ut est bien une

fonction convexe de S), le stock optimal S

est celui pour lequel le co ut de gestion

C(S

) est inf erieur ` a celui des stocks imm ediatement inf erieur ou sup erieur :

C(S

) < C(S

+ 1)

C(S

) < C(S

1)

16 Chapitre 2. La gestion calendaire de stock en rotation nulle

ou encore

C(S

+ 1) C(S

) > 0

C(S

) C(S

1) < 0

(2.1)

Remarquez que les conditions (2.1) sont l equivalent pour une fonction continue

de dire que la d eriv ee premi` ere doit etre n egative avant S

et positive apr` es S

.

On va donc etudier l evolution de la diff erence de co ut de stocks successifs d enie

comme :

C(S + 1) C(S)

L etude de C(S +1) C(S) passe par celle de I

r

(S +1) I

r

(S), car, comme

nous allons le voir, on peut exprimer cette variation de co ut en fonction de la seule

variation de rupture moyenne. On va donc etudier I

r

(S + 1) I

r

(S). Calculons,

par exemple, la rupture moyenne I

r

(S = 4) associ ee au stock initial S = 4. On

doit donc calculer lesp erance math ematique de X 4 pour des valeurs de X

sup erieures ` a 4 :

I

r

(S = 4) =

x=5

(x 4)P(X = x)

Calculons, de m eme, la rupture moyenne I

r

(S = 5) associ ee austockinitial S = 5 :

I

r

(S = 5) =

x=6

(x 5)P(X = x)

En g en eral :

I

r

(S) =

x=S+1

(x S)P(X = x)

Int eressons nous maintenant ` a la diff erence de ces ruptures moyennes pour deux

stocks initiaux cons ecutifs :

I

r

(S = 4) I

r

(S = 5) =

x=5

(x 4)P(X = x)

x=6

(x 5)P(X = x)

=

x=5

(x 4)P(X = x)

x=5

(x 5)P(X = x)

=

x=5

1 P(X = x)

= P(X > 4)

On en conclut que la diminution de rupture moyenne I

r

(S) occasionn ee par

une augmentation dune unit e du stock initial ` a partir de S est egale ` a la probabilit e

que la demande soit strictement sup erieure ou egale au stock initial S.

Section 2.2. Gestion calendaire de stock ` a rotation nulle 17

Il est facile de montrer que ceci est vrai quelle que soit la forme la distribution

de probabilit e discr` ete :

I

r

(S + 1) I

r

(S) = P(X > S) (2.2)

Les tableaux de lannexe B donne le calcul de P(X > x) en fonction de , la

valeur du param` etre de la loi de Poisson.

Comme annonc e plus haut, il est possible de ramener la fonction de co ut comme

une fonction de la seule variable d etat I

r

(S). Pour cela, nous allons etablir la

relation entre I

r

(S) et I

p

(S).

Le stock moyen sur lequel porte le co ut de possession est le stock moyen

observ e en n de p eriode qui correspond donc ` a linvendu. On observera un stock

r esiduel si la demande observ ee x est inf erieure ` a S, le stock initial. Son niveau

moyen est calcul e par lesp erance math ematique suivante :

I

p

(S) =

S1

x=0

(S x)P(X = x) =

S

x=0

(S x)P(X = x)

=

x=0

(S x)P(X = x)

x=S+1

(S x)P(X = x)

= S

x=0

P(X = x)

x=0

xP(X = x) +

x=S+1

(x S)P(X = x)

= S

X + I

r

(S)

o` u

X note la moyenne de la demande X. Do` u la relation entre I

p

et I

s

:

I

p

(S) = S

X + I

r

(S)

(2.3)

qui peut sinterpr eter en disant que le stock moyen r esiduel I

p

(S) est egal au stock

de d epart S diminu e de la demande moyenne satisfaite (

X I

r

(S)). En effet, si

X est bien la demande moyenne exprim ee, il faut tenir compte de I

r

(s), la rupture

moyenne pour en d eduire la demande moyenne satisfaite.

La cons equence de la relation (2.3) est que lon peut exprimer le co ut total

C(S) en fonction du seul co ut de rupture I

r

:

C(S) = c

r

I

r

+ c

p

I

p

= c

r

I

r

+ c

p

S

X + I

r

(S)

Do` u lexpression de C(S) :

C(S) = c

p

(S

X) + (c

r

+ c

p

)I

r

(S) (2.4)

18 Chapitre 2. La gestion calendaire de stock en rotation nulle

Revenons maintenant au probl` eme de la d etermination de la solution opti-

male, cest-` a-dire au stock initial S

qui minimise :

C(S) = c

p

(S

X) + (c

r

+ c

p

)I

r

(S)

On a donc que :

C(S + 1) C(S) = c

p

(S + 1

X) + (c

r

+ c

p

)I

r

(S + 1)

c

p

(S

X) (c

r

+ c

p

)I

r

(S)

= c

p

+ (c

r

+ c

p

)(I

r

(S + 1) I

r

(S))

Compte tenu de la relation (2.2) :

C(S + 1) C(S) = c

p

(c

r

+ c

p

)P(X > S)

Les conditions doptimalit e (2.1) deviennent ici :

c

p

(c

p

+ c

r

)P(X > S

) > 0

c

p

(c

p

+ c

r

)P(X > S

1) < 0

ou encore S

optimal si :

P(X > S

) <

c

p

c

p

+ c

r

< P(X > S

1)

(2.5)

Appliquons ceci au cas de lexemple :

c

p

c

p

+ c

r

=

25

25 + 35

= 0, 417

En consultant le tableau donnant P(X > S) (cfr Annexe B), on trouve :

P(X > 3) = 0, 2424 < 0, 417 < P(X > 2) = 0, 4562.

Do` u , par identication terme ` a terme avec (2.5) :

S

= 3.

On en conclut quil est optimale de mettre en production 3 g ateaux chaque matin.

Section 2.3. Cas dune loi de demande continue 19

2.3 Cas dune loi de demande continue

Nous allons illustrer ce cas sur unexemple egalement tir e de Giard[2]. Consid erons

un marchand de journaux qui vent un quotidien ` a 3,5 F lunit e, qui lui-m eme

lacqui` ere ` a 2,8 F aupr` es de son grossiste qui lui reprend les invendus au prix de

2,6 F lunit e.

Le co ut de rupture, c

r

, est li e ` a linvendu et vaut donc la marge b en eciaire,

3,5 F - 2,8 F = 0,7 F tandis que le co ut de possession, c

p

, vaut la perte enregistr ee

par invendu, cest-` a-dire 2,8 F - 2,6 F = 0,2 F.

On suppose que la demande quotidienne suit approximativement une loi nor-

male de moyenne

X = 300 et d ecart type = 20. La question qui se pose

est la suivante : quel est le nombre dexemplaires ` a commander S de mani` ere ` a

minimiser le co ut de gestion :

C(S) = c

p

I

p

(S) + c

r

I

r

(S)

Le co ut de gestion s ecrit dans le cas dune loi continue de la mani` ere suivante :

C(S) = c

p

S

0

(S x)f(x)dx + c

r

S

(x S)f(x)dx

La condition doptimalit e s ecrit dans le cas dune loi continue :

C

(S

) = 0

Comme dans le cas discret, on peut ramener ce co ut ` a une fonction du seul

nombre moyen de ruptures. En effet, la relation (2.3) entre I

r

(S) et I

p

(S) etablie

dans le cas discret reste valable :

I

p

(S) =

S

0

(S x)f(x)dx

=

0

(S x)f(x)dx

S

(S x)f(x)dx

= S

X +

S

(x S)f(x)dx

= S

X + I

r

(S)

On en d eduit ` a nouveau lexpression de C(S) en fonction du seul I

r

(S) :

C(S) = c

p

(S

X) + (c

p

+ c

r

)I

r

(S)

Il faut maintenant etudier la d eriv ee premi` ere de I

r

(S). Par application de la

formule de Leibnitz (cfr Giard [2]), on d emontre le r esultat suivant :

dI

r

(S)

dS

=

S

f(x)dx = P(X > S), (2.6)

20 Chapitre 2. La gestion calendaire de stock en rotation nulle

cest-` a-dire exactement le m eme r esultat analytique que la relation (2.2) etablie

dans le cas discret.

On peut maintenant passer ` a la d etermination de la solution optimale. On

doit donc d eterminer le S qui minimise :

C(S) = c

p

(S

X) + (c

r

+ c

p

)I

r

(S)

On calcule la d eriv ee de C(S) en utilisant la relation (2.6) :

dC(S)

dS

= c

p

(c

r

+ c

p

)P(X > S)

On annule la d eriv ee. Do` u lon tire :

S

optimal si P(X > S

) =

c

p

c

r

+ c

p

(2.7)

Cet optimum est un minimum car la d eriv ee seconde de C(S) est positive. La

d eriv ee de P(X > S) par rapport ` a S est clairement n egative.

Appliquons ceci au cas de lexemple :

P(X > S

) =

c

p

c

r

+ c

p

=

0, 2

0, 2 + 0, 7

= 0, 2222

Comme on ne dispose que de la table de la normale r eduite, il faut r eduire la

variable al eatoire X en lui retranchant sa moyenne et en la divisant par son ecart

type. On obtient :

P

>

S

300

20

= 0, 2222

Par lecture dans la table de la normale r eduite, on d etermine :

t

S

=

S

300

20

= 0, 765

Do` u nalement :

S

= 315, 3 315.

Lapprovisionnement p eriodique optimal est donc de S

= 315.

Avant de passer au cas de stocks ` a rotation non nulle, examinons quelques

indicateurs que lon peut d eduire de la solution optimale.

Section 2.4. Les consequences economiques de la solution optimale 21

2.4 Les cons equences economiques de la solution optimale

2.4.1 La rupture de stock

Le nombre moyen de rupture, I

r

(S) correspond au nombre moyen de demandes

non satisfaites. Dans le cas (discret) de la production de g ateau, le calcul de I

r

(s)

seffectue comme suit :

I

r

(S) =

x>S

(x S)P(X = x)

=

x>S

xP(X = x) S

x>S

P(X = x)

Do` u nalement :

I

r

(S) =

x>S

xP(X = x) SP(x > S)

Le premier terme correspond ` a un calcul tronqu e de la moyenne. Pour la distribu-

tion de Poisson de param` etre , on montre que :

x>S

xP(X = x) = P(X > S 1)

Do` u lon tire nalement :

I

r

(S) = P(X > S 1) SP(X > S)

(2.8)

Ce qui nous donne dans le cas de lexemple :

I

r

(S

= 3) = 2, 5P(X > 2) 3P(X > 3)

= 2, 5 0, 4562 3 0, 2424

= 0, 4133.

Dans le cas de la vente de journaux (loi de demande continue), le calcul de I

r

(S)

seffectue par lint egrale suivante :

I

r

(S) =

S

(x S)f(x)dx

=

S

xf(x)dx S

S

f(x)dx

Do` u lon tire

I

r

(S) =

S

xf(x)dx SP(x > S)

22 Chapitre 2. La gestion calendaire de stock en rotation nulle

Le premier terme correspond ` a nouveau ` a un calcul tronqu e de la moyenne. On

peut montrer que si X suit une distribution normale N(, ), on obtient la formule

suivante :

I

r

(S) = [f(t

S

) t

S

P(t > t

S

)] = g(t

S

)

avec :

t

S

=

S

X

et f(t

S

) =

e

t

2

S

/2

2

Appliquons ceci aux donn ees num eriques de lexemple pour lequel

t

s

=

315 300

20

= 0, 75.

La table B.3 donne directement :

g(t

S

= 0, 75) = 0, 1312

Lapplication de la formule donne donc :

I

r

(S) = 20 0, 1312 = 2, 624.

2.4.2 Le stock moyen poss ed e

Le stock moyen poss ed e, I

p

(S), correspond dans le cas de stock ` a rotation nulle

au stock r esiduel moyen. Cet indicateur sobtient ` a partir de la rupture moyenne

aussi bien dans le cas discret que dans le cas continu par la relation (2.3) rappel ee

ci-dessous :

I

p

(S) = S

X + I

r

(S)

Pour le p atissier, on aura donc :

I

p

(S

= 3) = (3 2, 5) + 0, 4133 = 0, 9133 g ateaux.

Pour le marchand de journaux, on aura :

I

p

(S

= 315) = (315 300) + 2, 624 = 17, 624 journaux.

Remarquez que, dans les deux cas, le stock r esiduel se calcule comme le stock

initial diminu e de la demande satisfaite.

Section 2.4. Les consequences economiques de la solution optimale 23

2.4.3 Le co ut moyen

Le co ut moyen C(S) peut etre calcul e par la relation suivante :

C(S) = c

r

I

r

(S) + c

p

I

p

(S)

Pour lexemple du p atissier, on obtient :

C(S) = 35 0, 4133 + 25 0, 9133 = 14, 46 + 22, 83 = 37, 30 F.

Pour lexemple du marchand de journaux, on obtient :

C(S) = 0, 7 2, 624 + 0, 2 17, 624 = 5, 36 F.

2.4.4 La marge nette moyenne

La marge nette moyenne, not ee B(S), est egale au produit de la marge unitaire,

m

u

, par la demande moyenne, diminu e du co ut de stockage :

B(S) = m

u

X C(S) (2.9)

Donnons quelques explications sur cette formule. Deux cas sont possibles quant

aux ventes manqu ees (aux ruptures de ventes) :

Soit les ventes manqu ees sont perdues, et dans ce cas, le co ut de rupture est

la marge b en eciaire. La formule (2.9) devient dans ce cas :

B(S) = c

r

X c

r

I

r

(S) c

p

I

p

(S)

= c

r

(

X I

r

(S)) c

p

I

p

(S)

Le b en ece net est donc la marge b en eciaire sur les ventes r ealis ees moins

le co ut des invendus.

Soit les ventes manqu ees sont diff er ees, et dans ce cas, la marge b en eciaire

sera r ealis ee sur lensemble de la demande exprim ee

X, ce qui justie di-

rectement la formule (2.9) .

Lapplication de cette relation ` a lexemple num erique du p atissier donne :

B(S) = m

u

X C(S) = 35 2, 5 37, 30 = 50, 20 F.

tandis que pour le marchand de journaux, elle donne :

B(S) = m

u

X C(S) = 0, 7 300 5, 36 = 204, 64 F.

Nous verrons au chapitre suivant le cas de stock ` a rotation non nulle.

24 Chapitre 2. La gestion calendaire de stock en rotation nulle

2.5 Exercices

2.1. Achat de pi` eces de rechange. Ling enieur en chef dune usine passe la

commande dun mod` ele de pi` eces d etach ees dune machine pour laquelle

il craint un approvisionnement difcile. Les cons equences dun arr et de la

machine ` a cause dun retard de livraison de la pi` ece sont particuli` erement

on ereuses : le co ut dun arr et de la production pour manque de pi` ece est

de 25.000 F. En achetant cette pi` ece en m eme temps que la machine, le

co ut unitaire dapprovisionnement est de 1.000 F. Lexp erience pass ee de

ling enieur lincite ` a estimer la distribution des pannes sur la dur ee de vie

du mat eriel, par une loi de Poisson de param` etre 1. La possession de pi` ece

au del` a de la dur ee de vie de la machine est sans valeur vu lobsolescence

technique rapide de la machine.

(a) Quelle est la politique optimale ` a suivre ?

(b) Quel est le co ut nancier de cette politique de commande de pi` eces de

rechange ?

2.2. Ventes dhebdomadaires. Un libraire commande r eguli` erement un hebdo-

madaire aupr` es de son grossiste. Son co ut dachat est de 12 F et son prix

de vente 16 F. On suppose que les ventes hebdomadaires suivent une loi

normale de moyenne 30 et d ecart type 5.

(a) Quel est le nombre dexemplaires ` a commander aupr` es de son grossiste

chaque semaine si le co ut de reprise est de 10 F ?

(b) Quelle est sa marge nette moyenne ?

2.3. Ventes de eurs. Un epicier va chercher deux fois par semaine des eurs

coup ees au march e en gros de sa ville. En effet, au del` a de trois jours, il ne

peut plus les revendre. Son co ut dachat dune botte de eurs est de 50 F et

son prix de vente 75 F. On suppose que la demande de bottes de eurs suit

une loi de Poisson. En moyenne, 30 clients se pr esentent chaque semaine

pour ce produit.

(a) Quel est le nombre de bottes de eurs coup ees ` a aller chercher le lundi

matin et le jeudi matin ?

(b) Combien de clients en moyenne sortent de son magasin par semaine

sans eurs ?

(c) Quel est le nombre moyen de bottes de eurs jet ees par semaine ?

Chapitre 3

Gestion calendaire de stock ` a rotation non

nulle

3.1 Introduction

Pour rappel, on parle de stocks ` a rotation non nulle lorsque les invendus dune

p eriode seront vendus aux p eriodes suivantes. Cest de loin le cas le plus r epandu.

La variable de commande du syst` eme est S, le niveau de recompl` etement,

cest-` a-dire le niveau du stock que lon cherche ` a retrouver p eriodiquement. Re-

marquons une diff erence fondamentale avec le cas de stocks ` a rotation nulle. En

effet, la commande ` a passer pour un approvisionnement en d ebut de p eriode nest

plus xe. Deux cas sont possibles :

Il reste un stock r esiduel positif : dans ce cas, on commande la diff erence

entre S et le stock r esiduel;

Le stock r esiduel est nul : dans ce cas, on commande S augment e des

demandes non satisfaites de la p eriode pr ec edente qui ont pu etre report ees.

3.2 Exemple de l electricien

Pour illustrer le processus de d etermination de S

, le niveau optimal de recompl` e-

tement, cest-` a-dire celui qui minimise le co ut :

C(S) = c

p

I

p

(S) + c

r

I

r

(S),

nous consid erons lexemple suivant de la ventes dampoules d eclairage tir e de

Giard [2].

On suppose que la demande hebdomadaire dampoules de 60 Watt suit une loi

normale de moyenne 300 et d ecart type 20. Le r eapprovisionnement se fait en

25

26 Chapitre 3. Gestion calendaire de stock ` a rotation non nulle

d ebut de semaine chez le grossiste au prix dachat de 3 F lunit e. Les ampoules

sont vendues au prix de 3,5 F lunit e. On suppose un taux dopportunit e de 20 %

lan. Do` u un co ut de possession annuel par ampoule en stock de :

3 F 0, 2 = 0, 6 F.

Pour arriver ` a un co ut de possession hebdomadaire, il faut tenir compte du nombre

de semaines sur lesquelles la demande sexprime. Ici, on suppose le magasin

ouvert 52 semaines par an. Do` u un co ut unitaire de possession :

c

p

= 0, 6 F /52 = 0, 0115 F

Remarquons qu` a la diff erence du cas de stock ` a rotation nulle, la perte li ee ` a une

ampoule en stock nest plus son prix dachat mais la perte nanci` ere due au gel en

stock de son prix dachat durant une semaine.

Calculons maintenant le co ut unitaire de rupture : il correspond ` a la marge non

r ealis ee par ampoule :

3, 5 F 3 F = 0, 5 F.

La question qui se pose est la suivante : quel est le niveau de recompl` etement

optimal S

?

Pour le calcul du stock moyen poss ed e, il faudra distinguer deux cas de gure :

1. le cas o` u la demande observ ee est sup erieure au niveau de recompl` etement;

2. le cas o` u la demande observ ee est inf erieure au niveau de recompl` etement.

Supposons, pour xer les id ees, quun niveau de recompl` etement de 320 ait

et e choisi.

1. Cas dune demande inf erieure ` a S : dans ce cas, il ny a pas de rupture

de stock. Cest lexemple dune demande observ ee de 310. Le stock de n

de p eriode vaut donc :

320 310 = 10 ampoules.

En ce qui concerne l evolution du stock, on peut supposer que la demande

de 310 ampoules est egalement r epartie sur toute la semaine et on peut faire

une interpolation lin eaire comme ` a la gure 3.1

On en d eduit le stock moyen poss ed e :

I

p

(S) =

320 + 10

2

=

S + (S x)

2

Section 3.2. Exemple de lelectricien 27

S = 320

x = 310

T = 5 jours

S x = 10

Figure 3.1: Evolution du stock

On en conclut donc que :

Si x < S : I

p

(S) =

S + (S x)

2

(3.1)

2. Cas dune demande sup erieure ` a S : dans ce cas, on observe une rupture

de stock. Cest le cas, par exemple, dune demande observ ee de 350. On

va maintenant d eterminer ` a partir de quand le stock est nul. La demande,

comme dans le cas sans rupture, est suppos ee uniform ement r epartie sur

la semaine de cinq jours (cfr gure 3.2). La demande journali` ere est donc

S = 320

x = 350

T = 5 jours

x S = 30

s = 0

Figure 3.2: Evolution du stock en cas de rupture

350

5

= 70 ampoules par jour. Et l evolution du stock moyen poss ed e peut

etre obtenue par :

S(t) = 320 70t.

Ce stock est nul pour :

t =

320

70

= 4, 57 jours =

S

x/T

28 Chapitre 3. Gestion calendaire de stock ` a rotation non nulle

Le stock moyen poss ed e vaut : (320 + 0)/2 = 160 sur 4,57 jours. Do` u le

stock moyen poss ed e :

I

p

(S) = 160

4, 57

5

+ 0

5 4, 57

5

=

320

2

320

350

=

S

2

S

x

En g en eral :

Si x > S : I

p

(S) =

S

2

S

x

Cette formule donne une solution analytique au probl` eme de la d etermination

du niveau optimal de recompl` etement S

assez difcile ` a mettre en uvre.

Une hypoth` ese simplicatrice, ` a savoir que la rupture se produit en n de

p eriode permet deffectuer des calculs simpli es. Sous cette hypoth` ese, le

stock varie entre S et 0 et donc :

Si x > S : I

p

(S) =

S

2

(3.2)

3.3 D etermination de la solution optimale

Sous cette hypoth` ese simplicatrice, nous allons pouvoir d eterminer le niveau de

recompl` etement optimal. Le co ut de gestion s ecrit :

C(S) = c

p

I

p

(S) + c

r

I

r

(S)

Pour le calcul du stock moyen poss ed e I

p

(S), il faut dissocier le cas o` u la

demande x est inf erieure ` a S de celui o` u elle est sup erieure ` a S :

I

p

(S) =

S

0

(S

x

2

)f(x)dx +

S

2

S

f(x)dx

Tandis que le nombre moyende ruptures, I

r

(S), peut se calculer comme lint egrale :

I

r

(S) =

S

(x S)f(x)dx

On peut maintenant tirer lexpression de I

p

(S) en fonction de I

r

(S) :

I

p

(S) =

S

0

(

S

2

+

S x

2

)f(x)dx +

S

2

S

f(x)dx

=

S

2

0

f(x)dx +

1

2

S

0

(S x)f(x)dx

=

S

2

+

1

2

0

(S x)f(x)dx

S

(S x)f(x)dx

=

S

2

+

S

2

X

2

+

I

r

(S)

2

Section 3.3. Determination de la solution optimale 29

On obtient donc la relation suivante :

I

p

(S) = S

X

2

+

I

r

(S)

2

(3.3)

On peut donc exprimer C(S) en fonction du seul I

r

(S) :

C(S) = c

p

I

p

(S) + c

r

I

r

(S) = c

p

[S

X

2

+

I

r

(S)

2

] + c

r

I

r

(S)

Do` u nalement :

C(S) = c

p

(S

X

2

) + (c

r

+

c

p

2

)I

r

(S)

Dans le cas dune loi de demande continue, il suft dannuler la d eriv ee premi` ere

dC(S)

dS

= c

p

+ (c

r

+

c

p

2

)

dI

r

(S)

dS

= c

p

+ (c

r

+

c

p

2

)[P(X > S

)] = 0

do` u nalement :

P(X > S

) =

c

p

c

r

+ c

p

/2

(3.4)

Appliquons ceci aux donn ees num eriques de notre exemple de ventes dam-

poules electriques. Par la relation (3.4) :

P(X > S

) =

0, 01154

0, 5 + 0, 01154/2

= 2, 28%

Ce qui peut se r ecrire comme suit :

P

>

S

300

20

= 0, 0228

La lecture dans la table normale r eduite nous donne :

t

S

= 2 =

S

300

20

Do` u, le niveau optimal de recompl` etement :

S

= 340.

30 Chapitre 3. Gestion calendaire de stock ` a rotation non nulle

3.3.1 Cons equences de la solution optimale

Tout comme dans le cas de stock ` a rotation nulle, on peut d eduire les principaux

indicateurs de la solution optimale choisie :

Le nombre moyen de rupture se calcule par la formule suivante :

I

r

(S

) = [f(t

S

) t

S

P(t > t

S

)] = g(t

S

)

= 20 0, 0084

= 0, 168

Le stock moyen poss ed e se calcule ` a partir de la formule

I

p

(S

) = S

X

2

+

I

r

(S

)

2

= 340

300

2

+

0, 168

2

= 190, 08

Le co ut moyen de stockage se calcule comme

C(S

) = c

p

I

p

(S

) + c

r

I

r

(S

)

= 0, 01154 190, 08 + 0, 5 0, 168

= 2, 28 F

La marge hebdomadaire moyenne nette se calcule comme :

B(S

) = m

u

X C(S

)

= 0, 5 300 2, 28

= 147, 72 F

3.4 Cas dune loi de demande discr` ete

Terminons ce chapitre en voyant les formules de calcul dans le cas dune loi de

demande discr` ete pour la gestion de stock ` a rotation non nulle.

Le stock moyen poss ed e se calcule dans le cas discret comme suit :

I

p

(S) =

S1

0

(S

x

2

)P(X = x) +

S

S

2

P(X = x)

=

S1

0

(S

x

2

)P(X = x) +

S

2

P(X S)

Section 3.4. Cas dune loi de demande discr`ete 31

Tandis que le nombre moyen de ruptures se calcule par :

I

r

(S) =

x=S+1

(x S)P(X = x)

Exprimons ce stock moyen poss ed e en fonction du nombre moyen de rupture :

I

p

(S) =

S1

0

(

S

2

+

S

2

x

2

)P(X = x) +

S

2

S

P(X = x)

=

1

2

[S +

S

0

(S x)P(X = x)]

=

S

2

+

1

2

0

(S x)P(X = x)

1

2

S

(S x)P(X = x)

=

S

2

+

S

2

X

2

+

I

r

(S)

2

On obtient donc la relation suivante entre I

p

et I

r

:

I

p

(S) = S

X

2

+

I

r

(S)

2

(3.5)

cest-` a-dire exactement la m eme formule que dans le cas continu.

On peut donc exprimer C(S) en fonction du seul I

r

(S) :

C(S) = c

p

I

p

(S) + c

r

I

r

(S)

= c

p

[S

X

2

+

I

r

(S)

2

] + c

r

I

r

(S)

= c

p

(S

X

2

) + (c

r

+

c

p

2

)I

r

(S)

Par des calculs analogues ` a ceux du cas de la rotation nulle, on d etermine nalement

le niveau optimal de recompl` etement S

par la formule suivante :

P(X > S

)

c

p

c

r

+ c

p

/2

P(X > S

1)

(3.6)

3.4.1 Cons equences de la solution optimale

Si la loi de demande est du type Poisson, I

r

(S), le nombre moyen de demandes

non satisfaites, se calcule par la m eme formule que pr ec edemment :

I

r

(S) = P(X > S 1) SP(X > S)

On en d eduit le stock moyen poss ed e par la formule :

I

p

(S) = S

X

2

+

I

r

(S)

2

32 Chapitre 3. Gestion calendaire de stock ` a rotation non nulle

3.5 Exercices

3.1. Ventes de calculatrices. Un etablissement sp ecialis e dans la distribution

de calculatrices electroniques a un produit vendu couramment tout au long

de lann ee. Il sagit dune calculatrice scientique qui est achet ee 45 F

et revendue 55 F. Le taux dopportunit e utilis e est de 20 %. La demande

hebdomadaire de ce mod` ele est denviron 5 calculatrices, et il y a tout lieu

de penser que le mod` ele de Poisson est utilisable. La soci et e est ouverte

52 semaines par an, les d elais dapprovisionnement sont n egligeables, les

demandes non satisfaites sont consid er ees comme perdues. La p eriode de

r evision calendaire T est de deux semaines.

(a) On demande de calculer le niveau optimal de recompl` etement du stock.

(b) On calculera les cons equences de cette politique que sont le nombre

moyen de ventes manqu ees et le stock moyen poss ed e.

(c) On en d eduira la marge nette moyenne B(S).

3.2. Ventes de r eveils electroniques. La soci et e commercialise egalement un

r eveil electronique qui connat une grande popularit e. La demande sur une

semaine suit approximativement une loi normale de moyenne 100 et d ecart-

type 30. La m eme politique de gestion calendaire est suivie. Les donn ees

de co ut sont les m emes que celles des calculatrices. La p eriode de r evision

calendaire T est aussi de deux semaines.

(a) Calculez le niveau de recompl` etement optimal.

(b) Calculez les cons equences de cette politique que sont le nombre moyen

de ventes manqu ees et le stock moyen poss ed e.

(c) En d eduire la marge nette moyenne B(S).

3.3. Ventes de sapin de No el. Un producteur de sapin de no el doit d ecider

de la quantit e ` a mettre en production chaque ann ee. Les ventes annuelles

concentr ees sur la premi` ere quinzaine de d ecembre suivent une loi normale de

moyenne 30.000 et d ecart type 200. Le co ut de production est de 10 EURO

lunit e et le prix de vente de 24 EURO. Le producteur travaille uniquement

sur commande de sorte quil ne coupe que les arbres demand es lann ee

courante. Quelle quantit e doit-il mettre en production pour minimiser son

co ut de gestion ? On suppose un taux dopportunit e de 10 % lan.

Chapitre 4

La gestion par point de commande

4.1 Introduction

La gestion calendaire se caract erise, comme nous lavons vu au chapitre 1 par :

des commandes ` a intervalles xes dont la p eriodicit e est not ee T;

un niveau de commande variable : qui vaut la diff erence entre S, le niveau

de recompl` etement et R, le stock r esiduel (en cas de rotation non nulle de

stock).

La gestion par point de commande se caract erise, elle, au contraire par :

un montant de commande constant : cette quantit e economique de com-

mande sera not ee q;

une p eriodicit e de commande variable (lorsquon est en univers al eatoire) :

on commande lorsque le stock passe en dessous du point de commande, s.

On examinera successivement les deux cas de gures que sont :

1. La gestion (q, s) en univers certain. Comme, dans ce cas, la demande est

certaine, on commande avant rupture de stock et il ny a pas de co ut de

rupture. La variable de d ecision q, le montant de la commande, sera

d etermin ee de mani` ere ` a minimiser le co ut de gestion qui ne comprend que

deux termes :

C(q) = c

c

I

c

(q) + c

p

I

p

(q)

2. La gestion (q, s) en univers incertain. Dans ce cas, le co ut de rupture

intervient aussi. Les variables de d ecision que sont q, le montant des

33

34 Chapitre 4. La gestion par point de commande

commandes et s, le point de commande seront d etermin es de mani` ere ` a

minimiser le co ut de gestion qui comprend trois termes :

C(q, s) = c

c

I

c

(q, s) + c

p

I

p

(q, s) + c

r

I

r

(q, s)

4.2 D etermination du point de commande en univers certain

Nous allons illustrer la d etermination de la quantit e economique de commande en

univers certain sur un exemple tir e de Giard [2] . Il sagit dun ustensile de cuisine

achet e par un supermarch e au prix unitaire de 30 F. La demande annuelle, que

nous noterons D, est estim ee ` a 2 400 unit es. Cette demande est consid er ee comme

uniforme sur lann ee : cest-` a-dire quelle ne subit pas de variations saisonni` eres.

Vu le caract` ere certain de la demande et du d elai dobtention (ici de 20 jours

ouvrables), on peut eviter toute rupture dapprovisionnement en passant commande

` a temps. On consid` ere que lann ee comporte 48 semaines de 6 jours ouvrables,

soit 288 jours. Le co ut de passation dune commande de 300 F et est ind ependant

de la quantit e command ee. Larticle est vendu 40 F lunit e.

La question qui se pose ici est : Quand commander ?

Ande minimiser le stockposs ed e, le chef de rayona int er et ` a passer commande

exactement 20 jours ouvrables avant la rupture (voir gure 4.1) de mani` ere ` a ce

que le stock soit nul au moment de la livraison. Il evitera ainsi un stock dormant.

Remarquez que cela revient ` a d eclencher la commande au moment o` u il reste

exactement en stock de quoi satisfaire la demande de 20 jours.

Comme le d elai dobtention est de 20 jours ouvrables, cest-` a-dire

L =

20

288

= 0, 069 ann ee,

la demande durant cette p eriode s el` eve ` a :

D L = 2 400

20

288

= 166, 67 articles.

que lon arrondi au point de commande

s = 167.

En g en eral, le point de commande est tel que

s = DL

(4.1)

avec D = demande annuelle;

L = d elai dobtention exprim e en ann ee.

Section 4.3. Determination de la quantite de commande en univers certain35

490

167

niveau du stock

q

quantit e economique de commande

s point de commande

temps

L

L

Figure 4.1: Point de commande

4.3 D eterminationde la quantit e de commande enunivers certain

Le co ut de possession annuel unitaire peut etre calcul e en tenant compte du taux

dopportunit e annuel ici suppos e de 20 % comme :

c

p

= 30 0, 2 = 6 F.

La question qui se pose est la suivante : Quelle est la quantit e q ` a commander

p eriodiquement pour que le co ut annuel moyen soit minimum ?

Avant de d eterminer la quantit e optimale, raisonnons sur une valeur quelconque

de q, par exemple, q = 400. En cas de demande uniforme sur lann ee, on doit

passer commande tous les

400

2 400

=

1

6

ann ee,

cest-` a-dire tous les deux mois. La p eriode economique de commande est donc :

=

q

D

Le nombre moyen de commandes par an vaut :

I

c

(q) =

D

q

Do` u le co ut de commande :

c

c

I

c

(q) = c

c

D

q

= 300

2 400

400

= 1 800 F.

36 Chapitre 4. La gestion par point de commande

Passons maintenant au calcul du stock moyen poss ed e. Pour minimiser le

co ut de possession, on passe commande de mani` ere ` a ce que le stock soit nul au

moment o` u arrivent les nouveaux articles. Le stock varie donc entre q = 400 et 0.

Le stock moyen poss ed e vaut donc :

I

p

=

q + 0

2

=

400 + 0

2

= 200.

Le co ut annuel de possession vaut donc :

c

p

I

p

(q) = 6

400

2

= 1 200 F.

Do` u le co ut annuel de gestion :

C(q = 400) = 6

400

2

+ 300

2 400

400

= 3 000 F.

Nous pouvons maintenant faire une mod elisation du probl` eme pour une quan-

tit e command ee quelconque q. On cherche donc ` a d eterminer la valeur de la seule

variable de d ecision, cest-` a-dire q, la commande p eriodique, qui minimise le

co ut de gestion qui ne comprend que deux termes :

C(q) = c

p

I

p

(q) + c

c

I

c

(q)

On peut g en eraliser les calculs de lexemple ci-dessus. On obtient :

C(q) = c

p

I

p

(q) + c

c

I

c

(q)

= c

p

q

2

+ c

c

D

q

Il est facile de calculer loptimum dune telle fonction. Il suft dannuler sa

d eriv ee premi` ere :

C

(q) = c

p

1

2

c

c

D

q

2

= 0

Do` u le point optimum :

q

2Dc

c

c

p

(4.2)

Cette quantit e est appel ee quantit e de Wilson. V erions quil sagit bien dun

minimum en calculant la d eriv ee seconde :

C(q) = 2c

c

D

q

3

> 0

Section 4.3. Determination de la quantite de commande en univers certain37

Remarquez quau point optimum, on a egalit e des co uts de commande et de

possession. En effet :

c

c

I

c

(q

) = c

c

D

q

= c

c

D

2Dc

c

c

p

=

Dc

c

c

p

2

c

p

I

p

(q

) = c

p

q

2

= c

p

2Dc

c

c

p

2

=

Dc

c

c

p

2

Appliquons ceci ` a lexemple num erique. La quantit e economique de com-

mande vaut donc :

q

2 2 400 300

6

= 489, 9 490

4.3.1 Cons equences de la politique optimale

Examinons les cons equences de la politique optimale. Le stock moyen d etenu

vaudra :

I

p

(q

) =

q

2

=

490

2

= 245.

Et le nombre moyen annuel de commandes vaudra :

I

c

(q

) =

D

q

=

2 400

490

= 4, 898

De ces deux quantit es, on d eduit le co ut annuel de gestion :

C(q

) = c

p

I

p

(q

) + c

c

I

c

(q

)

= 6

490

2

+ 300

2.400

490

= 2 939, 39 F.

On peut en d eduire la marge b en eciaire nette par la formule :

B(q

) = m

u

D C(q

)

= 10 2.400 2939, 39

= 21.060, 61 F.

Enn, on d enit la dur ee optimale de consommation comme lintervalle entre deux

commandes. Elle se calcule par la formule suivante :

=

q

D

=

490

2 400

= 0, 204 ann ees.

38 Chapitre 4. La gestion par point de commande

4.4 Cas dune demande al eatoire

Rappelons les hypoth` eses de base de la gestion par point de commande en univers

certain :

On a une demande certaine uniform ement r epartie sur lann ee;

On a un d elai de livraison certain.

Nous allons g en eraliser ce mod` ele de la mani` ere suivante :

On suppose que la demande est connue en probabilit e mais reste statique,

cest-` a-dire que les caract eristiques de la distribution restent stables dans le

temps.

Nous maintenons lhypoth` ese dun d elai dobtention certain. Ce qui est le

plus souvent le cas.

Nous illustrons ce cas sur lexemple introductif, ` a savoir la vente dustensiles

de cuisine mais en consid erant cette fois que la demande annuelle suit une normale

de moyenne 2 400 et d ecart type 189,74. Le co ut de rupture vaut la marge qui

est ici de 10 F. Le co ut de possession annuel reste de 6 F. Le co ut unitaire de

commande reste de 300 F.

Passons au probl` eme de la d etermination de q et s. Tout dabord, remarquons

que pendant le d elai dobtention de 20 jours la demande est al eatoire. Calculons

les param` etres de sa distribution. Tout dabord, le d elai dobtention de 20 jours

sexprime en fraction dann ee comme :

L =

20

288

ann ees.

La demande X

L

en 20 jours suit une loi Normale

de moyenne :

L

= L =

20

288

2 400 = 167

de variance :

2

L

= L

2

=

20

288

(189, 74)

2

.

En effet, les param` etres de la demande durant 20 jours se d eduisent des param` etres

des ventes annuelles en multipliant la moyenne et la variance (et non l ecart type)

par L. Donc, on obtient un ecart type de :

L

=

20

288

189, 74 = 50.

Section 4.4. Cas dune demande aleatoire 39

4.4.1 D etermination de q et s

La fonction de co ut ` a minimiser fait intervenir les trois variables d etat que sont :

le nombre moyen de commandes, I

c

;

le stock moyen annuel, I

p

;

la rupture moyenne annuelle, I

r

.

C(q, s) = c

c

I

c

(q, s) + c

p

I

p

(q, s) + c

r

I

r

(q, s)

Nous allons obtenir une solution approch ee au probl` eme en effectuant une d e-

termination ind ependante de s et de q en se basant sur lobservation suivante.

Dans lexpression de C, le nombre moyen de commandes d epend essentiellement

de la quantit e command ee q tandis que le nombre moyen de ruptures d epend

essentiellement du point de commande s. On peut donc r ecrire cette expression

comme :

C(q, s) = c

c

I

c

(q) + c

p

I

p

(q, s) + c

r

I

r

(s)

On voit que le terme qui lie le probl` eme en la variable q et le probl` eme en la

variable s est le stock moyen poss ed e I

p

qui d epend ` a la fois de q et de s. On va

d eterminer une solution approch ee en s eparant le probl` eme ` a deux variables en

deux probl` emes ` a une variable de la mani` ere suivante. Le principe pour obtenir

cette solution approch ee est de r esoudre ind ependamment les deux probl` emes

suivant :

1. D eterminer la quantit e economique q en arbitrant entre le co ut de com-

mande et le co ut de possession ` a partir de la demande moyenne comme si

on etait en univers certain.

2. D eterminer le point de commande s en arbitrant entre le co ut de rupture

et le co ut de possession en utilisant la gestion calendaire pendant le d elai

dobtention L, en retenant comme s le niveau de recompl` etement optimal.

Le probl` eme de la d etermination de la quantit e economique de commande nest

rien dautre que le probl` eme etudi e en univers certain si lon remplace la demande

annuelle certaine par la demande annuelle moyenne :

D = = 2 400.

En minimisant le co ut de gestion :

C(q) = c

c

I

c

(q) + c

p

I

p

(q),

40 Chapitre 4. La gestion par point de commande

la solution trouv ee par la formule de Wilson dans le cas certain etait de :

q

= 490.

Le probl` eme de la d etermination du point de commande s est quant ` a lui r esolu

en prenant pour point s le niveau de recompl` etement S qui minimise le co ut dune

gestion calendaire durant le d elai dobtention L :

C(S) = c

p

I

p

(S) + c

r

I

r

(S)

avec I

r

(S), le nombre moyen darticles non fournis durant L et I

p

(S), le stock

moyen poss ed e durant L.

En moyenne, on rencontre le probl` eme de gestion calendaire :

D

q

=

2 400

490

= 4, 9 fois lan

ou encore tous les

288

490

2 400

= 58, 81 jours.

Remarquons cependant que le stock moyen poss ed e I

p

(S) correspond ` a une im-

mobilisation sur 59 jours et non sur les 20 jours. En effet, comme on peut le voir

` a la gure 4.2, si un article reste en stock au moment de larriv ee de la suivante

commande q, ce nest pas durant le d elai dobtention de 20 jours quil va rester

en stock mais durant toute la dur ee optimale de consommation de la commande q,

soit ici 59 jours. Donc le co ut unitaire de possession est de :

c

p

= c

p

q

D

= 6 0, 2042 F/article/59 jours.

En effet, un article encore en stock ` a lissue des 20 jours du d elai dobtention

augmentera dune unit e la valeur du stock durant toute la dur ee d ecoulement de

la suivante commande, cest-` a-dire durant 59 jours. Do` u la fonction objectif :

C(S) = 6 0, 2042I

p

(S) + 10I

r

(S)

En utilisant la gestion calendaire, on d eduit :

P(X > S

) =

c

p

c

r

+ c

p

/2

=

6 0, 2042

10 + 6 0, 2042/2

= 0, 115

La demande X durant le d elai dobtention de 20 jours est une N(167,50). On lit

dans la table de la normale N(0,1) :

P(Z > 1, 2) = 0, 115

Section 4.4. Cas dune demande aleatoire 41

niveau du stock

s

temps

L 20 jours

59 jours

q = 490

q = 490

Figure 4.2: Dur ee de d etention en stock de larticle en trop

Do` u

1, 2 =

S

167

50

Do` u nalement

S

= 227.

4.4.2 Cons equences economiques du choix

Le stockde s ecurit e est d eni comme diff erence entre le niveau de recompl` etement

et la demande moyenne durant L et vaut ici :

227 167 = 60 articles.

Le nombre moyen de commandes d epend uniquement de q et se calcule par la

formule :

I

c

(q) =

D

q

=

2400

490

= 4, 898 commandes.

Le nombre moyen de ruptures au cours dun cycle, not e I

c

r

, se calcule par la

formule de la gestion calendaire :

I

c

r

(s = 227) = g(t

S

= 1, 2) = 50 0, 0561 = 2, 81

Or le nombre de cycles est egal au nombre de commandes I

c

(q). Le nombre moyen

de ventes manqu ees par an s el` eve donc ` a :

I

r

(s) = I

c

(q) I

c

r

(q) = 4, 898 2, 81 = 13, 76 articles

42 Chapitre 4. La gestion par point de commande

Le calcul du stock moyen poss ed e est plus compliqu e car il d epend ` a la fois de s

et de q. On peut montrer (voir Giard [2]) que :

1. en cas de ventes manqu ees perdues :

I

p

(s, q) =

q

2

+ (s DL) +

I

c

r

(s)

2

2. en cas de ventes manqu ees diff er ees :

I

p

(s, q) =

q

2

+ (s DL) +

DL

2q

I

c

r

(S)

o` u I

c

r

(s) note le nombre moyen de ruptures par cycle (durant le d elai dob-

tention).

Dans les deux cas, le co ut de gestion se calcule par la formule :

C(s, q) = c

c

D

q

+ c

p

I

p

(s, q) + c

c

D

q

I

c

r

(s)

Dans le cas pr esent, les ventes manqu ees sont suppos ees perdues pour le super-

march e et donc le stock moyen poss ed e se calcule par la formule suivante :

I

p

(s, q) =

q

2

+ (s DL) +

I

c

r

(s)

2

=

490

2

+ 60 +

2, 81

2

= 306, 405

On en d eduit le co ut de gestion total suivant :

C(s, q) = c

c

I

c

(q) + c

p

I

p

(q, s) + c

r

I

c

(q)I

c

r

(s)

= 300

2 400

490

+ 6 306, 4 + 10

2 400

490

2, 81

= 1 469, 39 + 1 838, 43 + 137, 63

= 3 445, 45

La marge nette moyenne annuelle est obtenue en soustrayant ` a la marge b en e-

ciaire sur la demande moyenne le co ut de gestion annuel :

B(s, q) = m

u

D C(s, q)

= 24 000 3 445, 45

= 20 554, 54

Section 4.5. Exercices 43

4.5 Exercices

4.1. Gestion de lapprovisionnement du stock de transistors. Une soci et e de

distribution de mat eriel et composants electroniques ayant comme client` ele

les artisans r eparateurs de mat eriel hi- grand public est en train de red enir

sa politique dapprovisionnement des stocks. On vous charge de laider dans

cette t ache. Le responsable des achats vous soumet, ` a titre dexemple, le

cas dun transistor dont le prix dachat est de 16 F et dont la consommation

est de 15.000 unit es sur lann ee. La demande est uniform ement r epartie sur

toute lann ee qui comporte 50 semaines douverture. Le co ut de passation

dune commande est estim e ` a 24 F. Par ailleurs, etant donn e l evolution

technique rapide et les risques dobsolescence associ es, on applique un taux

de d etention en stock tr` es elev e : 50 % par an. Pour le moment la technique

des deux casiers est appliqu ee : on dispose de deux casiers, de contenance de

500 transistors. D` es quun casier est vide, on entame le second et on passe

une commande de 500 transistors. Le d elai dobtention de la commande est

dune semaine.

(a) Calculez le co ut de la politique actuelle de gestion de stock. Pour cela,

d eterminez le stock moyen et le nombre de commandes par an.

(b) D eterminez la politique optimale de gestion du stock. Donnez le mon-

tant de la commande et le point de commande.

(c) Quelle est l economie annuelle de votre solution par rapport ` a la tech-

nique des deux casiers utilis ee aujourdhui ?

4.2. Vente de verre de cristal. Un grand magasin vend chaque semaine 150

cartons de six verres du mod` ele Elite. Le co ut dachat de 6 verres est de

8 euros, et le co ut associ e ` a une commande est evalu e ` a 30 euros. Le co ut

de possession utilis e ne fait intervenir quun co ut dopportunit e, lequel se

calcule ` a laide dun taux de 15 %. On suppose que la demande est une

certaine et quil nest pas possible davoir de rupture de stock. La gestion

de stock est du type point de commande.

(a) Calculez la commande optimale.

(b) Le d elai de livraison etant egal ` a deux semaines, d eterminez le point

de commande (lann ee comporte 52 semaines).

(c) Calculez le co ut de gestion de stock correspondant ` a cette solution.

4.3. Vente de verre de cristal en univers al eatoire. La demande hebdomadaire

nest maintenant plus consid er ee comme certaine, mais comme al eatoire.

Elle suit une loi normale de moyenne 150 et d ecart-type 50. Le co ut de

44 Chapitre 4. La gestion par point de commande

rupture est estim e ` a 2 euros, parce que la demi-douzaine est vendue 10

euros et que la direction estime que la rupture de stock de cet article nest

pas pr ejudiciable ` a son image de marque. Calculez le nouveau point de

commande, le nombre moyen annuel de demi-douzaines de verres que le

grand magasin na pas et e en mesure de vendre, le stock moyen poss ed e

ainsi que le co ut de gestion annuel.

4.4. Ventes de carafes ` a eau. Un supermarch e vend des carafes ` a eau 50 F. Il

les ach` ete aupr` es de son fournisseur 35 F. La demande hebdomadaire suit

une loi de Poisson de param` etre 5. On utilise un taux dopportunit e de

15 % lan. Le co ut de passation dune commande est de 30 F. Le d elai

dapprovisionnement est de deux semaines.

(a) Quelle est la quantit e ` a commander ?

(b) Quel est le niveau de stock qui doit d eclencher la commande ?

(c) Quel est le nombre moyen de clients non satisfaits pendant le d elai de