You might also like

- Contoh Proposal Pengajuan Pinjaman Modal Usaha4Document52 pagesContoh Proposal Pengajuan Pinjaman Modal Usaha4Ga Sanghiang Gaharu Bengkayang100% (3)

- Studi Kelayakan Bisnis 3Document25 pagesStudi Kelayakan Bisnis 3New BeeNo ratings yet

- Kur LinkageDocument27 pagesKur LinkageMula Tua Lubis100% (1)

- Sop PerkreditanDocument9 pagesSop PerkreditanImran100% (1)

- Pedagogi Abad Ke-21Document12 pagesPedagogi Abad Ke-21Mathialaggan Nadarajan100% (3)

- Tugas Pembiayaan AgribisnisDocument3 pagesTugas Pembiayaan Agribisnisedy hartantoNo ratings yet

- Sumber-Sumber Pembiayaan Untuk Agribisnis PDFDocument15 pagesSumber-Sumber Pembiayaan Untuk Agribisnis PDFWasis VidyaNo ratings yet

- Dwi-Pa-07-Modal Dan Pembiayaan AgribisnisDocument29 pagesDwi-Pa-07-Modal Dan Pembiayaan AgribisnisRahayu SNo ratings yet

- Slide 3 DPD PDFDocument19 pagesSlide 3 DPD PDFSalem KhanNo ratings yet

- Kelompok 1 KUR MicrofinanceDocument14 pagesKelompok 1 KUR MicrofinanceFegi IrawanNo ratings yet

- Pembiayaan AgribisnisDocument3 pagesPembiayaan AgribisnisfranciswoodNo ratings yet

- UMKMDocument10 pagesUMKMmaulidans1No ratings yet

- Assignment HBLS1203Document11 pagesAssignment HBLS1203Jamalludin Hj JunliNo ratings yet

- 5 Peranan Modal Dalam Pengembangan PertanianDocument29 pages5 Peranan Modal Dalam Pengembangan PertanianiqbalNo ratings yet

- Kelembagaan Agribisnis SaprodiDocument21 pagesKelembagaan Agribisnis Saprodiratih apriNo ratings yet

- Proposal Replanting EditedDocument3 pagesProposal Replanting EditedHarris Hermawan75% (4)

- Pengembangan UKMDocument41 pagesPengembangan UKMAchkam Agung100% (1)

- Kredit Pangan PDFDocument39 pagesKredit Pangan PDFAprian AhmadNo ratings yet

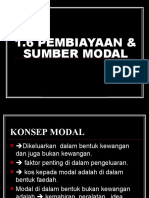

- 1.6 Pembiayaan & Sumber ModalDocument55 pages1.6 Pembiayaan & Sumber ModalhaidahafiywafiyNo ratings yet

- 11.akses PermodalanDocument2 pages11.akses PermodalanArie SatriyaNo ratings yet

- Bisnis InternasionalDocument9 pagesBisnis InternasionalEno AyundaNo ratings yet

- Proposal TKM Lanjutan 2023 - Jenit Candra KiranaDocument13 pagesProposal TKM Lanjutan 2023 - Jenit Candra KiranaIlonk BelonkNo ratings yet

- Studi Kelayakan Usaha PertanianDocument5 pagesStudi Kelayakan Usaha PertanianSaurma PangaribuanNo ratings yet

- Jenis Dan SKala Usaha Pertemuan 6Document47 pagesJenis Dan SKala Usaha Pertemuan 6kevinNo ratings yet

- Rancangan Perniagaan Pertanian Lada HitamDocument23 pagesRancangan Perniagaan Pertanian Lada Hitamnadzimuddin bustamanNo ratings yet

- Sumber-Sumber Modal Agribisnis 2 OkDocument26 pagesSumber-Sumber Modal Agribisnis 2 OkYuan DirgantaraNo ratings yet

- Kegiatan Usaha Primer Meliputi Usaha Di BidangDocument6 pagesKegiatan Usaha Primer Meliputi Usaha Di BidangTriana AprilianiNo ratings yet

- Pedum One RoofDocument29 pagesPedum One RoofyarisdiyantoNo ratings yet

- Materi 9 - Produk Perbankan (2) KreditDocument27 pagesMateri 9 - Produk Perbankan (2) KreditDindaaNo ratings yet

- Kandang - in Annual Report 2019Document24 pagesKandang - in Annual Report 2019apriknNo ratings yet

- Kur Bni 2017Document15 pagesKur Bni 2017Askrindo Cabang SemarangNo ratings yet

- Buku Saku Umkm InfoDocument16 pagesBuku Saku Umkm InfoSyifa Dewi AmaliaNo ratings yet

- Entrepreneur-Compressed CompressedDocument31 pagesEntrepreneur-Compressed CompressedPradilla Permata SariNo ratings yet

- Maklumat Berkenaan SME BankDocument8 pagesMaklumat Berkenaan SME BankhondabulatNo ratings yet

- Pedoman Kur Sektor Pertanian 2020.1Document67 pagesPedoman Kur Sektor Pertanian 2020.1Arrie StradlinNo ratings yet

- Bab 3 F5Document21 pagesBab 3 F5Cikgu NurNo ratings yet

- Bank Dan Lembaga Keuangan LainnyaDocument11 pagesBank Dan Lembaga Keuangan LainnyaSarra Rainy AndrawinaNo ratings yet

- 6 DombaDocument9 pages6 DombaPutri AgustinaNo ratings yet

- Pemasaran Udang GalahDocument18 pagesPemasaran Udang GalahJoe TsEn100% (2)

- Cara Memperoleh Modal Dan Mengajukan PinjamanDocument8 pagesCara Memperoleh Modal Dan Mengajukan PinjamanSepti SafriantiNo ratings yet

- Kredit Cinta RakyatDocument12 pagesKredit Cinta Rakyatsaepul mubarokNo ratings yet

- Jagonya Logistik Pendingin: Business IdeaDocument2 pagesJagonya Logistik Pendingin: Business IdeaPatricia ManurungNo ratings yet

- Tugas Studi Kelayakan Usaha PeternakanDocument8 pagesTugas Studi Kelayakan Usaha PeternakanniisakrmhhNo ratings yet

- Usaha Mikro, Kecil Dan Menengah (Umkm)Document15 pagesUsaha Mikro, Kecil Dan Menengah (Umkm)Valentina HerlambangNo ratings yet

- Tabung Ekonomi BeliaDocument8 pagesTabung Ekonomi Beliathrasher115No ratings yet

- 00 Tugas PaiDocument6 pages00 Tugas Paitalitha azzariaNo ratings yet

- Panduan Umum CFP 2019 - DD DompetDhuafa 20190116 065156Document9 pagesPanduan Umum CFP 2019 - DD DompetDhuafa 20190116 065156pasifikNo ratings yet

- Kebijakan Kredit, Investasi Dan Infrastruktur PertanianDocument25 pagesKebijakan Kredit, Investasi Dan Infrastruktur PertanianPhilips 160ENo ratings yet

- Laporan SKB PertanianDocument7 pagesLaporan SKB PertanianFaris AfrizalNo ratings yet

- Tuas Kelompok Pak HerniDocument9 pagesTuas Kelompok Pak HerniArif SolehNo ratings yet

- BLM Keringanan Inves. PertanianDocument27 pagesBLM Keringanan Inves. PertanianAndrew TakumansangNo ratings yet

- Pundi Posdaya Bank BPD DiyDocument6 pagesPundi Posdaya Bank BPD DiyAditya Bin MuthoharNo ratings yet

- Sesi 7 OkDocument12 pagesSesi 7 OkArson WelayNo ratings yet

- UMKM Sektor PertanianDocument11 pagesUMKM Sektor PertanianArdiansyah JaplaniNo ratings yet

- Alokasi Dana Dalam Bentuk Pemberian KreditDocument25 pagesAlokasi Dana Dalam Bentuk Pemberian KreditSonya MarbunNo ratings yet

- Snek RiaDocument35 pagesSnek RiaAzree YaacobNo ratings yet

- Program Tranformasi EkonomiDocument47 pagesProgram Tranformasi EkonomiSofian OthmanNo ratings yet

- Animatul Syariati 20200102283 Sesi 12Document5 pagesAnimatul Syariati 20200102283 Sesi 12Animatul SyariatiNo ratings yet

- 02 Presentasi BMT Baitul ManshurinDocument19 pages02 Presentasi BMT Baitul ManshurinJulis PitangsoNo ratings yet

- TRADEWYX, MENJUAL LEBIH BANYAK DI PASAR DI BERBAGAI NEGARA BAGIANFrom EverandTRADEWYX, MENJUAL LEBIH BANYAK DI PASAR DI BERBAGAI NEGARA BAGIANNo ratings yet

- Pendidikan Moral Borang PBDocument1 pagePendidikan Moral Borang PBFelisca Lg100% (1)

- Silibus Pengajian MoralDocument6 pagesSilibus Pengajian MoralFelisca LgNo ratings yet

- Garis Panduan Bidang Tugas Di Bawah UnitDocument31 pagesGaris Panduan Bidang Tugas Di Bawah UnitFelisca LgNo ratings yet

- Borang Kelulusan Menggunakan Kenderaan SendiriDocument2 pagesBorang Kelulusan Menggunakan Kenderaan SendiriFelisca LgNo ratings yet

- Modul Penuh Mentor MenteeDocument237 pagesModul Penuh Mentor Menteejamalmohdnoor100% (1)

- Co - Mpu2322 Pengajian MoralDocument8 pagesCo - Mpu2322 Pengajian MoralFelisca LgNo ratings yet

- NotesDocument10 pagesNotesFelisca LgNo ratings yet

- NotesDocument10 pagesNotesFelisca LgNo ratings yet

- Masalah BurmaDocument40 pagesMasalah BurmaFizHaron50% (2)

- Sejarah BurmaDocument24 pagesSejarah BurmaFelisca LgNo ratings yet

- BurmaDocument8 pagesBurmaFelisca Lg100% (1)

- Talib Samat - Masalah Dan Cabaran Rumpunan Melayu Champa Di Fullerton, California Amerika Syarikat PDFDocument12 pagesTalib Samat - Masalah Dan Cabaran Rumpunan Melayu Champa Di Fullerton, California Amerika Syarikat PDFFelisca LgNo ratings yet

- Alfi RevolusiDocument10 pagesAlfi RevolusiM. ZAMRONI IWANNo ratings yet

- BurmaDocument8 pagesBurmaFelisca Lg100% (1)

- Peningkatan Hasil Pendidikan Nilai-Nilai Kehidupan Sosial Melalui Penerapan Pembelajaran KooperatifDocument11 pagesPeningkatan Hasil Pendidikan Nilai-Nilai Kehidupan Sosial Melalui Penerapan Pembelajaran KooperatifFelisca LgNo ratings yet

- Noryati Mohd JomuinDocument42 pagesNoryati Mohd JomuinpdaaaaNo ratings yet

- S Sej 0705760 Chapter1Document13 pagesS Sej 0705760 Chapter1Felisca LgNo ratings yet

- Kertas Objektif Omr Sekolah Rendah PDFDocument2 pagesKertas Objektif Omr Sekolah Rendah PDFHer MayNo ratings yet

- Garis Panduan PenulisanDocument53 pagesGaris Panduan PenulisanizzatiNo ratings yet

- PosterDocument1 pagePosterFelisca LgNo ratings yet

- BurmaDocument17 pagesBurmaFelisca LgNo ratings yet

- Empat Pelajar Disyaki Terbabit Gengsterisme Ditahan Di Pulau Pinang - Jenayah - Berita HarianDocument4 pagesEmpat Pelajar Disyaki Terbabit Gengsterisme Ditahan Di Pulau Pinang - Jenayah - Berita HarianFelisca LgNo ratings yet

- Hak Asasi Manusia - 12Document3 pagesHak Asasi Manusia - 12Felisca LgNo ratings yet

- Komunik KeluargaDocument19 pagesKomunik KeluargaPatrick RamosNo ratings yet

- RPH MoralDocument6 pagesRPH Moralnitha_xaviorNo ratings yet

- GJ at 1520120201Document14 pagesGJ at 1520120201Edot MokhtarNo ratings yet

- Action ResearchDocument4 pagesAction ResearchFelisca LgNo ratings yet

- Alam SekitarDocument10 pagesAlam SekitarFelisca LgNo ratings yet