You might also like

- Manual de Espanol Urgente AbreviaturasDocument3 pagesManual de Espanol Urgente AbreviaturasGaboNo ratings yet

- Manual de Estilo CLARINDocument19 pagesManual de Estilo CLARINGabo42% (12)

- Violación (1)Document14 pagesViolación (1)Ed OrtizNo ratings yet

- Manual de Espanol Urgente Sobre LexicoDocument62 pagesManual de Espanol Urgente Sobre LexicoViviana Inés FerraroNo ratings yet

- Los Buenos Modales - Muy InteresanteDocument4 pagesLos Buenos Modales - Muy InteresanteGaboNo ratings yet

- Frases Que Matan de RisaDocument87 pagesFrases Que Matan de Risasacky_1702100% (7)

- ManualDocument30 pagesManualleorod57No ratings yet

- El Dios de Abraham, de Isaac y de JacobDocument122 pagesEl Dios de Abraham, de Isaac y de JacobGabo100% (2)

- Plan de Racionamiento Eléctrico de Enelco (Costa Oriental Del Lago)Document9 pagesPlan de Racionamiento Eléctrico de Enelco (Costa Oriental Del Lago)GaboNo ratings yet

- Angel Luis Almaraz Gonzalez - Curso de Protocolo Y Buenas ManerasDocument22 pagesAngel Luis Almaraz Gonzalez - Curso de Protocolo Y Buenas ManerasErik Andres Garcia VillarroelNo ratings yet

- Como Organizar Un Cine-ForumDocument8 pagesComo Organizar Un Cine-ForumGabo100% (1)

- Biblia de Los Trucos para Windows E InternetDocument180 pagesBiblia de Los Trucos para Windows E Internetmagatscribd100% (74)

- Guía para No Hacer El Ridículo en La MesaDocument5 pagesGuía para No Hacer El Ridículo en La MesaGaboNo ratings yet

- Discurso de Oscar Arias en La Cumbre de Cancún, México - 23 de Febrero de 2010Document3 pagesDiscurso de Oscar Arias en La Cumbre de Cancún, México - 23 de Febrero de 2010Gabo100% (1)

- Cómo Aprovechar Mejor La Energía de La ComputadoraDocument3 pagesCómo Aprovechar Mejor La Energía de La ComputadoraGaboNo ratings yet

- El Quebrantamiento Del Hombre Exterior y La Liberacion Del Espiritu. Watchman NeeDocument80 pagesEl Quebrantamiento Del Hombre Exterior y La Liberacion Del Espiritu. Watchman Neewatchmanneeto100% (11)

- El Poder Latente Del AlmaDocument43 pagesEl Poder Latente Del AlmaCarlos Alberto100% (8)

- Manual para Testificar - Todd FrielDocument16 pagesManual para Testificar - Todd FrielGabo100% (1)

- La Batalla de Cada Hombre JovenDocument109 pagesLa Batalla de Cada Hombre JovenEdwin Mejía94% (31)

- 080 Plan Enelven Dia 2Document11 pages080 Plan Enelven Dia 2GaboNo ratings yet

- Situacion Actual Del Sistema Electrico NacionalDocument36 pagesSituacion Actual Del Sistema Electrico NacionalGlobovisión100% (3)

- El Espíritu Santo y La Realidad - Watchman NeeDocument44 pagesEl Espíritu Santo y La Realidad - Watchman NeeGabo100% (3)

- Plan de Racionamiento Costas Occidental y SurDocument19 pagesPlan de Racionamiento Costas Occidental y SurmemoxxxxNo ratings yet

- Identificando A Falsos Predicadores - John OsteenDocument6 pagesIdentificando A Falsos Predicadores - John OsteenGaboNo ratings yet

- ¿Cómo Nos LlegÓ La Biblia?Document52 pages¿Cómo Nos LlegÓ La Biblia?api-3755336100% (5)

- 080 Plan Enelco Dia 2Document4 pages080 Plan Enelco Dia 2GaboNo ratings yet

- 080 Plan Enelven Dia 1Document11 pages080 Plan Enelven Dia 1GaboNo ratings yet

- 080 Plan Enelco Dia 1Document3 pages080 Plan Enelco Dia 1GaboNo ratings yet

- Uso de Los Microformatos para Organizar La WebDocument4 pagesUso de Los Microformatos para Organizar La WebGaboNo ratings yet

- No Ameis Al Mundo - Watchman NeeDocument39 pagesNo Ameis Al Mundo - Watchman NeeGabo100% (5)

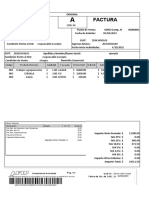

- Guias Factura Nro. 042001000024903Document1 pageGuias Factura Nro. 042001000024903Smith EvansNo ratings yet

- Paola Yamileth Ayala RamirezDocument9 pagesPaola Yamileth Ayala RamirezJaime Jhonatan Cardenas CaceresNo ratings yet

- CapituloDocument5 pagesCapituloFreddyNo ratings yet

- Jeannette - Farias Tarea S3Document5 pagesJeannette - Farias Tarea S3jeannette fariasNo ratings yet

- Plan de Negocios - Mortadela A Base de Pimientos y JalapeñosDocument33 pagesPlan de Negocios - Mortadela A Base de Pimientos y JalapeñosAndrea Del Rosario MaldonadoNo ratings yet

- Ad08905015100002000001300 PDFDocument1 pageAd08905015100002000001300 PDFFabian VeraNo ratings yet

- CNF U1 Ea FaclDocument17 pagesCNF U1 Ea FaclNarciso Bassols 0454 VespertinoNo ratings yet

- Catalogo de Maquinaria 2020Document47 pagesCatalogo de Maquinaria 2020Ricardo Jose FuenmayorNo ratings yet

- Protocolo de Atencion y Servicio Al Cliente ExtinmedioDocument4 pagesProtocolo de Atencion y Servicio Al Cliente ExtinmedioArepas Santandereanas Carita FelizNo ratings yet

- RETENCIONESDocument3 pagesRETENCIONESCaro WolfNo ratings yet

- Simulador de Factura ADocument4 pagesSimulador de Factura Ajhoan cicconeNo ratings yet

- Competencia PerfectaDocument25 pagesCompetencia PerfectaMarycielo Ortiz HidalgoNo ratings yet

- Hernandarias - Metodología de DiseñoDocument47 pagesHernandarias - Metodología de DiseñoMauro HucalukNo ratings yet

- Sistemas Volpentesta 3raDocument21 pagesSistemas Volpentesta 3raIvana AndreaNo ratings yet

- Envio InternacionalDocument1 pageEnvio InternacionalLeonardoNo ratings yet

- Impacto Socio Economico Caida Puente ChirajaraDocument8 pagesImpacto Socio Economico Caida Puente ChirajaraAlexis OlivaresNo ratings yet

- Glosario de Terminos Ingenieria Civil 8853 Downloable 1423502Document66 pagesGlosario de Terminos Ingenieria Civil 8853 Downloable 1423502AMAURY DE JESUS GOMEZNo ratings yet

- Responsabilidad Extracontractual EstadoDocument274 pagesResponsabilidad Extracontractual EstadoRamiro MorenoNo ratings yet

- Procedimiento de Reporte e Investigación de Incidente...Document11 pagesProcedimiento de Reporte e Investigación de Incidente...Yulimar VegaNo ratings yet

- Sodimac-Diaz-Gonzales-Chuquivilca V2Document12 pagesSodimac-Diaz-Gonzales-Chuquivilca V2Juan GonzalesNo ratings yet

- Dónde Están Tus SueñosDocument8 pagesDónde Están Tus Sueñosalonso cuevas balderasNo ratings yet

- TaigaDocument10 pagesTaigaJessenia MasaquizaNo ratings yet

- CONTABILIDAD Y TECNO MECANICA Entregable 1Document2 pagesCONTABILIDAD Y TECNO MECANICA Entregable 1Santiago MoncaleanoNo ratings yet

- Dercho Comercial y Societario Trabajo FinalDocument34 pagesDercho Comercial y Societario Trabajo FinalJulio VenturaNo ratings yet

- Orden SC Ip358 12 IngemaDocument1 pageOrden SC Ip358 12 Ingemayuri berrioNo ratings yet

- La Cultura Del Vino PDFDocument100 pagesLa Cultura Del Vino PDFJuan Miguel Aznar ArjonaNo ratings yet

- Y-TEC Desafios 15Document35 pagesY-TEC Desafios 15Raúl Nicolás Caicedo VidalNo ratings yet

- Características Básicas de Un FolletoDocument9 pagesCaracterísticas Básicas de Un FolletoAnastacia Perez LopezNo ratings yet

- Analisis de ProduccionDocument4 pagesAnalisis de Produccioncayita22No ratings yet

- Que Es El SiafDocument20 pagesQue Es El SiafEfrain Hinojosa EgoavilNo ratings yet