You might also like

- Triptico de Los Bienes Económicos y Los ServiciosDocument2 pagesTriptico de Los Bienes Económicos y Los ServiciosSilvia Terrones67% (12)

- Microentorno de La Empresa PDFDocument3 pagesMicroentorno de La Empresa PDFpamelanavas9367% (3)

- Por Qué Es Importante Consumir Productos NacionalesDocument2 pagesPor Qué Es Importante Consumir Productos NacionalesLuis BravoNo ratings yet

- Trabajo Final Administracion de La CalidadDocument19 pagesTrabajo Final Administracion de La CalidadFrancisco Garcia Hernandez100% (1)

- Analisis Del Mercado de Celulares Huawei y SamsungDocument17 pagesAnalisis Del Mercado de Celulares Huawei y SamsungJesus Janill Ccahua0% (1)

- AVance Rupac FinalDocument25 pagesAVance Rupac FinalAngelo Silva100% (1)

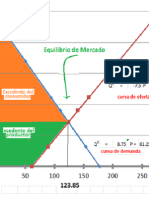

- ODDocument1 pageODAngelo SilvaNo ratings yet

- Guia Trucoteca Dino Crisis 2 PlaystationDocument10 pagesGuia Trucoteca Dino Crisis 2 PlaystationAngelo SilvaNo ratings yet

- Flujograma OrganigramaDocument5 pagesFlujograma OrganigramaAngelo SilvaNo ratings yet

- Segmentación Del ConsumidorDocument20 pagesSegmentación Del Consumidornarie23No ratings yet

- Analisis Del Pollo A La Brasa PDFDocument55 pagesAnalisis Del Pollo A La Brasa PDFJOJOJO100% (1)

- Identificación Del Cliente: Calvin Klein Identificación Del Producto: Calvin Klein Underwera 2002-2003 Historia de La Empresa y Del ProductoDocument8 pagesIdentificación Del Cliente: Calvin Klein Identificación Del Producto: Calvin Klein Underwera 2002-2003 Historia de La Empresa y Del ProductoAngeles TorresNo ratings yet

- Presentación EconomíaDocument21 pagesPresentación EconomíabrunocsalernoNo ratings yet

- Proyecto de Inversiòn PolerasDocument99 pagesProyecto de Inversiòn Polerassantoschess50% (2)

- Pensar Fuera de La Caja GrandeDocument4 pagesPensar Fuera de La Caja Grandecaro15_pandaNo ratings yet

- NESTLEDocument13 pagesNESTLEYelstin OsoresNo ratings yet

- El Tío JhonyDocument5 pagesEl Tío JhonySmith Morales M100% (1)

- Pricipales Tipos de Consumidores PDFDocument13 pagesPricipales Tipos de Consumidores PDFDaniel Pozo75% (4)

- DPLDocument15 pagesDPLDennys BalsecaNo ratings yet

- Practica de EconomiaDocument3 pagesPractica de EconomiaAndrea ParadaNo ratings yet

- Control Microbiológico en Cámaras Frigoríficas de Cítricos Mediante Sistemas de Nebulización Con Aditivos alimentariosPOSTER Post Cosecha Valencia-1 (Modo de Compatibilidad)Document1 pageControl Microbiológico en Cámaras Frigoríficas de Cítricos Mediante Sistemas de Nebulización Con Aditivos alimentariosPOSTER Post Cosecha Valencia-1 (Modo de Compatibilidad)enrique guillamonNo ratings yet

- Ejercicios Demanda Euacion, Elasticidad y Excedente Productor TriangularDocument7 pagesEjercicios Demanda Euacion, Elasticidad y Excedente Productor TriangularFloresmilo Flores PalominoNo ratings yet

- Byron - Lopez.ensayo Oferta Demanda y Punto de EquilibrioDocument5 pagesByron - Lopez.ensayo Oferta Demanda y Punto de EquilibrioByron Lòpez100% (1)

- Elasticidad Parte 3Document41 pagesElasticidad Parte 3MARLEN SAMANTHA SABALLOS LEIVANo ratings yet

- Caracteristicas de La DemandaDocument2 pagesCaracteristicas de La DemandaSmith Nuñez SotoNo ratings yet

- Sistema de Administración de CostosDocument27 pagesSistema de Administración de CostosMyrian Pérez0% (1)

- Práctica 1 Accor SolMeliáDocument4 pagesPráctica 1 Accor SolMeliáAntonio MorenoNo ratings yet

- Fase 3 Diseño de Proyectos - 102058 - 222 v6Document25 pagesFase 3 Diseño de Proyectos - 102058 - 222 v6Eduardo Melo100% (1)

- Analisis y Decisiones en El Diseño de Los Canales Clase 7Document23 pagesAnalisis y Decisiones en El Diseño de Los Canales Clase 7pae0728No ratings yet

- Caso Practico Unidad 1investigación de MercadosDocument4 pagesCaso Practico Unidad 1investigación de Mercadosceleny perezNo ratings yet

- Estudio de Mercado ProyectosDocument18 pagesEstudio de Mercado ProyectosJavier Prado Leon67% (3)

- Caso VIRGIN MOBILE - Sesion 22Document2 pagesCaso VIRGIN MOBILE - Sesion 22Andres Ruiz Castro100% (1)

- Fundamentos de La Economia Tarea Semana 4 IaccDocument6 pagesFundamentos de La Economia Tarea Semana 4 IaccMichael LeeNo ratings yet