Professional Documents

Culture Documents

Ingenieria Economica en La Construccion 1

Uploaded by

Juan Barraza GuyOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Ingenieria Economica en La Construccion 1

Uploaded by

Juan Barraza GuyCopyright:

Available Formats

INGENIERIA ECONOMICA EN

LA CONSTRUCCION

La narracin financiera de los proyectos de infraestructura civil

ALEX JOSE BRACAMONTE MIRANDA

Ingeniera econmica en la construccin

ACERCA DEL TEXTO

La presente obra tuvo sus orgenes hacia inicios del ao 2004 y se ha llevado ms que slo este tiempo, medido hasta ahora finales de 2006, en lograr su culminacin. Naci como resultados de las experiencias y destrezas requeridas para impartir docencia en las clases de los ncleos profesionales del programa de Ingeniera Civil de la Universidad de Sucre, las que luego fueron fortalecidas a lo largo del ejercicio y del estudio. Pero sin embargo lo que orienta a la creacin del texto es de manera fundamental el conocimiento referente a la necesidad de un orden diferente para el manejo de evaluacin financiera y econmica de proyectos de infraestructura civil a manos de Ingenieros Civiles, capaces y decididos. Lo que hasta ahora se ha logrado plantear la inclusin de esta asignatura en el programa de Ingeniera Civil. El libro inicia con los conceptos bsicos de Ingeniera Econmica y se detiene con especial detalle en la valoracin y conceptualizacin del manejo de crditos. Utilizados en la construccin de edificaciones. Luego se dirige hacia aplicaciones efectivas hacia la toma de decisiones para proyectos de inversin.

Alex Jos Bracamonte Miranda Ingeniero Civil. Esp, MSc

Ingeniera econmica en la construccin

INGENIERIA ECONOMICA EN LA CONSTRUCCION

civil La narracin financiera de los proyectos de infraestructura civil

Por

Alex Jos Bracamonte Miranda Ingeniero Civil Profesor Asistente

Departamento de Ingeniera Civil Facultad de Ingeniera Universidad de Sucre

Sincelejo, Sucre. Septiembre de 2006 Primera Impresin

Ingeniera econmica en la construccin

Alex Jos Bracamonte Miranda Ingeniera Econmica en la Construccin. La narracin financiera de los proyectos de infraestructura civil 2 impresin. Sincelejo 120 p. ISBN 978-958-440392-6

Coleccin: Tipo de contenido: Area: Materia: ISBN:

Ingeniera Civil Libro universitario Ingeniera Econmica Actividades generales en la construccin 978-958-440392-6

Portada:

Alex Jos Bracamonte Miranda E-mail: alexjos1@yahoo.com

Ingeniera econmica en la construccin

De nuevo a Mara Isabel y a mi madre Melania como siempre, sealndome el camino

Ingeniera econmica en la construccin

Agradecimientos

A Dios, por mantenerme en el camino A la Universidad de Sucre, por darme una oportunidad A mis alumnos, por mostrarme que era necesario A mis amigos nuevamente, a esos amigos mos, por estar siempre junto a m, an en aquellos momentos difciles cuando el final de este libro no mostraba asomo de salir.

Ingeniera econmica en la construccin

TABLA DE CONTENIDO

INTRODUCCION

11

CAPITULO I. SOBRE INGENIERIA ECONOMICA

1. CONCEPTOS PRELIMINARES 1.1 VALOR DEL DINERO EN EL TIEMPO 1.2 CONCEPTO DE INTERES 1.3 TIPOS DE INTERS 1.3.1 INTERS SIMPLE 1.3.2 INTERS COMPUESTO 1.4 FACTORES DE EQUIVALENCIA 1.4.1 VALOR FUTURO, PN 1.4.2 VALOR PRESENTE, P 1.4.3 ANUALIDADES O SERIES UNIFORMES DE RECUPERACIN DE CAPITAL. 1.5 INTERESES PAGADOS POR ANTICIPADO Y POR PERODO VENCIDO. 14 14 15 17 17 18 18 20 22 24 27

CAPITULO II. CAPITALIZACION DE INTERESES

2. CLASIFICACION DE LAS TASAS DE INTERES 2.1 PRIODOS DE CAPITALIZACIN. 29 29

Ingeniera econmica en la construccin

2.2 PERODOS DE PAGO 2.4 TASA DE INTERS EFECTIVA Y EQUIVALENCIA ENTRE TASAS

29 35

CAPITULO III. AMORTIZACION DE CREDITOS DE CONSTRUCCION

3. DEVOLUCIONES DE CREDITO 3.1 CRDITOS EN PESOS. 3.1.1 CUOTA FIJA CON ABONO VARIABLE A CAPITAL E INTERESES 3.1.2 CUOTA VARIABLE CON ABONO CONSTANTE A CAPITAL 4.0 MODALIDADES DE CREDITO 4.1 CRDITO EN UNIDADES DE VALOR REAL (UVR). 4.1.1 VARIACIN DE LA UVR 39 40 40 43 46 47 48

CAPITULO IV. INDICADORES FINANCIEROS DE RENTABILIDAD

5.0 VALOR PRESENTE NETO. 5.1 FORMAS DE ALTERNATIVAS PARA DETERMINAR VPN 5.1.1. ALTERNATIVAS CON IGUAL LONGITUD DE PERODOS O VIDA TIL IGUAL 5.1.2 ALTERNATIVAS CON ALTERNATIVAS QUE TIENEN LONGITUDES DE TIEMPO DIFERENTES. 6.0 TASA INTERNA DE RETORNO 58 61 61 67 73

CAPITULO V. INDICADORES FINANCIEROS DE OPERACIN Y MANTENIMIENTO

6.0 COSTO ANUAL UNIFORME EQUIVALENTE CAUE 81

Ingeniera econmica en la construccin

7.1 ESTIMACION DEL COSTO ANUAL UNIFORME EQUIVALENTE CAUE EN LOS PROYECTOS 7.1.1 ESTIMACIN DEL CAUE EN PROYECTOS CON ALTERNATIVAS DE IGUAL DURACIN DE VIDA 7.1.2 ESTIMACIN DEL CAUE EN PROYECTOS CON ALTERNATIVAS DE DISTINTA DURACIN DE VIDA

84 84 92

CAPITULO VI. TECNICAS Y ANALISIS DE REMPLAZO

8. 1CONSIDERACIONES GENERALES

8.2 MODELOS DE AGOTAMIENTO 8.2.1 DEPRECIACION LINEAL 8.2.2 DEPRECIACION POR SALDO DRECECIENTE Y DOBLEMENTE DECRECIENTE 8.2.3 DEPRECIACION POR SUMA DE DIGITOS 106 8.2.4 COMPARACION ENTRE LOS MODELOS 106 8.3 PREMISAS FUNDAMENTALES DE UN MODELO DE AGOTAMIENTO 117 105 105

106

BIBLIOGRAFIA

124

Ingeniera econmica en la construccin

INDICE DE GRAFICAS

Grfica 1. Crdito con variacin de perodos de pago y capitalizacin Grfica 2. Comportamiento general de un crdito Grfica 3. Movilidad de intereses bajo distintas formas de amortizacin Grfica 4. Comportamiento de saldos e intereses un crdito en pesos Grfica 5. Comportamiento de un crdito en UVR con variacin de perodos Grfica 6. Excedentes de subrogacin en crditos por UVR y en pesos

Grfica 7. Comportamiento grfico de los modelos de agotamiento Grfica 8. Modelo de agotamiento para formular el tiempo de reemplazo Grfica 9. Comportamiento grfico de la variacin del costo anual de reparacin

32 42 44 46 51 52

107 118 119

10

Ingeniera econmica en la construccin

INTRODUCCION

Muchas veces hemos emprendido proyectos de construccin de edificaciones y obras civiles, con un manejo tcnico excelente, sin embargo, es probable, y debe as reconocerse llegado el caso, sin asomo de duda que hemos alejado de la probabilidad de xito cada vez que tales proyectos les dado la caracterstica de vulnerables, ya sea en su totalidad o en parte. Vulnerabilidad que llega en un escenario de movimiento donde las variables financieras y econmicas no se han logrado disponer con excelente certeza y con necesaria precisin para modelar todas las situaciones derivadas de la ejecucin y operacin del proyecto bajos diferentes y supuestas condiciones que en un momento del futuro definen el accionamiento y funcionamiento del proyecto. Cabe ahora la pregunta, Cuntos proyectos no han podido validar la certeza de su ejecucin frente a una eleccin de varia alternativas? Innumerables veces hemos apartado la acumulacin de capital en el tiempo y su influencia sobre la elegibilidad genuina para dirimir en la eleccin de alternativas de proyectos de construccin. En cuntas oportunidades hemos hecho a un lado la valoracin econmica de alguno que otro componente de costos al realizar una matriz de asignacin de variables y valores a un proyecto? Surge en este escenario que intentamos abrir, una situacin cuya respuesta toca de manera profunda la ejecucin de proyectos en tiempos de antao. Cmo se ha manejado la toma de decisiones de inversin en proyectos de construccin, realizados tanto por el sector pblico como por el privado? Este libro ha nacido de la necesidad planteada al interior de un raciocinio que busca remover las formas anquilostnicas que permitan alcanzar el xito a este sector de la economa, como lo es la construccin de edificaciones. En lo ms profundo del texto se enmarca lo sutil, pero necesario como condicin inmediata, de introducir conceptos analticos para la toma de decisiones de inversin

11

Ingeniera econmica en la construccin

de capital en las actividades gerenciales relacionadas con los proyectos de infraestructura civil. Los conceptos que se mueven en este texto parten a ser apoyo para estudiantes y profesionales de la construccin, pero fue definitivamente la tendencia en el ejercicio de la construccin en la panormica regional del siglo XX, lo que direccion su contenido. Estoy convencido que definitivamente, a los Ingenieros Civiles nos llega tarde la transferencia de tecnologa de soporte decisivo en la valoracin econmica de la construccin. Avanzamos con lentitud hacia la trama del mundo donde se enfrentan el balance de tareas de una sociedad como muestra de desarrollo econmico frente al liderazgo histrico siempre mantenido por la Ingeniera Civil, trama en la cual es posible acertar a las mejores situaciones resultantes luego del compromiso de la Ingeniera Econmica discernida y aplicada bajo el escenario de la construccin. Es que en definitiva no existe, al igual que no ha existido, un proyecto de Ingeniera que no haya resultado susceptible de ser evaluado econmicamente No le corresponde a los Ingenieros Civiles ms que constituirse en lderes de sus propios campos de accin, ejerciendo el dominio sobre el desarrollo de los pueblos y con acertado manejo en la toma de decisiones, ser protagonista de un orden de antiguo legado que slo hasta hace poco descubre su papel en el aprendizaje y construccin de la ciencia.

12

Ingeniera econmica en la construccin

CAPITULO

SOBRE INGENIERIA ECONOMICA

Ciertamente la evaluacin econmica de alternativas a de inversin para proyectos de Econmica contara con una gran incertidumbre.

construccin, y en general de cualquier proyecto, en ausencia de la Ingeniera

Mediante la Ingeniera Econmica es posible valorar el dinero en el tiempo y con ello valorar las decisiones de soporte para asignacin de recursos para la ejecucin de un proyecto bajo diferentes que puede ser modelado para un sinnmero de probabilidades. Implica ello un examen y seguimiento de la movilidad de los flujos de estos recursos a lo largo de la ejecucin del proyecto al igual que todas las variables econmicas, financieras y de ejecucin de la obra en especfico. Atendiendo a las diferentes alternativas de ejecucin de infraestructura, a lo cual se asocia un costo y un tiempo, resulta importante, adems de interesante, aquella propuesta favorable que hace que la relacin inversin y rentabilidad para algunos proyectos o inversin beneficios para otros, sea la ms atractiva de un proyecto en particular, aunque haya sido objeto de evaluaciones por formas distintas. Sin lugar a dudas la Ingeniera Econmica es una herramienta para la toma de decisiones. El ejercicio permanente de la construccin est enfrentado continuamente a la eleccin de alternativas, que bajo la premisa que desarrollan igual nivel de servicio y de respuesta, logren ofrecer las mejores condiciones econmicas. No resulta acaso cierto que la opcin de proyecto con una nivelacin ptima de recursos de tiempo y de orden econmicos conforme a lo especificado, resulta ser la ms favorable.

13

Ingeniera econmica en la construccin

1. CONCEPTOS PRELIMINARES 1.1 VALOR DEL DINERO EN EL TIEMPO

Los cambios en la economa de finales de siglo, las variaciones en la comercializacin de productos en el entorno internacional han caracterizado cambios interesantes en el poder adquisitivo de las monedas, medido como una variacin a lo largo de tiempo. Se identifican varias situaciones, una primera corresponde a la diferencia cambiaria entre varias monedas a nivel mundial, es decir, distintas capacidades adquisitivas. Otra se dirige hacia la acumulacin de nuevos capitales por tenencia de y movilidad de flujos de dinero. La carrera hacia la adquisicin de capitales, pareciera que acelerase los comportamientos de la economa, y con ello las actividades de los individuos quienes encuentran en el manejo del capital, el activo de mayor comercializacin. Ello supone que las sociedades que desean incrementar sus mercados o aumentar sus fuerzas productivas, debern adquirir activos de manos de sociedades productoras, al igual que facilitar el ingreso de capitales de inversin y operacin. Este capital es un activo cuya puesta al servicio permite alcanzar utilidades en rdenes diversos de rentabilidad econmica en funcin de la clase y de las caractersticas de la actividad. Luego una fuente de capital invertido acumula utilidades dispuestos nuevamente en capital. Se presentan entonces nuevas inquietudes Qu alternativas me conduce a una mayor rentabilidad o a menores costos de operacin? Para el caso inicial, ya se ha entendido que las labores de inversin de capital tienen como resultado la obtencin de rentabilidad. Para el caso de capitales dados en crdito, la generacin de utilidades se expresa por medio de la devolucin adicional a la cantidad original prestada, definido estos pagos en funcin de una serie de factores para tal caso. Estas acumulaciones que aumentan la cantidad original de estos capitales, es lo que se denomina inters.

14

Ingeniera econmica en la construccin

1.2 CONCEPTO DE INTERES

Definido un capital C y dado en modalidad de crdito a un usuario para ser devuelto en un tiempo t compuesto por n perodos, podemos encontrar una serie de relaciones entre estos elementos. Luego de un intervalo de tiempo t, la cantidad original ha acumulado ganancia valorada en una fraccin del capital original. Ahora, si el instante inicial es to, el nuevo perodo est definido por t= to + t. Transcurrido este tiempo se ha generado una cantidad i que es funcin del capital inicial y de los trminos en que fue suscrita la tenencia. Esta cantidad se denomina inters. La tenencia de capital en prstamo tiene costo, y esto sucede por la simple razn que al disponer tal capital en otra alternativa de inversin generar una utilidad distinta. Expresado funcionalmente tenemos: Para t= to la cantidad inicial en prstamo es C Para t= to +t, la cantidad de capital corresponde a C + inters (I) El inters generado puede expresarse como una fraccin de C, en lo que podemos aproximarla a fC por lo generado para un intervalo definido, en un perodo ofrece al final C + fC, donde f es una variable que identifica la ganancia de inters por perodo. Luego, el inters acumulado a lo largo de n perodos de tiempo, puede relacionarse como cantidad final cantidad inicial= C+fC-C= fC. Esta es la primera conclusin importante, nos establece que luego de consumirse los perodos, el capital se ha acumulado en un valor fC. No es congruente la comparacin de dos cantidades de capital en perodos distinto. Para que esta comparacin pueda efectuarse es necesario que medie una equivalencia entre dos tiempos distintos. Esta equivalencia la proporciona slo el inters.

15

Ingeniera econmica en la construccin

Igualar una cantidad de hoy con una dentro de 48 meses, o una de hace 56 meses con una de hoy, slo es posible con el inters. Esta premisa nos permite definir muy sutilmente que cualquiera cantidad de capital dispuesta en la alternativa correspondiente generar devoluciones agregadas a este capital inicial. Esta la para toma de decisiones en la inversin de capitales. Determinar la variacin peridica de un capital, debe introducirse el concepto de tasa de inters. Esta tasa nos permite proyectar y entender la manera como cambia un valor inicial a lo largo de n perodos. La tasa de inters puede evaluarse a partir de la ecuacin siguiente

Tasa de inters = i =

Inters x 100 Cantidad inicial

El concepto de amplio y masivo uso, tanto en el sector financiero como fuera de l, es la tasa de inters. Esto se presenta por slo ella permite actualizar cualquier capital en cualquier momento. Veamos la siguiente inquietud. Ejercicio 1. Un individuo coloca $40000.000 en una cuenta fiduciaria en septiembre 1. Al cabo de 6 meses retir el aporte y la fiduciaria le entreg $42500.000. Cul es el inters y tasa de inters causado? Inters= 42500.000 - 40000.000 = 2500.000 Tasa de inters.

2' 500.000 X1OO= 6.25%. Como el perodo de capitalizacin es 40' 000.000 6.25 =1.041% 6

mensual, la tasa de inters debe expresarse en igual perodo, es decir, mensual

16

Ingeniera econmica en la construccin

Ejercicio 2. Cul es el inters o cantidad a pagar dentro de un mes por un crdito de $15000.000 con tasa de inters del 2.25% mensual?

Inters , luego, el inters corresponde a = 15000.000 x 0.0225= $337.5000 Cantidad original

I=

Establecemos entonces, que el inters I es una cantidad a diferencia de la tasa de inters i la cual corresponde a un porcentaje.

1.3 TIPOS DE INTERS 1.3.1 Inters simple.

Cuando a lo largo de varios perodos se pagan intereses teniendo slo en cuenta el capital inicial, estamos frente a inters simple. Ejercicio 3. Describa la relacin de pagos para devolver un prstamo de $10,000,000 pagando intereses durante 5 meses y realizar la devolucin al final del perodo, tomado a una tasa del 2% mensual simple. El inters para cada mes est definido por la cantidad equivalente a saldo x tasa de inters

Mes 0 1 2 3 4

Saldo 10000000

Inters Devolucin 0 0 0 0 0

10000000 200000 10000000 200000 10000000 200000 10000000 200000

17

Ingeniera econmica en la construccin

10000000 200000 10000000

Ntese que el saldo no vara a lo largo de los perodos de pagos. A nivel financiero los pagos se realizan de una manera distinta.

1.3.2 Inters compuesto.

Manejemos el crdito anterior pero aadiendo una diferencia referente con el saldo. En esta modalidad los intereses generados en un perodo se acumulan con la cantidad original y forman el saldo de capitalizacin para el siguiente perodo. Este es el tipo de inters manejado en el sector financiero.

Mes 0 1 2 3 4 5

Saldo inicial 10000000 10000000 10000000 10000000 10000000 10000000

Inters 0 200000 204000 208080 212241,6 216486,4

Saldo acumulado 10000000 10200000 10404000 10612080 10824321,6 11040808,0

Devolucin 0 0 0 0 0 11040808,03

1.4 FACTORES DE EQUIVALENCIA

Miremos el comportamiento del flujo de dinero prestado, contemplando la recepcin del prstamo, los abonos de intereses peridicos y la devolucin del crdito al final del perodo 5

18

Ingeniera econmica en la construccin

1,000,000

n=1 200000

n=2

n=3

n=4

n=5

204000

208080

212241

21648

10000000

Este diagrama se conoce como diagrama de flujo. En el desarrollo de este texto, tendr un uso permanente para notacin y representacin de situaciones. En l los ingresos, utilidades o dividendos se representan como flechas ascendentes, y los egresos, pagos o inversiones se denotan como flechas descendentes. Los diagramas de flujo nos permiten el entendimiento de situaciones donde se involucran indistintamente inversiones, pagos, retiros y dems transacciones que lleguen a implicarse.

P1

P2

P3

P4

P5

n=1

n=2

n=3

n=4

n=5

P0

En el diagrama anterior se observa una inversin Po al inicio de un perodo 0 y posteriormente el retiro de cinco cantidades iguales al final de cada perodo siguiente, P1, P2, P3, P4 y P5 de manera respectiva.

19

Ingeniera econmica en la construccin

Ejercicio 4. Construya el diagrama de depsitos de $700.000 que desean hacerse cada dos aos a partir del final del primer ao a fin de realizar al final del ao 7 el retiro de todas las cantidades con sus intereses expresado como P -

n=1

n=2

n=3

n=4

n=5

n=6

n=7

700000

700000

700000

Surgen inquietudes respecto a la pronosticar el comportamiento de las cantidades dispuestas en un flujo especfico. Si tengo hoy disponible un monto P para inversin, y la tasa de inters ofrecida es i evaluada por mes, cunto tendr dentro de treinta meses si tomo la decisin de invertir hoy?

1.4.1 Valor Futuro Pn.

Del ejercicio 3 podemos extraer un comportamiento del crdito con monto P frente a la tasa de inters i. Para el primer perodo, n=1, el saldo al final del perodo resulta ser P + Pi, es decir P1 = (1 + i). Para n=2, el valor se inicia con el saldo final del perodo anterior, es decir, P + Pi. Sin embargo al final del perodo esta cantidad ha originado un inters en este perodo de valor (P + Pi)i, con lo que resulta P + Pi+( P + Pi)i. Solucionando esta ecuacin tenemos P+Pi+ Pi+ Pi2, a P(1 + 2i + i2) este es un producto notable que puede factorizarse como P2 = (1+i)2 Para n=3, el valor de saldo al inicio del perodo es P + Pi+( P + Pi)i, el cual generar un inters correspondiente a (P + Pi+( P + Pi)i)i, con ello el saldo final es P + Pi+( P + Pi)i

20

Ingeniera econmica en la construccin

+ (P + Pi+( P + Pi)i), esta ecuacin resulta como P(1 + 2i + i2 + i + 2i2 + i3), factorizado como P(1 + 3i + 3i2 + i3), esto corresponde al producto P3 = P(1 + i)3 Por deduccin para otros perodos n, Pn = (1+i)n Valor futuro lo definimos como el valor equivalente Pn de un valor actual P determinado en un perodo n requerido. Esta ecuacin es de mucho valor en la Ingeniera Econmica, pues nos permite hallar la equivalencia entre dos montos, fijados en perodos distintos mediando de intermedio el inters.

Ejercicio 5. Cunto dinero acumular al final de 30 meses, si dispongo ahora de $15000000 para inversin, a una tasa de 1.5% mensual? P I n 15000000 1,5% mensual 30 meses

P30

n=1

n=2

n=3

n=4

n=30

P=15000000

P30 = P(1 + i)30 = 15000000(1 + 0,015)30 = $23446203,3

21

Ingeniera econmica en la construccin

Ejercicio 6. Resolver el ejercicio 3 para determinar el saldo resultante utilizando la frmula de valor futuro. P I n 10,000,000 2% mensual 5 meses

P5

n=1

n=2

n=3

n=4

n=5

P=10000000

P5 = P (1 + i )5 = 10000000(1 + 0,02)5 = $11040808 .

Para el clculo del capital acumulado en perodos futuros o hacia atrs, los intereses que se cobran son compuestos. Ntese la diferencia entre el saldo del ejercicio 6 y el resultante en el ejercicio 3

1.4.2 Valor Presente P.

Denominado tambin valor actual y corresponde efectivamente a las sumas de dinero acumuladas para un perodo actual o las que corresponden a un perodo en estudio. No significa ello que P corresponda exclusivamente a valor correspondiente al perodo n=0. En el clculo de valores, P corresponde a un valor que puede fijarse en cualquier perodo desde el cual se toma como punto de partida para examinar valores que se encuentran perodos adelante o atrs. El valor presente puede expresarse mediante la ecuacin de valor futuro, de forma

22

Ingeniera econmica en la construccin

P=

Pn (1 + i)n

Expresado de otra manera, el valor presente es el equivalente de un valor futuro evaluado n perodos atrs.

Ejercicio 7. De cunto dinero debo disponer hoy si deseo tener $23,000,000 para

acceder a la cuota inicial de un apartamento dentro de 10 aos, si las tasas de captacin ms atractivas estn en el orden del 0.2% mensual? Pn= n= i= 23000000 120 0,002

23000000

n=1

n=2

n=3

n=80

n=120

P=?

P=

23000000 = $18,O96,777 (1 + 0.002)120

Obsrvese que el rendimiento es muy lento, pero es posible elegir entre la presentacin de otras acciones con menor tiempo, mayor rentabilidad y sin duda con una variante del riesgo, el cual es un factor asociado a cada evento Los eventos presente y futuro se desarrollan en un ambiente de variables y parmetros, lo cual, para pasar de uno a otro de desarrolla en medio de probabilidad. Los ejercicios realizados hasta ahora se enmarcan en la probabilidad ms alta de realizarse. Sin

23

Ingeniera econmica en la construccin

embargo es posible que el evento de alcanzar tal posibilidad est marcado por un escenario de baja probabilidad.

1.4.3 Anualidades o series uniformes de recuperacin de capital.

Analicemos el siguiente flujo del diagrama

10000000

n=1

n=2

n=3

n=4

n=5

n=6

n=7

Si realizamos un crdito para construccin por $10000000, cual es la cuota mensual que debemos pagar mensualmente dentro de los siguientes 7 meses para devolver el crdito, pagando en cada abono, tanto intereses como capital?

La alternativa para solucionar esta situacin slo es posible a travs del clculo de anualidades. Las anualidades son una serie uniforme y peridica de valores futuros que discretizan pos la magnitud y la frecuencia. Para el caso de prstamos, la generacin de la cuota es la determinacin del pago peridico con el cual se amortizan tanto intereses del saldo original como abonos al mismo. Para el caso de abonos hacia la acumulacin de un capital futuro, las cuotas mensuales son la expresin del pago mnimo peridico para acumular tal capital.

24

Ingeniera econmica en la construccin

n=1

n=2

n-2

n-1

n=1

n=2

n-2

n-1

Para poder relacionar P con la serie de valores A, es necesario describir A en funcin de P, es decir que a lo largo del tiempo existe equivalencia de forma

P=

(1 + i)

j =1

. Ahora es necesario determinar perodo por perodo la suma de los

valores futuros A trados y evaluados en n=0, de manera que la suma algebraica de ellos sea igual a P

P=

A A A A A , multiplicando toda la expresin por + + ... + + 1 2 n 1 n (1 + i) (1 + i) (1 + i) (1 + i) (1 + i)

P A A A A = + + ... + + 2 3 n (1 + i) (1 + i) (1 + i) (1 + i) (1 + i)n +1

Restando de la ecuacin anterior la primera, tenemos como resultado:

25

Ingeniera econmica en la construccin

P A A ; P = + 1 (1 + i ) (1 + i ) (1 + i )n +1

1 1 1 P 1 + = A n +1 (1 + i ) (1 + i ) (1 + i ) i A 1 P 1 = n (1 + i ) (1 + i ) (1 + i )

Pi =

A (1 + i )n

[(1 + i)

1,

de aqu que finalmente

A=

[(1 + i)

Pi(1 + i )n

n

La premisa fundamental de esta deduccin es considerar que los pagos se realizan al final de cada perodo. Esta expresin hallada es denominada factor de recuperacin de capital y tiene una aplicacin enorme, tanto en temas financieros como en los de evaluacin de proyectos de inversin. Vamos a determinar A en funcin de Pn

A=

Pi(1 + i)n (1 + i)n 1

] ]

A=

Pn i(1 + i)n (1 + i)n (1 + i)n 1

A=

Pni (1 + i)n 1

Una de las aplicaciones de mayor reconocimiento de la anualidad es la obtencin de valores de cuotas o abonos de crditos y en la valoracin de costos uniformes anual equivalentes CUAE, referente a los gastos de operacin y mantenimiento en un proyecto

26

Ingeniera econmica en la construccin

Ejercicio 8. SI empiezo ahorra dentro de un ao, cunto dinero debo consignar mensualmente durante tres aos si deseo tener al final del cuarto ao, una cantidad de $12,000,000 manejando una tasa de inters mensual del 2%? Aqu debemos relacionar una serie uniforme A con un valor futuro Pn a lo largo de 36 meses. Ntese que la anualidad se comienza a pagar en el momento n=0, con lo cual se realizarn entonces 37 pagos.

n=0

n=1

n=2

n=12

n=24

n=36

A=

Pni 12,000,000 x 0,02 = = $230,794.2 n (1 + i) 1 (1 + 0,02)36 1

1.5 INTERESES PAGADOS POR ANTICIPADO Y POR PERODO VENCIDO.

Imaginemos el desembolso de un crdito de $10,000,000 a una tasa del 15% anual para ser devuelto dentro de un ao. En esta instancia la condicin para acceder al crdito es el pago anticipado de los intereses, es decir, en el inicio de cada perodo de pago y no al final como venamos trabajando, con lo que del prstamo se descuenta el valor de los intereses.

10,000,000

n=1

1,500,000

10,000,000

27

Ingeniera econmica en la construccin

Determinamos efectivamente el inters cobrado.

Pn = P(1 + i)n 10000000 Pn n 1 = 1.176 1 = 17.64% . En ) 1 , comoquiera que n=1, i = 8500000 P

1

Luego i = (

los pagos por anticipados, el inters efectivamente cobrado es mayor al que inicialmente se defina.

Veamos el caso del mismo prstamo con la variante que en ste, los intereses se pagan al final del perodo

10,000,000 n=1

10,000,000 1,500,000

Luego i =

11,500,000 1 = 1.15 1 = 15% . En efecto, slo cuando los pagos de intereses 10,000,000

se realizan al final del perodo, la tasa de inters que se anuncia coincide con la tasa finalmente cobrada

28

Ingeniera econmica en la construccin

CAPITULO

CAPITALIZACION DE INTERESES

2. CLASIFICACION DE LAS TASAS DE INTERES

II

En la capitalizacin de intereses, vemos por ejercicio como los depsitos a trmino fijo DTF varan diariamente, como la UVR igualmente vara cada da, los prstamos de diferente ndole causan intereses mensuales, es decir, existe distinta longitud para cobrar intereses por los saldos acumulados.

2.1 PRIODOS DE CAPITALIZACIN.

Corresponde a la longitud de tiempo o al intervalo temporal en los cuales se causan o se abonan intereses. Si el perodo de capitalizacin es diario, tal como UVR y DTF, se generan intereses diariamente. Si este perodo se vuelve bimestral, cada dos meses debern pagarse o abonarse intereses por los saldos acumulados del crdito o del valor dado en custodia.

2.2 PERODOS DE PAGO

Corresponde al tiempo de frecuencia de devolucin del capital mediante anualidades, mediante el cual se abona o se pagan las obligaciones.

29

Ingeniera econmica en la construccin

Si el perodo pactado con quien concede el crdito es mensual, la obligacin deber devolverse mensualmente hasta el nmero de cuotas igualmente pactadas. Si por el contrario, si para un caso especfico, la recuperacin de capital se plante a travs de trimestres, cada 3 meses debern abonarse o cancelarse las obligaciones correspondientes. Es necesario e imprescindible que la unidad de tiempo asignada tanto el perodo de capitalizacin coincida con la asignada al perodo de pagos. Para la entidad que entrega el dinero en prstamo le es interesante sostener una deuda que crece diariamente, pero no as resulta para quien la recibe en igual modalidad.

Ejercicio 9. Desarrolle la amortizacin de un crdito por $10,000,000, entregados a

una tasa semanal del 0.5%. Esta tasa nominalmente equivale a una del 2% mensual, el cual ser devuelto a lo largo de 12 meses. El perodo de pago es mensual Valor crdito Nmero de perodos n Tasa de inters de capitalizacin Cuota de pago o anualidad La tabla de pagos resultante es la siguiente: 10,000,000 12 0,05% 2% $ 836.044,15 Semanal Mensual Mensual

Semana 0 1 2 3 4 5 6 7

Valor $ 0.00 $ 836,044.15

Abono de intereses 0 200000

Abono a capital 0 $ 636,044.15

Saldo $10,000.000.00 $ 9,363,955.85 $ 9,368,637.83 $ 9,373,322.15

$ 836,044.15

187466.443

$ 648,577.71

$ 8,724,744.44 $ 8,729,106.81 $ 8,733,471.37 $ 8,733,471.37

30

Ingeniera econmica en la construccin

Semana 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41

Valor $ 836,044.15

Abono de intereses 174669.4274

Abono a capital $ 661,374.72

Saldo $ 8,072,096.65 $ 8,076,132.70 $ 8,080,170.76 $ 8,080,170.76

$ 836,044.15

161603.4152

$ 674,440.73

$ 7,405,730.03 $ 7,409,432.89 $ 7,413,137.61 $ 7,416,844.18

$ 836,044.15

148336.8836

$ 687,707.27

$ 6,729,136.91 $ 6,732,501.48 $ 6,735,867.73 $ 6,739,235.67

$ 836,044.15

134784.7133

$ 701,259.44

$ 6,037,976.23 $ 6,040,995.22 $ 6,044,015.72 $ 6,047,037.72

$ 836,044.15

120940.7545

$ 715,103.39

$ 5,331,934.33 $ 5,334,600.30 $ 5,337,267.60 $ 5,339,936.23

$ 836,044.15

106798.7246

$ 729,245.42

$ 4,610,690.81 $ 4,612,996.15 $ 4,615,302.65 $ 4,617,610.30

$ 836,044.15

92352.20604

$ 743,691.94

$ 3,873,918.36 $ 3,875,855.32 $ 3,877,793.25 $ 3,879,732.14

$ 836,044.15

77594.64286

$ 758,449.51

$ 3,121,282.64 $ 3,122,843.28 $ 3,124,404.70 $ 3,125,966.90

$ 836,044.15

62519.33805

$ 773,524.81

$ 2,352,442.09 $ 2,353,618.31

31

Ingeniera econmica en la construccin

Semana 42 43 44 45 46 47 48

Valor

Abono de intereses

Abono a capital

Saldo $ 2,354,795.12 $ 2,355,972.52

$ 836,044.15

47119.45039

$ 788,924.70

$ 1,567,047.82 $ 1,567,831.35 $ 1,568,615.26 $ 1,569,399.57

$ 836,044.15

31387.99137

$ 804,656.16

$ 764,743.41

Podemos observar en la grfica 4, el comportamiento de este crdito. Vemos que los descensos del saldo se realizan mensualmente cuando se efectan los pagos correspondientes. Sin embargo para cualquier mes en particular, es posible apreciar que el saldo existente al momento del pago no coincide con el del siguiente mes. Esto se explica si se nota que dentro de un mes el saldo se capitaliza semanalmente, con lo que en un mes se presentan 3 alzas del saldo que corresponden a las lneas con pendiente ascendente posteriores a cada fecha de pago que aparentemente aparecen como horizontales

MOVILIDAD DE SALDOS CON UNIDADES DE PERIODOS DE CAPITALIZACION Y PAGO DISTINTOS

10000000 9000000 8000000 7000000 Saldos ($) 6000000 5000000 4000000 3000000 2000000 1000000 0 0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34 36 38 40 42 44 46 48 Perodos (semanas)

Grfica 1. Comportamiento de un crdito con perodos de capitalizacin y pago diferentes.

32

Ingeniera econmica en la construccin

Al finalizar el perodo 12, la amortizacin de las anualidades no cierran el crdito, pues aparece un saldo por valor $ 764.743,41 que deber pagarse en adicin al valor de propio de la cuota. Es decir, para poder cancelar el crdito, en el ltimo perodo, debern abonarse a la deuda $ 1.600.787,56, en contraste con el valor de la cuota por $ 836.044,15

Ejercicio 10. Imaginemos un crdito por valor de $1,000,000, el cual tiene perodo de

pago anual y una tasa de inters del 1% mensual. El inters a lo largo del ao aparentemente corresponde a 12 x 1% = 12%. Esta

premisa sera vlida si la modalidad del inters fuera simple, de manera que se pagase inters por un saldo sin variar a lo largo del crdito, sin embargo el inters financiero, como habamos mencionado en el captulo I, es compuesto. De manera que a los saldos peridicos, se les suma el inters peridico acumulado. Para este crdito el inters efectivamente generado es de 12,68% frente a un aparente o nominal del 12% Que sucedera si el crdito se pagase por perodos quincenales, Cul sera el inters efectivamente cobrado

2.3 TASA DE INTERS NOMINAL.

Esta variedad significa que el inters que se pronostica es aparente. En adelante distinguiremos este inters como r. La tasa nominal anual es la tasa que se obtiene al final de un periodo anual siempre y cuando los rendimientos generados peridicamente no se reinviertan. Por lo tanto tasa nominal anual constituye una funcin lineal al cabo del periodo anual.

La variacin de la tasa nominal se determina en funcin del perodo inicial y los perodos o subperodos de capitalizacin en estudio.

33

Ingeniera econmica en la construccin

El inters nominal r dado en cada subperiodo puede expresarse como rn para cualquier perodo que contenga n subperodos

rn = r

Ejercicio 11. Determine la variacin del inters subperidico r=0,21 semanal, en

mensual, bimestral, trimestral, semestral y anual.

Perodo

Subperodos

# de Inters subperodos subperodico Notacin 4 8 12 24 48 0,21% 0,21% 0,21% 0,21% 0,21% 4 x 0,21 8 x 0,21 12 x 0,21 24 x 0,21 48 x 0,21

Inters peridico 0,84% 1,68% 2,52% 5,04% 10,08%

Mes Bimestre

Semana Semana

Trimestre Semana Semestre Semana Ao Semana

Obsrvese que puede pasarse de un subperiodo a un perodo mayor tanto como de un perodo mayor a un subperodo. Para el ejercicio anterior, prtase del inters nominal anual y determine las tasas subperidicas semestral, cuatrimestral, bimestral, mensual, semanal y diario

Perodo

Subperodos

# de subperodos

Inters peridico

Notacin

Inters peridico

Ao Ao Ao Ao

Semestre Cuatrimestre Bimestre Semana

0,5 0,333333333 0,166666667 0,020833333

10,08% 10,08% 10,08% 10,08%

1 x 1/2 1 x 1/3 1 x 1/6 1 x 1/48

5,04% 3,36% 1,68% 0,21%

34

Ingeniera econmica en la construccin

Ao

Da

0,002739726

10,08%

1 x 1/365

0,03%

El inters nominal se expresa mencionando solo el valor de la tasa y el perodo de capitalizacin, 2% mensual, 1.2% quincenal

2.4 TASA DE INTERS EFECTIVA Y EQUIVALENCIA ENTRE TASAS

Las tasas efectivas corresponden al inters verdaderamente cobrado o abonado para una operacin definida. Es la tasa que se obtiene al final de un periodo anual, siempre y cuando los rendimientos generados peridicamente se reinviertan a la tasa de inters peridica pactada inicialmente. Por lo tanto la tasa efectiva anual es una funcin exponencial de la tasa peridica. Estas tasas se expresan enunciado el valor de la tasa respectiva, seguida del perodo de pago y del perodo de capitalizacin. Otra forma de expresar este inters es enunciar la tasa de inters correspondiente, complementado por la palabra efectiva y seguida del perodo de pago. 1.2% mensual x mes 4,6% cuatrimestre por mes 13% anual x ao 1,2% efectivo mensual 4,6% efectivo cuatrimestral 13% efectivo anual. Estas notaciones muestran una congruencia entre los perodos de capitalizacin y de pago. Las tasas efectivas varan exponencialmente en la medida que suben o descienden subperodos, al contrario de la forma aritmtica de las tasas nominales

35

Ingeniera econmica en la construccin

Al final de un perodo n, la tasa nominal se habr aumentado en un valor (1+i) y la tasa efectiva habr variado (1+ri)n, donde ri es la tasa subperidica. Con lo cual al igualar estos montos debern ser iguales, de manera que (1+i) =(1+r)n i= (1+ri)n-1, Pero si cuando se desciende en subperodos, la ecuacin toma la forma

1 n = (1 + ri )

1.

Al tener un perodo n subperodos, es posible deducir en orden contrario que un subperiodo contiene a la vez

1 perodos. n

Algunos autores expresan las tasas nominales mediante le siguiente expresin.

i = (1 +

ro n ) 1 , donde ro es la tasa de inters nominal en estudio y m es el nmero de m

veces que se capitaliza ro dentro de un perodo n. Interesa tener claro que tanto ri como

ri corresponde a la tasa de inters que efectivamente se capitaliza de manera m

subperidica en definidos subperodos de pago.

Ejercicio 12. Determine la variacin de las tasas efectivas del inters semanal

mostrado en el Ejercicio 14 evaluado para los mismos perodos.

Perodo Mes

Subperiodo Semana

# de subp 4

Inters subp 0,21%

Notacin

(1 + 0,0021) 4 1

Inters peridico

Denominacin

0,843% efectivo mensual

36

Ingeniera econmica en la construccin

Bimestre

Semana

8 12 24 48

0,21%

(1 + 0,0021)8 1

Trimestre Semana Semestre Semana Ao Semana

0,21% (1 + 0,0021)12 1

24 0,21% (1 + 0,0021) 1 48 0,21% (1 + 0,0021) 1

efectivo 1,692% bimestral efectivo 2,549% trimestral efectivo 5,164% semestral 10,594% efectivo anual

Obsrvese que existen diferencias entre los valores nominales y las tasas efectivas correspondientes a perodos iguales sealados indistintamente en ambos ejercicios.

Ejercicio 13. Describa las variaciones de una tasa de inters mensual del 2.0 % y

realice la comparacin entre los valores nominales y efectivos para los mismos perodos

Inters nominal mensual Subperodo Mensual Mensual Mensual Mensual Mensual Perodo Bimestre Trimestre Cuatrimestre Semestre Anual

2,00% # de subperodos 2 3 4 6 12 Notacin nominal 2 x 0,02 3 x 0,02 4 x 0,02 6 x 0,02 12 x 0,02 Inters Notacin nominal efectiva 4,000% (1 + 0,02)2 1 6,000% (1 + 0,02)3 1 8,000% Inters efectivo 4,040% 6,121% 8,243% 12,616% 26,824%

(1 + 0,02)4 1

12,000% (1 + 0,02)6 1 24,000% (1 + 0,02)12 1

Mediante este ejercicio es necesario observar la diferencia en las tasas acumuladas de inters para un determinado perodo. Esta situacin es clara: Las tasas efectivas se calculan mediante fraccin exponencial, mientras que las tasas nominales se expresan de forma aritmtica

37

Ingeniera econmica en la construccin

Ejercicio 14. A cuanto ascender una deuda de $7,000,000 dentro de 18 meses

tomados a una tasa efectiva del 1.6% anual liquidado por mes? Es necesario determinar la tasa de inters efectivo anual por ao, decir, la tasa correspondiente a un perodo de pago de un ao y perodo de capitalizacin anual.

7,000,000 n=1 n=1,5

Pn

i anualxao = (1 + 0,016)12 1 = 20,98%

Como el perodo de capitalizacin es anual, el nmero de perodos n es 1,5. Luego Pn = (1 + 0,2098)1,5 = $9,314,698

38

Ingeniera econmica en la construccin

CAPITULO

AMORTIZACION DE CREDITOS DE CONSTRUCCIN

Es imprescindible obtener las influencias de orden financiero y econmico que se evaluacin econmica de un proyecto de construccin. La tenencia de un crdito trae inmersa una trama de situaciones que pueden volverse

III

suscitan por la posesin de crdito, para definir de forma muy certera el proceso de

complejas. Es tambin posible que manejadas deficientemente pueden ofrecer el fracaso financiero y econmico de un proyecto de construccin. Los crditos de construccin en Colombia estn regulados y la modalidad y trminos de manejo estn definidos por normas. Para construccin de edificaciones, los crditos estn presentes en una modalidad distinta de los crditos para adquisicin de activos tal como veremos ms adelante Tener un crdito para construir edificaciones tiene un costo que debe ser estudiado en la generacin de costos totales del proyecto y finalmente incluido dentro del rea vendible.

3. DEVOLUCIONES DE CREDITO

Los crditos se retornan mediante pagos de una serie uniforme o cuotas que se pagan peridicamente a lo largo de una longitud de perodo n en el cual la tasa de inters

39

Ingeniera econmica en la construccin

puede mantenerse fija o variable de acuerdo a lo que se exprese en los iniciales suscritos. 3.1 CRDITOS EN PESOS. Los crditos en pesos implican una devolucin del crdito a partir del clculo de una serie de cuotas tomando como valor presente el valor en pesos del crdito en estudio. Los crditos para construccin de edificaciones no se efectan en pesos de acuerdo a la legislacin colombiana. Sin embargo los crditos para compra de inmuebles o diferentes activos, estn presentes en pesos Lo interesante al tomar un crdito, en cualquiera modalidad, se define por la manera como se comportan los saldos de la deuda tras los pagos peridicos. Para todas las modalidades de crdito existen muchas formas de devolver el monto prestado

3.1.1 Cuota fija con abono variable a capital e intereses.

En esta modalidad se calcula la cuota de pago a lo largo del crdito. Los abonos a intereses se causan sobre el saldo del perodo inmediatamente anterior. El excedente de la cuota sobre este valor es el abono a capital. El pago de cuotas mediante el sistema de anualidades calculadas con base en el valor presente del crdito P tomado en el perodo n=0, la tasa de inters i al momento de tomar el crdito y la longitud total de tiempo. Calculadas las anualidades con base en el valor presente o futuro se desarrolla en la serie aportes peridicos al capital y pago de intereses al saldo de la deuda que se amortizan de cuota a cuota.

40

Ingeniera econmica en la construccin

Ejercicio 15. Calcule la serie de pagos para un prstamo de $10,000,000 a ser

devuelto mediante cuotas iguales en un plazo de 12 meses a una tasa de inters del 2% mensual. P= 10000000, n= 12 e i= 0,02%

A en funcin de P, con una tasa de inters i, n perodos, se denota como (A/P,i, n)

A=

10,000,000 x 0,02 x(1 + 0,02)12

[(1 + 0,02)

12

= $ 945.595,97

Realicemos ahora la tabla de amortizacin de intereses y abonos a capital

Tabla 1. Tabla de amortizacin de pagos No de cuota 0 1 2 3 4 5 6 7 8 9 10 11 12 $ 945.595,97 $ 945.595,97 $ 945.595,97 $ 945.595,97 $ 945.595,97 $ 945.595,97 $ 945.595,97 $ 945.595,97 $ 945.595,97 $ 945.595,97 $ 945.595,97 $ 945.595,97 200000 185088,081 169877,923 154363,562 138538,914 122397,773 105933,809 89140,566 72011,458 54539,7678 36718,6438 18541,0974 $ 745.595,97 $ 760.507,89 $ 775.718,04 $ 791.232,40 $ 807.057,05 $ 823.198,19 $ 839.662,16 $ 856.455,40 $ 873.584,51 $ 891.056,20 $ 908.877,32 $ 927.054,87 Valor Abono de intereses Abono a capital Saldo 10000000 $ 9.254.404,03 $ 8.493.896,15 $ 7.718.178,10 $ 6.926.945,70 $ 6.119.888,65 $ 5.296.690,46 $ 4.457.028,30 $ 3.600.572,90 $ 2.726.988,39 $ 1.835.932,19 $ 927.054,87 $ 0,00

41

Ingeniera econmica en la construccin

Expliquemos la cuota 1. El abono a intereses en la tercera columna corresponde al producto del saldo acumulado en el perodo anterior n=0 por la tasa de inters, esto es $10,000,000 x 0,02=$200,000. El abono a capital de la cuarta columna se obtiene al restar el valor pagado en la cuota del abono de intereses, ello es, $945,595.97 $200,000=$745,595.97 La grfica siguiente muestra el comportamiento de este crdito

COMPORTAMIENTO DE UN CREDITO EN PESOS

10000000 8000000 Saldo ($) 6000000 4000000 2000000 0 0 2 4 6 8 10 12

2

y = -10540x - 689142x + 1E+07

Perodos de pago (meses)

Grfica 2. Comportamiento general de un crdito El movimiento de datos en la serie del crdito nos muestra que el comportamiento no corresponde a una lnea recta sino a una curva polinomial. La ecuacin que rige este caso en especfico es y=-10540X2 68912X + 10000000, donde x es define los perodos de pago y la variable y define los saldos de la deuda. Esta serie de valores no presenta dispersin frente a la lnea de tendencia teniendo un coeficiente de correlacin de 1. Si buscramos una lnea de tendencia lineal, la recta ms cercana a estos valores, tiene ecuacin y = -832735x + 1E+07, con un coeficiente de correlacin de valor 0,9989, presentando dispersin de datos respecto a la primera del 0,11%.Por ello trabajaremos con la primera ecuacin.

42

Ingeniera econmica en la construccin

3.1.2 Cuota variable con abono constante a capital

En esta opcin el valor de la cuota es reajustado peridicamente. Solo es constante el valor del aporte que se hace al capital. El abono de intereses se realiza igualmente sobre los saldos del perodo inmediatamente anterior. El aporte a capital se obtiene de dos formas. La primera es el cociente entre el monto del crdito sobre el nmero de perodos de pago

Aporte = valor prestado Nmero de perodos

La segunda forma resulta de tomar un valor definido de aporte al capital, con lo cual el nmero de perodos se calcula por el valor prestado sobre el aporte en cuestin

Ejercicio 16. Realice el listado de amortizacin del crdito presentado en el Ejercicio

2 mediante el sistema de abono constante a capital para a) 12 perodos de pago y b) un aporte definido por el cliente de $500.000 Primera forma Valor del aporte fijo=

10,000,000 = 833,333 12

Aporte fijo No de cuota 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 Valor cuota

833333,3 Abono de intereses 200000,0 183333,3 166666,7 150000,0 133333,3 116666,7 100000,0 83333,3 Abono a capital 833333,3 833333,3 833333,3 833333,3 833333,3 833333,3 833333,3 833333,3 Saldo 10000000,0 9166666,7 8333333,3 7500000,0 6666666,7 5833333,3 5000000,0 4166666,7 3333333,3

1033333,3 1016666,7 1000000,0 983333,3 966666,7 950000,0 933333,3 916666,7

43

Ingeniera econmica en la construccin

No de cuota 9,0 10,0 11,0 12,0

Valor cuota 900000,0 883333,3 866666,7 850000,0

Abono de intereses 66666,7 50000,0 33333,3 16666,7

Abono a capital 833333,3 833333,3 833333,3 833333,3

Saldo 2500000,0 1666666,7 833333,3 0,0

Y mediante la segunda forma

Valor del aporte fijo Nmero de perodos n No de cuota 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0 11,0 12,0 13,0 14,0 15,0 16,0 17,0 18,0 19,0 20,0 700000,0 690000,0 680000,0 670000,0 660000,0 650000,0 640000,0 630000,0 620000,0 610000,0 600000,0 590000,0 580000,0 570000,0 560000,0 550000,0 540000,0 530000,0 520000,0 510000,0 200000,0 190000,0 180000,0 170000,0 160000,0 150000,0 140000,0 130000,0 120000,0 110000,0 100000,0 90000,0 80000,0 70000,0 60000,0 50000,0 40000,0 30000,0 20000,0 10000,0 500000,0 500000,0 500000,0 500000,0 500000,0 500000,0 500000,0 500000,0 500000,0 500000,0 500000,0 500000,0 500000,0 500000,0 500000,0 500000,0 500000,0 500000,0 500000,0 500000,0 Valor cuota 500000,0 20,0 Abono de intereses Abono a capital Saldo 10000000,0 9500000,0 9000000,0 8500000,0 8000000,0 7500000,0 7000000,0 6500000,0 6000000,0 5500000,0 5000000,0 4500000,0 4000000,0 3500000,0 3000000,0 2500000,0 2000000,0 1500000,0 1000000,0 500000,0 0,0

44

Ingeniera econmica en la construccin

Veamos ahora cual es la diferencia entre las dos opciones. La seleccin de una de estas alternativas responde al comportamiento de los intereses sobre el saldo de la deuda

Movilidad de intereses bajo distintas formas de amortizacin

200000 Abonos de inters ($) 150000 a 100000 50000 0 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 b variable

Perodos (meses)

Grfica 3. Movilidad de intereses bajo distintas formas de amortizacin

En la grfica 3 es posible observar los comportamientos de pago de intereses bajo las tres formas vistas de amortizacin. La lnea superior y media representan la segunda y primera forma para cuota variable de pago. La lnea inferior corresponde a una forma de pago mediante cuota fija. Comoquiera que ambos trazos, son lneas de funcin, es posible determinar las reas cubiertas por cada una de ellas. La integracin definida entre 0 y 12 nos permite concluir que el rea mayor corresponde a la lnea que corresponde a la primera forma de pago con cuota variable. Ello quiere decir que en esta forma se abona mayor valor de intereses que en las restantes. A nivel financiero es ms frecuente encontrar la devolucin de crdito en cuotas variables desarrolladas a partir de la primera forma descrita en el numeral 3.1.1

45

Ingeniera econmica en la construccin

4. MODALIDADES DE CREDITO

Estudiemos la grfica 1. Para un perodo n=0, el saldo de la deuda tiene valor igual al monto original prestado por cuanto no se ha realizado abonos de capital. Para n= 1, el saldo ha decrecido de acuerdo a la funcin s n = s n 1 Ai , donde sn es el saldo para un perodo cualquiera n, sn-1 corresponde al saldo del perodo inmediatamente anterior a n y Ai es el aporte al capital original prestado El comportamiento de abono de intereses es contrario al del abono a saldos. El pago mximo de intereses est dado para n=0, donde el valor del saldo es mximo. En este perodo el aporte a capital es mnimo. Para el perodo final n el pago de intereses se ve reducido al valor mnimo, mientras que el aporte a capital en este mismo perodo es el valor ms alto.

COMPORTAMIENTO COMBINADO DE INTRESES Y APORTES AL CAPITAL PRESTADO 1000000 900000 800000 700000 Valores ($) 600000 500000 400000 300000 200000 100000 0 0 1 2 3 4 5 6 7 8 9 10 11 12

Int er eses Apor t es

Perodos de pago (meses)

Grfica 4. Comportamiento de saldos e intereses un crdito en pesos

46

Ingeniera econmica en la construccin

4.1 CRDITO EN UNIDADES DE VALOR REAL (UVR). En un crdito en pesos slo se devuelve el inters generado. Sin embargo en el escenario financiero colombiano los valores entregados en prstamos relacionados para la construccin, el inters no es suficiente para mantener equivalente el monto original a lo largo de n perodos. De acuerdo a ello, es necesario, que el dinero prestado una vez termine el perodo de devolucin posea la misma capacidad adquisitiva dada en el perodo n=0, esta es la llamada indexacin que en Colombia se conoce como correccin monetaria. No es simple la equivalencia econmica que permita definir la paridad de poder adquisitivo en dos perodos distintos. En Colombia la unidad tomada para la indexacin de la operaciones de construccin se inici en 1972 con el UPAC (unidad de poder adquisitivo constante), el cual slo hasta 1976 conservaba an la filosofa bsica de esta medida. A partir de esta fecha se introdujeron modificaciones para las tasas mximas de la correccin monetaria que la llevaran a un caos de tomadores de crditos inmobiliarios, tomadores de crditos de construccin y el sector financiero aos ms tarde con lo cual el sistema no tuvo un final feliz entre usuarios, entidades bancarias y el Estado debido fundamentalmente a la manera de medicin de la correccin monetaria. A lo largo de la existencia del sistema UPAC, se dieron muchas maneras de medir y correlacionar el valor de las tasas de correccin monetaria. La UVR fue el dispositivo que reemplaz al antiguo Sistema de Colombiano de Ahorro y Vivienda de valor Constante mediante la ley 546 de 1999. El comportamiento de los excedentes por pago de intereses es una cualidad importante a observar cuando se toma un crdito, pues nos permite elegir entre las variantes de crditos existentes. Nos ofrece un punto de comparacin entre dos modalidades, los crditos en pesos como el anterior y los realizados por UVR (antiguamente por UPAC)

47

Ingeniera econmica en la construccin

La unidad de valor real UVR es una unidad de cuenta que refleja el poder adquisitivo de la moneda, con base exclusivamente en la variacin del ndice de precios al consumidor certificado por el DANE, cuyo valor ser establecido por la Junta Directiva del Banco de la Repblica. La UVR hoy 26 de Junio de 2006, tiene un valor de $157,21. Cuando un usuario adquiere crditos o realiza abonos mediante este sistema, se hace la transferencia de la cantidad en cuestin al nmero equivalente de UVR en la fecha de la transaccin. De esta forma el banco pagar o recibir intereses sobre una tasa de inters en uso que se efectuar sobre la transaccin en cuestin, expresada en UVR, y devolver las cantidades en depsito o recibir las obligaciones crediticias, por el equivalente en pesos que tenga la transaccin en el da de la accin, liquidando la UVR con el valor de ese da. Los crditos utilizados para la financiacin de proyectos de construccin son efectuados bajo esta modalidad. El constructor traslada al comprador del inmueble parte de esta deuda como se ver ms adelante. En este tipo de crditos adems del pago de los intereses por la tenencia del capital debe indexarse otro concepto. El de correccin monetaria, esto es la prdida de poder adquisitivo por la inflacin. Este concepto se expresa mediante la actualizacin permanente el valor de la UVR en cada perodo, ajustando el saldo de la deuda al valor resultante de dicha actualizacin.

4.1.1 Variacin de la UVR

La variacin de las tasa de correccin monetaria est a cargo de la Junta Directiva del Banco de la Repblica. La variacin de la UVR hace que este valor actualizado en pesos sea tomado dentro de los costos de los proyectos. Ello implica que los costos generados por concepto en los

48

Ingeniera econmica en la construccin

crditos de construccin se vean reflejados en el valor de la unidad de venta del producto en ensayo de construccin. Indudablemente que se traduce en un aumento del valor de los inmuebles. Las totalidad de los valores pagados por concepto de la correccin monetaria se conocen como excedentes de subrogacin. Cabe repetir que el pagador de esta obligacin es el constructor.

Ejercicio 17. Calcule las variaciones peridicas de un crdito de construccin por

$40,000,000 que se entregar mediante 5 desembolsos bimestrales a partir del mes 1 de iniciado el proyecto. La tasa de inters es del 1,5% efectivo mensual. El valor de la UVR en el momento de tomar el crdito es de $161.50 y se prev una variacin mensual del 1,2%. El crdito deber devolverse al final del ltimo perodo. El monto del crdito en UVR est dado por el cociente

valor del crdito en pesos $40,000,000 = = 247678,019 UVR valor de la UVR en n = 0 161,50

No de desembolso

Mes

Variacin UVR 0 1 3 5 7 9 161.5 163.4 165.4 167.4 169.4 171.4

Saldo UVR 247678.0 247678.0 247678.0 247678.0 247678.0 247678.0

1.0 2.0 3.0 4.0 5.0

Valor deuda sin intereses 40000000.0 40480000.0 40965760.0 41457349.1 41954837.3 42458295.4

Intereses

1209000.0 1223508.0 1238190.1 1253048.4 1268085.0 1283302.0

Vemos que adems del inters de $1,283,302, el acreedor deber retornar un valor de $2,458,295 por concepto de indexacin monetaria. Para cualquier perodo el valor de la UVR est definido por la

expresin UVRn = UVRn 1(1 + )n donde: UVRn corresponde al valor de la UVR en el perodo deseado

49

Ingeniera econmica en la construccin

UVRn-1 es el valor de la UVR en el perodo inmediatamente en el perodo anterior al perodo en estudio y es la variacin peridica de la UVR

Ejercicio 18. Un constructor recibe la aprobacin de un crdito por $100,000,000, a

una tasa del 16% anual. Bajo las polticas del banco, el constructor deber iniciar el proyecto con sus aportes, los cuales corresponden al 30% del costo total del proyecto y el crdito el 70%. Se estima que haya invertido su aporte dentro de tres meses, con lo cual el banco entregar el 50% del crdito, es decir, $50,000,000. El saldo lo entregar cuatro meses despus. La UVR en el momento del desembolso tiene valor de $151,75 y se espera una variacin del 18% anual. Determine la amortizacin de este crdito tomado a 10 aos mediante devoluciones anuales

Valor desembolso 1 Nmero de perodos n Tasa de inters Valor UVR Variacin Valor crdito en UVR Anualidad o cuota mensual

50,000,000 10 16.00% anual 151.75 1.50% 329489.29 68,171.6 En UVR

Anlisis en la entrada del primer desembolso No de Valor cuota Valor Abono de Abono a cuota UVR cuota intereses capital pesos 0.0 1.0 2.0 3.0 4.0 5.0 68171.7 68171.7 68171.7 68171.7 68171.7 10500230.0 10657733.4 10817599.4 10979863.4 11144561.4 52718.3 50245.7 47377.6 44050.5 40191.1 15453.4 17925.9 20794.1 24121.2 27980.5

Saldo UVR 329489.3 314035.9 296109.9 275315.8 251194.7 223214.1

Variacin Valor UVR deuda 151.8 154.0 156.3 158.7 161.1 163.5 50000000.0 48369770.0 46292833.8 43687583.1 40457897.0 36490566.5

50

Ingeniera econmica en la construccin

Anlisis en la entrada del primer desembolso Valor desembolso 2 50,000,000 Nmero de perodos n 5 Tasa de inters 16.00% Valor UVR 163.5 Variacin 1.50% Valor crdito en UVR 305851.84 Cuota adicional 93410.02 No de Valor cuota cuota UVR 6.0 7.0 8.0 9.0 10.0 Valor Abono de cuota intereses pesos 161581.7 26811255.9 84650.6 161581.7 27213424.7 72341.6 161581.7 27621626.1 161581.7 28035950.5 161581.7 28456489.8 Abono a capital

529066.0 Saldo UVR 452134.8 362894.7 259376.1 139294.6 0.0 Variacin Valor UVR deuda 165.9 75022737.1 168.4 61118346.0 170.9 44339114.4 173.5 24168922.8 176.1 0.0

76931.2 89240.1 103518. 6 58063.1 120081. 41500.2 5 139294. 22287.1 6

Observaciones: El valor de la cuota en pesos vara de acuerdo a la movilidad de la UVR. Los intereses se liquidan multiplicando la tasa mensual sobre el saldo del perodo anterior. El aporte de capital resulta de restar de la cuota mensual el valor de los intereses. El saldo en cada perodo viene dado por el saldo del perodo anterior menos el aporte a capital en este perodo. Para este caso, en el cual el perodo de retorno es menor a un ao, la variacin de la UVR en los saldos aparece poco perceptible. Sin embargo en la medida que estos

51

Ingeniera econmica en la construccin

crditos tomen perodos largos, como los correspondientes a financiacin de vivienda, el comportamiento del crdito cambia drsticamente. Ntese en la siguiente grfica la variacin del saldo en funcin de la variacin de perodos para las mismas variables de crdito.

VARIACIN DEL COMPORTAMIENTO DE CRDITOS EN UVR FRENTE A LA VARIACIN DE LOS PERODOS DE PAGO 200000000 175000000 150000000 Saldos ($) 125000000 100000000 75000000 50000000 25000000 0 0 10 20 30 40 50 60 70 80 90 100 110 120 120 72 48 24

Perodos (meses)

Grfica 5. Comportamiento de un crdito en UVR variando la longitud del perodo de devolucin

Obsrvese que en la medida que crece la longitud del perodo de pagos el saldo de la deuda se amplifica grandemente. Miremos con detenimiento esta situacin. El valor inicial de la UVR era de $151.75 para el perodo 0 y alcanza el tope de $905,04 correspondientes al perodo 120, esto significa un factor de escala aproximado de 1,7 veces el saldo inicial para n=0. De hecho es la variacin de la UVR lo que condiciona el uso de este sistema, pues la variacin por encima de la inflacin en los aos 1990, fue lo que determin la cada del sistema predecesor, el UPAC. Ello implica la imposibilidad de atender un pago de una deuda con un saldo que se incrementa ms

52

Ingeniera econmica en la construccin

rpido que la variacin de los ingresos, haciendo insostenible la serie de pagos respectivos Estos crditos slo son atractivos si el gobierno, en quien est el control de la variacin de la UVR, mantenga con mnima variabilidad los valores de la UVR. En la grfica 6 se muestra la diferencia existente entre un crdito en pesos y otro en UVR, manejando los mismos parmetros en ambos eventos que a continuacin se esquematizan Valor crdito Nmero de perodos n Tasa de inters mensual Valor UVR Variacin mensual UVR Valor crdito en UVR $100000000 60 y 120 1,33% 151,75 1,50% 658978,58

VARIACION DE SALDOS DE CREDITOS EN PESOS Y EN UVR VARIANDO LOS PERIODOS DE PAGO

180000000 160000000 140000000 Saldo ( $) 120000000 100000000 80000000 60000000 40000000 20000000 0 0 12 24 36 48 60 72 84 96 108 120

Area de excedencia de pago para 60 perodos Area de excedencia de pago para 120 per odos UVR 60 $ 60 UVR 120 $ 120

Perodos (meses)

Grfica 6. Excedentes de subrogacin en un crdito por UVR para construccin

53

Ingeniera econmica en la construccin

La diferencia entre un crdito en pesos y otro en UVR manteniendo las mismas restricciones es notoria en la medida en que la variacin de la UVR tenga altos valores. Mediante el uso de los crditos en UVR se agrega un nuevo concepto relacionado con la correccin monetaria, los denominados excedentes de subrogacin. Este concepto es la excedencia que le corresponde pagar al constructor por el uso de un crdito para construccin. Estos valores pueden tener gran magnitud. Veamos en que proporcin se encuentran estas cantidades. Comoquiera que no se pueden comparar dos montos de capital en perodos distintos, procederemos a obtener las reas que cubre cada una de los grupos de curva que se presentan en el Ejercicio.

Grupo 1. Crditos a 60 cuotas. Para la curva superior, se ha encontrado una lnea de tendencia polinmica de tercer grado que se aproxima a la movilidad de la serie de datos. Esta lnea seala una ecuacin y = -582,02x3 + 4552,9x2 + 157796x + 1E+08, con r= 0,9999 es decir existe dispersin de datos en un orden de aproximadamente 0,01% Para la lnea inferior, la cual seala el comportamiento de un crdito en pesos, se ha determinado una lnea de tendencia con ecuacin y = -10878x2 - 997542x + 1E+08 con r=1 Al integrar las funciones entre lmites de 0 y 60, se encuentra que la curva de UVR encierra un rea correspondiente a 4,726,096,800 u2, mientras que la curva del crdito en pesos muestra un rea equivalente a 3,421,208,400 u2. La relacin entre estas reas tiene valor de 1,38. Ello implica que para 60 meses los intereses de subrogacin corresponden a un 38% de los que se pagara si el crdito se realizara en pesos.

54

Ingeniera econmica en la construccin

Grupo 2. Crdito a 120 cuotas. En la medida que aumenta el nmero de cuotas o perodos para devolver el crdito, la modalidad por UVR se aleja de un comportamiento cuadrtico, como el de los crditos en pesos y slo se puede aproximar mediante una ecuacin cbica. El crdito en UVR genera una lnea de tendencia cbica de ecuacin y = -426,45x3 + 45618x2 - 134596x + 1E+08, con r=0,9909. Esta curva encierra un rea de 151,99,708,800 u2. El crdito en pesos posee una lnea de tendencia cuadrtica con ecuacin y = -5210,4x2 - 175804x + 1E+08 y r=0,9903. Esta curva genera un rea correspondiente a 7,733,020,800 u2. El cociente entre estas dos reas es de 1,97. Mediante ello, podemos inferir que el excedente de subrogacin del crdito en estudio, corresponde al 97% en exceso si la obligacin fuese tomada en pesos. 4.1.2 Ejercicios proyectados

I. Cuanto dinero tendr acumulado en quince aos si empiezo a pagar durante cada ao una cuota de U$ 2800, los cuales reportan una tasa del 12% anual. Estas operaciones son registradas en el exterior, pero por ser en el mbito de seguros, no generan impuestos que disminuyan el saldo. II. Cul es la cuota que debo empezar a ahorrar desde hoy hasta los prximos 24 meses para acumular $15,000.000 bajo un rendimiento del 0,8% mensual. III. Cuanto dinero habr acumulado luego de depositar $2,000,000 cada mes durante 6 meses y desde el mes 7 hasta el 15 depsitos de 3,000,000 cada dos meses. La tasa de colocacin es del 0,9% mensual. IV. Si prest $15,000,000 que deben de ser devueltos en una cuota dentro de 6 meses, y se cobra de forma anticipada $2,000,000. Que tasa se est pagando? V. Cuando podr retirar $7,000,000 de una cuenta a la que le abono a partir de ahora $500,000 cada mes y $1,500,000 cada tres meses, si manejo una tasa mensual del 0,9%? V. En un ahorro programado se vena ahorrando $2,000,000 durante 8 meses a una tasa de 0,8% mensual. En el mes 10 se requieren retirar $19,000,000 para pago de materiales.Es posible que el dinero ahorrado alcance para pagar esta obligacin? VII. Una empresa de acueductos tiene como ingreso el cobro tarifario mensual a una poblacin de 15000 usuarios. Los costos mensuales de administracin estn en el orden de

55

Ingeniera econmica en la construccin

$70,000,000 por mes y los operativos corresponden a $30,000,000. Cunto debe ser el ingreso tarifario por usuario para no entrar en prdida, es decir para que los ingresos no sean menores a los egresos? VIII. Una deuda tiene un saldo de $12,000,000 a la fecha de hoy. Si el pago es mensual por valor de $1,500,000. Cual ser el saldo de la deuda dentro de 3 meses si la capitalizacin de intereses se hace por perodos quincenales a una tasa de 0,65% quincenal IX. Para ejecutar una remodelacin a un bloque de apartamentos se requiere un prstamo de $70,000,000. Realice el programa de amortizaciones bajos las siguientes condiciones. a) Cuota nica fija a lo largo del plazo de 18 meses, con una tasa de 1,4% mensual. Cuota nica fija a lo largo del plazo de 18 meses, con una tasa de 1,4% mensual y se presenta un abono de $15,000,000 en los meses 6 y 12. Plante la amortizacin restante a las mismas cuotas y determine cul es la nueva longitud de perodo. Por otro lado planteo como segunda opcin el clculo de una nueva cuota a partir de cada abono para el mismo tiempo

56

Ingeniera econmica en la construccin

CAPITULO

INDICADORES FINANCIEROS DE RENTABILIDAD

La construccin de edificaciones y obras civiles en general al igual que la operacin de sistemas construidos, son etapas que han superado con anterioridad instancias de la evaluacin econmica. Supone la construccin, dos cosas. Una, correspondiente al evento en el cual el proyecto construido, devuelve la inversin realizada con ganancias acumuladas sobre este original. En este caso el proyecto posee

IV

rentabilidad econmica que hace atractivo invertir en l. Interesante es comparar entre varias alternativas cul posee mayor rentabilidad. No con todos los proyectos se busca rentabilidad econmica. Para el caso de las inversiones sociales realizadas por el Estado en materia de infraestructura, no existen objetivos de lucro en la construccin. Este tipo de proyectos busca satisfacer necesidades para el desarrollo de una comunidad entre otros objetivos y metas. De esta manera, la evaluacin econmica deber estudiarla factibilidad de la operacin del sistema a lo largo de su vida til. Este el caso de acueductos, alcantarillados, sistema de manejos de residuos slidos, carreteras, puentes, etc. Se recurre a la evaluacin econmica de proyectos de construccin para establecer parmetros denominados indicadores que conduzcan a decisiones sobre la inversin. La toma de decisiones es uno de los sectores estadsticamente ms complejo cuando se asocia con el riesgo. El riesgo establece variantes condicionales sobre tomar decisiones frente a un u otro evento como se ver en el captulo final.

57

Ingeniera econmica en la construccin

La evaluacin econmica se realiza sobre todas las variables relacionadas con los ingresos y egresos de un proyecto de construccin en un tiempo previo a la ejecucin. Ello quiere decir que la toma de decisiones es posterior a la evaluacin pero anterior a la construccin en s.

5.0 VALOR PRESENTE NETO.

Si se invierte hoy un valor P, y se proyecta que dentro de 2 meses recibir una fraccin de P sumado con dividendos ocasionados en estos perodos en un valor generado P1, y finalmente a los 6 meses se reintegrar el final mediante un valor P2 el capital final y el rendimiento respectivo. La pregunta interesante es Cunto me representa en pesos de hoy tomar la decisin de invertir?

P2 P5

n=1

n=2

n=3

n=4

n=5

Realicemos una suma algebraica de toso los valores concurrentes en n=0. Para ello es necesario trabajar con equivalencias de cantidades. Los valores futuros debern expresarse en trminos de valor presente P2 y P5

Valor presente de P5=

P5 (1 + i)5

Valor presente de P2=

P2 (1 + i)2

La suma de estos valores debe ser igual a P.

58

Ingeniera econmica en la construccin

P=

P5 P2 P5 P2 + + P = 0 Esta sumatoria es lo que denominados 5 2 5 (1 + i) (1 + i) (1 + i) (1 + i)2

Valor Presente Neto en adelante abreviado como VPN Luego el valor VPN se expresa como la suma algebraica de todos los valores futuros trados a presente en n=0. Para este caso resulta

VPN =

P5 P2 + P 5 (1 + i) (1 + i)2

Si el primer flujo de caja ocurre al inicio del primer perodo, el primer valor se deber agregar al resultado VNA, que no se incluye en los argumentos valores. Para obtener ms informacin, vea los Ejercicios a continuacin. Si n es el nmero de flujos de caja de la lista de valores, la frmula de VNA es:

n

VPN =

(1 + TMAR)

j =1

Pj

Si el VPN resultante es positivo, luego el proyecto se aprecia como rentable y se hace atractivo para invertir. Cuando el VPN es negativo, se traduce en prdidas con la ejecucin del proyecto. Esto hace no atractiva la inversin. Si el VPN toma valor cero, quiere expresar que el proyecto no presenta ni prdidas ni ganancias en medio de una situacin de indiferencia. El VPN se evala con tasa de inters denominada tasa mnima atractiva de retorno TMAR. Ello es con el menor valor encontrado en la lista de alternativas de inversin. No existe clculo para la TMAR. Su determinacin obedece a las tendencias financieras

59

Ingeniera econmica en la construccin

existentes en esa rea de negocios en el los momento de toma de decisiones. La TMAR, luego es presumida y asumida. La TMAR est asociada al fenmeno del riesgo. En ambientes de incertidumbre, se prescriben bajos valores.

Ejercicio 18. Es posible invertir en una edificacin de consultorios mdicos. Se

requiere invertir ahora $45,000,000 y de acuerdo al flujo del proyecto, se prev que se retornarn dividendos en el perodo n=10 de $12,000,000, en n=14 de $ 25,000,000 y en n=17 de $14,000,000, tomando una TMAR del 4.1% mensual. Cul sera el resultado de invertir en este momento?

12,000,000

25,000,000

14,000,00

n=1

n=2

n=3

n=4

n=10

n=14

n=17

45,000,000

VPN =

P17 (1 + i )

17

P14 (1 + i )

14

P10 (1 + i)

10

P =

12,000,000 (1 + 0,041)

1O

25,000,000 (1 + 0,041)

14

14,000,000 (1 + 0,041)17

45,000,000

8029231,0 + 14243928,8 + 7070752,5 - 45,000,000 = -15,656,08 7.7

Significa esta evaluacin que si es tomada la decisin de invertir ahora, $45,000,000 en este momento, el inversionista perdera afrontara una prdida por disminucin del capital original en $15,656,087

60

Ingeniera econmica en la construccin

5.1 METODOS DE ESTUDIO PARA DETERMINAR VPN

En la seleccin de la opcin ptima para la ejecucin de un proyecto, es posible enfrentar alternativas que tengan perodos de vida de igual o de diferente duracin. Es factible que las opciones de estudie coincidan en la longitud de los perodos o que la longitud no sean iguales. Para determinar el VPN en cada caso se siguen dos procedimientos definidos.

5.1.1. Alternativas con igual longitud de perodos o vida til igual

Para este caso en el cual las vidas tiles son iguales, la base o longitud de tiempo sobre la cual se trabaja el VPN, es la correspondiente a la duracin de la vida til. Dado que ambas longitudes son iguales, se procede a calcular el VPN para cada alternativa y posteriormente se comparan los correspondientes valores de VPN para la eleccin correspondiente.

Ejercicio 19. Se desea compactar plataformas colocadas cerca al mar. Para ello debe

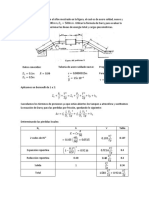

disponerse de equipos de alto desempeo. La primera opcin es adquirir una compactadora por vibracin y chorro de agua por valor de $220,000,000. Se presume que las labores tomarn un tiempo de 18 meses. Cada 4 meses se deber realizar mantenimiento al equipo por valor de $15,000,000 incluyendo las reservas de reparaciones y reposicin de accesorios. Al final de cada mes se recibirn pagos por los trabajos realizados en valor de $30,000,000 como valor neto descontando los gastos de personal y de operacin. Al finalizar el trabajo la mquina puede venderse por $30,000.000 Una segunda alternativa estriba en alquilar una serie de compactadores por neumtica en serie por valor de $22,000,000 mensuales. Los costos de operacin y de personal estn en el orden de $5,000,000. La facturacin de trabajos se recibe mensualmente por valor de $30,000,000 y cada 6 meses deber reemplazarse componentes por valor de $6,000,000 Trabaje con una TMAR del 6%

61

Ingeniera econmica en la construccin

Para la primera opcin tenemos

30,000,00 30,000,00 +

10 11 12 13 14 15 16 17 18

15,000,000 220,000,000

15,000,000

15,000,000

15,000,000

Para esta representacin el VPN es:

VPN(6%)

= P +

A((i + i ) n 1) i(1 + i )

n

P18 (1 + i )

18

P4 (1 + i )

4

P8 (1 + i )

8

P12 (1 + i )

12

P16 (1 + i )16

VPN(6 % ) = 220 +

30x (1 + 0,06)18 1 0,06x (1 + 0,06)18

]+

30 (1 + 0,06)18

15 (1 + 0,06) 4

15 (1 + 0,06)8

15 (1 + 0,06)12

15 (1 + 0,06)16

= 8O.96 millones

Ntese que las cantidades estn expresadas en millones

62

Ingeniera econmica en la construccin

El planteamiento para la segunda opcin es:

30,000,00

10 11 12 13 14 15 16 17 18

22,000,000 +

5,000,000 +

6,000,000

6,000,000

6,000,000

VPN6%= =

j =1

A(i + i)n 1 P6 P12 P18 n 6 12 (1 + i) (1 + i)18 i(1 + i) (1 + i)

VPN6 % =

3x (1 + 0,06)18 1 0,06x(1 + 0,06)

18

6 (1 + 0,06)

6

6 (1 + 0,06)

12

6 (1 + 0,06)18

= 23.1

Comparando los dos VPN encontramos que resulta ms atractiva la primera opcin al exceder por 4 veces el anterior VPN. Significa que al invertir en la primera alternativa, estara obteniendo utilidades en el futuro que seran equivalentes ahora a $8O,9 millones

63

Ingeniera econmica en la construccin

Apreciaciones sobre el valor presente neto VPN

El VPN nos representa la equivalencia en momento actual. Ello explica en el Ejercicio anterior que si se toma la opcin de comprar la mquina, equivaldra a ganarse un excedente de $81,400,0000, mientras que al tomar la segunda solo alcanzara 23,160,0000. Las anteriores situaciones nos dan un margen de rentabilidad que an no podemos determinar. Pero que sucede para el caso de situaciones donde el VPN resulte negativo en ambos casos? Para ello se elige la opcin con el menor VPN Ejercicio 20. Una entidad desea obtener alternativas para impulsin de aguas residuales en una estacin de bombeo de un alcantarillado que ser reemplazado dentro de 36 meses. Una primera alternativa consiste en comprar dos bombas de impulsin sumergibles de 105 HP cada una con capacidad para 200 lps que impulsan el agua desde los tanques de succin hasta la laguna de oxidacin. Cada bomba tiene un costo de $11,000,000. El ciclo de bombeo es de 12 horas por da. El sistema en paralelo de la conexin entre bombas permite slo la operacin de una bomba, de manera que si una sale de circulacin, la otra entra al ciclo. La bomba consumo 3 KW por hora y el costo por KW es de $250. Para poder accionar estas bombas debe utilizarse un mltiple de impulsin que tiene un costo de $3,000,000 y un tablero de control con costo de $2,000,000. Cada 6 meses debe realizarse mantenimiento a la bomba en uso por valor de $700,000. Al final del proceso, estas mquinas tienen un $4,000,000 valor de salvamento de

La segunda alternativa plantea el uso de una estacin de bombeo adicional a la existente en los tanques de succin. Las estaciones estn separadas 4 km entre s. Para el transporte del lquido se requieren dos bombas de succin positiva por en cada estacin de 65 HP, una para tomar el ciclo de 12 horas diarias de bombeo. Una unidad

64

Ingeniera econmica en la construccin

en funcionamiento consumo 4 KW por hora con costo de $250 por KW. Cada bomba tiene un costo de $4,500,000 y el mltiple de impulsin as como las obras complementarias tienen costo de $1,700,000 por estacin. Cada 4 meses las bombas en uso deben tener mantenimiento por valor de $400,000. Al final del proceso, estas mquinas tienen un valor de salvamento de $6,000,000 Para ambas tasas evale con una TMAR de 5% mensual Anlisis de la primera alternativa. En el diagrama de flujo puede advertirse el comportamiento de los costos

Estudio de la primera alternativa El consumo mensual de energa elctrica es: 1x3 KW/hx12hx$250x30 das= $270,000. Costo de adquisicin de las bombas: 2 x $11,00,000=$22,000,000

4,000,000

10 12 13 14 15 18 19 20 24

26 27 30

31 32 36

270,000 +

22,000,000

700,000

700,000

700,000

700,000

65

Ingeniera econmica en la construccin

A(1 + i) n 1 P6 P12 P18 P24 P30 P ' 36 VPN5% == 22,000,000 + i(1 + i ) n (1 + i ) 6 (1 + i )12 (1 + i )18 (1 + i ) 24 (1 + i) 30 (1 + i ) 36 (1 + 0,05) 36 1 0,05(1 + 0,05) 36 700,00 (1 + 0,05) 6 700,00 (1 + 0,05)12 700,00 (1 + 0,05)18 700,00 (1 + 0,05) 24

= 22,000,000 270,000

700,00 (1 + 0,05) 30

4'000,00 (1 + 0,05) 36

VPN 5% = 27'479,893.6