You might also like

- Introducción y DefiniciónDocument118 pagesIntroducción y DefiniciónYaneth Pretel GalanNo ratings yet

- Contabilidad de costos: introducción y definicionesDocument9 pagesContabilidad de costos: introducción y definicionesmaria soledadNo ratings yet

- Conceptos Básicos ContabilidadDocument6 pagesConceptos Básicos ContabilidadPatrizziaMoratyNo ratings yet

- Dinamica Costo 1Document23 pagesDinamica Costo 1guzman201384100% (1)

- Contabilidad de costos: introducción y definicionesDocument26 pagesContabilidad de costos: introducción y definicionesAngel JesúsNo ratings yet

- Apuntes de Contabilidad de CostosDocument23 pagesApuntes de Contabilidad de CostosPITUFIN87No ratings yet

- Introducción y Definición de CostosDocument3 pagesIntroducción y Definición de CostosSandraPatiñoNo ratings yet

- Determinación de CostosDocument5 pagesDeterminación de CostosJersonPajueloCaballeroNo ratings yet

- Contabilidad de CostosDocument10 pagesContabilidad de Costosluc1902No ratings yet

- Contabilidad de CostosDocument5 pagesContabilidad de CostosAlejandra Urrea JustoNo ratings yet

- En Qué Consiste La Contabilidad de CostosDocument22 pagesEn Qué Consiste La Contabilidad de CostosYosaharaVidalMateoNo ratings yet

- Glosario de Términos en La Contabilidad de CostosDocument19 pagesGlosario de Términos en La Contabilidad de CostosRafael Miguel Dosantos AguilarNo ratings yet

- Introducion Al CostosDocument27 pagesIntroducion Al CostosKaterine De Los SantosNo ratings yet

- Contabilidad de Costos - Wikipedia, La Enciclopedia LibreDocument29 pagesContabilidad de Costos - Wikipedia, La Enciclopedia LibreRosaNo ratings yet

- Fundamentos del costoDocument47 pagesFundamentos del costoJL LVNo ratings yet

- Contabilidad de Costos Conceptos, Importancia y Clasificacion.Document6 pagesContabilidad de Costos Conceptos, Importancia y Clasificacion.Jesús Eduardo Jiménez MartínezNo ratings yet

- Contabiliad de Costos Tarea 4Document5 pagesContabiliad de Costos Tarea 4Derick CastilloNo ratings yet

- Resumenes (Recuperado Automáticamente) PDFDocument55 pagesResumenes (Recuperado Automáticamente) PDFPoppin ShopNo ratings yet

- Un 1Document38 pagesUn 1burdsad07No ratings yet

- COSTOSDocument5 pagesCOSTOSJennifer Ramos PerezNo ratings yet

- WWW - Ingenieria.unam - MX Materiacfc CCostosDocument16 pagesWWW - Ingenieria.unam - MX Materiacfc CCostosyadialid medinaNo ratings yet

- CAPITULO 2 La Empresa y La Contabilidad de CostosDocument6 pagesCAPITULO 2 La Empresa y La Contabilidad de Costosjuan diego cárdenasNo ratings yet

- Costo en Procesos ExposicionDocument26 pagesCosto en Procesos ExposicionJose Miguel Hurtado FloresNo ratings yet

- Introducción a la contabilidad de costosDocument9 pagesIntroducción a la contabilidad de costosveronicaNo ratings yet

- Contabilidad AdministrativaDocument7 pagesContabilidad AdministrativaCesar ContrerasNo ratings yet

- Contabilidad Costos IntroducciónDocument28 pagesContabilidad Costos IntroducciónMcOsk Rengo GmzNo ratings yet

- Conceptos, Clasificaciones y Comportamiento de Los CostosDocument59 pagesConceptos, Clasificaciones y Comportamiento de Los CostosEliuth Cruz CamarilloNo ratings yet

- Resumen CostosDocument3 pagesResumen CostosNathy BejaranoNo ratings yet

- Introducción A La Contabilidad de CostosDocument46 pagesIntroducción A La Contabilidad de CostosHugo pachNo ratings yet

- Contabilidad de costos: guía completaDocument7 pagesContabilidad de costos: guía completaDaniel David Mantilla QuinteroNo ratings yet

- Definición y objetivos de la contabilidad de costosDocument5 pagesDefinición y objetivos de la contabilidad de costosbrand ospinaNo ratings yet

- Aspectos Generales de Los CostosDocument20 pagesAspectos Generales de Los CostosLisset Huapalla CarreraNo ratings yet

- Definicion de Los Sistemas de CostosDocument9 pagesDefinicion de Los Sistemas de Costosjean_c4No ratings yet

- FÓRMULAS DE COSTOS 40Document30 pagesFÓRMULAS DE COSTOS 40Anonymous alqbtmrlWnNo ratings yet

- Resumen ContabilidadDocument5 pagesResumen ContabilidadAnthony GreenwellNo ratings yet

- Documento Contabilidad de CostosDocument10 pagesDocumento Contabilidad de CostosAnonymous EEJcrlPuLnNo ratings yet

- Apuntes de Costos Unidad I y II 2018 Con EjercicioDocument18 pagesApuntes de Costos Unidad I y II 2018 Con EjercicioKate DeferNo ratings yet

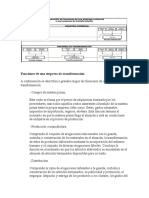

- Funciones de Una Empresa de TransformaciónDocument3 pagesFunciones de Una Empresa de TransformaciónNorma Aguilar67% (3)

- Apuntes Costos y PresupuestosDocument22 pagesApuntes Costos y PresupuestosRodrigo Andres Mendez Salgado100% (1)

- 1.definición de Contabilidad de CostosDocument28 pages1.definición de Contabilidad de Costosjennifer daniela palma delgadoNo ratings yet

- Costos 04 Marzo 2020Document117 pagesCostos 04 Marzo 2020Idania BarronNo ratings yet

- Costos y gastos: clasificación y diferenciasDocument38 pagesCostos y gastos: clasificación y diferenciasPrissilaSanchezSolisNo ratings yet

- Costos 1 Primer TrabajoDocument12 pagesCostos 1 Primer TrabajoElaine Carolina Ventura HernandezNo ratings yet

- Contabilidad y CostosDocument7 pagesContabilidad y CostosMario PuenteNo ratings yet

- Caracteristicas Esenciales de La Contabilidad de CostosDocument5 pagesCaracteristicas Esenciales de La Contabilidad de CostosAdan Izquierdo CupilNo ratings yet

- CostosDocument11 pagesCostosNora valeria Viveros MontalvoNo ratings yet

- Cuentas Relacionadas A Costos y GastosDocument2 pagesCuentas Relacionadas A Costos y GastosIsrael VargasNo ratings yet

- Contabilidad Gerencial EvaluaciónDocument8 pagesContabilidad Gerencial EvaluaciónOscar Medina RiveraNo ratings yet

- Contabilidad de Costos - InvestigaciónDocument3 pagesContabilidad de Costos - InvestigaciónAngelica HernándezNo ratings yet

- Trabajo de Contabilidad Gerencial - Grupo Semana 8Document37 pagesTrabajo de Contabilidad Gerencial - Grupo Semana 8Jean Pierre Alvarado Ramos0% (1)

- Manual de Costos 40cDocument81 pagesManual de Costos 40cMilenka Campillay TorresNo ratings yet

- Resumen de Contabilidad de CostoDocument7 pagesResumen de Contabilidad de Costoedisoncardenas100% (5)

- Manual CostosDocument74 pagesManual CostosWadith Antonio Rojas CruzNo ratings yet

- Problemática de Conceptos de Costos y ClasificaciónDocument4 pagesProblemática de Conceptos de Costos y ClasificaciónALESSANDRA GUILLEN RAMIREZNo ratings yet

- Clasificación de CostosDocument15 pagesClasificación de CostosEtlanaNo ratings yet

- Trabajo Final - Contabilidad de Costos I Black Board Grupo 2Document29 pagesTrabajo Final - Contabilidad de Costos I Black Board Grupo 2Francisco AcevedoNo ratings yet

- UF0255 - Análisis y control de la desviación presupuestaria del producto editorialFrom EverandUF0255 - Análisis y control de la desviación presupuestaria del producto editorialNo ratings yet

- Análisis y control de la desviación presupuestaria del producto gráfico. ARGN0109From EverandAnálisis y control de la desviación presupuestaria del producto gráfico. ARGN0109No ratings yet

- Analisis de Mercado..Document1 pageAnalisis de Mercado..Alex Ustate OrozcoNo ratings yet

- Campos ObligatoriosDocument3 pagesCampos ObligatoriosAlex Ustate OrozcoNo ratings yet

- Planilla Asesorias AcadémicasDocument1 pagePlanilla Asesorias AcadémicasAlex Ustate OrozcoNo ratings yet

- Cadena de ProcesosDocument1 pageCadena de ProcesosAlex Ustate OrozcoNo ratings yet

- Cadena de ProcesosDocument1 pageCadena de ProcesosAlex Ustate OrozcoNo ratings yet

- Estrategia de Investigacion en Biocomercio en El Perú 2010 - 2020Document19 pagesEstrategia de Investigacion en Biocomercio en El Perú 2010 - 2020BioComercioPeru100% (1)

- Udes - NiifDocument41 pagesUdes - NiifYICEPT CAMACHONo ratings yet

- Amenazas, Compromiso y CredibilidadDocument10 pagesAmenazas, Compromiso y CredibilidadShirley Yesenia Heredia AltamiranoNo ratings yet

- Libro Diario y OtrosDocument59 pagesLibro Diario y OtrosAlejandra Nuñes del SolarNo ratings yet

- IRACISDocument72 pagesIRACISJesica Ivana AlvarengaNo ratings yet

- Resumen Gobiernos Corporativos Fernando LefortDocument16 pagesResumen Gobiernos Corporativos Fernando LefortFelipe A LegalesNo ratings yet

- 400 Cuentas de ContabilidadDocument30 pages400 Cuentas de ContabilidadHéctor BocNo ratings yet

- Contabilidad Agrícola ColectivoDocument5 pagesContabilidad Agrícola ColectivoLobo Gris100% (1)

- Caratula ClerDocument24 pagesCaratula ClerMariana RosalesNo ratings yet

- Guatemala textiles CanadáDocument6 pagesGuatemala textiles CanadáLezder PerezNo ratings yet

- La Comunicacion Asertiva Como Funcion IntegradoraDocument155 pagesLa Comunicacion Asertiva Como Funcion IntegradoraMarcelo OrozcoNo ratings yet

- Ley 11683Document75 pagesLey 11683Martín PautassoNo ratings yet

- La Crisis Económica Mundial - Orlando CaputoDocument17 pagesLa Crisis Económica Mundial - Orlando Caputocepauchile100% (1)

- Proyecto de Inv Empresa TextilDocument35 pagesProyecto de Inv Empresa TextilMonttse Mena D'Santtos69% (13)

- Tesis Sobre Seccion 30 PDFDocument97 pagesTesis Sobre Seccion 30 PDFCarlos SandinoNo ratings yet

- Integracion de Costos DirectosDocument15 pagesIntegracion de Costos Directosjose angel0% (1)

- Adam SmithDocument26 pagesAdam SmithalexpumasilvaNo ratings yet

- Anclas de Carrera PDFDocument21 pagesAnclas de Carrera PDFCarla Fontana100% (1)

- Proyectos Cap 10Document39 pagesProyectos Cap 10HenryAngelHuamaniNo ratings yet

- Evaluacion de Reconocimiento Evaluacion de ProyectosDocument7 pagesEvaluacion de Reconocimiento Evaluacion de ProyectosAdrian344100% (2)

- Costos y beneficios de una empresaDocument4 pagesCostos y beneficios de una empresaSaloNo ratings yet

- Programa Político de Amanecer DoradoDocument12 pagesPrograma Político de Amanecer DoradoRafaelSiecleNo ratings yet

- 01 Todas Las Lecturas - Contabilidad Básica PDFDocument335 pages01 Todas Las Lecturas - Contabilidad Básica PDFRebidio0% (1)

- Macro Econom I ADocument161 pagesMacro Econom I ABrayner Jordan Guzman Alejandro100% (2)

- Plan Rector Del Sistema Producto ArrozDocument30 pagesPlan Rector Del Sistema Producto Arrozoliveracaor5839No ratings yet

- Planificacion Constitucion de Un ColegioDocument30 pagesPlanificacion Constitucion de Un ColegioAntonio MoraNo ratings yet

- Análisis marco conceptual estados financieros IASBDocument12 pagesAnálisis marco conceptual estados financieros IASBAaron PeñaNo ratings yet

- Nomina de SueldosDocument67 pagesNomina de SueldosLacc Corona50% (2)

- Pregunta 1 - S11 - Mascareñas C36507-APA-OCRDocument36 pagesPregunta 1 - S11 - Mascareñas C36507-APA-OCRPaulArreseNo ratings yet

- Nef Deep Trouble SpanishDocument6 pagesNef Deep Trouble SpanishplataformalitoralsurestegcNo ratings yet