You might also like

- Manual de Banquetes 1 PDFDocument121 pagesManual de Banquetes 1 PDFSantiago Basantes Espinoza100% (1)

- Manual de Banquetes 1 PDFDocument121 pagesManual de Banquetes 1 PDFSantiago Basantes Espinoza100% (1)

- Murakami, Ryu-Azul Casi Transparente PDFDocument23 pagesMurakami, Ryu-Azul Casi Transparente PDFCarlos Motta33% (3)

- Un Reencuentro Inesperado - Brianne MillerDocument204 pagesUn Reencuentro Inesperado - Brianne MillerLaura PerezNo ratings yet

- Biomecánica de La RodillaDocument44 pagesBiomecánica de La RodillaShai FernándezNo ratings yet

- Cultivos de Plantas Aromaticas PDFDocument8 pagesCultivos de Plantas Aromaticas PDFFrancisco GaticaNo ratings yet

- Plan de Negocio HotelDocument143 pagesPlan de Negocio HotelFrancisco Gatica100% (1)

- Exoticos Hurones Emergencias Yarto2Document9 pagesExoticos Hurones Emergencias Yarto2Da MenraNo ratings yet

- Ejemplo Plan de Negocios RestauranteDocument21 pagesEjemplo Plan de Negocios Restauranteamado_florez68% (22)

- I3525s69 PDFDocument39 pagesI3525s69 PDFFrancisco Gatica100% (1)

- Sindromes PoliuricosDocument27 pagesSindromes Poliuricosdangel10mx100% (2)

- Caracteristicas Funcionales de Los ReceptoresDocument11 pagesCaracteristicas Funcionales de Los ReceptoresLupiita JaNiill Hdz SaliiNasNo ratings yet

- ClippoDocument8 pagesClippoJulio EstefanNo ratings yet

- Implementación de una cadena de restaurantes raw food en ChileDocument128 pagesImplementación de una cadena de restaurantes raw food en ChileCharles Antony Vásquez CastañedaNo ratings yet

- MpgceDocument68 pagesMpgcenikolazes8363No ratings yet

- Banquetes SENIOR PDFDocument25 pagesBanquetes SENIOR PDFFrancisco GaticaNo ratings yet

- MpgcsDocument97 pagesMpgcsPedro354No ratings yet

- Manual de Higiene y Manipulacion de Alimentos. Nodo GastronomicoDocument32 pagesManual de Higiene y Manipulacion de Alimentos. Nodo Gastronomicojuanitovic17No ratings yet

- RecetasNavidad2012 LaGuladelNorte PDFDocument7 pagesRecetasNavidad2012 LaGuladelNorte PDFMari CorderoNo ratings yet

- 2128 Descarga PDFDocument71 pages2128 Descarga PDFFrancisco GaticaNo ratings yet

- Argentina GourmetDocument31 pagesArgentina GourmetFrancisco GaticaNo ratings yet

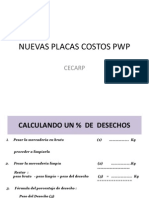

- Noriega Mazzitelli Nuevas Placas Costos PWPDocument7 pagesNoriega Mazzitelli Nuevas Placas Costos PWPFrancisco GaticaNo ratings yet

- 28 Chefs LatinoamericanosDocument38 pages28 Chefs LatinoamericanosFrancisco GaticaNo ratings yet

- COSTOSDocument8 pagesCOSTOSFrancisco GaticaNo ratings yet

- Iniciar Restaurant ItalianoDocument176 pagesIniciar Restaurant Italianocabecilla2171No ratings yet

- Noriega Mazzitelli Ejercicios y RecetasDocument32 pagesNoriega Mazzitelli Ejercicios y RecetasFrancisco GaticaNo ratings yet

- Iniciar Restaurant ItalianoDocument176 pagesIniciar Restaurant Italianocabecilla2171No ratings yet

- Tarifas Pronto Pago 2012Document33 pagesTarifas Pronto Pago 2012jhon jairoNo ratings yet

- AjoloteDocument3 pagesAjoloteJocsan Alberto Arias CalcaneoNo ratings yet

- Proliferaciones Neoplasicas de Los LeucocitosDocument15 pagesProliferaciones Neoplasicas de Los LeucocitosSergio Daniel GracidaNo ratings yet

- Libro Aves Desde Mi VentanaDocument28 pagesLibro Aves Desde Mi VentanaJose GimenezNo ratings yet

- Etologuia PDFDocument140 pagesEtologuia PDFGabriel Ivan Pantoja NuñezNo ratings yet

- Octeoride QuilotoraxDocument4 pagesOcteoride QuilotoraxAdelkader Jose Mantilla DíazNo ratings yet

- Alteracion de La CarneDocument9 pagesAlteracion de La CarneFiorella Cruz Delgado0% (1)

- TráqueaDocument7 pagesTráqueaDaniela NuñezNo ratings yet

- Texto Lit/no Lit. Narrativo.Document19 pagesTexto Lit/no Lit. Narrativo.Eunice Lian0% (1)

- VETERINARIADocument5 pagesVETERINARIAfabiolaNo ratings yet

- Seminario 4.daniel Mendoza QuispeDocument7 pagesSeminario 4.daniel Mendoza Quispemanchaluna100% (1)

- Cocodrilos en Las AlcantarillasDocument4 pagesCocodrilos en Las AlcantarillasRicardo González MendezNo ratings yet

- Tos y HemoptisisDocument66 pagesTos y HemoptisisYadin Mena SanchezNo ratings yet

- 6to AnalogíasDocument1 page6to AnalogíasRocio H. GutiérrezNo ratings yet

- Cata de LecheDocument5 pagesCata de LecheErikaAriasNo ratings yet

- Monografia Criopreservacion de Embriones BELASCOAIN DIAZ y HUTERDocument19 pagesMonografia Criopreservacion de Embriones BELASCOAIN DIAZ y HUTERAnonymous 3avTu9No ratings yet

- Informe KumisDocument14 pagesInforme KumisMarcela AyalaNo ratings yet

- Componentes Esqueléticos Del Sistema MasticatorioDocument40 pagesComponentes Esqueléticos Del Sistema MasticatorioNatalia Riqueros100% (1)

- Ley 27596 Que Regula El Régimen Jurídico de CanesDocument21 pagesLey 27596 Que Regula El Régimen Jurídico de CanesJovita Katerine More TinedoNo ratings yet

- FILARIASDocument97 pagesFILARIASRosselyn Yanelli Camarena Del Cid100% (1)

- Invertebrados en AncashDocument9 pagesInvertebrados en AncashElizabeth RodrigueezNo ratings yet

- Embarazo AdolescenteDocument12 pagesEmbarazo AdolescenteAngela Vasquez YesquenNo ratings yet

- Seminario PulmonDocument4 pagesSeminario PulmonDiegojdcvNo ratings yet