You might also like

- Apelacion AmparoDocument1 pageApelacion AmparoOtto GutiérrezNo ratings yet

- Cuestionario PresupuestosDocument2 pagesCuestionario PresupuestosOtto GutiérrezNo ratings yet

- Horizontal VerticalDocument1 pageHorizontal VerticalOtto GutiérrezNo ratings yet

- Inconstitucionalidad de Las Leyes de Caracter GeneralDocument1 pageInconstitucionalidad de Las Leyes de Caracter GeneralOtto GutiérrezNo ratings yet

- Factores AbióticosDocument6 pagesFactores AbióticosOtto GutiérrezNo ratings yet

- AuténticaDocument1 pageAuténticaOtto GutiérrezNo ratings yet

- Las AbejasDocument1 pageLas AbejasOtto GutiérrezNo ratings yet

- NumbersDocument1 pageNumbersOtto GutiérrezNo ratings yet

- La Rana Que Quería Ser Una Rana AuténticaDocument2 pagesLa Rana Que Quería Ser Una Rana AuténticaOtto Gutiérrez0% (1)

- Evaluar Por Competencias XOCODocument15 pagesEvaluar Por Competencias XOCOOtto GutiérrezNo ratings yet

- Lectura BásicoDocument2 pagesLectura BásicoOtto GutiérrezNo ratings yet

- GL OsarioDocument5 pagesGL OsarioOtto GutiérrezNo ratings yet

- El retrato de PoeDocument1 pageEl retrato de PoeOtto GutiérrezNo ratings yet

- CircularDocument1 pageCircularOtto GutiérrezNo ratings yet

- 5 Ejercicios de Comprensión LectoraDocument2 pages5 Ejercicios de Comprensión LectoraOtto GutiérrezNo ratings yet

- Historia PsicologíaDocument2 pagesHistoria PsicologíaOtto GutiérrezNo ratings yet

- Uso Del Punto y Del Punto y ComaDocument5 pagesUso Del Punto y Del Punto y ComaOtto GutiérrezNo ratings yet

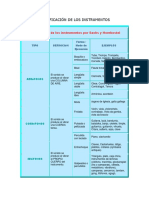

- Clasificación de Los InstrumentosDocument2 pagesClasificación de Los InstrumentosOtto Gutiérrez0% (1)

- Cómo Afecta La Música A Nuestro CerebroDocument7 pagesCómo Afecta La Música A Nuestro CerebroOtto GutiérrezNo ratings yet

- Canto A Mi HuehuetenangoDocument1 pageCanto A Mi HuehuetenangoOtto GutiérrezNo ratings yet

- Educación PopularDocument8 pagesEducación PopularOtto GutiérrezNo ratings yet

- Moral y ÉticaDocument9 pagesMoral y ÉticaOtto GutiérrezNo ratings yet

- Presentación Expo LenguajeDocument24 pagesPresentación Expo LenguajeOtto GutiérrezNo ratings yet

- Glosario Proceso EconómicoDocument12 pagesGlosario Proceso EconómicoOtto GutiérrezNo ratings yet

- Diferencias Entre Países Desarrollados y SubdesarrolladosDocument1 pageDiferencias Entre Países Desarrollados y SubdesarrolladosOtto GutiérrezNo ratings yet

- El Pajarillo Que Quería CantarDocument2 pagesEl Pajarillo Que Quería CantarOtto GutiérrezNo ratings yet

- Ejercicio MedianaDocument2 pagesEjercicio MedianaOtto GutiérrezNo ratings yet

- Cincuenta Cuentos para Meditar y Regalar PDFDocument176 pagesCincuenta Cuentos para Meditar y Regalar PDFDiana Zahela ZapataNo ratings yet

- La Danza y El Cuerpo HumanoDocument1 pageLa Danza y El Cuerpo HumanoOtto GutiérrezNo ratings yet

- Juegos Rítmicos, Bailes y Expresiones Motrices PDFDocument5 pagesJuegos Rítmicos, Bailes y Expresiones Motrices PDFcabrera_mariafer100% (2)

- La Contabilidad Mercantil (Sesión 2)Document33 pagesLa Contabilidad Mercantil (Sesión 2)SunDividerNo ratings yet

- Modelo de Impugnacion de PapeletasDocument6 pagesModelo de Impugnacion de Papeletasmaestroroque100% (2)

- Hoy Laboratorio Gases Ideales FisicaDocument7 pagesHoy Laboratorio Gases Ideales FisicaFermin CorderoNo ratings yet

- A DQASCDocument3 pagesA DQASCWilber QuinterosNo ratings yet

- Módulo 2Document6 pagesMódulo 2LuisNo ratings yet

- Gestion de Negocios CCDocument3 pagesGestion de Negocios CCKamel MroueNo ratings yet

- Arbitraje Comercial InternacioalDocument2 pagesArbitraje Comercial InternacioalMafer AlbizurezNo ratings yet

- Actividad 3Document20 pagesActividad 3Tienda MoralesNo ratings yet

- Bases de FulbitoDocument3 pagesBases de FulbitoRubensaiDNo ratings yet

- El Principio de Humanidad en El Derecho PenalDocument20 pagesEl Principio de Humanidad en El Derecho PenaledgarorNo ratings yet

- Resolución #2360-2021-SUNARP-TRDocument8 pagesResolución #2360-2021-SUNARP-TRAlex RengifoNo ratings yet

- Derechos consumidoresDocument15 pagesDerechos consumidoresAmor Felicidad SentimientoNo ratings yet

- Pago ConsignacionDocument3 pagesPago ConsignacionVictor Chang VissoniNo ratings yet

- CIDH Caso Escher vs. Brail (Extracto)Document18 pagesCIDH Caso Escher vs. Brail (Extracto)Soy la CeNo ratings yet

- Celadores SASDocument41 pagesCeladores SASMiguel Lopez50% (2)

- Apuntes de Clases 06 - 16 Tatiana VargasDocument35 pagesApuntes de Clases 06 - 16 Tatiana VargasCésar Zamorano Quitral100% (1)

- FDI InformeDocument20 pagesFDI InformeJaime alberto laverdy montenegro67% (3)

- Contrato de Arrendamiento de Local Comercial - Elizabeth VizarretaDocument3 pagesContrato de Arrendamiento de Local Comercial - Elizabeth Vizarretamario_poma_2No ratings yet

- Derecho Procesal del Trabajo: La ReconvenciónDocument10 pagesDerecho Procesal del Trabajo: La Reconvenciónefre vegaNo ratings yet

- Ley 288-C establece honorarios profesionales abogados ChacoDocument14 pagesLey 288-C establece honorarios profesionales abogados ChacoCarlos Gustavo Del CorroNo ratings yet

- Plan Estrategico Sistema Penitenciario Venezolano 2011.2013Document14 pagesPlan Estrategico Sistema Penitenciario Venezolano 2011.2013fundacion_mercedaria100% (1)

- Contrato AvioDocument14 pagesContrato AvioJannette Koperus Copca de SeidelNo ratings yet

- Escrito de TutelaDocument2 pagesEscrito de TutelaRaul Del RosarioNo ratings yet

- CanchasDocument5 pagesCanchasJavier Ariza De La HozNo ratings yet

- La Civilización Romana - 1 ParteDocument4 pagesLa Civilización Romana - 1 ParteÁlvaro Rivas GodinNo ratings yet

- La Estructura Del Acta NotarialDocument5 pagesLa Estructura Del Acta NotarialJocelyn MartinezNo ratings yet

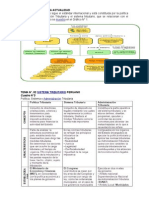

- La Tributación en La ActualidadDocument16 pagesLa Tributación en La ActualidadKath LDNo ratings yet

- Recurso de ReconsideracionDocument7 pagesRecurso de ReconsideracionErick Lazarte VeraNo ratings yet

- Tagepsa-Csscp Dtef 2Document4 pagesTagepsa-Csscp Dtef 2John RipperNo ratings yet

- Ley 30714 - Regimen Disciplinario de La PNPDocument11 pagesLey 30714 - Regimen Disciplinario de La PNPsherli Paula Perez RayoNo ratings yet