You might also like

- Saneamiento de sociedad para corregir cédula de identidad en RUTDocument2 pagesSaneamiento de sociedad para corregir cédula de identidad en RUTLuis Gajardo Ramírez50% (2)

- Mapa 2Document1 pageMapa 2Abigail Mondaque LinaresNo ratings yet

- Felicia y Odicia PDFDocument26 pagesFelicia y Odicia PDFLuis Gajardo Ramírez75% (16)

- Finanza Capitulo 11Document14 pagesFinanza Capitulo 11Michael Smith73% (30)

- Contrato de trabajo para administradorDocument2 pagesContrato de trabajo para administradorJoaquín Chanatasig17% (6)

- Res 68 - 2016 SIIDocument2 pagesRes 68 - 2016 SIILuis Gajardo RamírezNo ratings yet

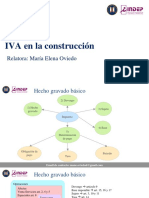

- IVA en La ConstruccionDocument51 pagesIVA en La ConstruccionLuis Gajardo RamírezNo ratings yet

- Manual Ergonomía y Autocuidado Frente A Pantallas de ComputadoresDocument86 pagesManual Ergonomía y Autocuidado Frente A Pantallas de ComputadoresLuis Gajardo Ramírez100% (2)

- Tienen Las NIIFIFRS Implicancias TributariasDocument3 pagesTienen Las NIIFIFRS Implicancias TributariasLuis Gajardo RamírezNo ratings yet

- A01. - Fondo de Utilidades TributablesDocument140 pagesA01. - Fondo de Utilidades TributablesLuis Gajardo RamírezNo ratings yet

- FFMM Act MonetDocument1 pageFFMM Act MonetLuis Gajardo RamírezNo ratings yet

- Clasificador ACT ECONOMICAS 09-01-2019Document27 pagesClasificador ACT ECONOMICAS 09-01-2019Luis Gajardo Ramírez100% (1)

- Sobre Bonif Proporcional Mayo 17 de 2017Document5 pagesSobre Bonif Proporcional Mayo 17 de 2017Francisco FelipeNo ratings yet

- Codigo Actividad Economica Nuevas ChileDocument29 pagesCodigo Actividad Economica Nuevas Chilebelenriqelme50% (2)

- Apuntes Devolucion de Capital PDFDocument25 pagesApuntes Devolucion de Capital PDFLuis Gajardo RamírezNo ratings yet

- Tienen Las NIIFIFRS Implicancias TributariasDocument3 pagesTienen Las NIIFIFRS Implicancias TributariasLuis Gajardo RamírezNo ratings yet

- Apuntes Division de Empresas PDFDocument22 pagesApuntes Division de Empresas PDFLuis Gajardo RamírezNo ratings yet

- A01. - Fondo de Utilidades TributablesDocument140 pagesA01. - Fondo de Utilidades TributablesLuis Gajardo RamírezNo ratings yet

- 2 Normas Comunes 14 A y 14 BDocument21 pages2 Normas Comunes 14 A y 14 BMarta Lafertte Rodriguez100% (1)

- F22 at 2018Document9 pagesF22 at 2018Luis Gajardo RamírezNo ratings yet

- ejerciRLI - CIFDocument1 pageejerciRLI - CIFLuis Gajardo RamírezNo ratings yet

- Matriz Básica Régimen 14 Ter Operación Renta AT 2018Document2,110 pagesMatriz Básica Régimen 14 Ter Operación Renta AT 2018Luis Gajardo RamírezNo ratings yet

- Diapositivas Reforma Tributaria 2014Document131 pagesDiapositivas Reforma Tributaria 2014Luis Gajardo RamírezNo ratings yet

- ejerciRLI - CIFDocument1 pageejerciRLI - CIFLuis Gajardo RamírezNo ratings yet

- Apunte Derecho TributarioDocument72 pagesApunte Derecho TributarioLuis Gajardo RamírezNo ratings yet

- Calculo Basico Liquido SueldoDocument3 pagesCalculo Basico Liquido SueldoLuis Gajardo RamírezNo ratings yet

- Incoterms 2010Document27 pagesIncoterms 2010Luis Gajardo RamírezNo ratings yet

- Turnos Notarias Santiago 2015 A Febrero 2016Document12 pagesTurnos Notarias Santiago 2015 A Febrero 2016Luis Gajardo RamírezNo ratings yet

- Reforma Tributaria 2014Document29 pagesReforma Tributaria 2014Luis Gajardo RamírezNo ratings yet

- Curso de Jefatura 6Document14 pagesCurso de Jefatura 6Luis Gajardo RamírezNo ratings yet

- Etiqueta CerebroDocument1 pageEtiqueta CerebroLuis Gajardo RamírezNo ratings yet

- Reporte Ceec Maria Elena Oviedo PDFDocument14 pagesReporte Ceec Maria Elena Oviedo PDFLuis Gajardo RamírezNo ratings yet

- Mapapoliticodechile PDFDocument1 pageMapapoliticodechile PDFCatherine MaloneNo ratings yet

- Casos Registro Transacciones ContablesDocument17 pagesCasos Registro Transacciones Contablesange_1991No ratings yet

- Diplomado NIIF: Introducción a los principios contablesDocument7 pagesDiplomado NIIF: Introducción a los principios contablesAngela ArboledaNo ratings yet

- Plan Estr. Matsuri. SacDocument6 pagesPlan Estr. Matsuri. SacJhimmyHsmTacnaNo ratings yet

- Organismos Bursatiles Finanzas IIIDocument18 pagesOrganismos Bursatiles Finanzas IIIFrank Rivera Green100% (1)

- Tarea 4 Grupo202Document24 pagesTarea 4 Grupo202Ginna Son Sabrosura50% (2)

- EP-DefinicionesDocument13 pagesEP-DefinicionesConde VladislavNo ratings yet

- Trabajo Final Gestion FinancieraDocument13 pagesTrabajo Final Gestion FinancieraJulio Guevara MoronNo ratings yet

- Borra DorDocument2 pagesBorra DorEnzoEfrainPizaVerasteguiNo ratings yet

- Deberes FormalesDocument54 pagesDeberes FormalesRoxana EspejoNo ratings yet

- Entrevista A Jorge Navarro, Gerente de Ventas CHD-Marcas PropiasDocument1 pageEntrevista A Jorge Navarro, Gerente de Ventas CHD-Marcas PropiasHayduk CorporaciónNo ratings yet

- GCNF U1 A1 NopmDocument5 pagesGCNF U1 A1 NopmNorma PonceNo ratings yet

- Estados Financieros - Rte FteDocument9 pagesEstados Financieros - Rte Fteadriana sanchezNo ratings yet

- Diferencias entre sucursales y filialesDocument7 pagesDiferencias entre sucursales y filialesPoolNo ratings yet

- Contratos de Diferencia y Cobertura de Riesgo Cambiario en ReportosDocument144 pagesContratos de Diferencia y Cobertura de Riesgo Cambiario en ReportosEstefanoNo ratings yet

- Reglas Propias de La Sociedad en Comandita SimpleDocument24 pagesReglas Propias de La Sociedad en Comandita SimpleReynaldo ApazaNo ratings yet

- Boletín Anual de Estadísticas de La Actividad Aseguradora Del 2007 PDFDocument142 pagesBoletín Anual de Estadísticas de La Actividad Aseguradora Del 2007 PDFNazareth MelendezNo ratings yet

- Trabajo Final 30-06-18Document66 pagesTrabajo Final 30-06-18Julian RodriguezNo ratings yet

- John D. RockefellerDocument12 pagesJohn D. Rockefellerflores floresNo ratings yet

- Ciclo o Proceso ContableDocument14 pagesCiclo o Proceso ContableDanny Gonzalez100% (1)

- El Sector Privado Como Un Verdadero Aliado en El Desarrollo V.finalDocument25 pagesEl Sector Privado Como Un Verdadero Aliado en El Desarrollo V.finalAnonymous gKELRKJNo ratings yet

- Walmart Va Por Clientes de SorianaDocument2 pagesWalmart Va Por Clientes de Sorianaralfamx84No ratings yet

- Modelo Hojas de Contabilidad 2017Document24 pagesModelo Hojas de Contabilidad 2017Rodrigo GNo ratings yet

- Egemsa PDFDocument40 pagesEgemsa PDFHmt Mamani MonzonNo ratings yet

- Actos Ultra Vires en Del Derecho SocietarioDocument7 pagesActos Ultra Vires en Del Derecho SocietarioYoselyn PradaNo ratings yet

- Almacenes ParisDocument35 pagesAlmacenes ParisNaxo Contreras Gamboa50% (2)

- EnronDocument32 pagesEnrongreisNo ratings yet

- A142A04Z FinanzasDocument9 pagesA142A04Z Finanzasjf200No ratings yet