You might also like

- 9 Pasos para Salir de DeudasDocument20 pages9 Pasos para Salir de Deudasgustavo814430No ratings yet

- Distribuidora motos DIAMANTE SAC estados financieros agostoDocument1 pageDistribuidora motos DIAMANTE SAC estados financieros agostowilfredo chaupe lloclleNo ratings yet

- Activo Nic 16Document4 pagesActivo Nic 16elvis270No ratings yet

- Activo Nic 16Document4 pagesActivo Nic 16elvis270No ratings yet

- TALLER CUENTAS T EJERCICIOS PRÁCTICOS JohannaDocument12 pagesTALLER CUENTAS T EJERCICIOS PRÁCTICOS JohannaJohanna Sierra100% (1)

- Caso Practico Costos y Gastos Auditoria FinancieraDocument8 pagesCaso Practico Costos y Gastos Auditoria FinancieraAguilar Martinez MichaelNo ratings yet

- Macros Visual Basic para ExcelDocument43 pagesMacros Visual Basic para Excelsilroggero6746100% (1)

- Cuentas Por CobrarDocument27 pagesCuentas Por CobrarMAYUMI DOYLITH RAMOS CADILLONo ratings yet

- Trabajo FinalDocument14 pagesTrabajo FinalBrayan MenaNo ratings yet

- Calculo ActuarialDocument55 pagesCalculo ActuarialPatricio Oyarce Del ValleNo ratings yet

- Hoja W - PracticaDocument5 pagesHoja W - PracticaXiomara AlessandraNo ratings yet

- Importancia de La Información Financiera para El Ejercicio de La GerenciaDocument4 pagesImportancia de La Información Financiera para El Ejercicio de La GerenciaLuis PimientaNo ratings yet

- Casos Inventario PPE PasivosDocument4 pagesCasos Inventario PPE PasivosCristhian Joel Marreros LeonNo ratings yet

- Gastos Deducibles PracticaDocument4 pagesGastos Deducibles PracticaEsteban Polo RamírezNo ratings yet

- El Delfin PDFDocument1 pageEl Delfin PDFElvis Nuñez Ayay100% (1)

- PRACTICADocument2 pagesPRACTICACHANTA ABAD JOSE100% (1)

- Cena para Los Trabajadores Por El Día Del Trabajador (Página 272)Document1 pageCena para Los Trabajadores Por El Día Del Trabajador (Página 272)EdinsonMendozaNo ratings yet

- Práctica Inventarios Nic 2Document3 pagesPráctica Inventarios Nic 2Lesly Galarreta0% (1)

- Practica CalificadaDocument8 pagesPractica CalificadaJorge Luis Quispe GarriazoNo ratings yet

- 06-17-2019 - 182426 - PM - Caso - Práctico - 10 - Ingresos y GastosDocument3 pages06-17-2019 - 182426 - PM - Caso - Práctico - 10 - Ingresos y GastosSCALANo ratings yet

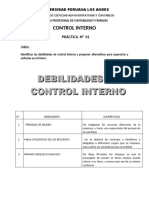

- Debilidades de Control InternoDocument1 pageDebilidades de Control Interno02-CF-HU-MARIFER TODELANO ALCANTARANo ratings yet

- Tallerd e Casos Nic 38Document6 pagesTallerd e Casos Nic 38Rocio BCNo ratings yet

- Ejercicio P. Maestro 2 Prendas Con %Document3 pagesEjercicio P. Maestro 2 Prendas Con %Zaide Alejadra CHAWEZ TABERANo ratings yet

- Examen Caso Santa Fé SACDocument10 pagesExamen Caso Santa Fé SACNoemi Saldaña MarinNo ratings yet

- Caso Evolucion-1Document2 pagesCaso Evolucion-1Thania Carhuaricra DuranNo ratings yet

- Caso de Costos Estimados - 1Document14 pagesCaso de Costos Estimados - 1Raluj SheyNo ratings yet

- Trabajo DomiciliarioDocument2 pagesTrabajo DomiciliarioJhordi Calderón TuestaNo ratings yet

- Con La Siguiente Información, Termine El Balance General y El Estado de Resultados EFECTIVO 500.00Document8 pagesCon La Siguiente Información, Termine El Balance General y El Estado de Resultados EFECTIVO 500.00Sweet Fruit LiveNo ratings yet

- CP51 - EF - 2021-0 - Modelo B - U201624489Document10 pagesCP51 - EF - 2021-0 - Modelo B - U201624489Jonatan Alfaro CabanaNo ratings yet

- CA Sos ResolverDocument22 pagesCA Sos ResolverAnthony One0% (2)

- EN BASE A LA LECTURAsaitDocument9 pagesEN BASE A LA LECTURAsaitFrederick GuevaraNo ratings yet

- Informe Nic 16Document4 pagesInforme Nic 16Lourdes G-pNo ratings yet

- Semana 18 CI-Consignas TIDocument2 pagesSemana 18 CI-Consignas TISintia Carrasco PadillaNo ratings yet

- NIC 18 Ingresos por ventas bajo consignaciónDocument4 pagesNIC 18 Ingresos por ventas bajo consignaciónGeorge OrtizNo ratings yet

- Balance General BimboDocument474 pagesBalance General BimboAndres LombanaNo ratings yet

- Libros contables mecanizados: evolución y automatizaciónDocument20 pagesLibros contables mecanizados: evolución y automatizaciónJosé RuízNo ratings yet

- Practica Uso PcgeDocument1 pagePractica Uso Pcgepatricia burga0% (1)

- Práctica #1 Infracciones y Sanciones (23-03-2021)Document2 pagesPráctica #1 Infracciones y Sanciones (23-03-2021)Luis Chavez100% (1)

- Grupo 4 - BAYER S.A - INFORME 04Document8 pagesGrupo 4 - BAYER S.A - INFORME 04Monica GSNo ratings yet

- SOLUCION Examen de Suficiencia - Curso de TitulaciónDocument4 pagesSOLUCION Examen de Suficiencia - Curso de TitulaciónJasmin MendozaNo ratings yet

- Colegios Peruanos S.A - Primer AvanceDocument5 pagesColegios Peruanos S.A - Primer AvancebrendaNo ratings yet

- Practica de Flujo de CajaDocument6 pagesPractica de Flujo de CajaThu Niñithaw Tlawizaz Pinedo RodriguezNo ratings yet

- PRACTICA 4 Determinación y Distribución de Costos - SoluciónDocument7 pagesPRACTICA 4 Determinación y Distribución de Costos - SoluciónFranco CossioNo ratings yet

- Caso La Pandosera 1,5Document4 pagesCaso La Pandosera 1,5Lucero Huallanca MarinNo ratings yet

- Casos Practicos de La Nic 18Document10 pagesCasos Practicos de La Nic 18Danny DanielNo ratings yet

- Uniandes Ejercicio de Variaciones de Los CIF ResueltoDocument2 pagesUniandes Ejercicio de Variaciones de Los CIF ResueltoLG AldazNo ratings yet

- Balance GeneralDocument3 pagesBalance GeneralAlexander Badinho ParedesNo ratings yet

- Estado patrimonio neto MGR SAC 2019Document1 pageEstado patrimonio neto MGR SAC 2019Elvis EspinozaNo ratings yet

- Simulador empresarial TenpomaticDocument4 pagesSimulador empresarial TenpomaticPam ZavaletaNo ratings yet

- Calculo de La Prorrata Del IgvDocument9 pagesCalculo de La Prorrata Del IgvKatty Estrella PalaciosNo ratings yet

- Contabilidad patente gimnasioDocument1 pageContabilidad patente gimnasioMiguel Ángel Fiestas ChungaNo ratings yet

- Caso - Costos Por Ordenes ActualizadoDocument14 pagesCaso - Costos Por Ordenes ActualizadoHuarniz YandyNo ratings yet

- Practica Calificada Nic 16 PDFDocument2 pagesPractica Calificada Nic 16 PDFLizbeth Chañi UmiyauriNo ratings yet

- Examen Final Tributación InternacionalDocument2 pagesExamen Final Tributación InternacionalNatalia CayllahuaNo ratings yet

- Resumen Ejecutivo #033-2014-SunatDocument2 pagesResumen Ejecutivo #033-2014-SunatErika Torres RamirezNo ratings yet

- Deficiencias SignificativasDocument2 pagesDeficiencias SignificativasGuadalupe Aguilar FigueroaNo ratings yet

- Actividad 02Document13 pagesActividad 02Christian Cruzado Carlos100% (1)

- Rentas de primera categoría: 9 casos prácticosDocument3 pagesRentas de primera categoría: 9 casos prácticosvladi123456No ratings yet

- Caso #15 2012Document1 pageCaso #15 2012José Daniel Robladillo ArroyoNo ratings yet

- Casos Prácticos Nic 38 Intangibles - EnunciadosDocument1 pageCasos Prácticos Nic 38 Intangibles - EnunciadosAldo DetectedNo ratings yet

- AutoevaluacionDocument3 pagesAutoevaluacionFABIAN0% (1)

- Caso Antoch - Sub RepartoDocument1 pageCaso Antoch - Sub RepartoAnonymous ynyQqtWnfL80% (5)

- Casos PracticosDocument38 pagesCasos Practicosrosadelacruzbejar0% (1)

- Registro depreciación componetizada maquinaria 122,000Document4 pagesRegistro depreciación componetizada maquinaria 122,000Roberto juscamaita monteroNo ratings yet

- Nic 16Document33 pagesNic 16Jose PerezNo ratings yet

- Asientos Contables ClasicosDocument30 pagesAsientos Contables Clasicosmarshemi100% (2)

- Libro 1Document2 pagesLibro 1elvis270No ratings yet

- Panorama de Las MicroDocument29 pagesPanorama de Las Microelvis270No ratings yet

- Códigos tributariosDocument24 pagesCódigos tributariosRomelPedroNo ratings yet

- Gonzales Maje Cruz Rodriguez Cacao Awajun PDFDocument155 pagesGonzales Maje Cruz Rodriguez Cacao Awajun PDFelvis270No ratings yet

- Cacao en GranoDocument17 pagesCacao en Granoelvis270No ratings yet

- Pagos A Cuenta de Tercera CategoriaDocument27 pagesPagos A Cuenta de Tercera Categoriaelvis270No ratings yet

- Medicion de Desempeño EmpresarialDocument39 pagesMedicion de Desempeño Empresarialelvis270No ratings yet

- Sociedad de JovenesDocument11 pagesSociedad de Joveneselvis270No ratings yet

- Contabilidad - Dinamica de La Cta 103Document6 pagesContabilidad - Dinamica de La Cta 103elvis270No ratings yet

- Proyecto Aji PaprikaDocument50 pagesProyecto Aji PaprikaRodney Abad Burgos100% (5)

- 2.1. CARBOHIDRATOS Digestion Absorcion GlucolisisDocument63 pages2.1. CARBOHIDRATOS Digestion Absorcion Glucolisiselvis270No ratings yet

- Pagos A Cuenta de Tercera CategoriaDocument27 pagesPagos A Cuenta de Tercera Categoriaelvis270No ratings yet

- Contabilidad Aplicada IiDocument28 pagesContabilidad Aplicada Iiselita29No ratings yet

- Medicion de Desempeño EmpresarialDocument39 pagesMedicion de Desempeño Empresarialelvis270No ratings yet

- Mensual de MayoDocument2 pagesMensual de Mayoelvis270No ratings yet

- Nick 12Document3 pagesNick 12elvis270No ratings yet

- Regimen tributario de las instituciones educativas privadasDocument54 pagesRegimen tributario de las instituciones educativas privadaselvis270No ratings yet

- El MatrimonioDocument2 pagesEl Matrimonioelvis270No ratings yet

- Excelavanzado2010 120625154100 Phpapp02Document125 pagesExcelavanzado2010 120625154100 Phpapp02vinny_cajetaNo ratings yet

- El Contrato de Arrendamiento Financiero y Su Tratamiento ContableDocument10 pagesEl Contrato de Arrendamiento Financiero y Su Tratamiento ContableElecodelcontadorContadoresAsociados83% (6)

- Manual Excel Financiero (71 Paginas - en Español) PDFDocument71 pagesManual Excel Financiero (71 Paginas - en Español) PDFJuan Pablo Chacon GarciaNo ratings yet

- Análisis y Aplic. de La NIC 16 - Relación Con Las NICs 21, 23, 36, 12 y 1Document6 pagesAnálisis y Aplic. de La NIC 16 - Relación Con Las NICs 21, 23, 36, 12 y 1elvis270No ratings yet

- Análisis y Aplic. de La NIC 16 - Relación Con Las NICs 21, 23, 36, 12 y 1Document6 pagesAnálisis y Aplic. de La NIC 16 - Relación Con Las NICs 21, 23, 36, 12 y 1elvis270No ratings yet

- Activaciones de EneroDocument31 pagesActivaciones de Eneroelvis270No ratings yet

- El Contrato de Arrendamiento Financiero y Su Tratamiento ContableDocument10 pagesEl Contrato de Arrendamiento Financiero y Su Tratamiento ContableElecodelcontadorContadoresAsociados83% (6)

- Regimen tributario de las instituciones educativas privadasDocument54 pagesRegimen tributario de las instituciones educativas privadaselvis270No ratings yet

- Administración Financiera II QapaqDocument11 pagesAdministración Financiera II QapaqLizbet HuamanNo ratings yet

- Cotización de amoladoras y taladros eléctricos EXIMPORT PERUDocument1 pageCotización de amoladoras y taladros eléctricos EXIMPORT PERUwilmer nuñez zamoraNo ratings yet

- Examen Parcial I - Matematica para Las FinanzasDocument3 pagesExamen Parcial I - Matematica para Las FinanzasXiomara AlessandraNo ratings yet

- BALANCE Y EERR: Cuentas claveDocument5 pagesBALANCE Y EERR: Cuentas claveKatherine HenriquezNo ratings yet

- Página de Revisión - Western Union ArgentinaDocument2 pagesPágina de Revisión - Western Union ArgentinaGonzalez Pablo EzequielNo ratings yet

- PLAN DE DESARROLLO - Grupo109006 - 13Document22 pagesPLAN DE DESARROLLO - Grupo109006 - 13Apuestas JulanoNo ratings yet

- Taller 2Document5 pagesTaller 2Maria Cristina Fajardo RodriguezNo ratings yet

- Ejercicio Bonificación Ingresos - Gastos e ImpuestosDocument10 pagesEjercicio Bonificación Ingresos - Gastos e ImpuestosmolNo ratings yet

- Ultima Entrega ContabilidadDocument4 pagesUltima Entrega ContabilidadAngela BohorquezNo ratings yet

- Formatos para Elaborar Los Estados Financieros PA3Document2 pagesFormatos para Elaborar Los Estados Financieros PA3Daniel Marx Chillitupa ChaucaNo ratings yet

- Factura Dic IncostasDocument1 pageFactura Dic IncostasFas EnriquezNo ratings yet

- Examen Tipo 03-11-22 ModDocument29 pagesExamen Tipo 03-11-22 ModVíctor RíosNo ratings yet

- Entorno empresarial y factores claveDocument37 pagesEntorno empresarial y factores claveJuan VaqueroNo ratings yet

- Interes SimpleDocument14 pagesInteres SimpleAngel CamascaNo ratings yet

- Reporte de Crédito DetalladoDocument10 pagesReporte de Crédito DetalladoDavid CáceresNo ratings yet

- Buro de ContabilidadDocument37 pagesBuro de ContabilidadVivian Yocelin Quelca EscobarNo ratings yet

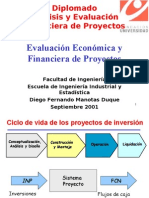

- Evaluacion Economica y Financiera de ProyectosDocument88 pagesEvaluacion Economica y Financiera de ProyectosLüpiiz NMNo ratings yet

- Impuestos VigentesDocument13 pagesImpuestos VigentesIono CeNo ratings yet

- Balance GeneralDocument7 pagesBalance GeneralFabian GómezNo ratings yet

- Formato Métodos de Valuación de InventariosDocument18 pagesFormato Métodos de Valuación de Inventarios2022101565No ratings yet

- Practico Sumas y Saldos 2022Document10 pagesPractico Sumas y Saldos 2022diegoNo ratings yet

- Proyecto Final Introducción A La ContabilidadDocument10 pagesProyecto Final Introducción A La ContabilidadSilvia Alejandra Reyes UribeNo ratings yet

- YfcC8weL0XuIj - PJ - XrPFz4rJ0nWHoxEz-Lectura Fundamental 6 PDFDocument17 pagesYfcC8weL0XuIj - PJ - XrPFz4rJ0nWHoxEz-Lectura Fundamental 6 PDFjuanNo ratings yet

- Telconet (8) Oblig 26-08-2019Document51 pagesTelconet (8) Oblig 26-08-2019Pamela Ugeño0% (1)

- Programa Educación FinancieraDocument30 pagesPrograma Educación FinancieraCristian AlexanderNo ratings yet

- Silabo Administracion FinancieraDocument5 pagesSilabo Administracion FinancieraEduardo LOPEZ DiazNo ratings yet

- Informede AmpliacionDocument54 pagesInformede AmpliacionEdward Mejia LeonNo ratings yet