Professional Documents

Culture Documents

Implatação Do Método Activity Based Costing Na Logística Interna de Uma Empresa

Uploaded by

ricafelOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Implatação Do Método Activity Based Costing Na Logística Interna de Uma Empresa

Uploaded by

ricafelCopyright:

Available Formats

Implantao do mtodo activity based costing na logstica interna de uma empresa qumica

Themis Castro de Vasconcellos Fernando Augusto Silva Marins Jorge Muniz Junior

Resumo

Este trabalho tem como objetivo apresentar como o mtodo ABC - activity based costing foi implantado para realizar o custeio da logstica interna da empresa qumica BASF SA., situada na cidade de Guaratinguet - SP. Apresentam-se: a descrio do processo de mudana do mtodo de custeio tradicional para o mtodo ABC, as diculdades encontradas e como foram ultrapassadas, bem como as vantagens constatadas pela empresa. O departamento de logstica da empresa funciona como um prestador de servios, atendendo a todos os processos produtivos das divises (unidades de negcio) existentes na planta de Guaratinguet, no que concerne armazenagem e ao fornecimento de matrias-primas, alm de atuar na retirada e na armazenagem de produto acabado. Como principais resultados, obteve-se uma distribuio de custos mais justa entre as divises da planta, identicao de oportunidades de melhoria nos processos logsticos, identicao de processo e atividades que no agregavam valor aos produtos, entre outros. Finalmente, o processo de implantao e os resultados foram muito bem avaliados pelos gestores, o que foi decisivo para a adoo do mtodo ABC como sistema gerencial de custos logsticos da empresa.

Palavras-chave: Mtodo ABC. Custeio. Logstica interna. Indstria qumica. Estudo de caso.

1 Introduo

As mudanas ocorridas no ambiente de negcios brasileiros na dcada de 90 impuseram novos paradigmas para o gerenciamento empresarial. A abertura da economia, a sua estabilizao e a presena cada vez mais marcante de negcios com abrangncia global, exigiram a substituio do antigo modelo de gerenciamento empresarial, baseado na produtividade, por um novo modelo baseado na competitividade. Assim, o desenvolvimento de vantagem competitiva depende da capacidade da organizao de se diferenciar dos concorrentes por meio da busca do equilbrio entre os objetivos de prazo, qualidade, inovao e, principalmente, de custo. Nesse novo cenrio, a logstica adquiriu uma dimenso estratgica no gerenciamento de uma organizao, pois os servios logsticos, bem estruturados, permitem a entrega de valores ao mercado. De fato, no horizonte econmico do pas, h a necessidade das empresas trabalharem em cadeias que agreguem valores aos seus clientes. Borges (2003) arma que a concorrncia individual entre as organizaes dar espao competio entre as cadeias logsticas nas quais as empresas esto inseridas. medida que as empresas vm atuando em mercados cada vez mais competitivos, elas devem denir e aprimorar os seus processos logsticos, para obter um diferencial competitivo. Para isso, torna-se fundamental conhecer os custos relacionados a estes processos logsticos para buscar melhores solues. Uma diculdade, observada na prtica, consiste na carncia de informaes contbeis que sirvam para apoiar a correta tomada de decises logsticas. Os sistemas de custeio convencionais oferecem os seus resultados orientados principalmente para os produtos, e a logstica precisa de informaes contbeis referentes s atividades (FARIA; COSTA, 2005). Uma opo que permite tais resultados o custeio baseado nas atividades, ou mtodo ABC activity based costing (KAPLAN; COOPER, 2000), o qual alm de permitir o custeio de produtos e servios tambm uma ferramenta til na gesto de custos (MARTINS, 2003).

Gest. Prod., So Carlos, v. 15, n. 2, p. 323-335, maio-ago. 2008

324

Vasconcellos et al.

importante ressaltar que a rea de logstica de uma empresa responsvel por signicativa parcela dos custos indiretos, os quais vm apresentando participao crescente nos custos totais das empresas. Assim, para administrar a funo logstica, de suma importncia a anlise do custo total; ou seja, para um dado nvel de servio oferecido ao cliente deve-se efetuar a minimizao do custo logstico total, ao invs de minimizar o custo das atividades logsticas individualmente (FARIA; COSTA, 2005). Um sistema de custos tradicional tem as nalidades de registro e anlise dos resultados obtidos. Para que ele possa colaborar nas nalidades de planejamento, oramento e controle, ou seja, para que ele possa ser um sistema de gesto de custos, imprescindvel acrescentar um mtodo de custeio de produtos e servios. Neste sentido, os mtodos de custeio so subsistemas e tambm so escolhidos pela nalidade de uso; por exemplo, o mtodo de custeio por absoro utilizado para atender a nalidades scais; j o mtodo de custeio varivel/direto utilizado para ns gerenciais e, nalmente, o mtodo ABC utilizado para empresas com alto grau de complexidade produtiva e com mltiplos produtos e clientes, ou seja, com custos indiretos e despesas operacionais expressivos (MAEHLER et al., 2006). Como os custos da logstica so predominantemente indiretos, verica-se que os mtodos tradicionais de custeio mostram-se inapropriados por no identicar claramente os custos logsticos e seus resultados nanceiros. Assim, o mtodo ABC surge como uma ferramenta adequada para a apurao de custos neste caso (COGAN, 2000). Para agregar valor aos produtos, as melhorias em logstica apresentam algumas contribuies, tais como: a reduo no tempo de resposta ao cliente e servios oferecidos junto s atividades bsicas de distribuio, como forma de diferenciao. No entanto, como envolve vrias funes administrativas e agentes da organizao, o processo logstico pode ser desconhecido em sua totalidade, por haver sobreposio de responsabilidades. importante entender a logstica como um processo integrado entre as diversas funes, bem como os custos de cada atividade. A logstica tem por objetivo prover os clientes com produtos e servios desejados, corretos, no lugar certo, no momento exato, na condio desejada e no menor tempo possvel, o que pode ser alcanado por meio da administrao adequada de trs processos fundamentais: suprimentos, apoio produo e distribuio fsica. Assim, faz-se necessrio o desenvolvimento de instrumentos que possibilitem s empresas identicar e obter os custos logsticos para, em seguida, avali-los, auxiliando assim na tomada de decises (FARIA; COSTA, 2005).

Gest. Prod., So Carlos, v. 15, n. 2, p. 323-335, maio-ago. 2008

De fato, os problemas que afetam a rentabilidade de uma empresa se agravam quando h demora em perceb-los e quando h desconhecimento de suas causas. Desta forma, deve haver um esforo direcionado no sentido de identicar quais so os problemas, com o mximo de antecedncia possvel, e resolv-los antes que se tornem mais crticos. Isso fundamenta a importncia dos sistemas gerenciais de custos em geral, e as razes que tm levado empresas a se interessar pela implantao do Mtodo ABC nas operaes logsticas, como um sistema gerencial de custos, esto relacionadas a seguir (LA LONDE; POHLEN, 1998 apud FREDERICO et al., 2006): possibilidade de se determinar os fatores que inuenciam os custos logsticos; atribuio mais justa dos custos logsticos aos grupos de produtos; obteno de dados de custos mais precisos; determinao de como a logstica pode contribuir para a rentabilidade da empresa; identicao dos clientes, regies ou canais de distribuio mais rentveis e focalizao dos esforos de melhoria nos processos que podem gerar benefcios (menores custos e maior qualidade, por exemplo) empresa como um todo. La Londe e Pohlen (1998) constataram tambm que, na opinio dos seus entrevistados, o Mtodo ABC mostra bem o processo para custeio e mensura o desempenho do processo logstico, apresentando mais claramente a interligao crtica existente entre rentabilidade e os custos logsticos. Neste contexto, este artigo descreve um modelo de custeio, baseado no mtodo ABC, para uma empresa do setor qumico que permitiu apurar de forma mais consistente os custos logsticos e, ainda, identicar quais os principais processos envolvidos, a visualizar possveis melhorias dos nveis de servio, alm de tambm ajudar na eliminao de atividades que no estavam agregando valor aos produtos e servios. Na seqncia do artigo, apresenta-se o delineamento e procedimento de pesquisa seguido pela reviso bibliogrca sobre os conceitos no processo logstico e sobre mtodos de custeio, destacando-se os princpios do mtodo ABC (activity based costing). Na quarta seo feita a apresentao da BASF e descrito o mtodo ABC para a logstica interna, para atender s necessidades de custeio da empresa. Na quinta seo feita a anlise dos resultados obtidos com o novo modelo de custeio, apresentando-se as vantagens e desvantagens observadas. Nesta seo feita uma comparao do mtodo ABC implementado com o modelo de custeio tradicional (MTR) adotado at ento pela empresa. As consideraes nais e concluses so apresentadas na ltima seo, bem como um resumo da viso dos gestores da empresa com relao ao novo mtodo de custeio adotado.

Implantao do mtodo activity based cost na logstica interna de uma empresa qumica

325

2 Delineamento e procedimentos de

pesquisa

Este trabalho iniciou-se com o estudo de conceitos e mtodos de custeio em variada literatura, incluindo livros, artigos de peridicos e eventos cientcos, teses e dissertaes, alm de busca na Internet; na seqncia deniram-se as questes de ordem metodolgica, como a observao e anlise dos resultados, o que foi nalmente consolidado nas concluses do trabalho. Como tem sido preconizado por vrios autores (MARCONI; LAKATOS, 1999; GIL, 1994; SILVA; MENEZES, 2005), a metodologia cientca caracteriza os caminhos e os meios utilizados para se realizar uma pesquisa, assim sendo, deve-se evidenciar claramente o mtodo e a classicao da pesquisa quanto natureza, abordagem, objetivos e procedimentos tcnicos adotados. Com respeito ao mtodo aqui utilizado, pode-se dizer que o trabalho foi desenvolvido em cinco etapas. a) estudo terico sobre a gesto logstica e mtodos de custeio, particularmente sobre o mtodo ABC, como meio de obteno de resultados consistentes. Aqui foram utilizados materiais bibliogrcos para fornecer o embasamento terico do trabalho; b) apresentao de seminrios aos gestores da BASF para familiarizao destes com o mtodo ABC e aprovao da validade do desenvolvimento do trabalho; c) identicao dos principais processos logsticos, apurao dos custos destes processos; d) aplicao do mtodo ABC, para a apurao de custos junto ao departamento de logstica interna, compreendendo todas as fases que eram desenvolvidas durante os processos de produo e distribuio de matrias-primas, produtos semi-acabados e acabados nas vrias plantas da BASF em Guaratinguet SP, e comparao com a situao anterior quando se adotavam os mtodos tradicionais de custeio; e e) implantao do novo procedimento de custeio na BASF. Com respeito classicao da pesquisa, ela de natureza aplicada, na medida em que buscou satisfazer uma necessidade presente na empresa considerada, desenvolvendo um sistema de custeio que permitiu identicar, consistentemente, os custos relativos a clientes e produtos, num cenrio onde se observava crescente participao de custos indiretos e uma grande variedade de produtos e servios oferecidos. Quanto ao processo de abordagem, ela pode ser classicada como qualitativa, envolvendo uma mudana de procedimento da empresa no que concerne apurao e alocao de seus custos logsticos. Quanto aos seus objetivos e procedimentos tcnicos, pode-se dizer que se tratou de um trabalho de cunho terico-emprico, pois

se aplicou um mtodo conhecido (ABC) realidade de uma empresa, e se caracterizou como um estudo de caso que, segundo Gil (1994), corresponde a um estudo aprofundado e exaustivo de um ou mais objetos, de maneira a propiciar um conhecimento mais amplo e detalhado. De fato, objetivou-se tratar o mtodo ABC num contexto real (BASF), o que forneceu pesquisa uma abordagem prtica quanto a sua nalidade. Vrias so as razes que podem ser citadas para a adoo desta metodologia de pesquisa, como a possibilidade de busca de solues para problemas reais a partir da aplicao de modelos tericos e, ainda, permitir a xao e validao dos conhecimentos tericos adquiridos. Como delimitaes do trabalho pode-se citar que foi adotado um agrupamento das atividades secundrias em grupos maiores, formando um conjunto de 7 macro-atividades (recebimento, estocagem, movimentao de entrega, movimentao de retirada, expedio operacional, administrao da expedio e uxo de embalagens); isso permitiu um bom ganho operacional relativo implementao do novo mtodo de custeio; tambm no foi includa a logstica de distribuio, por ser realizada em sua maior parte por empresas terceirizadas de transporte.

3 Referencial terico

A rea de atuao da Logstica compreende desde o gerenciamento de materiais at a entrega do produto nal ao local designado pelo cliente, sendo o elo entre o mercado e a atividade operacional. Neste cenrio, segundo Borges (2003), as empresas procuram tornar suas cadeias logsticas mais geis e competitivas, agregando valor ao produto pela eliminao de atividades desnecessrias e implantando medidas de reduo de custos. Atualmente as empresas esto assumindo uma postura de cooperao para competir em conjunto, assim as cadeias logsticas objetivam construir processos logsticos integrados, que agreguem valor aos produtos e servios. Elas esto compreendendo que a competio no mais ocorre entre uma companhia e outra, mas sim entre as cadeias logsticas nas quais as empresas esto inseridas (BALLOU, 2006). Uma das principais caractersticas da logstica moderna sua crescente complexidade operacional. Aumento da variedade de produtos, entregas mais freqentes, menores tempos de atendimento, menor tolerncia a erros de separao de pedidos e presses para reduo dos nveis de estoque so alguns dos principais indicadores dessa complexidade. Uma das conseqncias deste fenmeno que alguns componentes do custo logstico, at ento pouco signicativos, como, por exemplo, os custos de armazenagem, passaram a ter uma participao importante.

Gest. Prod., So Carlos, v. 15, n. 2, p. 323-335, maio-ago. 2008

326

Vasconcellos et al.

Tudo isto tem levado as empresas em direo a um contnuo processo de modernizao, tanto tecnolgica, quanto gerencial. importante saber como esto sendo alocados esses custos, que no passado eram pouco relevantes e que vm se tornando cada dia mais importantes. A incapacidade de responder a esta pergunta pode gerar nas empresas um srio problema de credibilidade das informaes contbeis, com reexos negativos sobre a qualidade do processo decisrio. Alm disso, num mercado cada vez mais globalizado, a concorrncia passa a ter escala mundial, o que favorece a escolha por bens e servios de alta qualidade a baixos custos. A meta passa a ser a ecincia, e com isso as informaes de custos passam a ser cada vez mais relevantes. Por outro lado, e decorrente dos aspectos citados, a logstica tornou-se um assunto vital por absorver parte signicativa do oramento operacional da empresa, pois envolve importantes atividades de planejamento, organizao e controle no que concerne a: transporte, gesto de estoques, processamento de pedidos, compras, movimentao, armazenagem, manuseio de materiais, embalagem e programao da produo. Assim, os sistemas de custos tradicionais j no so mais ecazes para os gerentes tomarem decises logsticas, por apresentar informaes estticas, que se prestam mais s anlises nanceiras do que s decises estratgicas das empresas. A necessidade de uma ligao entre as atividades e os custos tem importncia crucial para tornar a contabilidade gerencial de grande valor para os gerentes de hoje e, no entanto, a alocao mais precisa e convel tem como contrapartida uma maior sosticao e complexidade contbil. Isso sinaliza a necessidade de ser criterioso no momento de decidir sobre o nvel de detalhamento e sosticao do sistema de custeio. Como as atividades ligadas Logstica so complexas e interligadas, h uma diculdade na apurao dos custos relativos a estas atividades, que so essencialmente realizadas a partir de uma estrutura de apoio e, assim, representam custos indiretos, dicultando a identicao dos custos de cada atividade isoladamente. 3.1� Mtodos de custeio H pelo menos trs maneiras de se atribuir valor produo de bens e servios, ou seja, como fazer o custeio destes produtos e servios: custeio por absoro (LEONE, 1997; GARRISON; NOREEN, 2001), custeio varivel (MARTINS, 2003; CREPALDI, 1999) e o mtodo ABC (MARTINS, 2003; KAPLAN; COOPER, 2000), tambm conhecido por custeio baseado na atividade. Os dois primeiros mtodos so os que so adotados tradicionalmente nas empresas em geral. As duas primeiras maneiras de atribuio de valor so as formas tradicionais de custeio, que tm se mostrado inapropriadas para empresas que atuam em mercados instveis ou que

Gest. Prod., So Carlos, v. 15, n. 2, p. 323-335, maio-ago. 2008

fornecem produtos inovadores e bastante diversicados, em que os custos dos recursos so relevantes e de difcil apurao. Empresas com estas caractersticas precisam de um sistema de custeio mais adequado s suas necessidades e neste sentido, o mtodo ABC uma opo. O Quadro 1 apresenta algumas decincias dos modelos de custeio tradicional. O mtodo ABC nasceu nos Estados Unidos com a publicao do artigo Measure costs right: make the right decision (COOPER; KAPLAN, 1988). A idia bsica deste procedimento identicar os principais processos e atividades dentro de uma empresa, apurar os custos destas atividades, entendendo seu comportamento e, ento, chegar aos custos dos produtos e servios resultantes destes processos (BORNIA, 2002). Este sistema de custeio surgiu para reduzir as distores causadas pela arbitrariedade do rateio dos custos indiretos de fabricao. Antes esta arbitrariedade era aceita, pois a proporo dos custos indiretos de fabricao em comparao aos demais custos era pequena, hoje com o advento da tecnologia e a crescente implantao de sistemas como o just-in-time (JIT), computer integrated manufacturing (CIM), entre outros, os custos indiretos de fabricao foram crescendo, aumentando assim as distores provocadas pela arbitrariedade no critrio de rateio (COGAN, 2000). De acordo com Blocher et al. (2007), um custo direto pode ser facilmente atribudo para um grupo ou objeto de custo. Por exemplo, o custo dos materiais utilizados na fabricao de um produto pode ser diretamente identicado com o produto fabricado. Entretanto, isso no ocorre na identicao do impacto de um custo indireto num objeto de custo. O custo de supervisionar trabalhadores, manusear materiais, custos de instalaes, uso de equipamentos de apoio como empilhadeiras so exemplos de custos indiretos que sero tratados no decorrer do trabalho. Como observado por Novaes (2001), logo aps o trmino da 2a Guerra Mundial os custos indiretos representavam apenas 10% do custo total, sendo que hoje esse valor pode chegar at 50% dos custos de um produto ou

Quadro 1. Decincias dos modelos de custeio tradicionais. Principais falhas No permitem o controle de todos os recursos necessrios s atividades. Utilizam apenas valores de custos baseados em volumes. Conseqncias No permitem a identicao de atividades que no agregam valor. Transmitem informaes imprecisas de custos para os administradores. Apropriao dos custos xos/ Dicultam a apurao das margens de contribuio de indiretos torna-se injusta (mltiplos produtos, diversida- cada produto ou de linhas de produtos. de de produtos e diversidade de volume).

Implantao do mtodo activity based cost na logstica interna de uma empresa qumica

327

servio. Ainda com respeito a isso, segundo Padoveze (1997), o grande problema da alocao de custos est nos custos indiretos. Normalmente tidos como xos, em relao ao volume de produo, so alocados aos diversos produtos por critrios de distribuio, tambm chamados de rateios. Entende-se que esses critrios so arbitrrios ou subjetivos; por isso, invalidam o correto custeamento dos produtos. Padoveze (1997) ainda arma que os procedimentos de aplicao dos custos xos indiretos de produo aos produtos atravs de percentuais de absoro, baseados em alguma medida razovel de atividade, tais como horas-mquinas e fabricao, horas ou valor de mo-deobra direta, tm produzido enormes erros na atribuio de consumo de recursos dos departamentos indiretos para os produtos individuais, provocando tambm srias distores na formao de preos de venda baseados nos custos de fabricao. O mtodo ABC, conforme apresentado aqui, tem como base conceitual o entendimento de que as atividades consomem recursos, e os produtos por sua vez, demandam atividades. A diferena com os sistemas tradicionais de custeio est no fato de que esses consideram que os custos so provocados pelo volume medido, usualmente, pelo nmero de itens produzidos, horas de mo-de-obra, horas-mquinas, entre outros similares. J o custeio baseado em atividades parte do princpio que as atividades geram os custos e que atravs do controle das atividades a empresa conseguir gerenciar os custos de produo. Portanto, a partir do momento que se identicam as atividades e os seus direcionadores de custos, torna-se possvel entender o comportamento dos custos, e quais acrescentam ou no valor ao produto. 3.2 Mtodo de custeio ABC O custeio baseado em atividades , freqentemente, apresentado de forma bastante diversicada. Isso porque a principal diferena entre esse sistema e os outros tradicionais no est relacionada ao mtodo de clculo e sim ao princpio. Ele busca identicar quais so as principais informaes que as empresas necessitam e para que sero utilizadas. Assim, seu interesse est na forma como sero utilizadas as informaes obtidas, objetivando a melhoria dos processos e a reduo de desperdcios. V-se, portanto, que seu enfoque vai alm de ser apenas um sistema de custo, mas como tem um enfoque gerencial, passa a ser um sistema de gesto de custos. Nesse contexto surgiu a idia de se utilizar o termo gerenciamento baseado em atividades (ABM activity based management), para caracterizar essa nova abordagem gerencial dos custos (BORNIA, 2002). De fato, como apontado por Novaes (2001), o mtodo ABC j tem duas geraes, conforme exposto no Quadro 2. Assim, nessa 2a gerao do mtodo ABC, um outro aspecto

Quadro 2. Geraes do mtodo ABC (NOVAES, 2001). 1a Gerao do mtodo ABC Foco Problema de apropriao de custos dentro dos departamentos em que a empresa tradicionalmente dividida. Objetivo Interligar os custos diversos de um departamento da empresa com os objetos de custeio, sem, contudo, quebrar os limites interdepartamentais clssicos. 2a Gerao do mtodo ABC Denominada de ABM (activity based management) enfoca a ntegra do processo operacional. Rastrear os desdobramentos de um servio especco voltado a um cliente externo, desde a entrada do pedido, at a satisfao nal do consumidor/ cliente.

conceitual que chama a ateno que essa tcnica de custeio se prope a acompanhar, e no s alocar, a utilizao de recursos aos produtos ou servios, procurando estabelecer uma relao direta entre os recursos e produtos ou servios, o que conseqentemente possibilita uma identicao da relao de causa/efeito bastante transparente. Portanto, o referido sistema, procura tratar todos os custos como se fossem custos diretos, at pelo entendimento de que todos os custos so indispensveis produo de um determinado item. Caso contrrio, no se justicaria a existncia de determinados custos, que somente onerariam os fatores de produo. O mtodo visa atribuio mais rigorosa de gastos indiretos ao bem ou ao servio produzido na empresa, permitindo um controle mais efetivo desses gastos e oferecendo melhor suporte s decises gerenciais. importante ressaltar que a implementao do novo mtodo de custeio exige uma viso holstica da gesto, na qual a empresa seja vista e compreendida em seu todo, havendo a necessidade de se trabalhar aos moldes da gesto participativa, em que todas as pessoas que atuam direta ou indiretamente junto ao processo produtivo estejam envolvidas nesse sistema de gerenciamento de custos. Pode-se dizer que se trata de uma tcnica de contabilidade analtica que mede o custo das atividades de uma empresa, atribuindo este custo ao produto ou servio, ou ainda a outros objetos de custo, ou seja, elementos para os quais convm conhecer o custo. Assim, o mtodo ABC (Figura 1) baseia-se na constatao de que so as atividades que desencadeiam o consumo de recursos; os quais, por sua vez, esto identicados com custos (mo-de-obra, materiais, mercadorias, por exemplo) na contabilidade da empresa. As atividades so as aes (manufatura do produto A, disponibilizao do servio B, comercializao e marketing, por exemplo) que a empresa adota para fornecer os seus produtos ou servios aos clientes. Assim, para cada produto nal, pode-se avaliar qual foi o seu custo, nas vrias fases da

Gest. Prod., So Carlos, v. 15, n. 2, p. 323-335, maio-ago. 2008

328

Vasconcellos et al.

Mo-de-obra direta

Quadro 3. Lgica do mtodo ABC (SABADIN et al., 2006*).

Insumo Custo indireto Direcionadores de recursos

Item Recursos Atividades Objetos de custeio *Adaptado

Atividade 1

Atividade 2

Atividade 3 Direcionadores de atividades

Explicao (exemplos) O que foi gasto (gua, luz ou salrios) Onde foi gasto (manuteno, recursos humanos ou vendas) Em que foi gasto (produto A, B, C, servio x)

Produto A

Produto B

Servio I

Ilustrao do mtodo ABC (Adaptado: SABADIN et al., 2006).

sua produo. Este mtodo til para estabelecer preos no mercado e tambm para identicar as oportunidades. O mtodo ABC demonstra a relao entre recursos consumidos, atividades executadas e objetos de custeio, conforme ilustrado no Quadro 3 e est exemplicado na Figura 1. De fato, o fator principal para o sucesso do mtodo ABC a correta denio dos direcionadores de custos. Esses direcionadores, segundo Martins (2003), podem ser: a) direcionadores de recursos (cost drivers) - determinam a ocorrncia de uma atividade; e b) direcionadores de atividades (activity drivers) identicam como os produtos/servios consomem as atividades. Um ponto importante a se destacar a necessidade de que os direcionadores consigam captar as relaes de causa e efeito dos custos, pois atravs delas que sero guiados os esforos de reduo e controle dos custos, visando realizao de uma gesto consistente. O mtodo ABC, atravs da sistemtica de apropriao dos custos s atividades, mediante o uso dos direcionadores de recursos, e dos custos das atividades aos produtos por meio dos direcionadores de atividades, procura reduzir os efeitos prejudiciais de rateios arbitrrios comuns nos sistemas tradicionais, proporcionando clculos de custos mais acurados tanto para as atividades quanto para os produtos, e implementando uma gesto adequada dos custos.

4 Implantao do mtodo ABC numa

empresa qumica

A empresa analisada na aplicao do modelo de custeio proposto uma empresa do setor qumico, localizada na regio do Vale do Paraba, na cidade de Guaratinguet, Estado de So Paulo. A BASF S.A. uma empresa qumica, de origem alem, com sede em Ludwigshafen e foi fundada em 1865. Ela est presente em todos os pases da Amrica do Sul, com exceo das Guianas e Suriname e suas unidades de produo, distribudas em

Gest. Prod., So Carlos, v. 15, n. 2, p. 323-335, maio-ago. 2008

39 pases, conduzem negcios com clientes em mais de 170 naes. As vendas so realizadas diretamente aos clientes sem intermedirios. A logstica de distribuio da BASF feita por empresas de transporte terceirizadas, que utilizam os modais rodovirio e ferrovirio. A logstica interna da empresa, que no terceirizada, funciona como uma prestadora de servios s reas produtivas da empresa, atendendo todas as unidades produtivas da planta de Guaratinguet, na armazenagem e fornecimento de matrias-primas para as produes e retirada, armazenagem e expedio de produto acabado. So seis depsitos para armazenagem de produtos, divididos entre matria-prima e produto acabado. Os principais objetivos da implantao de um sistema de gerenciamento de custos com base nas atividades desenvolvidas pela rea de logstica da BASF esto relacionados com a facilidade e a preciso que a administrao ter para apurar e controlar seus custos reais de produo e, principalmente, os custos indiretos comuns (aqui chamados de overhead); identicar e mensurar os custos da no qualidade (falhas internas e externas, preveno, avaliao, entre outros); levantar informaes sobre as oportunidades para eliminar desperdcios e aperfeioar atividades; eliminar/reduzir atividades que no agregam valor ao produto para o cliente; identicar os produtos e clientes mais lucrativos; subsidiar o redimensionamento da plataforma de vendas (distribuidores e revendedores); melhorar substancialmente sua base de informaes para tomada de decises; e estabelecer um conjunto de indicadores de desempenho capaz de medir a ecincia e a eccia da empresa sob aspectos produtivo, comercial, nanceiro e societrio. Em resumo, na etapa da implantao do mtodo ABC na rea da logstica interna da empresa, foram feitas as identicaes: a) dos recursos utilizados na empresa; b) dos principais processos e das atividades realizadas a partir dos recursos; c) dos direcionadores de recursos e atividades. Essa etapa foi importante, pois criou a oportunidade de se fazer uma anlise crtica das atividades e uma possvel realocao dos recursos entre elas, buscando a contnua melhoria dos processos; e

Implantao do mtodo activity based cost t na logstica interna de uma empresa qumica

329

d) das relaes entre os objetos de custos (clientes, produtos ou servios oferecidos) e os processos e atividades mapeadas.

5 Detalhamento das etapas de

implementao do mtodo ABC

A etapa de implementao do mtodo consistiu na anlise da empresa, sendo que nesta fase foi investigada a organizao, conhecendo-se a losoa de trabalho adotada, a forma como a empresa abordava o cliente, as instalaes utilizadas, os produtos e servios oferecidos e os principais processos nas reas envolvidas. Para investigar quais eram as atividades realizadas no processo de logstica, partiu-se do recebimento de matria-prima. Para efeito de simplicao algumas atividades bsicas foram agrupadas conforme o uxo logstico da Figura 2, que apresenta as 7 atividades principais. Numa viso macro, a logstica responsvel pelo recebimento da matria-prima (atividade 1) e sua armazenagem at o momento de utilizao pela produo (atividade 2). Assim que a produo solicita o material, cabe logstica entregar o material certo, no local certo e no momento certo (atividade 3). Para que ento os materiais sejam transformados e seja obtido o produto acabado desejado, que dever ser retirado da produo e armazenado (atividade 4), para que ento o produto seja efetivamente expedido (atividade 5) a partir da realizao da venda do mesmo (atividade 6). Em paralelo, a Logstica deve atender toda a demanda de embalagem necessria (atividade 7). Para a preparao do ambiente, primeiramente realizou-se uma reunio com todas as pessoas envolvidas no processo de logstica interna da empresa, quando foi ento apresentado o mtodo ABC, proposto como uma alterna-

tiva para a apurao dos custos por clientes internos, no caso, as plantas produtivas que a Logstica atendia dentro da empresa em Guaratinguet. Foi ressaltada a importncia do mtodo como uma viso inovadora e ainda foram expostas as etapas a serem cumpridas, ressaltando a relevncia quanto ao envolvimento e comprometimento de todos, para que fosse permitida a identicao de oportunidades de melhorias com melhor utilizao de recursos. Como a fbrica adotava o mtodo de centro de custos, foi possvel apurar as despesas mensais relacionadas logstica interna da empresa. As principais despesas eram com salrios, insalubridade, periculosidade, indenizaes, participao nos resultados, impostos em geral, depreciaes, servios de manuteno e combustvel. Conforme sua classicao, foi feita a alocao dos recursos s atividades, conforme exposto no Quadro 4. Desta forma, aps uma discusso com os gerentes da rea, os custos dos recursos foram classicados em seis d (aqui categorias gerais, sendo elas: estrutura, overhead entendido como custo indireto na prestao dos servios logsticos), equipamento, pessoal, informtica (uso do sistema ERP - SAP) e informtica (uso de PCs). Para as despesas de pessoal, o direcionador escolhido foi a porcentagem do tempo de cada colaborador gasto em cada atividade, o que se justica uma vez que as principais despesas so relativas a encargos, salrios, seguros, assistncias e impostos. Assim, as atividades que consomem mais tempo dos colaboradores devem ser responsveis pelas maiores despesas. Foi feita uma listagem de todos os colaboradores envolvidos e uma mdia do tempo gasto por eles em cada atividade. Para as despesas de equipamentos, o direcionador escolhido foi a porcentagem de tempo gasto nos turnos com cada atividade. Este critrio bastante razovel, uma vez que as principais despesas so relativas ao combustvel, depreciao e manuteno, ou seja,

Quadro 4. Direcionadores de recursos. Atividades Pessoal Equipamentos Direcionador de recursos Tempo dedicado a cada atividade. Tempo que cada equipamento utilizado nas atividades. Informtica - SAP Tempo que cada colaborador utiliza o SAP para cada atividade. Informtica - PCs Tempo que cada colaborador utiliza o computador para cada atividade. Infra-estrutura 100% da alocao para a atividade de estocagem. Iguais porcentagens para as Overhead atividades. Administrao da expedio 100% da alocao para a atividade Administrao da expedio.

1 Recebimento 3 Movimentao interna (entrega)

Depsitos

5 Expedio operacional 4 Movimentao interna (retirada)

Unidades produtivas

7 Fluxo de embalagens

Figura 2. Principais atividades logsticas na BASF.

6 Administrao da expedio

2 Estocagem

Gest. Prod., So Carlos, v. 15, n. 2, p. 323-335, maio-ago. 2008

330

Vasconcellos et al.

quanto maior o tempo de uso, maior a despesa com os equipamentos. Para tanto foram listados todos os equipamentos e foram apurados os tempos em que cada um era utilizado durante a realizao de cada atividade nos dois turnos que a fbrica trabalha. Para as despesas com informtica relacionadas ao uso do ERP, foi feita uma relao dos colaboradores que possuem licenas da SAP para o uso do software e foi colhido o tempo que cada colaborador gastava no ERP com cada atividade, assim o direcionador escolhido foi a porcentagem de licena-hora utilizada em cada atividade, justicado pelo fato de que as maiores despesas eram com o servio de licena da SAP, com a consultoria da SAP e outros servios ainda relacionados ao ERP. Para as despesas com informtica relacionadas a PCs, foram listados todos os equipamentos deste tipo e o direcionador escolhido foi a porcentagem de computador-hora utilizada em cada atividade, o que justicado pelo fato das principais despesas serem com manuteno de informtica, servios de informtica, servios aos clientes, help desk, administrao de dados e informaes. No caso das despesas com infra-estrutura vericou-se que 100% das despesas se referiam apenas atividade de estocagem, assim, como direcionador foi considerada a porcentagem de rea utilizada por cada depsito e todos os custos de infra-estrutura foram alocados 100% para a atividade de estocagem. Para as despesas que foram chamadas de overhead, pde-se observar que eram custos que deveriam ser igualmente distribudos entre as atividades, como consumo de material de limpeza e higiene, consumo de material de escritrio, treinamentos, telefones, despesas com viagens, entre outros, por se tratarem de custos indiretos relacionados prestao de servios. No caso da atividade Administrao da expedio, existia um centro de custo, onde eram identicadas todas as contas referentes a essa atividade, assim, o valor total deste centro de custo foi inteiramente alocado para essa atividade. Isso est ilustrado no Quadro 4. Estabelecidos os direcionadores de recursos e aps a alocao dos recursos s atividades, partiu-se para a determinao dos direcionadores de atividades, para que fosse feita, ento, a alocao das atividades aos objetos de custeio. Conforme j mencionado, a logstica da BASF atende aos seus clientes internos, ou seja, as plantas produtivas da empresa. Cada planta dividida em unidades de negcio de vendas (SBUs - sales business units), e as despesas por centro de custo so rateadas para as SBUs que demandam servios logsticos, assim, desta forma, estas ltimas so os objetos de custeio. Iniciou-se, ento, a denio dos direcionadores de atividades a serem utilizados, sempre tendo como objetivo a busca de direcionadores de fcil obteno e manuteno. Utilizando-se o banco de dados disponvel na empresa,

Gest. Prod., So Carlos, v. 15, n. 2, p. 323-335, maio-ago. 2008

denominado Data Warehouse (DW), foram identicados os principais direcionadores a serem adotados para atribuir os gastos com as atividades aos principais objetos de custos. O DW uma ferramenta utilizada na empresa, que busca informaes no ERP e as compila para a forma que o usurio necessita, assim vrias informaes podem ser obtidas a respeito de todas as movimentaes que so registradas no ERP. Os direcionadores de atividades selecionados esto no Quadro 5. No caso da escolha do direcionador da atividade de estocagem, observou-se que somente a quantidade de toneladas armazenadas no faria com que a diviso fosse justa, j que grande parte do custo estava associada aos dias em que os produtos se encontravam armazenados. Surgiu, ento, uma diculdade na identicao desse tempo de permanncia em estoque para que pudesse ser feita a determinao da porcentagem de rateio dessa atividade. Infelizmente, no foi possvel obter informaes diretamente pelo DW, pois este no fornecia o nmero mdio de dias que cada unidade de negcio (SBUs) mantm seus produtos estocados (giro de estoque), assim essa informao teve que ser estimada atravs do plano anual (PA), que feito todo incio de ano. vlido ressaltar que pode haver divergncias entre o giro de estoque que estabelecido no PA e o tempo real de armazenagem dos produtos, no entanto, no momento em que este trabalho foi realizado, a BASF no contava com uma ferramenta que fornecesse esses dados de uma forma convel. Uma particularidade foi observada na escolha do direcionador da atividade administrao da expedio. Pelo DW foi possvel obter informaes apenas das notas scais (NF) que eram emitidas pelo sistema. Como essas NF identicavam os produtos e seus respectivos cdigos, gerando baixa no estoque, isso possibilitou a identicao da SBU responsvel pela transao. No entanto, existiam NF que precisavam ser preenchidas manualmente como, por exemplo, as notas de servio, notas de industrializao, notas de sucata, notas de resduo, entre

Quadro 5. Direcionadores de atividades. Atividades Recebimento Estocagem Direcionador de atividades Pletes recebidos no perodo por SBU. Mdia de pletes armazenados nos meses em anlise, ponderados pelo tempo de armazenagem por SBU (ltimo dia do ms). Mov. interna - entrega Pletes entregues no perodo por SBU. Mov. interna - retirada Pletes retirados no perodo por SBU. Expedio Pletes expedidos no perodo por SBU. Fluxo de embalagens Pletes de embalagens recebidos e entregues no perodo, ponderados pela complexidade do tipo de embalagem, por SBU.

Implantao do mtodo activity based cost na logstica interna de uma empresa qumica

331

outras, que no estavam associadas diretamente a um produto/cdigo. Desta maneira as informaes referentes a essas notas deveriam ser obtidas atravs do relatrio de NF emitidas por SBU, o que era feito mensalmente na empresa. Outra ressalva a ser feita sobre a determinao da porcentagem de rateio para a atividade de recebimento. Deveriam ser considerados todos os estornos ocorridos no perodo, ou seja, deveriam ser somadas as quantidades em toneladas recebidas de matria-prima e produtos acabados para revenda (que poderiam vir de outras unidades da BASF para completar uma venda) e desse valor subtrair a soma em toneladas de estornos que foram realizados. Assim, os direcionadores de atividades foram adotados a partir da identicao da relao causa e efeito estabelecida entre as diversas atividades e os objetos de custeio. importante ressaltar que os direcionadores de custos (recursos e atividades) deveriam ser de fcil utilizao para se evitar a criao de um modelo oneroso e complexo.

6 Anlise dos resultados

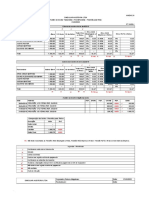

Apresentam-se no Quadro 6 os resultados comparativos entre os percentuais das despesas dos centros de custos alocados para cada uma das unidades de negcios (SBU) nos anos de 2005, usando o mtodo tradicional de rateio (MTR), e em 2006, usando tanto o MTR como o mtodo ABC. As SBU foram as divises de agroindstria, tintas, disperses plsticas, plsticos e outras (corantes e pigmentos e produtos intermedirios), e os centros de custos foram depsito, movimentao e administrao de expedio. No Quadro 6 (valores em negrito) cou evidenciado que pelo MTR no se considerava a queda de produo da SBU Agronegcio que ocorre sempre nos primeiros semestres de cada ano. De fato, essa SBU tem seu pico

de vendas no segundo semestre de cada ano, alavancado pelo aumento de demanda da agricultura nacional neste semestre. Pelo plano anual (MTR), essa sazonalidade era desconsiderada, e a porcentagem de rateio da SBU Agronegcios era maior que as porcentagens das outras unidades de negcio e, por esse motivo, ela era onerada com a maior parte dos custos logsticos. Com o mtodo ABC passou-se, agora, a considerar essa sazonalidade de produo e venda e, conseqentemente, os valores das despesas alocadas SBU agronegcio, oriundos dos centros de custo depsito e movimentao de materiais, foram menores com relao quele preconizado pelo MTR, reetindo a queda de produtividade dessa SBU no 2 semestre. J a segunda maior SBU, a Diviso de Tinta, manteve sua produo praticamente constante ao longo dos anos e, por isso, sua taxa de rateio se apresentou mais alta pelo mtodo ABC do que pelo MTR. O novo mtodo se mostrou mais justo, visto que essa SBU teve, de fato, um patamar de produo maior que o das demais reas, e assim foi a rea que mais utilizou os servios logsticos nos perodos em anlise. Com relao aos centros de custo de depsito e movimentao, nota-se que a diviso de plsticos, por exemplo, que em 2006 no receberia nenhuma despesa pelo MTR passou a receber com o mtodo ABC, pois na realidade utilizavam os servios logsticos, mesmo que numa proporo menor que as demais reas. Desta forma, o mtodo ABC tornou a distribuio das despesas mais justa com relao utilizao dos servios logsticos. V-se, portanto, que a empresa tomaria decises inadequadas sem o mtodo ABC, e desta maneira estaria aumentando articialmente o custo de alguma diviso em detrimento de outras. Seguem alguns detalhes adicionais sobre a implantao do mtodo ABC na BASF: a) no plano anual era estabelecido um percentual xo de alocao de despesas em funo de volumes de produo planejados pelas SBU. O mtodo ABC

Quadro 6. Comparao do mtodo ABC e o mtodo tradicional de rateio. Agroindstria (%) 47 49 27 35 43 32 29 33 33 Tintas (%) 30 31 48 43 40 44 38 36 31 Unidade de negcio (UBS) Disperses plsticas Plsticos (%) (%) 23 0 21 0 22 2 18 1 16 0 19 2 25 5 24 6 21 8 Outras (%) 0 0 2 3 2 3 3 2 7 Total (%) 100 100 100 100 100 100 100 100 100

Depsito

Movimentao

Administrao de expedio

MTR - 2005 MTR - 2006 ABC - 2006 MTR - 2005 MTR - 2006 ABC - 2006 MTR - 2005 MTR - 2006 ABC - 2006

Gest. Prod., So Carlos, v. 15, n. 2, p. 323-335, maio-ago. 2008

332

Vasconcellos et al.

deniu uma porcentagem varivel mensal como funo das quantidades reais movimentadas e notas scais emitidas; b) como os relatrios do DW forneciam as quantidades produzidas em quilos, foi feita a converso para nmero de pletes utilizados no transporte dessas quantidades usando uma tabela de converso consensual por SBU; c) o perodo considerado na aplicao do mtodo ABC foi do dia 21 do ms anterior ao dia 20 do ms corrente. Isso para que os dados fossem apurados mensalmente e repassados contabilidade da empresa para que as SBU fossem informadas em tempo hbil para eventuais contestaes e renamento; e d) trimestralmente se fez uma reviso e atualizao das bases de dados utilizadas na determinao dos direcionadores de recursos. Com o mtodo ABC, puderam ser observadas algumas vantagens. Uma das mais relevantes a viso geral de todo o processo logstico desenvolvido na fbrica, o que permitiu a deteco de melhorias e ainda de atividades secundrias que poderiam ser eliminadas deste processo por no agregarem valor ao servio prestado pela logstica. Outra vantagem foi a possibilidade de vericao se o nmero de pletes movimentados informado pelas unidades de negcio estava prximo do nmero real movimentado ao longo do ano. Destaque-se, ainda, que a logstica da BASF passou a ter em mos uma documentao que poderia ser apresentada s divises (clientes) caso houvesse algum questionamento dos valores cobrados mensalmente. Deve ser citado, tambm, que a determinao dos custos foi feita em funo da complexidade das atividades realizadas e dos tempos para a realizao das mesmas e no somente pelo nmero de pletes. Isso fez com que o novo mtodo de custeio conseguisse apurar os custos de cada SBU de forma mais justa e, alm disso, ajudasse a detectar qual atividade apresentava maior valor, facilitando a identicao de oportunidades de melhorias, como a seguir: a) utilizando os direcionadores de custo ser possvel se ter um levantamento do histrico da demanda por SBU, que possibilitar a melhoria dos nveis de servios prestados pela logstica, de acordo com a variao na demanda de servios ao longo do ano, levando-se em conta a sazonalidade da produo de cada produto; e b) Possivelmente poder ser feita uma reestruturao do quadro de funcionrios (entenda-se realocao, desconsiderando-se a hiptese de demisses num primeiro momento). Alguns cuidados foram tomados para que, de fato, o mtodo ABC fosse um mtodo justo de custeio, podendo

Gest. Prod., So Carlos, v. 15, n. 2, p. 323-335, maio-ago. 2008

ser realado que foi de suma importncia o lanamento correto das despesas nas contas de cada SBU. Outro aspecto que deve ser objeto de reexo quando ocorreu a denio dos direcionadores de recursos e de atividades. Por exemplo, na determinao do direcionador de atividade estocagem chegou-se concluso que o direcionador ideal deveria ser o nvel de estoque dirio, mantido pelas SBUs nos depsitos da empresa, no entanto, no existia uma ferramenta na empresa que possibilitasse a identicao do saldo dirio por SBU. A soluo consensual foi calcular uma mdia dos valores de estoque dirio em quatro datas ao longo de cada ms, e esse valor foi adotado como sendo o estoque dirio. A empresa, preocupada com a acuracidade dos dados de entrada do mtodo ABC, j solicitou ao setor de informtica uma ferramenta que possibilite a obteno destes dados, j que eles se mostraram relevantes. Entre as desvantagens observadas pode-se citar o tempo na obteno das informaes necessrias para o desenvolvimento do custeio ms a ms, sendo necessria a elaborao de vrios relatrios no DW. De fato, foram necessrios de sete a dez dias para a compilao dos dados para a aplicao no novo custeio. Pelo MTR a porcentagem de rateio era xada a priori e no se alterava no tempo, assim os valores do rateio eram conhecidos com antecedncia, j o novo mtodo exige que sejam analisados vrios dados para ento se chegar na determinao das porcentagens mensais (mais justas) para cada SBU. Com respeito aos principais servios logsticos na BASF (Figura 2), a atividade uxo de embalagens (Atividade 7) no foi includa na aplicao do mtodo ABC por se tratar de uma atividade recente na fbrica, necessitando de alguns ajustes no seu gerenciamento. Mas, pretende-se que logo ela esteja inserida nas atividades da logstica e, a exemplo das demais atividades, ela tambm seja detalhada em atividades secundrias, como recebimento, estocagem, movimentao e expedio de embalagens para o uso do mtodo ABC. Finalmente, est sob considerao dos gestores da BASF a possibilidade de se trabalhar com um software especco para o mtodo ABC, inserido dentro do software ERP da SAP, para efeito de maior rapidez e agilidade na apurao dos dados necessrios ao custeio. No entanto, deve ser feita uma ressalva em favor da estratgia adotada inicialmente, que foi a utilizao de planilhas do Microsoft Excel, para o convencimento das gerncias das SBU para a implantao do mtodo ABC, pois como o Excel de amplo conhecimento e domnio, a aceitao do novo procedimento de custeio foi facilitada.

Implantao do mtodo activity based cost na logstica interna de uma empresa qumica

333

7 Concluso

Entre os objetivos estratgicos de uma empresa encontra-se a busca por vantagem competitiva, como um diferencial que a empresa pode adquirir, atravs da criao de valor para o cliente. Valor este, que geralmente a utilidade percebida pelo cliente aos produtos que a empresa fornece. Dentro deste contexto apresentado, o sucesso passa a ser uma conseqncia da capacidade de produzir a baixos custos e ainda oferecendo produtos com maior diferena perceptvel de valor. Assim, a gesto da cadeia logstica deve buscar o desenvolvimento destas vantagens, ou seja, deve ser entendido o processo logstico assim como a busca da sua otimizao que resultar da adoo de instrumentos que permitam o controle e colaborem para a identicao de oportunidades de melhorias contnuas destes processos. O modelo de custeio aqui descrito vem ao encontro destes objetivos ao fornecer uma apurao justa do custeio de produtos e servios. Para isso, o modelo partiu da identicao dos recursos utilizados e das atividades desenvolvidas no processo logstico analisado, chegando aos custos por unidades de negcios. Neste contexto, foram considerados como principais processos da logstica as seguintes atividades que foram objetos de estudo para aplicao do modelo: recebimento, estocagem, movimentao interna de entrega, movimentao interna de retirada, expedio operacional, administrao da expedio e uxo de embalagens. No piloto da implantao, optou-se por trabalhar com um menor grau de detalhamento, para que o mtodo no se tornasse dispendioso com a adoo de direcionadores de custos complexos e um alto grau de detalhamento na apurao dos custos. A nalidade bsica do modelo no foi a obteno de um custeio exato, e sim valores de custeio precisos, que minimizassem as distores que os mtodos tradicionais no conseguiam apurar, num contexto em que os custos indiretos se tornaram cada vez mais representativos. Foi possvel constatar que o mtodo ABC contribuiu para: o gerenciamento dos custos logsticos, na medida em que forneceu informaes quantitativas baseadas em atividades; melhor avaliao do uxo de determinados processos; facilidade para a anlise do uxo de processos alternativos baseados em informaes econmicas; determinao do custo relativo de vrias atividades e o efeito

potencial de mudanas; identicao de produtos, clientes e canais de distribuio rentveis e melhor direcionamento no relacionamento entre empresa e fornecedores. Pode-se armar que o objetivo do trabalho foi atingido uma vez que o mtodo ABC foi desenvolvido e implantado na BASF S.A., propiciando um novo e detalhado modelo de custeio da logstica interna da empresa analisada. O trabalho demonstrou na prtica sua viabilidade, apresentando baixo custo e agilidade e contemplando as principais atividades da logstica interna por meio de um modelo simplicado de custeio. Alm disso, os resultados forneceram subsdios para o processo de tomada de deciso e oportunidades de melhorias. Para corroborar com tudo que foi exposto neste artigo, ao nal da implantao do novo mtodo de custeio foi feita uma pesquisa entre os gestores (tomadores de deciso) na empresa e os resultados podem ser resumidos a seguir, so eles: a) houve unanimidade quanto a alguns aspectos positivos, como o fato do mtodo ABC propiciar uma forma de cobrana justa, sendo feita em funo do real uso das atividades e recursos no perodo; b) o novo mtodo evita discusses referentes ao sistema de cobrana, o que era muito freqente anteriormente, o que gerava desgaste e desconana entre as vrias reas envolvidas, por fornecer material suciente logstica para responder a questionamentos sobre a cobrana de seus servios; c) h clareza para todos os envolvidos sobre a forma de rateio; d) observou-se que as distores observadas na comparao dos resultados do novo modelo com as do modelo anteriormente utilizado pela empresa e utilizado at ento estariam levando a decises equivocadas por parte da gerncia e prejudicariam a evoluo da empresa; e) o procedimento simples, no entanto h a necessidade de que ele seja automatizado; f) faz-se necessrio discutir a aquisio de um software para determinao das porcentagens e que utilize os conceitos do mtodo ABC na apropriao dos custos; e g) todos acreditam que a nova forma de rateio uma tendncia para um futuro prximo em todas as reas de negcio da empresa.

Gest. Prod., So Carlos, v. 15, n. 2, p. 323-335, maio-ago. 2008

334

Vasconcellos et al.

Activity-based costing applied to the internal logistics of a chemical company

Abstract

This paper describes an Activity-Based Costin (ABC) model implemented for the costing of the internal logistics of the chemical company BASF S.A. located in Guaratinguet, state of So Paulo, Brazil. All the phases involved in the change from the traditional costing model to the ABC model adopted by the company as presented, as are the difculties, the solutions for detected problems, and the advantages gained. The Logistics Department of BASF acts as a service provider for all the productive processes of the companys departments (Sales Business Units SBUs) in the Guaratinguet plant in terms of raw material storage and supply, and in the removal and storage of end products. The main results were improved costing of the SBUs, identication of opportunities for improvements in logistic processes, the detection of processes and activities that do not add value to products, etc. Lastly, the implementation process and the results were considered very positive by the managers, whose evaluation was decisive for the adoption of the ABC model as the companys logistics cost management system.

Keywords: Activity-based costing. Costing. Internal logistics. Chemical company. Case study.

Referncias bibliogrcas

BALLOU, R. H. Gerenciamento da Cadeia de Suprimentos: Planejamento, organizao e logstica empresarial. 5. ed. Porto Alegre: Bookman, 2006. BLOCHER, E. J.; CHEN, K. H.; COKINS, G.; LIN, T. W. Gesto Estratgica de Custos. 3a. ed. So Paulo: McGraw Hill, 2007. BORGES, M. A. Mtodo ABC (activity-based costing) aplicado ao Processo de Logstica de Distribuio: o caso da indstria de computadores. Porto Alegre, 2003. Dissertao (Mestrado em Engenharia de Produo), Universidade Federal do Rio Grande do Sul. BORNIA, A. C. Anlise Gerencial de Custos. So Paulo: Bookman, 2002. COGAN, S. Activity- Based Costing (ABC): A poderosa estratgia empresarial. 3. ed. So Paulo: Pioneira Thomson Learning, 2000. Cooper, R.; Kaplan, R. S. Measure costs right: Make the right decisions. Harvard Business Review, Harvard, Sept-Oct, p. 96-103, 1988. CREPALDI, S. A. Curso Bsico de Contabilidade de Custos. So Paulo: Atlas, 1999. FARIA, A. C.; COSTA, M. F. G. Gesto de Custos Logsticos. So Paulo: Atlas, 2005. FREDERICO, G. F.; SOUZA, F. M.; CAVENAGHI, V.; SOUZA, L. F.; VOLPATO, P. R. O Sistema de custos MTODO ABC: um modelo de utilizao para uma operao logstica de transporte ferrovirio. In: Simpsio de Engenharia de Produo SIMPEP, 13, Bauru, SP. Anais... Bauru, 2006. (CD ROM). GARRISON, R. H.; NOREEN, E. W. Contabilidade Gerencial. 9. ed. Rio de Janeiro: Livros Tcnicos e Cientcos (LTC), 2001 GIL, A. C. Mtodos e Tcnicas de Pesquisa Social. So Paulo: Atlas, 1994. KAPLAN, R. S.; COOPER, R. Custo e Desempenho: administre seus custos para ser mais competitivo. 2. ed. So Paulo: Futura, 2000. LA LONDE, B. J.; POLEN, T. L. Survey of activity-based costing applications within business logistics. In: Annual Conference of the Council of Logistics Management, 1998. Proceedings... LEONE, G. S. G. Curso de Contabilidade de Custos. So Paulo: Atlas, 1997. MAEHLER, A. E.; RODRIGUES, E. G.; CASSANEGO JUNIOR, P. Utilizao dos mtodos de custeio como ferramenta decisria em organizaes hospitalares. In: Simpsio de Engenharia de Produo - SIMPEP, 12, 2006, Bauru, SP. Proceedings... Bauru, 2006. (CD ROM). MARCONI, M. A.; LAKATOS, E. Tcnicas de Pesquisa. 4. ed. So Paulo: Editora Atlas, 1999. MARTINS, E. Contabilidade de Custos. 9. ed. So Paulo: Atlas, 2003. NOVAES, A. G. Logstica e Gerenciamento da Cadeia de Distribuio: estratgia, operao e avaliao. Rio de Janeiro: Campus, 2001. PADOVEZE, C. L. Contabilidade Gerencial: Um enfoque em sistema de informao contbil. So Paulo: Atlas, 1997. SABADIN, A. L.; FERNANDES, F. C.; FASSINA, P. H.; MOROZINI, J. F.; HOELTGEBAUM, M. Integrao do Custeio Mtodo ABC com o Mtodo UP: uma evidncia de suas relevncias. In: Simpsio de Excelncia em Gesto e Tecnologia SEGeT, 3, 2006, Resende RJ. Anais... Resende, RJ, 2006. (CD ROM). SILVA, E. L.; MENESES, E. M. Metodologia da Pesquisa e Elaborao de Dissertao. 5. ed. Florianpolis: UFSC, 2005.

Gest. Prod., So Carlos, v. 15, n. 2, p. 323-335, maio-ago. 2008

Implantao do mtodo activity based cost na logstica interna de uma empresa qumica

335

Sobre os autores

Themis Castro de Vasconcellos

Departamento de Logstica, Avenida Brasil, 791, CEP 12521-140, Guaratinguet, SP, Brasil, e-mail: themis.vasconcelos@basf.com

Fernando Augusto Silva Marins

DPD-FEG-UNESP, e-mail: fmarins@feg.unesp.br

Jorge Muniz Junior

Grupo de Otimizao e Logstica GOL, Departamento de Produo, Faculdade de Engenharia, Campus de Guaratinguet, Universidade Estadual Paulista, UNESP, Avenida Ariberto Pereira da Cunha, 333, 12516-410, Guaratinguet, SP, Brasil, e-mai: jorgemuniz@feg.unesp.br Agradecimentos: Os autores agradecem BASF S.A. e, de modo particular, ao Departamento de Logstica. Fica, ainda, o agradecimento aos referees annimos que contriburam com valiosas sugestes para o aprimoramento do texto nal. Recebido em 13/3/2007 Aceito em 21/12/2007

Gest. Prod., So Carlos, v. 15, n. 2, p. 323-335, maio-ago. 2008

You might also like

- Fechamento Custo - SAPDocument26 pagesFechamento Custo - SAPMarcela100% (4)

- O Diagnóstico Na Medicina Chinesa (Auteroche, Navailh)Document422 pagesO Diagnóstico Na Medicina Chinesa (Auteroche, Navailh)Cristina Martins95% (40)

- Gerenciar ordens internas emDocument78 pagesGerenciar ordens internas emElís Moreira100% (1)

- Exercício Case EmpresarialDocument7 pagesExercício Case EmpresarialLauana da Conceição CabralNo ratings yet

- Desempenho e Metricas de Seu ConsultórioDocument25 pagesDesempenho e Metricas de Seu ConsultórioricafelNo ratings yet

- Revisao Literatura Cogumelo Do Sul MacrofagoDocument9 pagesRevisao Literatura Cogumelo Do Sul MacrofagoricafelNo ratings yet

- Body Types Homens - TraduzidoDocument4 pagesBody Types Homens - TraduzidoricafelNo ratings yet

- 38 Essencias Florais de BachDocument3 pages38 Essencias Florais de BachricafelNo ratings yet

- Excel TruquesmagicosDocument44 pagesExcel TruquesmagicosMarcos TulioNo ratings yet

- Firmas de Laboral Itu e IndaiatubaDocument2 pagesFirmas de Laboral Itu e IndaiatubaricafelNo ratings yet

- Reflexologia podal e auriculoterapia: técnicas milenares para o equilíbrio corporalDocument18 pagesReflexologia podal e auriculoterapia: técnicas milenares para o equilíbrio corporalricafel89% (9)

- Estrutura E Funções Principais Do CérebroDocument1 pageEstrutura E Funções Principais Do CérebroricafelNo ratings yet

- Trajetória dos Pontos de Weihe da Homeopatia à Medicina ChinesaDocument134 pagesTrajetória dos Pontos de Weihe da Homeopatia à Medicina Chinesaricafel100% (1)

- Ebook Terapias ReflexasDocument13 pagesEbook Terapias ReflexasricafelNo ratings yet

- Doenças Crônicas: Natureza e Cura HomeopáticaDocument206 pagesDoenças Crônicas: Natureza e Cura HomeopáticaHarisonAlencarNo ratings yet

- Artrite Segundo A MTCDocument5 pagesArtrite Segundo A MTCricafelNo ratings yet

- Sete Sinais Do Bom Tradutor Que o Cliente Deve ObservarDocument1 pageSete Sinais Do Bom Tradutor Que o Cliente Deve ObservarricafelNo ratings yet

- DR TravesseiroDocument1 pageDR TravesseiroricafelNo ratings yet

- Hamburguer Veg PDFDocument2 pagesHamburguer Veg PDFricafelNo ratings yet

- Siemens CatalogoDocument77 pagesSiemens CatalogoLuiz FigueiredoNo ratings yet

- Fitoterapia TratamentoDocument33 pagesFitoterapia TratamentoArmando LyraNo ratings yet

- Chaves A e Comutadoras Siemens.Document24 pagesChaves A e Comutadoras Siemens.Rafael GadbemNo ratings yet

- Cat - Geral - 10 - Linha EE-DD e GSDDocument22 pagesCat - Geral - 10 - Linha EE-DD e GSDricafelNo ratings yet

- Liderança: estilos e técnicasDocument63 pagesLiderança: estilos e técnicasricafelNo ratings yet

- Como Enxergar Bem Sem Oculos (A4)Document76 pagesComo Enxergar Bem Sem Oculos (A4)claudia.ime6226100% (2)

- Catalogo Portokoll PremiumDocument24 pagesCatalogo Portokoll PremiumricafelNo ratings yet

- Catalogo TROXDocument4 pagesCatalogo TROXricafelNo ratings yet

- Drywall Sem SegredosDocument32 pagesDrywall Sem SegredosricafelNo ratings yet

- Disjuntores 3VT até 1600ADocument6 pagesDisjuntores 3VT até 1600AricafelNo ratings yet

- Ativar A Memória1Document2 pagesAtivar A Memória1ricafelNo ratings yet

- Confira 10 Sinais de Que Seu Emprego Corre PerigoDocument2 pagesConfira 10 Sinais de Que Seu Emprego Corre PerigoricafelNo ratings yet

- Pergunte Ao HeadhunterDocument1 pagePergunte Ao HeadhunterricafelNo ratings yet

- Serão - A Idade Do Homem e Da TerraDocument12 pagesSerão - A Idade Do Homem e Da Terraricafel100% (1)

- DLC Trabalho sobre EncomendasDocument13 pagesDLC Trabalho sobre EncomendasSimao Sacala100% (1)

- 09 - Prova Discursiva Alimentação Coletiva RUDocument10 pages09 - Prova Discursiva Alimentação Coletiva RUCristiane100% (1)

- Anexo 24Document2 pagesAnexo 24igorjtiNo ratings yet

- Plano completo CFC 2022.2Document26 pagesPlano completo CFC 2022.2Rebeca SouzaNo ratings yet

- Cálculo de verbas rescisóriasDocument28 pagesCálculo de verbas rescisóriasVítor SantosNo ratings yet

- AULA 2 - Gestão de Operações em SaúdeDocument29 pagesAULA 2 - Gestão de Operações em SaúdeDênison MarinhoNo ratings yet

- A Profissão de AdministradorDocument15 pagesA Profissão de Administradorsobreadm100% (10)

- Teoria Do ProductoDocument16 pagesTeoria Do ProductoLemos ManuelNo ratings yet

- Centro de Custo e NaturezaDocument2 pagesCentro de Custo e NaturezaRodolfo MagalhaesNo ratings yet

- Slides Custeio Por AbsorçãoDocument17 pagesSlides Custeio Por AbsorçãoVictoria terraNo ratings yet

- Rescisão Contrato TrabalhoDocument2 pagesRescisão Contrato TrabalhomoraesspatriciaNo ratings yet

- 177 - BPP - PT - BR - Planejamento de R&D de Ordem InternaDocument35 pages177 - BPP - PT - BR - Planejamento de R&D de Ordem InternaFabiano Cunha MarinhoNo ratings yet

- Apostila Conceitos - Connectere AgroGestãoDocument12 pagesApostila Conceitos - Connectere AgroGestãoJoao TorresNo ratings yet

- Alliança SaúdeDocument24 pagesAlliança Saúderborgesdossantos37No ratings yet

- Contabilidade Rural em Pequenas PropriedadesDocument73 pagesContabilidade Rural em Pequenas PropriedadesJosé GoisNo ratings yet

- Trabalho TCC WCM LeanDocument110 pagesTrabalho TCC WCM LeanPriscila Ignacio Dias100% (1)

- Planilha 5 Forcas de Porter - VorätteDocument16 pagesPlanilha 5 Forcas de Porter - VorätteRodrigo Anselmo JardimNo ratings yet

- Sebenta Contabilidade Analitica I 2022-2023 PDFDocument112 pagesSebenta Contabilidade Analitica I 2022-2023 PDFSofia MachadoNo ratings yet

- Material - Controle de Estoques e Tributação Sobre MercadoriasDocument44 pagesMaterial - Controle de Estoques e Tributação Sobre MercadoriasFernandoZadockNo ratings yet

- Projeto Loja CosmeticosDocument3 pagesProjeto Loja CosmeticosLorena CandidaNo ratings yet

- Contabilidade Intermediaria EstoqueDocument51 pagesContabilidade Intermediaria EstoquePaulo BezerraNo ratings yet

- Aula Pratica - Centro de CustosDocument10 pagesAula Pratica - Centro de CustosCeleste ArmandoNo ratings yet

- Gestão de Estoques e Apuração de ResultadosDocument101 pagesGestão de Estoques e Apuração de Resultadosrobles90No ratings yet

- 10789-Texto Do Artigo-43311-1-10-20180615Document15 pages10789-Texto Do Artigo-43311-1-10-20180615Everton PontesNo ratings yet

- SIEC ManualMetodologiaEUtilizacaoDocument39 pagesSIEC ManualMetodologiaEUtilizacaoRafael LopesNo ratings yet

- Contratos de ConstrucaoDocument20 pagesContratos de ConstrucaoJoão Zacarias Brizo LucasNo ratings yet

- SEFAZ-MG Contabilidade de CustosDocument72 pagesSEFAZ-MG Contabilidade de CustosSamuel RamonNo ratings yet