You might also like

- Resumen de Financial Literacy for Managers de Richard A. LambertFrom EverandResumen de Financial Literacy for Managers de Richard A. LambertRating: 3 out of 5 stars3/5 (1)

- Estructura de Estados FinancierosDocument23 pagesEstructura de Estados FinancierosMario Seb Cho0% (1)

- EstudioTítulosInmueblesDocument41 pagesEstudioTítulosInmueblesTamara BulnesNo ratings yet

- 1) Estados Financieros Estructura IDocument72 pages1) Estados Financieros Estructura IJor Ge100% (1)

- Guia de Estudio para Examen de AbogadoDocument242 pagesGuia de Estudio para Examen de AbogadolIZ100% (1)

- Conceptos Basicos de Los EE - Ff.Document45 pagesConceptos Basicos de Los EE - Ff.Anthony Zevallos CachiqueNo ratings yet

- Resumen de Financial Intelligence de Karen Berman y Joe KnightFrom EverandResumen de Financial Intelligence de Karen Berman y Joe KnightRating: 3 out of 5 stars3/5 (1)

- Analisis de Estados Financieros ParcialDocument69 pagesAnalisis de Estados Financieros ParcialYesid DiazNo ratings yet

- Activo, Pasivo y PatrimonioDocument51 pagesActivo, Pasivo y PatrimonioaranpuNo ratings yet

- Balance y EERRDocument41 pagesBalance y EERRJose Silva RiosNo ratings yet

- El Contrato de Prenda Sin Desplazamiento de La Ley No. 20.190Document150 pagesEl Contrato de Prenda Sin Desplazamiento de La Ley No. 20.190Luciano Daniel Fontecilla Riveros100% (1)

- Amortizacion y FondosDocument41 pagesAmortizacion y FondosRafael Sandino Salcedo67% (9)

- La Disciplina ContableDocument77 pagesLa Disciplina ContablePablo AndresNo ratings yet

- Terminologia Contable Generalmente Aceptada PeruDocument14 pagesTerminologia Contable Generalmente Aceptada PeruYanuri Solano RodriguezNo ratings yet

- Modelo de Medida CautelarDocument9 pagesModelo de Medida CautelarFranklin Ñavincopa Espinoza100% (3)

- Costas Honorarios.Document18 pagesCostas Honorarios.carinadocNo ratings yet

- Exposicion Balance GeneralDocument13 pagesExposicion Balance GeneralSolard Solari100% (2)

- Ejercicio No. 22 - Cierre ContableDocument25 pagesEjercicio No. 22 - Cierre Contable2. Alvarado Enríquez Sindy Anahí. ANo ratings yet

- 6 El Balance Genral Dai 05-2017Document64 pages6 El Balance Genral Dai 05-2017Ericka ManzanoNo ratings yet

- Exposición de Contabilidad NewDocument46 pagesExposición de Contabilidad NewfrancolomeoNo ratings yet

- Estructura Del CostoDocument73 pagesEstructura Del CostoFlor Alipio CastilloNo ratings yet

- Balance General y Estado de Ganancias y PerdidasDocument27 pagesBalance General y Estado de Ganancias y PerdidasMcvicky ChaguaNo ratings yet

- Estados FinancierosDocument8 pagesEstados FinancierosDaNteNo ratings yet

- Análisis del balance general y sus componentesDocument82 pagesAnálisis del balance general y sus componentesRUZHAKYNo ratings yet

- Semana 2 Clase 1 FundContab y Analisis FinDocument23 pagesSemana 2 Clase 1 FundContab y Analisis Finjuan.salazarNo ratings yet

- BalGen: Análisis Estados FinancierosDocument9 pagesBalGen: Análisis Estados Financieroscerolsan83No ratings yet

- 21 Bal Gen - PreDocument36 pages21 Bal Gen - PreDiana ShitNo ratings yet

- Esan - Programa Revalora - Contabilidad Gerencial - Ses. 3 yDocument46 pagesEsan - Programa Revalora - Contabilidad Gerencial - Ses. 3 yrokshuNo ratings yet

- Economía MineraDocument114 pagesEconomía MineraCarlos Pulache Ordoñez100% (2)

- CLASE06Document26 pagesCLASE06Felipe Palomino CalderonNo ratings yet

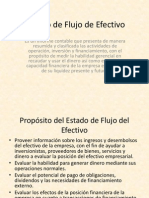

- Estado de Flujo de EfectivoDocument16 pagesEstado de Flujo de EfectivoLorenita HerreraNo ratings yet

- Presentacion Contabilidad Financiera1Document58 pagesPresentacion Contabilidad Financiera1steven suspesNo ratings yet

- Fundamentos y Estrategias para El Capital Neto de TrabajoDocument45 pagesFundamentos y Estrategias para El Capital Neto de TrabajoLuis D. Parravicini75% (4)

- 4 Balance GeneralDocument32 pages4 Balance GeneralSaritah RamalloNo ratings yet

- EE FF HQHDocument25 pagesEE FF HQHVERONICA MENDOZA CORONELNo ratings yet

- IngeEcon11 3Document16 pagesIngeEcon11 3Andrea SilvaNo ratings yet

- 02 Estados FinancierosDocument37 pages02 Estados FinancierosJavier Alonso PEREZNo ratings yet

- Laboratorio de Negocios: Los Estados Financieros Del NegocioDocument43 pagesLaboratorio de Negocios: Los Estados Financieros Del NegocionathyzevallosblogNo ratings yet

- EFB EmpresaDocument22 pagesEFB EmpresaRodrigo Andres Vallejo CastroNo ratings yet

- Estados FinancierosDocument41 pagesEstados FinancierosZetateNo ratings yet

- EstadoDocument37 pagesEstadoBelen SoteloNo ratings yet

- Analisis Financiero BasicoDocument42 pagesAnalisis Financiero BasicoAvilio Eduardo Medina AudanteNo ratings yet

- PASIVOS Corrientes y NO Corrientes + PATRIMONIODocument26 pagesPASIVOS Corrientes y NO Corrientes + PATRIMONIOAlexis Esteban Ortega GuerraNo ratings yet

- ESTADOS FINANCIEROS ContaDocument43 pagesESTADOS FINANCIEROS ContaMelany Soledad Montenegro HuamanNo ratings yet

- Definición de Estados Financieros-1Document45 pagesDefinición de Estados Financieros-1Ku Loria Reyes JesusNo ratings yet

- Analisis Financiero BasicoDocument45 pagesAnalisis Financiero BasicoHeidy TorresNo ratings yet

- Open Class 4 Balance GeneralDocument24 pagesOpen Class 4 Balance GeneralMaribell Ybañez UcañanNo ratings yet

- BALANCE GENERAL Ejercicio ResultoDocument43 pagesBALANCE GENERAL Ejercicio Resultoelyn lizbeth alhua alzamoraNo ratings yet

- Sesion 7 Contabilidad EmpresarialDocument34 pagesSesion 7 Contabilidad EmpresarialSofia RomeroNo ratings yet

- UNIDAD 2 Cuentas Básicas en ContabilidadDocument6 pagesUNIDAD 2 Cuentas Básicas en ContabilidadMaria SanchezNo ratings yet

- Módulo Ii - Parte 1Document26 pagesMódulo Ii - Parte 1yueNo ratings yet

- 1 Bg.y Ee - Rr.Document43 pages1 Bg.y Ee - Rr.Terraz VeraNo ratings yet

- Contabilidad Financiera MóduloDocument55 pagesContabilidad Financiera Móduloedgardo olateNo ratings yet

- Estados - Financieros GRUPODocument37 pagesEstados - Financieros GRUPOmarcos callaNo ratings yet

- Contabilidad RevueloDocument24 pagesContabilidad RevueloEsperancita1990No ratings yet

- Contabilidad PDFDocument40 pagesContabilidad PDFJESUS YHAN SHEN CARMONA SIMONNo ratings yet

- Clase 9-2 Estados Financieros-PDocument108 pagesClase 9-2 Estados Financieros-PJhon LeivaNo ratings yet

- Presupuesto y estados financieros de la Universidad InteramericanaDocument12 pagesPresupuesto y estados financieros de la Universidad InteramericanaKarla VillaseñorNo ratings yet

- Financiación de proyectos y empresasDocument48 pagesFinanciación de proyectos y empresasMaria RamosNo ratings yet

- Balance General 1Document5 pagesBalance General 1Ozmar L. DuránNo ratings yet

- Modelo de Gestión TesoreríaDocument30 pagesModelo de Gestión Tesoreríamargara rengifo becerraNo ratings yet

- Planeacion Financiera 1.1Document17 pagesPlaneacion Financiera 1.1Jesus Martin Lopez PeñuelasNo ratings yet

- Flujo de Efectivo PDFDocument29 pagesFlujo de Efectivo PDFAlexis AllasiNo ratings yet

- Sesion 2 y 3 Contabilidad Financiera AlumnosDocument117 pagesSesion 2 y 3 Contabilidad Financiera AlumnosBeto ZuluetaNo ratings yet

- CPT Estados FinancierosDocument25 pagesCPT Estados FinancierosconocimientogratisNo ratings yet

- Clase 26 MayoDocument24 pagesClase 26 MayoCamilo PrendefuegosNo ratings yet

- Ecuación contableDocument53 pagesEcuación contableEFRAIN GERSON TUMIRI ROCHANo ratings yet

- OBLIGACIONESDocument1 pageOBLIGACIONESEmmy SalazarNo ratings yet

- Edicto Subasta 2212-12-1.odtDocument30 pagesEdicto Subasta 2212-12-1.odtmiguel_gilNo ratings yet

- Borrador Compraventa GDocument6 pagesBorrador Compraventa GBárbara AbarcaNo ratings yet

- Contrato de Arrendamiento de Un Inmueble Rustico-Zurite-JorgeDocument4 pagesContrato de Arrendamiento de Un Inmueble Rustico-Zurite-JorgeRodrigo Huamanttica SalasNo ratings yet

- Consideraciones Sobre El Procedimiento de Oferta Real DepósitoDocument14 pagesConsideraciones Sobre El Procedimiento de Oferta Real DepósitoloevysNo ratings yet

- La Isla de La Esperanza BochacaDocument16 pagesLa Isla de La Esperanza BochacaManuel RangelNo ratings yet

- Contrato de ArrendamientoDocument2 pagesContrato de ArrendamientoMaribel diana choqueza reyesNo ratings yet

- Castilla y La Mancha OrientacionDocument30 pagesCastilla y La Mancha OrientacionSpaciourbano EmpresaNo ratings yet

- Ley de Inclusión Escolar y modificaciones a leyes educativas en ChileDocument82 pagesLey de Inclusión Escolar y modificaciones a leyes educativas en Chileagonza0280No ratings yet

- Proceso Declarativo de Prescripción de La ObligaciónDocument7 pagesProceso Declarativo de Prescripción de La ObligaciónDavid LuqueNo ratings yet

- Clasificación de ActivosDocument3 pagesClasificación de ActivosAndrés SánchezNo ratings yet

- La Oficina BancariaDocument10 pagesLa Oficina BancariaKAtyZhimnayNo ratings yet

- Español Guide-to-Real-Estate-Investing Ya EstaDocument337 pagesEspañol Guide-to-Real-Estate-Investing Ya Estadiego2190100% (1)

- Publicidad de Los Derechos Reales-Ley de Reg Prop Del InmuebleDocument24 pagesPublicidad de Los Derechos Reales-Ley de Reg Prop Del InmueblepantheraxNo ratings yet

- ESCRITURA CH Oyarzun Con AynolDocument4 pagesESCRITURA CH Oyarzun Con AynolRodrigo AldanaNo ratings yet

- Jurisprudencia Seminario IDocument40 pagesJurisprudencia Seminario Ifrancisconicolas17No ratings yet

- Control de Lectura Incumplimiento y Sus ConsecuenciasDocument12 pagesControl de Lectura Incumplimiento y Sus ConsecuenciasEduardo UcNo ratings yet

- Trabajo de Grado Auditoria Interna A Coomuldesa LtdaDocument30 pagesTrabajo de Grado Auditoria Interna A Coomuldesa LtdaMatthew PhillipsNo ratings yet

- Módulo 1 Antecedentes Históricos Del Derecho RegistralDocument8 pagesMódulo 1 Antecedentes Históricos Del Derecho RegistralSebastian AguilarNo ratings yet

- Contratos Coligados - Jorge López Santa MaríaDocument8 pagesContratos Coligados - Jorge López Santa MaríaDiego Concha IbáñezNo ratings yet

- Trabajo Final Derecho Procesal Civil 3 - 2Document18 pagesTrabajo Final Derecho Procesal Civil 3 - 2LIC. Domingo Isidro Capellan castillo100% (1)

- Pagos con subrogación legal en Derecho CivilDocument16 pagesPagos con subrogación legal en Derecho CivilFrancisca Espinoza100% (1)

- Sobre Las Cocheras de EMTUSADocument11 pagesSobre Las Cocheras de EMTUSASantiago Martínez ArgüellesNo ratings yet