You might also like

- Sabedoria para Vencer Mike MurdockDocument237 pagesSabedoria para Vencer Mike MurdockHelio Korehisa100% (1)

- Kenneth Copeland - As Leis Da ProsperidadeDocument68 pagesKenneth Copeland - As Leis Da ProsperidadeHelio Korehisa100% (3)

- CartaNRE37 3 14Document12 pagesCartaNRE37 3 14Helio KorehisaNo ratings yet

- Dossiê Marketing ImobilliárioDocument18 pagesDossiê Marketing ImobilliárioHelio Korehisa100% (1)

- APRESENTACAO - Lancamento Pantai Peninsula GuarujaDocument23 pagesAPRESENTACAO - Lancamento Pantai Peninsula GuarujaHelio KorehisaNo ratings yet

- Apresentação Tecnisa Barueri ALTO-DA-MATADocument25 pagesApresentação Tecnisa Barueri ALTO-DA-MATAHelio KorehisaNo ratings yet

- O Seu DinheiroDocument107 pagesO Seu Dinheiroapi-3733372100% (4)

- Book Corporativo - MZM CONSTRUTORADocument43 pagesBook Corporativo - MZM CONSTRUTORAHelio KorehisaNo ratings yet

- Como Melhorar A Performance Dos CorretoresDocument30 pagesComo Melhorar A Performance Dos CorretoresHelio KorehisaNo ratings yet

- Guia Invest Id or Fundos Imobiliarios FiiDocument41 pagesGuia Invest Id or Fundos Imobiliarios FiiHelio KorehisaNo ratings yet

- Pesquisa Busca e Compra de ImóveisDocument12 pagesPesquisa Busca e Compra de ImóveisHelio KorehisaNo ratings yet

- Uqbar Anuario Imobiliario 2010 Cita Fidc BancoopDocument100 pagesUqbar Anuario Imobiliario 2010 Cita Fidc BancoopCaso BancoopNo ratings yet

- Como Melhorar A Performance Dos CorretoresDocument30 pagesComo Melhorar A Performance Dos CorretoresHelio KorehisaNo ratings yet

- Panorama Do Mercado Global - 1T2011Document22 pagesPanorama Do Mercado Global - 1T2011Helio KorehisaNo ratings yet

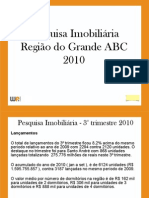

- Pesquisa Imobiliária Grande ABC 2010Document25 pagesPesquisa Imobiliária Grande ABC 2010Helio KorehisaNo ratings yet

- Arte Finalizacao LayoutsDocument161 pagesArte Finalizacao LayoutsHelio Korehisa100% (1)

- Apresentacao de Campanha - Cosil Ribeirao PretoDocument21 pagesApresentacao de Campanha - Cosil Ribeirao PretoHelio KorehisaNo ratings yet

- Marketing ImobiliarioDocument39 pagesMarketing ImobiliarioHelio Korehisa75% (4)

- O Que É Ser-PlanejadorDocument35 pagesO Que É Ser-PlanejadorHelio KorehisaNo ratings yet

- NBC Meeting ExclusivaimobiliariaDocument46 pagesNBC Meeting ExclusivaimobiliariaHelio KorehisaNo ratings yet

- O Guia Definitivo Do Adsense PDFDocument16 pagesO Guia Definitivo Do Adsense PDFHenrique ErculanoNo ratings yet

- Projeto Consciencia GerontologicaDocument23 pagesProjeto Consciencia GerontologicaHelio KorehisaNo ratings yet

- NBC Meeting ExclusivaimobiliariaDocument46 pagesNBC Meeting ExclusivaimobiliariaHelio KorehisaNo ratings yet

- O Que Eh PropagandaDocument94 pagesO Que Eh PropagandaHelio KorehisaNo ratings yet

- Planejamento em Marketing ImobiliárioDocument55 pagesPlanejamento em Marketing ImobiliárioHelio Korehisa100% (3)

- Segunda Residencia RelatorioDocument33 pagesSegunda Residencia RelatorioHelio KorehisaNo ratings yet

- Marketing ImobiliárioDocument1 pageMarketing ImobiliárioHelio KorehisaNo ratings yet

- Marketing ImobiliarioDocument10 pagesMarketing ImobiliarioHelio KorehisaNo ratings yet

- Midia Marketing Construcao CivilDocument10 pagesMidia Marketing Construcao CivilHelio KorehisaNo ratings yet

- Bruno Perini - Imposto de Renda - Regras GeraisDocument46 pagesBruno Perini - Imposto de Renda - Regras GeraisnegraomauricioNo ratings yet

- Demonstrativos Financeiros Do Resultado Da Sequoia Do 4t20Document125 pagesDemonstrativos Financeiros Do Resultado Da Sequoia Do 4t20Matheus RodriguesNo ratings yet

- A infância antigamente: brincadeiras simples com criatividade e imaginaçãoDocument3 pagesA infância antigamente: brincadeiras simples com criatividade e imaginaçãoBiahMirandaNo ratings yet

- PROVA ONLINE - 11 - 12 - 2021 - Análise de Investimentos - 2021 - 2Document9 pagesPROVA ONLINE - 11 - 12 - 2021 - Análise de Investimentos - 2021 - 2Matheus Mendes100% (1)

- 2 Via Da Fatura CetelemDocument3 pages2 Via Da Fatura CetelemMil flowsNo ratings yet

- Contrato Social Escritório ContabilidadeDocument2 pagesContrato Social Escritório ContabilidadeRodrigo BaltazarNo ratings yet

- Enade Direito Tributario - Prova/SimuladoDocument6 pagesEnade Direito Tributario - Prova/SimuladoElter MelloNo ratings yet

- Gestão de Estoques: Custos e ModelosDocument5 pagesGestão de Estoques: Custos e ModelosCamilaHolzschuhNo ratings yet

- Não compre um imóvel antes de ler este livroDocument33 pagesNão compre um imóvel antes de ler este livroLuís FariasNo ratings yet

- Notas Explicativas PMEs Levi 22 05Document29 pagesNotas Explicativas PMEs Levi 22 05Ana Paula Aguiar de JesusNo ratings yet

- Atividades de Geografia sobre Capitalismo e sua EvoluçãoDocument4 pagesAtividades de Geografia sobre Capitalismo e sua EvoluçãoMagnun Voges0% (2)

- Retenção Na Fonte Trabalho Suplementar - OCCDocument1 pageRetenção Na Fonte Trabalho Suplementar - OCCJonhNo ratings yet

- Contracheque - Portal Carioca Digital (6)Document1 pageContracheque - Portal Carioca Digital (6)Selma MendesNo ratings yet

- Mapa Das Construtechs e Proptechs 2023Document12 pagesMapa Das Construtechs e Proptechs 2023Válber AzevedoNo ratings yet

- RH Camed CorretoraDocument22 pagesRH Camed CorretoraKarla SantosNo ratings yet

- Ajustes nas demonstrações financeirasDocument4 pagesAjustes nas demonstrações financeirasDaniel Machado RodriguesNo ratings yet

- Rop 064 - Bac MarinhaDocument4 pagesRop 064 - Bac MarinhaevaldohspNo ratings yet

- Recibo de pagamento da mensalidade escolarDocument1 pageRecibo de pagamento da mensalidade escolarHenrique MendesNo ratings yet

- 3tentos DividendosDocument2 pages3tentos DividendosMarcio JuliboniNo ratings yet

- Ações para Ficar Milionário - Empiricus Research - Análises de InvestimentosDocument9 pagesAções para Ficar Milionário - Empiricus Research - Análises de InvestimentosFranciney Gomes Da SilvaNo ratings yet

- Capital de GiroDocument178 pagesCapital de GiroJulio CésarNo ratings yet

- Reformas e mudanças no sistema tributário brasileiroDocument38 pagesReformas e mudanças no sistema tributário brasileiroKaiuã Dubyna CostaNo ratings yet

- Demonstrativos Financeiros Do Resultado Da Irani Do 4t20Document127 pagesDemonstrativos Financeiros Do Resultado Da Irani Do 4t20Matheus RodriguesNo ratings yet

- Curso 11633Document70 pagesCurso 11633Liete Santos da ConceiçãoNo ratings yet

- l2 - Lista de Exerccios Divprop e Regra SociedadeDocument3 pagesl2 - Lista de Exerccios Divprop e Regra SociedadelynchyNo ratings yet

- Exercícios de Formacao de PatrimonioDocument3 pagesExercícios de Formacao de PatrimonioEdson MendesNo ratings yet

- Boleto de mensalidade universitáriaDocument1 pageBoleto de mensalidade universitáriaGuilhermeNo ratings yet

- Tarot 7X 2Document38 pagesTarot 7X 2Rosa M A B ONo ratings yet

- Rebranding: riscos e benefícios de mudar a marcaDocument4 pagesRebranding: riscos e benefícios de mudar a marcaTeresaRoqueNo ratings yet

- Balançopatrimonial AssuntoDocument79 pagesBalançopatrimonial AssuntoJamilly MouraNo ratings yet