You might also like

- Prueba de IndependenciaDocument8 pagesPrueba de IndependenciaSheyla MontesNo ratings yet

- Historia de La ContabilidadDocument14 pagesHistoria de La Contabilidadelizeht ??No ratings yet

- Contabilidad HistoriaDocument13 pagesContabilidad HistoriaMarycielo ZapataNo ratings yet

- La contabilidad después de la contabilidadFrom EverandLa contabilidad después de la contabilidadRating: 5 out of 5 stars5/5 (4)

- Historia de La Ciencia ContableDocument8 pagesHistoria de La Ciencia ContableFIORELA ELIZABETH GONZ�LEZ HORNANo ratings yet

- Fundamentos Contabilidad Origen EvoluciónDocument8 pagesFundamentos Contabilidad Origen EvoluciónDaniaPedrazaNo ratings yet

- Sinopsis de La Evolucion Historica de La ContabilidadDocument4 pagesSinopsis de La Evolucion Historica de La ContabilidadCristian TorresNo ratings yet

- 1.-La Contabilidad en La Edad Antigua y en La Edad Media.-HistoriaDocument15 pages1.-La Contabilidad en La Edad Antigua y en La Edad Media.-Historias1menNo ratings yet

- Contabilidad Prac#1Document10 pagesContabilidad Prac#1Alexis ZabalaNo ratings yet

- Historia de ContabilidadDocument11 pagesHistoria de Contabilidadyajaira aguilarNo ratings yet

- Evolucion en El MundoDocument10 pagesEvolucion en El MundoYostin PedrazaNo ratings yet

- Historia de La ContabilidadDocument6 pagesHistoria de La ContabilidadMIZUUNo ratings yet

- Documento 7Document9 pagesDocumento 7Rodrigo GonzálezNo ratings yet

- Evolución histórica de la contabilidad desde el 6000 a.C. hasta la Edad MediaDocument6 pagesEvolución histórica de la contabilidad desde el 6000 a.C. hasta la Edad MediaGenesis elizabeth MoralesNo ratings yet

- Historia de La ContabilidadDocument15 pagesHistoria de La ContabilidadRaul GuerraNo ratings yet

- Sistemas ContablesDocument16 pagesSistemas Contablespaomer25No ratings yet

- ContabildadDocument14 pagesContabildadJessicaNo ratings yet

- Escuela de Contadores U.ChileDocument21 pagesEscuela de Contadores U.ChileRebeca Zuñiga de SegoviaNo ratings yet

- Origen de La ContabilidadDocument3 pagesOrigen de La ContabilidadCarlos MANo ratings yet

- Historia de La Contabilidad SutoriDocument1 pageHistoria de La Contabilidad SutoriMoon •No ratings yet

- Linea Del TiempoDocument22 pagesLinea Del Tiempojennifer montalvo solisNo ratings yet

- Historia de La ContabilidadDocument8 pagesHistoria de La ContabilidadNELSON CHAPARRO MUÑOZNo ratings yet

- Historia de La ContabilidadDocument13 pagesHistoria de La ContabilidadMonica MoyaNo ratings yet

- FeoDocument24 pagesFeoLuis LopzNo ratings yet

- Evolución Histórica de La ContabilidadDocument11 pagesEvolución Histórica de La ContabilidadLuis ChirinosNo ratings yet

- La Contabilidad y Sus IniciosDocument3 pagesLa Contabilidad y Sus Iniciosjuan camilo garridoNo ratings yet

- Historia de La ContabilidadDocument8 pagesHistoria de La ContabilidadMauricio Andres ROMO ANAYANo ratings yet

- Origen y Evolucion de La ContabilidadDocument4 pagesOrigen y Evolucion de La Contabilidadmteran05100% (2)

- Historia Contabilidad origenDocument7 pagesHistoria Contabilidad origenANTONYNo ratings yet

- Evolución de La Contabilidad A Través de Diferentes CulturasDocument3 pagesEvolución de La Contabilidad A Través de Diferentes CulturasRichard DiazNo ratings yet

- Trabajo Terminado de ContabilidadDocument21 pagesTrabajo Terminado de ContabilidadNilton Esmith Casimiro CasimiroNo ratings yet

- Estudiar NACIMIENTO DE LA CONTABILIDAD 1Document24 pagesEstudiar NACIMIENTO DE LA CONTABILIDAD 1Jimena TrellesNo ratings yet

- Contabilidad BasicaDocument100 pagesContabilidad BasicaKlaus ElizaNo ratings yet

- Historia de La ContabilidadDocument5 pagesHistoria de La ContabilidadArody BautistaNo ratings yet

- Infografia Linea de TiempoDocument2 pagesInfografia Linea de TiempoMariaNo ratings yet

- 1 Historia de La ContabilidadDocument7 pages1 Historia de La ContabilidadKadry cemaNo ratings yet

- Doctrina ContableDocument129 pagesDoctrina ContableJoe AguirreNo ratings yet

- Doctrina Contable1Document91 pagesDoctrina Contable1Joe AguirreNo ratings yet

- Evolución Histórica de La Contabilidad-M.eDocument16 pagesEvolución Histórica de La Contabilidad-M.eAndrea Riojas CastilloNo ratings yet

- Subtema 1 Introducción A La Contabilidad .UsdxDocument9 pagesSubtema 1 Introducción A La Contabilidad .Usdxjuanitoel440No ratings yet

- Practica N 1 (1) Analisis DiscretoDocument24 pagesPractica N 1 (1) Analisis DiscretoAmbar Santos AlaveNo ratings yet

- Contabilidad II Unidad I A IIIDocument28 pagesContabilidad II Unidad I A IIIEnrique HernandezNo ratings yet

- La evolución de la contabilidad a través de las culturasDocument5 pagesLa evolución de la contabilidad a través de las culturasawdiedNo ratings yet

- Historia de La ContabilidadDocument3 pagesHistoria de La ContabilidadMARLON MORENONo ratings yet

- Historia de La ContabilidadDocument9 pagesHistoria de La ContabilidadJuan GonzalezNo ratings yet

- 01-Ganculle TareaDocument5 pages01-Ganculle TareaGeronimo Anculle MonccaNo ratings yet

- Unidad - I Contabilidad BasicaDocument11 pagesUnidad - I Contabilidad BasicaCeleste BenegasNo ratings yet

- Modulo IDocument5 pagesModulo IREGINO65No ratings yet

- Historia de La ContabilidadDocument8 pagesHistoria de La ContabilidadMary Fer ShgNo ratings yet

- Historia de La Contabilidad en El Perú y El MundoDocument14 pagesHistoria de La Contabilidad en El Perú y El MundoZoilo Puma QuicañoNo ratings yet

- Auge de La Escuela Pre-Cientifica CorregidoDocument36 pagesAuge de La Escuela Pre-Cientifica CorregidoJESSICA SOTO100% (1)

- Historia de La Contabilidad Savier BDocument15 pagesHistoria de La Contabilidad Savier Bleonardo acevedoNo ratings yet

- INTRODUCCIÓN A La ContaduriaDocument11 pagesINTRODUCCIÓN A La ContaduriaAndres RiveraNo ratings yet

- Historia de La Contabilidad en El Mundo y El PerúDocument32 pagesHistoria de La Contabilidad en El Mundo y El PerúRadomiro Bustamante EscobarNo ratings yet

- Historia de la Contabilidad desde la AntigüedadDocument7 pagesHistoria de la Contabilidad desde la AntigüedadRoger Alegria Rodriguez100% (2)

- Historia de La ContabilidadDocument7 pagesHistoria de La ContabilidadArturoPuenteNo ratings yet

- Breve Historia de La ContabilidadDocument9 pagesBreve Historia de La ContabilidadCARLANo ratings yet

- Tarea 1 Contabilidad 1Document12 pagesTarea 1 Contabilidad 1Wellington AcostaNo ratings yet

- Aspectos Basico de La Contabilidad Veronica JimenezDocument32 pagesAspectos Basico de La Contabilidad Veronica JimenezVeronica NavarroNo ratings yet

- Historia de La Contabilidad en El MundoDocument10 pagesHistoria de La Contabilidad en El MundoomarNo ratings yet

- El EVA como herramienta para medir la creación de valor en las empresasDocument21 pagesEl EVA como herramienta para medir la creación de valor en las empresasAlexis BejarNo ratings yet

- Derecho de Seguridad SocialDocument36 pagesDerecho de Seguridad SocialSheyla MontesNo ratings yet

- WACCDocument2 pagesWACCSheyla MontesNo ratings yet

- Norma TivaDocument10 pagesNorma TivaSheyla MontesNo ratings yet

- FIDECOMISODocument23 pagesFIDECOMISOSheyla MontesNo ratings yet

- Ley Creación ESSALUDDocument71 pagesLey Creación ESSALUDJS Roa MerinoNo ratings yet

- Resolución de ContraloríaDocument38 pagesResolución de ContraloríaSheyla MontesNo ratings yet

- Marco Legal de Seguridad y Salud en El TrabajoDocument3 pagesMarco Legal de Seguridad y Salud en El TrabajoSheyla MontesNo ratings yet

- Sistemas de ProcedimientosDocument19 pagesSistemas de ProcedimientosSheyla MontesNo ratings yet

- Ponche de Moras FINALDocument45 pagesPonche de Moras FINALSheyla Montes100% (1)

- Planificación pericial para caso de fraude tributarioDocument9 pagesPlanificación pericial para caso de fraude tributarioSheyla MontesNo ratings yet

- Fideicomiso PDFDocument3 pagesFideicomiso PDFSheyla MontesNo ratings yet

- Normas ApaDocument4 pagesNormas ApaSheyla MontesNo ratings yet

- Seguridad Social en SaludDocument4 pagesSeguridad Social en SaludSheyla MontesNo ratings yet

- Seguro Social de SaludDocument39 pagesSeguro Social de SaludSheyla MontesNo ratings yet

- Estado de Situacion Financiera Conta Final ArregladoDocument12 pagesEstado de Situacion Financiera Conta Final ArregladoSheyla MontesNo ratings yet

- Acci OnesDocument10 pagesAcci OnesSheyla MontesNo ratings yet

- Estado de Situacion Financiera Conta Final ArregladoDocument12 pagesEstado de Situacion Financiera Conta Final ArregladoSheyla MontesNo ratings yet

- Codigo de Sociedades 1 2 3Document40 pagesCodigo de Sociedades 1 2 3Sheyla MontesNo ratings yet

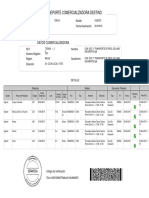

- Reporte Comercializadora DestinoDocument1 pageReporte Comercializadora DestinoFrancisco J. VergaraNo ratings yet

- Derecho ConstitucionalDocument89 pagesDerecho ConstitucionalAbigail Victor ZuñigaNo ratings yet

- Cooperativas Del Ecuador Rank y SEGDocument24 pagesCooperativas Del Ecuador Rank y SEGRafael MuñozNo ratings yet

- Manual para La Evaluacion Gerontologica IntegralDocument152 pagesManual para La Evaluacion Gerontologica IntegralMARIA DEL ROSARIO BARRADAS CASTILLONo ratings yet

- Cinetica de Monod en AlimentosDocument31 pagesCinetica de Monod en Alimentosluis100% (1)

- Taller Afectivo-Sexual.Document6 pagesTaller Afectivo-Sexual.jaiiroNo ratings yet

- Tesis UPV2910Document660 pagesTesis UPV2910Edwin Saenz PeñalosaNo ratings yet

- Programa Teoria Del Guio - N. Coral Cruz (2014-15)Document6 pagesPrograma Teoria Del Guio - N. Coral Cruz (2014-15)Gemma CBNo ratings yet

- Fase5 - Trabajo Colaborativo - Grupo - 403010 - 9Document12 pagesFase5 - Trabajo Colaborativo - Grupo - 403010 - 9Mafe LizarazoNo ratings yet

- Guia de Autoaprendizaje 4 CN2Document2 pagesGuia de Autoaprendizaje 4 CN2missael de jesusNo ratings yet

- DUSSEL E. 1492. El Encubrimiento Del Otro (Fragmento)Document15 pagesDUSSEL E. 1492. El Encubrimiento Del Otro (Fragmento)Daniela Bolaños RomeroNo ratings yet

- Módulo 1 Diplomado. TeamsDocument42 pagesMódulo 1 Diplomado. TeamsLuis Alberto Quiroz GranadosNo ratings yet

- Capitulo 9 - Desarrollo de Nuevos ProductosDocument6 pagesCapitulo 9 - Desarrollo de Nuevos ProductosKatty Mendoza SotomayorNo ratings yet

- Pantuflas 2022Document20 pagesPantuflas 2022Jesse DelgadoNo ratings yet

- Laboratorio 4 I 2023 601Document6 pagesLaboratorio 4 I 2023 601JOELNo ratings yet

- Guía de Estudio de Termodinámica U1Document3 pagesGuía de Estudio de Termodinámica U1Cosita Rica IINo ratings yet

- Evaluacion de Parametros Fisicoquimicos Del AguaDocument67 pagesEvaluacion de Parametros Fisicoquimicos Del AguaCarlos Orellana BautistaNo ratings yet

- Hoja de Trabajo 4Document3 pagesHoja de Trabajo 4Marco Estuardo Solórzano HernándezNo ratings yet

- ACQyD INE 159 2023 PES 676 2023Document108 pagesACQyD INE 159 2023 PES 676 2023Adriana Leonel de Cervantes AscencioNo ratings yet

- Cotizacion: Codigo Nombre Unidades Preciounit. TotalDocument1 pageCotizacion: Codigo Nombre Unidades Preciounit. TotalResidencial La HaciendaNo ratings yet

- Humbolt y Su Contribucion A La CienciaDocument18 pagesHumbolt y Su Contribucion A La Cienciasergio_dingessNo ratings yet

- Código de Servicio de LCD LED TV - SMRITI LCD LED TV ReparaciónDocument3 pagesCódigo de Servicio de LCD LED TV - SMRITI LCD LED TV ReparaciónGeovanny SanJuan50% (2)

- Lixiviación Introducion MaderasDocument5 pagesLixiviación Introducion MaderasCarlos LandaNo ratings yet

- Español Semana 12Document2 pagesEspañol Semana 12Daniela TumbacoNo ratings yet

- 05 - 2022 - CLAVES 1P - Analisis Matemático (72) - 3erturno - Tema2Document1 page05 - 2022 - CLAVES 1P - Analisis Matemático (72) - 3erturno - Tema2Candelaria PorottoNo ratings yet

- Expansión TérmicaDocument11 pagesExpansión TérmicaFLOR CARIZA URACCAHUA CABRERANo ratings yet

- TallernguianFundamentacionnnntributaria 346481ad1be2214Document3 pagesTallernguianFundamentacionnnntributaria 346481ad1be2214Jorge CamachoNo ratings yet

- Estructura Del Proyecto Revisión SistemáticaDocument6 pagesEstructura Del Proyecto Revisión SistemáticaElizabeth TacillaNo ratings yet

- PEBD550511HCSRLM00Document1 pagePEBD550511HCSRLM00Badal Arias JuanNo ratings yet

- Ejercicios y exámenes de números complejosDocument15 pagesEjercicios y exámenes de números complejosNilo MoralesNo ratings yet