Professional Documents

Culture Documents

Libéralisation Et Sécurité Énergétique

Uploaded by

diderovkaOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Libéralisation Et Sécurité Énergétique

Uploaded by

diderovkaCopyright:

Available Formats

ÉNERGIE ET MARCHÉ INTÉRIEUR

QUEL RAPPORT ENTRE LIBÉRALISATION

DU MARCHÉ GAZIER ET SÉCURITÉ ÉNERGÉTIQUE?

COMMENT BRUXELLES TENTE D’ASSURER SON APPROVISIONNEMENT

EN GAZ NATUREL SUR FOND DE TENSIONS AVEC MOSCOU

par DIDIER BOURGUIGNON (*)

En 2003, l’Union européenne a entrepris de créer dans le secteur du gaz naturel un mesures de libéralisation proposées par la

marché unique libéralisé. Cinq ans plus tard, la réalité est toutefois encore loin de cet Commission nuisent-elles à la sécurité d’ap-

objectif. Le marché reste cloisonné, et les opérateurs historiques demeurent dominants provisionnement, comme le pensent cer-

sur leur marché national respectif. Les avantages annoncés en matière de prix et tains? Ou constituent-elles au contraire une

d’investissements ne se sont pas concrétisés. Par ailleurs, la sécurité d’approvisionnement manière de garantir la sécurité énergétique

en gaz naturel, notamment en provenance de Russie, est devenue une préoccupation de l’UE? Dans quelle mesure sécurité d’ap-

majeure de l’UE. C’est dans ce contexte que la Commission européenne a proposé en provisionnement et libéralisation du mar-

2007 une nouvelle vague de réformes, et en particulier le découplage de la propriété, ché sont-elles compatibles?

qui suscite un vif débat. Partisans et adversaires des réformes invoquent volontiers la

sécurité d’approvisionnement pour faire valoir leur point de vue. Cependant, en fin de

compte, c’est davantage la mise en place d’un marché unique décloisonné et fluide que

sa libéralisation qui permettra d’apporter des garanties en matière de sécurité PLACE DU GAZ NATUREL

d’approvisionnement. Le découplage de la propriété pourrait constituer un moyen de DANS L’ÉCONOMIE EUROPÉENNE

progresser vers cet objectif à long terme.

Le gaz naturel n’est pas simplement une

source énergétique parmi d’autres; il est

devenu ces dernières années absolument

crucial pour l’économie européenne. En

P

our l’Union européenne, la question

fondamentale en matière de gaz effet, à la suite des chocs pétroliers des

naturel est de savoir où aller chercher années 1970, le gaz a progressivement rem-

les ressources énergétiques nécessaires et placé le pétrole comme combustible dans

selon quelles modalités les acheminer jus- l’industrie lourde et dans la production

qu’à leur point de consommation. Ainsi la d’électricité. Il présente en outre l’énorme

politique gazière de l’UE porte-t-elle sur avantage d’émettre relativement peu de

deux éléments fondamentaux. Le premier CO2 par rapport à d’autres combustibles

est la sécurité d’approvisionnement en gaz

naturel, dont l’importance devrait s’ac-

croître dans les années à venir. Le second est

la création d’un marché intérieur libéralisé. (*) Auteur d'un travail de recherche sur "La dimension gaziè-

re dans les relations UE-Russie".

Cet article se penche sur les relations entre NDLR: Dans le numéro de mai 2008, un article sera consa-

ces deux éléments-clés. Les nouvelles cré aux voies d’approvisionnement en gaz de l’Europe.

178 Revue du Marché commun et de l’Union européenne, n°516, mars 2008

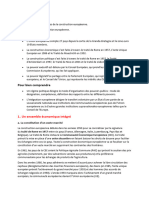

FIGURE 1 : Part du gaz dans le bouquet énergétique des pays de l’UE-27

fossiles, tels que le charbon ou le pétrole.

Désormais, dans l’UE-27, le gaz naturel

représente près d’un quart de l’énergie pri-

maire (1) (contre 16 % il y a 25 ans) et

chauffe plus de 90 millions de foyers. Mais

il est surtout devenu vital pour la produc-

tion électrique, secteur dans lequel il repré-

sente désormais un cinquième de la pro-

duction (2).

L’Union européenne dispose de peu de

réserves de gaz, mises à part celles de la mer

du Nord, qui sont sur le déclin. Cependant,

elle est entourée de vastes réserves, en

Afrique du Nord, au Moyen-Orient, et sur-

tout en Russie. Trois principales routes

d’approvisionnement alimentent l’Europe

en gaz naturel, par un dense réseau de gazo-

ducs: la première vient de la mer du Nord,

la seconde vient de Sibérie occidentale, et la

troisième d’Afrique du Nord. En 2005,

l’UE-25 importait 55 % de ses besoins en

Source : Eurostat gaz, soit 290 milliards de m3. Parmi ceux-ci,

FIGURE 2 : Évolution de la part du gaz dans la production d’électricité (UE-25, 1990-2004) 36,7 % provenaient de Russie, premier

fournisseur de gaz de l’Union devant la

Norvège.

Aujourd’hui, 150 milliards de m3 sont

importés annuellement de Russie, soit 27 %

de la consommation en gaz de l’Union

européenne (voir figure 3 page suivante). La

plupart des pays de l’UE importent la quasi-

totalité de leur consommation de gaz (voir

figure 4 pages suivante). À l’échelle de l’UE-

(1) Pour la part du gaz dans le bouquet énergétique de

chaque État membre, voir la figure 1. Il faut noter qu’il existe

de grandes disparités entre États membres: la Hongrie, les

Pays-Bas, le Royaume-Uni et l’Italie sont gros consommateurs

de gaz, alors que le gaz n’est pratiquement pas utilisé en

Suède et qu’il est complètement absent à Chypre et à Malte.

(2) Comme le montre la figure 2, la contribution des autres

sources d’énergie dans la production électrique n’a pas beau-

coup changé en dépit de la hausse de la production électrique

depuis 1990. Seule l’utilisation du gaz naturel a connu une

forte hausse.

Source : Eurostat

Revue du Marché commun et de l’Union européenne, n°516, mars 2008 179

ÉNERGIE ET MARCHÉ INTÉRIEUR

FIGURE 3 : Provenance du gaz consommé en Europe en 1996 et 2006 27, le gaz naturel importé de Russie repré-

sente 7 % de la consommation énergétique

brute. Cependant, pour certaines écono-

mies européennes, comme la Hongrie, la

Lituanie, la Lettonie et la Slovaquie, cette

part tourne autour des 30 %, ce qui les rend

particulièrement dépendantes du gaz russe

(voir figure 5, page suivante).

L’« or bleu » est d’ores et déjà la source

d’énergie en plus forte croissance (3), et la

demande de gaz devrait selon toute vrai-

semblance augmenter au cours des pro-

chaines années, en dépit d’un accroissement

probable de la part du nucléaire et/ou des

énergies renouvelables dans le bouquet

énergétique. Étant donné que les ressources

indigènes déclinent, la Commission euro-

péenne estime que l’Union importera 70 %

de ses besoins en gaz naturel d’ici à 2020, et

jusqu’à 84 % d’ici à 2030 (4). Il ne fait

(3) La demande de l’Europe en gaz a augmenté de 36 % en

dix ans. Sur la même période, la demande de gaz destiné à la

production d’électricité a grimpé de 111 %.

Source : Cambridge Energy Research Associates (4) COM(2002) 488 final; COM(2007) 1 final.

FIGURE 4 : Part des importations dans la consommation de gaz des pays de l’UE-25

Note : les pourcentages négatifs indiquent que le pays est un exportateur de gaz naturel.

Les valeurs supérieures à 100 % sont dues à un changement des stocks.

Malte et Chypre : pas applicable.

Source : Eurostat

180 Revue du Marché commun et de l’Union européenne, n°516, mars 2008

ÉNERGIE ET MARCHÉ INTÉRIEUR

aucun doute que la Russie sera l’un des FIGURE 5 : La part du gaz russe dans l’économie des pays de l’UE-27

principaux fournisseurs en gaz de l’UE. Les

experts estiment que la Russie fournira

250 milliards de m3, soit près de la moitié

de la demande de l’UE en gaz importé à

l’horizon 2020, qui devrait s’élever à

525 milliards de m3 (Konoplyanik, 2005,

pp. 283-4).

SÉCURITÉ

D’APPROVISIONNEMENT

EN GAZ NATUREL

La sécurité d’approvisionnement est loin

d’être une préoccupation récente. Dès les

années 1970, les pays importateurs de

pétrole se fédèrent au sein de l’Agence inter-

nationale de l’Énergie (5) (AIE), organe

autonome de l’OCDE qui a notamment

pour objectif de veiller à la sécurité d’appro-

visionnement. En outre, dès la fin de la

guerre froide, les pays européens, désireux

de s’assurer un accès aux ressources énergé-

tiques de l’ancien bloc de l’Est, mettent en

place avec leurs partenaires ex-communistes

la charte européenne de l’énergie, puis le

traité sur la charte de l’énergie (6), grand

accord multilatéral de dimension eurasien- * données Gazprom 2005

Note : Malte, Chypre, le Luxembourg, l’Irlande, l’Espagne, le Portugal, le Danemark, la Suède ne sont pas

ne et de vocation mondiale. importateurs de gaz russe.

Cependant, le mécanisme de coordination Source : Eurostat et rapport d’activité Gazprom 2004

de l’AIE est peu efficace. Par ailleurs, la

charte de l’énergie ne livrera pas les résultats

escomptés. Ce traité particulièrement nova- processus de la charte de l’énergie semble

teur offre certes de solides garanties sur le bloqué (7), et ne peut en tout état de cause

papier, mais il pèche par excès d’ambition: garantir la sécurité énergétique de l’UE. (5) En décembre 2007, elle compte 27 États membres, tous

membres de l’OCDE.

il est peu équilibré, et ses dispositions reflè-

Les préoccupations en matière de sécurité (6) Signé le 17 décembre 1994, entré en vigueur le 16 avril

tent avant tout les intérêts de l’UE

(Konoplyanik, 2006, pp. 553). Par consé- d’approvisionnement sont particulièrement 1998. Pour une liste complète des pays signataires, voir

(http://www.encharter.org/index.php?id=61&L=0).

quent, le traité n’a toujours pas été ratifié grandes en ce qui concerne la Russie. Elles

(7) Bien qu’elle applique la charte de l’énergie de manière

par les deux principaux fournisseurs d’éner- ont été renforcées par l’élargissement de provisoire et non contraignante, la Russie répète à qui veut

gie extracommunautaires, la Norvège et la l’Union à des pays d’Europe centrale et bien l’entendre qu’elle ne ratifiera pas ce traité. Quant à la

Norvège, elle invoque une question constitutionnelle pour se

Russie (Konoplyanik, 2006, pp. 540-1). orientale grands consommateurs de gaz russe justifier et attend que la Russie fasse le pas en premier

Bien qu’officiellement toujours en cours, le et généralement méfiants à l’égard de (Konoplyanik, 2006, p. 540-1).

Revue du Marché commun et de l’Union européenne, n°516, mars 2008 181

ÉNERGIE ET MARCHÉ INTÉRIEUR

Moscou. De plus, les craintes ont été exacer- sance internationale, Bruxelles opte pour la chargées d’assurer la non-discrimination,

bées par la présence de plus en plus marquée création d’un marché unique du gaz et sa une concurrence effective et le bon fonc-

du géant gazier russe Gazprom sur le marché libéralisation. Après avoir mis en place en tionnement du marché (art. 25). La directi-

européen du transport et de la distribution 1998 des règles communes pour le marché ve doit être transposée pour le 1er juillet

de gaz ainsi que par les crises ukrainienne et intérieur du gaz naturel, l’UE initie en 2003

biélorusse de janvier 2006 et 2007. 2004, bien qu’un délai supplémentaire de

un grand mouvement de libéralisation avec

la directive sur le marché intérieur du gaz trois ans soit accordé pour la séparation juri-

Si l’Union européenne est dépendante du

gaz russe, il convient de noter qu’en la naturel (10), qui concerne « le transport, la

matière, la Russie est encore bien plus distribution, la fourniture, et le stockage du

dépendante de l’UE. En effet, alors qu’un gaz naturel » (art. 1). FIGURE 6 : Vente de gaz naturel par Gazprom

peu plus du quart du gaz consommé dans et recettes de cette vente (2006)

La directive entend apporter des « avantages

l’UE provient de Russie, cette dernière considérables », « en ce qui concerne les

envoie la quasi-totalité de ses exporta- gains d’efficacité, les réductions de prix,

tions (8) dans l’UE. De surcroît, l’économie l’amélioration de la qualité du service et

russe est extrêmement dépendante des l’accroissement de la compétitivité ». Elle

recettes que génèrent les exportations d’hy-

constate que d’« importantes lacunes subsis-

drocarbures (9). Ainsi la Russie tient-elle à

tent » et entend « prendre des dispositions

la sécurité énergétique, qui signifie pour elle

concrètes pour assurer des conditions de

avant tout la sécurité de la demande et des

concurrence équitables et pour réduire le

rentrées financières.

risque de domination du marché et de com-

Il est important de noter que les ventes de portement prédateur, en garantissant des Tarif moyen par région en 2006 (€/1000 m3)

gaz naturel russe à l’Europe ne sont pas sans tarifs de transport et de distribution non Europe (hors pays baltes) 150 €/1000 m3

spécificités. Le gaz naturel est généralement discriminatoires (…) et en garantissant la CEI et pays baltes 60 €/1000 m3

vendu à des prix alignés sur ceux du pétrole protection des droits des petits consomma- Russie 36 €/1000 m3

brut, dans le cadre de contrats à long terme teurs vulnérables » (considérant 2).

assortis d’une clause take or pay et jusqu’il y

a peu d’une clause de destination finale, qui Pour parvenir à cet objectif, la directive pré-

sont autant d’éléments assurant la stabilité voit notamment, outre les obligations de

et la pérennité des contrats. Il est transporté service public, la protection des consomma-

sur des milliers de kilomètres, généralement teurs, l’accès des tiers et l’ouverture des mar-

depuis la Sibérie occidentale, par gazoducs, chés, la séparation juridique des gestion-

si bien que les coûts de transport sont plus naires de réseau de transport (art. 9) et de

élevés que les coûts de production. Pour ces distribution (art. 13). Alors que la

raisons, le mode de fonctionnement du Commission européenne avait, au début Source : OAO Gazprom

marché est axé sur le long terme et les inves- des années 2000, cherché à faire disparaître

tissements à consentir sont colossaux. les contrats à long terme, la directive de (8) Gazprom fait toujours la distinction entre les « exporta-

libéralisation leur reconnaît une place, pour tions » à destination de l’Europe, vendues en moyenne à

150 €/1000 m3, et les « livraisons à la CEI », vendues en

autant qu’ils ne portent pas atteinte aux moyenne à 60 €/1000 m3 (prix appliqués en 2006).Voir la

objectifs de libéralisation et soient compa- figure 6.

LA DIFFICILE CRÉATION tibles avec les règles de concurrence (consi- (9) Ce secteur représente à lui seul 30 % de la production

dérant 25). industrielle du pays, 54 % des exportations, 32 % des recettes

DU MARCHÉ INTÉRIEUR DU GAZ budgétaires consolidées et 54 % des recettes du budget fédé-

La directive prévoit également l’instaura- ral (Krivoshchekova, 2006, p. 6).

Alors que Moscou mène une politique diri- tion, dans chaque État membre, d’autorités (10) Directive 2003/55/CE du Parlement européen et du

Conseil du 26 juin 2003 concernant des règles communes

giste dans le secteur des hydrocarbures, qu’il de régulation, qui soient totalement indé- pour le marché intérieur du gaz naturel et abrogeant la direc-

entend utiliser comme instrument de puis- pendantes du secteur du gaz. Elles sont tive 98/30/CE.

182 Revue du Marché commun et de l’Union européenne, n°516, mars 2008

ÉNERGIE ET MARCHÉ INTÉRIEUR

dique des gestionnaires de réseau de distri- lement intégrés, comme GDF ou E.ON, Royaume-Uni dans les années 1990 (18).

bution. qui ont pu renforcer leur présence sur leur Dès le début de l’année 2007, un débat est

Pour ce qui est de la sécurité d’approvision- marché national. En janvier 2007, l’enquê- ainsi lancé, avec de vastes implications éco-

nement, Bruxelles entend, dans la foulée de te sectorielle sur les marchés de l’énergie nomiques et sociales à long terme, qui tou-

la libéralisation, renforcer les dispositifs menée par la Commission confirme l’exis- chent les questions de la sécurité énergé-

internationaux de stockage prévus notam- tence de graves problèmes de concurren- tique, des prix et des indispensables inves-

ment dans le cadre de l’AIE. En avril 2004, ce (14). La Commission annonce son tissements dans les infrastructures.

alors que vont adhérer huit nouveaux États intention de lancer des enquêtes, ainsi que

34 procédures d’infraction contre 20 États Le débat porte également sur l’organe

particulièrement dépendants des importa- régulateur du marché. La Commission

tions de gaz russe, l’UE adopte une directi- membres, afin de veiller au respect de la

législation. prône l’instauration d’une autorité de

ve sur la sécurité d’approvisionnement en

régulation européenne, mais le Conseil a

gaz naturel (11). Celle-ci impose aux États C’est que, comme l’a déclaré Neelie Kroes,

préféré en mars 2007 renforcer le mécanis-

membres de prendre des mesures afin de commissaire européenne à la Concurrence,

veiller à la sécurité de l’approvisionnement, le sous-investissement a assez duré, en parti-

en particulier des ménages (art. 4), pour culier dans les réseaux (15). Le degré élevé

autant qu’elles soient compatibles avec les de concentration sur les marchés est peu

règles du marché intérieur. Elle crée un propice aux investissements dans l’infra-

groupe de coordination pour le gaz, et char- structure (16), à un moment où le besoin (11) Directive 2004/67/CE du Conseil du 26 avril 2004

ge les États membres de prévoir des mesures concernant des mesures visant à garantir la sécurité de l’ap-

d’investissements se fait partout sentir. Les provisionnement en gaz naturel.

nationales d’urgence en cas de crise (art. 7). marchés restent nationaux et les échanges

(12) Règlement (CE) n° 1775/2005 du Parlement européen

Il convient de noter que les contrats à long transfrontaliers entre opérateurs historiques et du Conseil du 28 septembre 2005 concernant les condi-

terme sont cités à plusieurs reprises comme demeurent limités, notamment faute d’in- tions d’accès aux réseaux de transport de gaz naturel.

instrument renforçant la sécurité énergé- terconnections. Les réseaux sont peu trans- (13) Communication de la Commission au Conseil et au

tique. parents, bon nombre d’opérateurs man- Parlement européen « Perspectives du marché intérieur du

gaz et de l’électricité », COM(2006) 841 final, 10 janvier

La libéralisation avait été présentée comme quant à leur obligation de publier les infor- 2007.

génératrice de nombreux avantages. mations relatives au marché. (14) Parmi les problèmes rencontrés figurent le degré élevé de

concentration du marché, l’intégration verticale de l’offre, de la

Pourtant, la plupart d’entre eux ne se sont production et de l’infrastructure qui empêche un accès équi-

pas encore matérialisés. En particulier, les table aux infrastructures et débouche sur des investissements

insuffisants dans ces dernières, et enfin la mise en place éven-

consommateurs ont ressenti une augmenta- tuelle de pratiques collusoires entre les opérateurs en place en

tion des prix. Cela tient certes aux obliga- LA POURSUITE vue du partage des marchés. Pour plus de détails, voir le com-

tions environnementales et à la hausse du DE LA LIBÉRALISATION: muniqué de presse IP/07/26.

cours mondial du pétrole, sur lequel s’ali- DÉCOUPLAGE (15) « A sparky new policy », The Economist, 11 janvier

2007.

gnent les prix du gaz, mais aussi au manque DE LA PROPRIÉTÉ

de concurrence et de transparence sur les (16) Par exemple: « In a decision in May 2006, the Italian

competition authority found ENI guilty of abusing its dominant

marchés. En effet, malgré un règlement de C’est dans ce contexte que la Commission position on the wholesale gas supply market in Italy by

2005 qui précise les conditions d’accès aux présente en septembre 2007 un troisième

delaying investments that would increase the capacity in a

pipeline owned by one of its subsidiaries (Trans Tunisian

réseaux de gaz naturel (12) et qui vise à paquet législatif pour la libéralisation du Pipeline Company) », Energy sector competition inquiry,

accroître la transparence et à lever les obs- marché du gaz (17). La grande nouveauté Frequently asked questions and graphics (MEMO/07/15).

tacles au marché intérieur, la Commission proposée ici est d’imposer aux gestionnaires (17) Proposal for a Directive of the European Parliament

note en janvier 2007 (13) que les obstacles and of the Council amending Directive 2003/55/EC of

des réseaux de transport et de distribution the European Parliament and of the Council of 26 June

techniques à la concurrence restent nom- non plus une simple séparation juridique de 2003 concerning common rules for the internal market

breux. leurs activités, mais un découplage de la

in natural gas, COM (2007) 529, 19 septembre 2007.

(18) Il convient toutefois de noter que sur le marché des États-

Il semblerait que la libéralisation ait jusqu’à propriété (ownership unbundling), tel qu’il a Unis, libéralisé depuis 20 ans, le découplage de la propriété

présent surtout profité aux groupes vertica- été pratiqué de manière volontaire au n’est pas requis.

Revue du Marché commun et de l’Union européenne, n°516, mars 2008 183

ÉNERGIE ET MARCHÉ INTÉRIEUR

me de coordination des régulateurs natio- sante. Les partisans de la réforme rétorquent seurs du découplage de la propriété,

naux (ERGEG+). En outre, la proposition que si la Commission peine à faire appli- Commission et régulateurs nationaux en

de la Commission prévoit des mesures de quer les règles existantes, le découplage de la tête, affirment quant à eux que cette réfor-

sauvegarde (19) protégeant le marché propriété devrait faciliter la tâche aux régu- me est indispensable pour garantir un mar-

européen contre les sociétés originaires de lateurs européens, et permettre d’imposer ché intérieur du gaz ouvert et compétitif,

pays tiers, comme par exemple Gazprom. des règles du jeu identiques à tous les favorisant notamment les investissements

Celles-ci devraient être soumises aux acteurs, qu’ils proviennent d’un État dans l’infrastructure, qui constituent un élé-

mêmes exigences que les sociétés de l’UE membre ou d’un pays tiers. ment crucial pour la sécurité d’approvision-

en matière de découplage de la propriété, nement.

L’intensité du débat sur le découplage de la

ce qui aura pour effet d’empêcher

propriété fait parfois oublier que ce n’est pas Certes, il ne fait aucun doute que le décou-

Gazprom par exemple d’acquérir une par-

une fin en soi mais plutôt un instrument plage de la propriété aura un coût pour les

ticipation majoritaire ou même significati-

permettant de créer un marché intérieur entreprises. Il est également indubitable que

ve dans les réseaux de distribution euro-

effectif caractérisé par une réelle concurren- les grands groupes disposent d’une véritable

péens de gaz. De plus, il est proposé qu’en

ce. En tout état de cause, la difficulté de la puissance de négociation face aux fournis-

matière de systèmes de transmission, toute

mise en œuvre du marché intérieur de seurs de gaz, et peuvent donc obtenir des

acquisition par une société extracommu-

nautaire doive préalablement être autorisée l’énergie indique que les États membres res- conditions plus avantageuses que de petits

par un accord politique entre l’UE et le tent très attachés à leurs prérogatives dans ce opérateurs. Cependant, il faut également et

pays tiers concerné. secteur stratégique. Certains regrettent le surtout, afin de garantir la sécurité énergé-

temps où les opérateurs nationaux étaient tique de l’Europe, que le marché intérieur

La Commission, le Parlement européen et maîtres chez eux et jouaient un rôle de tam- du gaz soit caractérisé par une véritable

les autorités de régulation sont générale- pon, protégeant ainsi les consommateurs concurrence, ouvert, fluide, bien intercon-

ment favorables à la réforme. En revanche, des variations de prix sur les marchés inter- necté et dès lors attractif.

l’industrie, gros consommateurs industriels nationaux.

et groupes gaziers verticalement intégrés Le décloisonnement des marchés natio-

confondus, ainsi que le Conseil, y sont naux, par le développement des capacités

farouchement opposés. L’opposition du d’interconnexion, est capital pour la sécuri-

Conseil (20) est claire lorsque l’on sait que té d’approvisionnement. En effet, le cloi-

certains des États membres qui y siègent QUEL LIEN ENTRE sonnement des marchés limite grandement

sont actionnaires des grands opérateurs LIBÉRALISATION ET SÉCURITÉ le choix des opérateurs en matière de

gaziers. Ainsi, la France est particulièrement D’APPROVISIONNEMENT? sources d’approvisionnement en gaz natu-

opposée au découplage de la propriété; rel, et peut permettre aux fournisseurs

l’Allemagne également, mais dans une Dans le débat sur la libéralisation du mar- dominants sur un marché (par exemple

moindre mesure (21). À l’heure qu’il est, il Gazprom dans certains pays d’Europe cen-

ché du gaz, il est de bon ton d’invoquer la

est encore trop tôt pour dire qui, des parti- trale et orientale) de dicter leurs conditions.

sécurité d’approvisionnement. Les grands

sans ou des opposants à la réforme, va l’em- groupes énergétiques verticalement intégrés

porter. affirment que s’ils doivent scinder leurs acti-

Les opposants au découplage de la proprié- vités, ils ne pourront plus être pris au

té font valoir non sans raison qu’avant de sérieux par les grands fournisseurs étrangers,

(19) COM (2007) 529, 19 septembre 2007, p. 7.

proposer de nouvelles mesures, telles que le notamment Gazprom. Des entreprises plus

petites ne seraient pas en mesure de s’enga- (20) Voir le plan d’action du Conseil européen (2007-

découplage de la propriété, il faut surtout 2009) Une politique énergétique pour l’Europe, conclu-

que la réglementation actuelle soit mise en ger sur des périodes très longues qui impli- sions de la présidence du Conseil européen des 8 et 9 mars

œuvre de manière stricte et systématique, quent des sommes considérables, et en fin 2007.

que les violations soient poursuivies et sanc- de compte, le découpage des grands groupes (21) Il faut noter que Gaz de France appartient à 80,2 % à

l’État français, tandis que E.ON n’appartient qu’à hauteur de

tionnées, et que le marché soit contrôlé par en plus petites sociétés nuirait gravement à 2,5 % aux pouvoirs publics allemands, en l’occurrence le Land

une autorité de régulation européenne puis- la sécurité d’approvisionnement. Les défen- de Bavière.

184 Revue du Marché commun et de l’Union européenne, n°516, mars 2008

ÉNERGIE ET MARCHÉ INTÉRIEUR

Sur un marché intérieur décloisonné, les prises du marché par une concentration Caspienne et du Moyen-Orient. Ces projets

opérateurs gaziers pourront choisir d’ache- horizontale propice à l’interpénétration des constituent d’ailleurs l’une des priorités de

ter leur gaz en Russie, en Norvège, en marchés nationaux. l’UE en matière d’énergie.

Afrique du Nord, ou encore au Moyen- Les liens entre libéralisation du marché

Orient et en Afrique sous la forme de gaz gazier et sécurité d’approvisionnement sont

naturel liquéfié. L’objectif est actuellement contrastés. Telle qu’elle est appliquée actuel-

de porter à 10 % les capacités d’intercon- CONCLUSION lement, la libéralisation n’offre pratique-

nexion entre les marchés nationaux pour ce ment aucune garantie en matière d’approvi-

qui est du gaz (comme d’ailleurs de l’électri- En matière de gaz naturel, l’Union euro- sionnement. Pour obtenir ces garanties, il

cité) (22). péenne est soumise à deux grandes faudra impérativement mettre en place un

En soi, la libéralisation n’a pas nécessaire- contraintes: d’une part, l’accroissement marché intérieur du gaz fluide, concurren-

ment un impact positif ou négatif sur la continu de la dépendance aux importations tiel et interconnecté. Le découplage de la

sécurité d’approvisionnement. Ce qui de gaz, notamment en provenance de propriété pourrait y contribuer. Cependant,

importe avant tout, c’est la création d’un Russie, et d’autre part, l’accroissement de la la création d’un marché intérieur du gaz est

marché intérieur effectif présentant des dépendance de l’économie européenne au un objectif à long terme, dont la réalisation

conditions équitables pour tous les acteurs. gaz naturel. Il lui faut dès lors, outre les prendra dans le meilleur des cas de très

Pour l’heure, alors que le marché est libéra- énergies renouvelables et l’efficacité énergé- longues années ■

lisé mais toujours cloisonné et dominé par tique, miser sur la diversification des sources

de grands groupes verticalement intégrés, et des voies d’approvisionnement en gaz

les garanties en matière d’approvisionne- naturel. À cet égard, le gazoduc

ment sont faibles. Idéalement, le marché Nordstream, reliant directement la Russie à

intérieur du gaz devrait être ouvert, concur- l’Allemagne en passant sous la mer Baltique, (22) Plan d’action du Conseil européen (2007-2009) Une

rentiel, fluide et bien interconnecté. Le ne peut donner qu’une illusion de sécuri- politique énergétique pour l’Europe, mars 2007, p. 18.

découplage de la propriété pourrait y té (23). Les clés de la solution sont dans le (23) Il a d’ailleurs suscité de vives réactions négatives:la Suède

contribuer, particulièrement s’il permet à développement du gaz naturel liquéfié, et et la Finlande s’inquiètent officiellement des répercussions

environnementales, tandis que la Pologne y voit un projet s’ins-

terme de remplacer la concentration verti- dans l’ouverture d’un quatrième corridor de crivant dans la « tradition Molotov-Ribbentrop ».Voir « Divided

cale qui caractérise aujourd’hui les entre- gazoducs en provenance de la mer and panicky », The Economist, 4 mars 2006.

RÉFÉRENCES BIBLIOGRAPHIQUES

KONOPLYANIK Andreï, « Russian gas to Europe: concernant des règles communes pour le marché inté- UNION EUROPÉENNE, communication de la

From Long-Term contracts, on-border trade and rieur du gaz naturel et abrogeant la directive Commission au Conseil et au Parlement européen

destination clauses to…? », Journal of Energy & 98/30/CE. « Une politique de l’énergie pour l’Europe »,

Natural Resources Law, vol. 23, n° 3, 2005, pp. 282- UNION EUROPÉENNE, directive 2004/67/CE COM(2007) 1 final, 10 janvier 2007.

307. du Conseil du 26 avril 2004 concernant des mesures UNION EUROPÉENNE, plan d’action du Conseil

KONOPLYANIK Andreï, WÄLDE Thomas, visant à garantir la sécurité de l’approvisionnement en

européen (2007-2009) « Une politique énergétique

« Energy Charter Treaty and its role in international gaz naturel.

energy », Journal of Energy & Natural Resources Law, pour l’Europe », conclusions de la présidence du

UNION EUROPÉENNE, règlement (CE) Conseil européen des 8 et 9 mars 2007.

vol. 24, n° 4, 2006, pp. 523-558. n° 1775/2005 du Parlement européen et du Conseil

KRIVOSHCHEKOVA E., OKUNEVA E., du 28 septembre 2005 concernant les conditions d’ac- UNION EUROPÉENNE, Proposal for a Directive

« Regulating Russia’s Oil Complex », Problems of cès aux réseaux de transport de gaz naturel. of the European Parliament and of the Council amen-

Economic Transition, vol. 48, n° 10, février 2006, UNION EUROPÉENNE, communication de la ding Directive 2003/55/EC of the European

pp. 6-25. Commission au Conseil et au Parlement européen Parliament and of the Council of 26 June 2003

UNION EUROPÉENNE, directive 2003/55/CE « Perspectives du marché intérieur du gaz et de l’élec- concerning common rules for the internal market in

du Parlement européen et du Conseil du 26 juin 2003 tricité », COM(2006) 841 final, 10 janvier 2007. natural gas, COM (2007) 529, 19 septembre 2007.

Revue du Marché commun et de l’Union européenne, n°516, mars 2008 185

You might also like

- KITA Orientation 2023Document216 pagesKITA Orientation 2023Séga DIARRAHNo ratings yet

- UkraineDocument9 pagesUkraineCharles RousseauNo ratings yet

- L Europe Contre Les Patries (1931)Document3 pagesL Europe Contre Les Patries (1931)Саша ПаповићNo ratings yet

- Urbanisation Du Littoral mediterraneen-ARRIFDocument149 pagesUrbanisation Du Littoral mediterraneen-ARRIFIkram AbdennouriNo ratings yet

- Bro Sport Schweiz 2020 F WEB PDFDocument64 pagesBro Sport Schweiz 2020 F WEB PDFPatrickLnanduNo ratings yet

- Raspail Jean - La Patrie Trahie Par La RépubliqueDocument3 pagesRaspail Jean - La Patrie Trahie Par La RépubliquecsalmeeNo ratings yet

- Marx Karl-Manifeste Inaugural de L'association Internationale Des TravailleursDocument4 pagesMarx Karl-Manifeste Inaugural de L'association Internationale Des TravailleurstikkunNo ratings yet

- Histoire Afrique: Comptoirs Des Villes Coloniales Au SénégalDocument366 pagesHistoire Afrique: Comptoirs Des Villes Coloniales Au SénégalPascal Gibert100% (1)

- CablofilDocument84 pagesCablofilEdgar MoyaoNo ratings yet

- Aaltborg Article 393Document8 pagesAaltborg Article 393Nicolas KernenNo ratings yet

- La Mondialisation Comme Facteur D'intégration RégionaleDocument9 pagesLa Mondialisation Comme Facteur D'intégration RégionaleAlainzhuNo ratings yet

- MaxicoursDocument4 pagesMaxicoursmahatsarahermanoNo ratings yet

- Circulaire BEPCDocument13 pagesCirculaire BEPCDieu Est FidèleNo ratings yet

- Constitution Des Savoirs Linguistiques - J TrabantDocument21 pagesConstitution Des Savoirs Linguistiques - J TrabantMatheus MachadoNo ratings yet

- Les Relations Intergenerationnelles en Afrique Approche PlurielleDocument259 pagesLes Relations Intergenerationnelles en Afrique Approche PlurielleEkoué KouevidjinNo ratings yet

- B04 - La Condamnation de Monseigneur WilliamsonDocument26 pagesB04 - La Condamnation de Monseigneur WilliamsondefagojiNo ratings yet

- CAA MarqueAlsace 30mars2011Document143 pagesCAA MarqueAlsace 30mars2011Guntis StirnaNo ratings yet

- Memoire BosmanDocument104 pagesMemoire BosmanadenlanNo ratings yet

- Bulletin de Notes 2Document57 pagesBulletin de Notes 2Mohamed Sidi0% (1)

- Les Methodes Romaines de LatinisationDocument2 pagesLes Methodes Romaines de LatinisationPatricia CiobicăNo ratings yet

- Etats Unis Algerie Livre PDFDocument77 pagesEtats Unis Algerie Livre PDFLettredor100% (1)

- NOUVEAU DEPART 20207 (Enregistré Automatiquement)Document65 pagesNOUVEAU DEPART 20207 (Enregistré Automatiquement)Didier DidierNo ratings yet

- Evolution de La ParentalitéDocument110 pagesEvolution de La ParentalitéRicardo100% (1)

- EN ISO 18295-1 (2017) (F) CodifiedDocument8 pagesEN ISO 18295-1 (2017) (F) CodifiedTaoufiqLaalouNo ratings yet

- Revolution Digitale Oliver WymanDocument25 pagesRevolution Digitale Oliver WymanjeghamNo ratings yet

- Demorgnon (2004) - Invencion de L InterculturelleDocument28 pagesDemorgnon (2004) - Invencion de L InterculturelleojoveladorNo ratings yet

- Révolution Et Monarchie ConstitutionnelleDocument2 pagesRévolution Et Monarchie ConstitutionnelleeugeniutaNo ratings yet

- Fontaine Pierre - (1957) - La Nouvelle Course Au PétroleDocument168 pagesFontaine Pierre - (1957) - La Nouvelle Course Au PétroleNunusseNo ratings yet

- Grand Est - Proiect FrancezaDocument2 pagesGrand Est - Proiect FrancezaAndrei Matia100% (1)

- La Francophonie Dans Le MondeDocument7 pagesLa Francophonie Dans Le MondeIoana MariaNo ratings yet