You might also like

- 02-05 Plano de Armado (Caja Las Jaguas)Document4 pages02-05 Plano de Armado (Caja Las Jaguas)Julio Cesar RodriguezNo ratings yet

- TOPOGRAFIADocument1 pageTOPOGRAFIAElia LanzasNo ratings yet

- Nota y Boletines MeteorologicosDocument1 pageNota y Boletines MeteorologicosJulio Cesar RodriguezNo ratings yet

- Coeficiente BalastoDocument32 pagesCoeficiente BalastoWALTERNo ratings yet

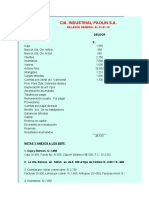

- Remesas 2Document7 pagesRemesas 2Julio Cesar RodriguezNo ratings yet

- Lluvias 16 NoviembreDocument2 pagesLluvias 16 NoviembreJulio Cesar RodriguezNo ratings yet

- Departamento Rio San JuanDocument1 pageDepartamento Rio San JuanJulio Cesar RodriguezNo ratings yet

- Bmfcim 672 DDocument93 pagesBmfcim 672 DYoel Flores Ruiz100% (1)

- Boletin Temperaturas Maximas - 03 de MayoDocument3 pagesBoletin Temperaturas Maximas - 03 de MayoJulio Cesar RodriguezNo ratings yet

- 69686Document19 pages69686Julio Cesar RodriguezNo ratings yet

- Palabras Presidente BCNRevision Estadisticas Cuentas NacionalesDocument5 pagesPalabras Presidente BCNRevision Estadisticas Cuentas NacionalesJulio Cesar RodriguezNo ratings yet

- 17 Analisis de Capacidad Portante Horizontal en Un Pilote SimpleDocument8 pages17 Analisis de Capacidad Portante Horizontal en Un Pilote SimpleJulio Cesar RodriguezNo ratings yet

- Nota Metodologica MIPDocument14 pagesNota Metodologica MIPJulio Cesar RodriguezNo ratings yet

- Palabras Presidente BCNRevision Estadisticas Cuentas NacionalesDocument5 pagesPalabras Presidente BCNRevision Estadisticas Cuentas NacionalesJulio Cesar RodriguezNo ratings yet

- Valores de Los Atributos de Impactos para Realizar La Evaluación CualitativaDocument8 pagesValores de Los Atributos de Impactos para Realizar La Evaluación CualitativaJulio Cesar RodriguezNo ratings yet

- Notaexplicativa SCNN 2006Document10 pagesNotaexplicativa SCNN 2006Julio Cesar RodriguezNo ratings yet

- Metodo NewmarkDocument3 pagesMetodo NewmarkJulio Cesar RodriguezNo ratings yet

- JinotegaDocument31 pagesJinotegaJulio Cesar RodriguezNo ratings yet

- Coeficiente BalastoDocument32 pagesCoeficiente BalastoWALTERNo ratings yet

- Cuentas Macroeconomicas Revisiones RecientesDocument16 pagesCuentas Macroeconomicas Revisiones RecientesJulio Cesar RodriguezNo ratings yet

- Documento 3Document48 pagesDocumento 3Julio Cesar RodriguezNo ratings yet

- Espectro RNC-07Document9 pagesEspectro RNC-07Julio Cesar RodriguezNo ratings yet

- Contenido CursoDocument1 pageContenido CursoJulio Cesar RodriguezNo ratings yet

- Tratamientos rehabilitación pavimentosDocument9 pagesTratamientos rehabilitación pavimentosJulio Cesar RodriguezNo ratings yet

- El Calcio y La Vitamina DDocument6 pagesEl Calcio y La Vitamina DJulio Cesar RodriguezNo ratings yet

- Kilometros de Concreto HidraulicoDocument1 pageKilometros de Concreto HidraulicoJulio Cesar RodriguezNo ratings yet

- Fallas en Los PavimentosDocument3 pagesFallas en Los PavimentosJulio Cesar RodriguezNo ratings yet

- Contabilidad de Empresas ConstructorasDocument9 pagesContabilidad de Empresas ConstructorasIsabella GutierrezNo ratings yet

- Casos Practicos OBLIGACIONES TRIBUTARIAS I (IVA e ISR)Document4 pagesCasos Practicos OBLIGACIONES TRIBUTARIAS I (IVA e ISR)Yoselyn Marleny Quinteros SarceñoNo ratings yet

- Guía sobre activos y pasivos contingentesDocument9 pagesGuía sobre activos y pasivos contingentesMonica MaestreNo ratings yet

- Evaluación pasante contabilidadDocument1 pageEvaluación pasante contabilidadMirjaDNo ratings yet

- Balanza Pagos 07Document50 pagesBalanza Pagos 07edunemeNo ratings yet

- Guia TNSDocument3 pagesGuia TNSGloria Aidee Florez BecerraNo ratings yet

- Paolin g3 FinalDocument380 pagesPaolin g3 FinalGabo VizcardoNo ratings yet

- Tablas y Graficos Dinámicos 1Document22 pagesTablas y Graficos Dinámicos 1Andrea MorenoNo ratings yet

- Tarea 3 CC3Document16 pagesTarea 3 CC3Alondra ChalasNo ratings yet

- Entrega Final Taller 3Document21 pagesEntrega Final Taller 3alvaro salazarNo ratings yet

- Rof Unach 2021 ActualizadoDocument49 pagesRof Unach 2021 ActualizadoANGELICA ISABEL ATARAMA MERINONo ratings yet

- Activo IntangibleDocument11 pagesActivo IntangiblemaryNo ratings yet

- NIA 200-250: Normas internacionales de auditoría para la planificación y ejecución de una auditoríaDocument5 pagesNIA 200-250: Normas internacionales de auditoría para la planificación y ejecución de una auditoríasyferNo ratings yet

- Proyecto de Sistema 2-Grupo #6 CN11Document26 pagesProyecto de Sistema 2-Grupo #6 CN11Hector RodríguezNo ratings yet

- Investigación Sobre Las NIIF y PCGADocument6 pagesInvestigación Sobre Las NIIF y PCGARosa AvilaNo ratings yet

- EP JFloresDocument19 pagesEP JFloresAldhair Portal CalderonNo ratings yet

- Classe de ContabilidadDocument12 pagesClasse de ContabilidadCesar Antonio Ronquillo PilaloNo ratings yet

- Sas 41Document9 pagesSas 41Mikaela Pacheco PrexiozitaNo ratings yet

- Balanza de ComprobaciònDocument8 pagesBalanza de ComprobaciònHelen UrrutiaNo ratings yet

- Importancia de Los Sistemas Informaticos Tributarios enDocument99 pagesImportancia de Los Sistemas Informaticos Tributarios enRicardo ParrilloNo ratings yet

- Sistema Laboral en La Hacienda ChllenaDocument27 pagesSistema Laboral en La Hacienda ChllenaNicolásKumarHossainNo ratings yet

- Modelo CadburyDocument10 pagesModelo CadburyShirley Villar SalazarNo ratings yet

- Para Contabilidad I 2020 Cuarentena PDFDocument23 pagesPara Contabilidad I 2020 Cuarentena PDFTorrico RodrigoNo ratings yet

- Normas Apa - Como Realizar El ProyectoDocument32 pagesNormas Apa - Como Realizar El ProyectoJose ChNo ratings yet

- Acta de Asamblea Constitutiva de Un SindicatoDocument16 pagesActa de Asamblea Constitutiva de Un SindicatoMaria Guadalupe Bastida Soto50% (4)

- Existencias y criterios de valoraciónDocument32 pagesExistencias y criterios de valoraciónpatriciaNo ratings yet

- SISTEMA DE CONTROL INTERNO FinalDocument15 pagesSISTEMA DE CONTROL INTERNO FinalMagda PuentesNo ratings yet

- Guia Dos ANALISIS DE CUENTAS 11 DISPONIBLEDocument12 pagesGuia Dos ANALISIS DE CUENTAS 11 DISPONIBLENancy Hercilia Guzman OrtizNo ratings yet

- Paso 2 Desarrollo de La Contabilidad 2Document14 pagesPaso 2 Desarrollo de La Contabilidad 2andrea carolina soto acostaNo ratings yet

- Infracciones, Sanciones y DelitosDocument31 pagesInfracciones, Sanciones y DelitosAlba Raquel Maldonado JiménezNo ratings yet