You might also like

- EIRL CompletoDocument67 pagesEIRL CompletoFabiana Analiz Tarazona Pimentel77% (13)

- Historia y evolución de GazcueDocument26 pagesHistoria y evolución de GazcueYanne Merette de Corsino100% (2)

- LEY Del Impuesto Especial Sobre Producción y ServiciosDocument9 pagesLEY Del Impuesto Especial Sobre Producción y ServiciosAlberto Geovanni Lagunas MontoyaNo ratings yet

- Estructura Del Codigo TributarioDocument8 pagesEstructura Del Codigo TributarioJuan Tapia100% (2)

- Documento EscuelaDocument2 pagesDocumento EscuelaJEOVANNYNo ratings yet

- Ensayo)Document1 pageEnsayo)JEOVANNYNo ratings yet

- Documento TareaDocument4 pagesDocumento TareaJEOVANNYNo ratings yet

- Let 011 Unidad V Ejercicios Párrafo y El ResumenDocument5 pagesLet 011 Unidad V Ejercicios Párrafo y El ResumenKarla P. Batista Serrano40% (5)

- FICHA REGISTRO DEL CLIENTE PERSONA FISICA (CONOZCA SU CLIENTE) Formulario CerdificadoDocument7 pagesFICHA REGISTRO DEL CLIENTE PERSONA FISICA (CONOZCA SU CLIENTE) Formulario CerdificadoJEOVANNYNo ratings yet

- Copia de Ir-17-2018 AlexDocument7 pagesCopia de Ir-17-2018 AlexLors Jocelyn AlexNo ratings yet

- FICHA REGISTRO DEL CLIENTE PERSONA FISICA (CONOZCA SU CLIENTE) Formulario CerdificadoDocument7 pagesFICHA REGISTRO DEL CLIENTE PERSONA FISICA (CONOZCA SU CLIENTE) Formulario CerdificadoJEOVANNYNo ratings yet

- FICHA REGISTRO DEL CLIENTE PERSONA FISICA (CONOZCA SU CLIENTE) Formulario CerdificadoDocument7 pagesFICHA REGISTRO DEL CLIENTE PERSONA FISICA (CONOZCA SU CLIENTE) Formulario CerdificadoJEOVANNYNo ratings yet

- Copia de Ir-17-2018 AlexDocument7 pagesCopia de Ir-17-2018 AlexLors Jocelyn AlexNo ratings yet

- FICHA REGISTRO DEL CLIENTE PERSONA FISICA (CONOZCA SU CLIENTE) Formulario CerdificadoDocument7 pagesFICHA REGISTRO DEL CLIENTE PERSONA FISICA (CONOZCA SU CLIENTE) Formulario CerdificadoJEOVANNYNo ratings yet

- Plantilla de PresupuestoDocument52 pagesPlantilla de PresupuestoNelson100% (1)

- FICHA REGISTRO DEL CLIENTE PERSONA FISICA (CONOZCA SU CLIENTE) Formulario CerdificadoDocument7 pagesFICHA REGISTRO DEL CLIENTE PERSONA FISICA (CONOZCA SU CLIENTE) Formulario CerdificadoJEOVANNYNo ratings yet

- Formulario de Inscripcion PSGRDDocument2 pagesFormulario de Inscripcion PSGRDJEOVANNYNo ratings yet

- Libro 1Document3 pagesLibro 1JEOVANNYNo ratings yet

- Biologia Tarea 4Document13 pagesBiologia Tarea 4JEOVANNYNo ratings yet

- La Comunicación Tar LennyDocument1 pageLa Comunicación Tar LennyJEOVANNYNo ratings yet

- GAZCUEDocument5 pagesGAZCUEJEOVANNYNo ratings yet

- ACTIVIDAD 1. Unidad I MB 2019 PDFDocument1 pageACTIVIDAD 1. Unidad I MB 2019 PDFJEOVANNYNo ratings yet

- Tarea IV DE ESPAÑOL 1Document3 pagesTarea IV DE ESPAÑOL 1JEOVANNYNo ratings yet

- TAREA CONT 3.odtDocument4 pagesTAREA CONT 3.odtJEOVANNYNo ratings yet

- Tarea IV DE ESPAÑOL 1Document3 pagesTarea IV DE ESPAÑOL 1JEOVANNYNo ratings yet

- Introducción a los sistemas operativos y elementos de WindowsDocument8 pagesIntroducción a los sistemas operativos y elementos de WindowsJEOVANNYNo ratings yet

- Introducción a los sistemas operativos y elementos de WindowsDocument8 pagesIntroducción a los sistemas operativos y elementos de WindowsJEOVANNYNo ratings yet

- TAREA CONT 3.odtDocument4 pagesTAREA CONT 3.odtJEOVANNYNo ratings yet

- Funciones del docente-facilitador en educación a distanciaDocument3 pagesFunciones del docente-facilitador en educación a distanciaJEOVANNYNo ratings yet

- Apuntes para El Estudio Del Español Unidad2Document23 pagesApuntes para El Estudio Del Español Unidad2Jatnsel Reymond Alcántara CalderónNo ratings yet

- Modulo 3 Capitulo 18Document18 pagesModulo 3 Capitulo 18mianossuNo ratings yet

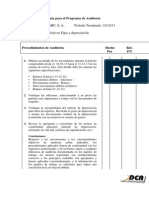

- Programa de Activos FijosDocument1 pagePrograma de Activos FijosJEOVANNYNo ratings yet

- Piketty y la desigualdad en El SalvadorDocument33 pagesPiketty y la desigualdad en El SalvadorNereidaGonzálezZambranoNo ratings yet

- Semana 3Document22 pagesSemana 3Oliver FortuneNo ratings yet

- EVA - Semana 5 Repaso Domingo 2023-2 RaioDocument102 pagesEVA - Semana 5 Repaso Domingo 2023-2 RaioNina ValverdeNo ratings yet

- Ley General de Bomberos de Colombia Ley 203 de 2011Document23 pagesLey General de Bomberos de Colombia Ley 203 de 2011No Puedo Callar100% (1)

- Revista Practica Fiscal 708Document123 pagesRevista Practica Fiscal 708Miguel Angel Cruz Cruz100% (1)

- Programa Analitico - AFC - Syllbus AFC 2021Document21 pagesPrograma Analitico - AFC - Syllbus AFC 2021Ramon CanteroNo ratings yet

- U4A1. Contribuciones Concepto y ClasificaciónDocument5 pagesU4A1. Contribuciones Concepto y ClasificaciónALONDRA GARCIA GARCIANo ratings yet

- Revista Prodecontigo Junio - Julio 2022Document84 pagesRevista Prodecontigo Junio - Julio 2022Jaime BautistaNo ratings yet

- Tabla de Retencion de Industria y Comercio BogotaDocument3 pagesTabla de Retencion de Industria y Comercio BogotaBrian semaNo ratings yet

- Material Examen Final Derecho IIIDocument11 pagesMaterial Examen Final Derecho IIIGiancarlo LopezNo ratings yet

- CAPITULO 10, 11 y 15Document6 pagesCAPITULO 10, 11 y 15Valentina PérezNo ratings yet

- Notificacion Del Uso Temporal de Comprobantes Fiscales en Eventos y Espectaculos PublicosDocument6 pagesNotificacion Del Uso Temporal de Comprobantes Fiscales en Eventos y Espectaculos Publicossharon amadorNo ratings yet

- Tipos de TributosDocument8 pagesTipos de TributosDiana AvelinoNo ratings yet

- Revista 2014 PDFDocument96 pagesRevista 2014 PDFkorzario711No ratings yet

- Parcial Final Renta SiDocument10 pagesParcial Final Renta SiOscar Ronderos InfanteNo ratings yet

- Estado Flujo de Efectivo Metodo Directo e IndirectoDocument37 pagesEstado Flujo de Efectivo Metodo Directo e IndirectoRaquel Paniagua MamaniNo ratings yet

- Histórico de MovimientosDocument16 pagesHistórico de MovimientosMilena PolancoNo ratings yet

- Análisis económico-financiero empresa TEMA 8Document5 pagesAnálisis económico-financiero empresa TEMA 8Alicia Sánchez GagoNo ratings yet

- TP - Liquidacion de ImpuestosDocument6 pagesTP - Liquidacion de ImpuestosDavid DiazNo ratings yet

- Declaración Censal: de Alta, Modificación y Baja en El Censo de Empresarios/as, Profesionales y Retenedores/as Pág. 1Document2 pagesDeclaración Censal: de Alta, Modificación y Baja en El Censo de Empresarios/as, Profesionales y Retenedores/as Pág. 1Maikol GomezNo ratings yet

- Beneficios de La Titularizacion Legales y ContablesDocument16 pagesBeneficios de La Titularizacion Legales y ContablesPao LozadaNo ratings yet

- EMCP 4.2 A I Guide - LEBE0006 02Document1 pageEMCP 4.2 A I Guide - LEBE0006 02lcsandovalr989No ratings yet

- El Problema Da La Vaguedad en La LegislaciónDocument17 pagesEl Problema Da La Vaguedad en La LegislaciónPaulo OliveiraNo ratings yet

- Políticas Contables NIIF-P MDocument9 pagesPolíticas Contables NIIF-P MRodolfo Pérez CórdovaNo ratings yet

- Declaración y pago del impuesto de industria y comercio Popayán 2020Document1 pageDeclaración y pago del impuesto de industria y comercio Popayán 2020Alexander Medina SandovalNo ratings yet

- Conta General 13Document7 pagesConta General 13Joselin CarvajalNo ratings yet

- Cultura TributariaDocument3 pagesCultura TributariaFroilan Salazar GonzalesNo ratings yet