You might also like

- Valoración de EmpresasDocument221 pagesValoración de EmpresasRumi100% (2)

- La Guía de Comercio de Opciones Avanzadas: La Mejor Guía Completa Para Obtener Ingresos Con El Comercio de Opciones, Aprenda Estrategias Secretas de Inversión para Invertir en Acciones, Futuros, ETF, Opciones y Binarios.From EverandLa Guía de Comercio de Opciones Avanzadas: La Mejor Guía Completa Para Obtener Ingresos Con El Comercio de Opciones, Aprenda Estrategias Secretas de Inversión para Invertir en Acciones, Futuros, ETF, Opciones y Binarios.No ratings yet

- Lv2017-Valoracion EmpresasDocument229 pagesLv2017-Valoracion EmpresasSara Chaves CortesNo ratings yet

- Finanzas de la empresa: Toma de decisiones y subjetividadFrom EverandFinanzas de la empresa: Toma de decisiones y subjetividadNo ratings yet

- Resumen de Invirtiendo a largo plazo de Francisco García ParamésFrom EverandResumen de Invirtiendo a largo plazo de Francisco García ParamésRating: 5 out of 5 stars5/5 (1)

- El dilema de compras para el CEO: Sutil arte de descomplicarFrom EverandEl dilema de compras para el CEO: Sutil arte de descomplicarRating: 4 out of 5 stars4/5 (1)

- Deteccion de Fallas en JettaDocument8 pagesDeteccion de Fallas en JettaAngel Jarillo de Jesus100% (2)

- El Flujo de Caja Descontado Como La Mejor Metodología en La Determinación Del Valor de Una EmpresaDocument10 pagesEl Flujo de Caja Descontado Como La Mejor Metodología en La Determinación Del Valor de Una EmpresaManuel Teodoro Rashts LockNo ratings yet

- Valoracion EmpresasDocument75 pagesValoracion EmpresasI.MNo ratings yet

- 134 Metodos de Valoracion de EmpresasDocument8 pages134 Metodos de Valoracion de EmpresasAntonio JoseNo ratings yet

- Tasaciones - Apuntes de Curso (Escuelas Valuatorias)Document27 pagesTasaciones - Apuntes de Curso (Escuelas Valuatorias)Gustavo García50% (2)

- Valorizacion de Una EmpresaDocument8 pagesValorizacion de Una EmpresaSegundo Arroyo RojasNo ratings yet

- Teoría de La Demanda 2016Document32 pagesTeoría de La Demanda 2016Jorge Miguel Galarza SandyNo ratings yet

- El Valor de Las Empresas Serrat - DesbloqueadoDocument15 pagesEl Valor de Las Empresas Serrat - DesbloqueadoJhan Marco Cabello Chacon100% (1)

- Proyecto de IntervencionDocument12 pagesProyecto de IntervencionMARIA DE LOS ANGELES PEREZ ARREOLANo ratings yet

- Valor de MercadoDocument8 pagesValor de MercadoYulisa Garcia MamaniNo ratings yet

- Las tres sedes de la Bauhaus: Weimar, Dessau y BerlínDocument4 pagesLas tres sedes de la Bauhaus: Weimar, Dessau y BerlínGa ValeNo ratings yet

- El Valor Razonable Como Criterio Basico de MedicionDocument9 pagesEl Valor Razonable Como Criterio Basico de MedicionGeovani Rodriguez OrozcoNo ratings yet

- Valor RazonableDocument5 pagesValor RazonableJulio MontesNo ratings yet

- Ventajas y Desventajas de Valor RazonableDocument8 pagesVentajas y Desventajas de Valor RazonableLizeth Pérez CruzNo ratings yet

- Valor de MercadoDocument8 pagesValor de MercadoYulisa Garcia MamaniNo ratings yet

- 1284-Texto Do Artigo-1284-1-10-20140128Document13 pages1284-Texto Do Artigo-1284-1-10-20140128Keyter keyNo ratings yet

- Universidad Esan: Principios ContablesDocument5 pagesUniversidad Esan: Principios ContablesMila SeminarioNo ratings yet

- Métodos valoración empresas tradicionales y comparativosDocument23 pagesMétodos valoración empresas tradicionales y comparativosAna Carolina Muñoz AstudilloNo ratings yet

- Brandenburger - Et - Al-1996-Journal - of - Economics - & - Management - Strategy TraducidoDocument29 pagesBrandenburger - Et - Al-1996-Journal - of - Economics - & - Management - Strategy TraducidoPamela Sue Atoche Cabrera100% (1)

- Costo oportunidad y valor empresaDocument3 pagesCosto oportunidad y valor empresaMercedes Coico de ValverdeNo ratings yet

- Estrategia Comercial Basada en El Valor 1-5Document4 pagesEstrategia Comercial Basada en El Valor 1-5ChristopherMoralesNo ratings yet

- Ensayo Sobre Valor RazonableDocument8 pagesEnsayo Sobre Valor RazonableAlba Lucia QuicenoNo ratings yet

- Qué es el Valor RazonableDocument2 pagesQué es el Valor Razonableadriana camachoNo ratings yet

- Precio de equilibrio y costo de oportunidadDocument9 pagesPrecio de equilibrio y costo de oportunidadangel gabrielNo ratings yet

- Cuanto Vale Mi EmpresaDocument9 pagesCuanto Vale Mi EmpresaJuan LuzonNo ratings yet

- Autoinstruccional FinanzasDocument27 pagesAutoinstruccional Finanzasasistente6No ratings yet

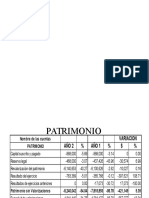

- Contabilidad creativaDocument14 pagesContabilidad creativaHunter SlayerNo ratings yet

- Identificacion de Costos en Las Cadenas AgroindustrialesDocument6 pagesIdentificacion de Costos en Las Cadenas AgroindustrialesMarialuisa CBNo ratings yet

- Valor Monetario y AdquisitivoDocument10 pagesValor Monetario y AdquisitivoUsac PatululNo ratings yet

- Metodos de Valoracion de EmpresasDocument4 pagesMetodos de Valoracion de EmpresasRebe PoisotNo ratings yet

- Protocolo Colaborativo # 2Document7 pagesProtocolo Colaborativo # 2DANIEL FLOREZ ITURRIAGO EstudianteNo ratings yet

- Métodos de valoración de empresasDocument15 pagesMétodos de valoración de empresasGLORIA PRUDENCIO CARDONANo ratings yet

- CaroDocument4 pagesCaroJuan Jose Burbano DiazNo ratings yet

- FASE 4 - Trabajo Individual - MDocument4 pagesFASE 4 - Trabajo Individual - MMAYRA ALEJANDRA MIRA MARCILLO100% (1)

- Clase5 pdf1Document12 pagesClase5 pdf1jorge paixaNo ratings yet

- Breve Analisis de Due DiligencieDocument26 pagesBreve Analisis de Due DiligencieAndrea Mariajose Garcia RojasNo ratings yet

- Valorizacion D EmpresasDocument219 pagesValorizacion D EmpresasJose Sarmiento BNo ratings yet

- Valoración de EmpresaDocument5 pagesValoración de EmpresaelaNo ratings yet

- (Articulo) Alcances Sobre El Concepto de Valor Razonable Revista Legis No 36 (Legis)Document26 pages(Articulo) Alcances Sobre El Concepto de Valor Razonable Revista Legis No 36 (Legis)YeilisNo ratings yet

- Marian Marte - 1090185 - Ensayo Aprovisionamiento y PreciosDocument8 pagesMarian Marte - 1090185 - Ensayo Aprovisionamiento y PreciosMarian Esther Marte GarciaNo ratings yet

- Qué Es EquidadDocument6 pagesQué Es EquidadMARIA GONZALEZNo ratings yet

- Valoracion de Empresas YunliDocument21 pagesValoracion de Empresas YunliRaul MuñozNo ratings yet

- Ratio Precio Valor ContableDocument3 pagesRatio Precio Valor ContableOliver HernandezNo ratings yet

- Money TalkDocument10 pagesMoney TalkLeonardoNo ratings yet

- Valoracion de Empresas 1Document76 pagesValoracion de Empresas 1Andrés Darío Rendón ArangoNo ratings yet

- 6 Análisis EconómicoDocument5 pages6 Análisis EconómicoJavier ArceNo ratings yet

- Medición Al Cierre Parte 1 ClassroomDocument13 pagesMedición Al Cierre Parte 1 ClassroomNICOLAS DE BLASIISNo ratings yet

- Precio y ComercializacionDocument24 pagesPrecio y ComercializacionAlejandro RivasNo ratings yet

- Cuál Es La Diferencia Entre VALOR DE REMPLAZO Y VALOR EN LIBROSDocument3 pagesCuál Es La Diferencia Entre VALOR DE REMPLAZO Y VALOR EN LIBROSJuan BoloNo ratings yet

- Como Se Mide El Riesgo Relevante de Una AccionDocument4 pagesComo Se Mide El Riesgo Relevante de Una AccionNancyDanielaArredondoRamirezNo ratings yet

- Determinación y negociación de precioDocument15 pagesDeterminación y negociación de precioJose GomezNo ratings yet

- Valorizacion D EmpresasDocument219 pagesValorizacion D EmpresasJaime Yapu ChuraNo ratings yet

- ElnprecionAnanMilenanynNicol 3965c5285c317c9Document6 pagesElnprecionAnanMilenanynNicol 3965c5285c317c9Ana milenaNo ratings yet

- 161-Texto Del Artículo-429-1-10-20120608 PDFDocument12 pages161-Texto Del Artículo-429-1-10-20120608 PDFDavid RamirezNo ratings yet

- Resumen de Ensayos Críticos Sobre la Teoría Monetaria: RESÚMENES UNIVERSITARIOSFrom EverandResumen de Ensayos Críticos Sobre la Teoría Monetaria: RESÚMENES UNIVERSITARIOSNo ratings yet

- Resumen de Vendedores de valor de Nirmalya Kumar, James A. Narus y James C. AndersonFrom EverandResumen de Vendedores de valor de Nirmalya Kumar, James A. Narus y James C. AndersonNo ratings yet

- ARMONIZACIÓN NORMAS CONTABLESEReyesDocument63 pagesARMONIZACIÓN NORMAS CONTABLESEReyesalafitoNo ratings yet

- Ejemplo Estados Financieros NIC-NIIFDocument8 pagesEjemplo Estados Financieros NIC-NIIFSugelys OjedaNo ratings yet

- Arbol de Guerra y PazDocument1 pageArbol de Guerra y PazalafitoNo ratings yet

- Concepto y Metodo de La Teoria ContableDocument80 pagesConcepto y Metodo de La Teoria ContablealafitoNo ratings yet

- Presentacion E.F. Transformar Indirecto A DirectoDocument27 pagesPresentacion E.F. Transformar Indirecto A DirectoalafitoNo ratings yet

- Valor RazonableDocument3 pagesValor RazonablealafitoNo ratings yet

- Conferencia Estados Financieros 3 - RegDocument16 pagesConferencia Estados Financieros 3 - RegalafitoNo ratings yet

- Adaptación A Las Normas InternacionalesDocument3 pagesAdaptación A Las Normas InternacionalesalafitoNo ratings yet

- Resumen Diapositivas en Word Normas InternalesDocument9 pagesResumen Diapositivas en Word Normas InternalesalafitoNo ratings yet

- Conferencia Estados Financieros 2 - RegDocument12 pagesConferencia Estados Financieros 2 - RegalafitoNo ratings yet

- MICROPROCESADORDocument1 pageMICROPROCESADORalafitoNo ratings yet

- Conferencia Estados Financieros 1 - RegDocument46 pagesConferencia Estados Financieros 1 - RegalafitoNo ratings yet

- Adaptación A Las Normas InternacionalesDocument3 pagesAdaptación A Las Normas InternacionalesalafitoNo ratings yet

- Concepto y Metodo de La Teoria ContableDocument80 pagesConcepto y Metodo de La Teoria ContablealafitoNo ratings yet

- Cómo Leer e Interpretarlos Los e F - RegDocument24 pagesCómo Leer e Interpretarlos Los e F - RegalafitoNo ratings yet

- Nic Niif y Dna (Nias)Document53 pagesNic Niif y Dna (Nias)alafito100% (1)

- Redes InformaticasDocument8 pagesRedes InformaticasthelastsouljaNo ratings yet

- Computer ProgrammingDocument1 pageComputer ProgrammingalafitoNo ratings yet

- ARMONIZACIÓN NORMAS CONTABLESEReyesDocument63 pagesARMONIZACIÓN NORMAS CONTABLESEReyesalafitoNo ratings yet

- MafinDocument15 pagesMafinjosemfallaNo ratings yet

- Tema11 Sig 2Document9 pagesTema11 Sig 2alafitoNo ratings yet

- Concepto y Metodo de La Teoria ContableDocument80 pagesConcepto y Metodo de La Teoria ContablealafitoNo ratings yet

- Estados FinancierosDocument28 pagesEstados FinancierosalafitoNo ratings yet

- SOFISTASDocument1 pageSOFISTASalafitoNo ratings yet

- Datos para Elaborar E.C.S.F. y EfeDocument24 pagesDatos para Elaborar E.C.S.F. y EfealafitoNo ratings yet

- 1 - Esquemas GeneralesDocument11 pages1 - Esquemas GeneralesalafitoNo ratings yet

- Contabilidad FinancieraDocument53 pagesContabilidad FinancieraalafitoNo ratings yet

- Elementos SalarialesDocument19 pagesElementos SalarialesalafitoNo ratings yet

- Ensayo Femicidio y FeminicidioDocument6 pagesEnsayo Femicidio y FeminicidioMar SanchezNo ratings yet

- Documento 1 Documental y FicciónDocument3 pagesDocumento 1 Documental y FicciónSofía Florez GaviriaNo ratings yet

- Filosofía, Epistemología y Hermenéutica en El Pensamiento de Richard RortyDocument16 pagesFilosofía, Epistemología y Hermenéutica en El Pensamiento de Richard Rortycristian david rebollo navarroNo ratings yet

- 118 - 1038 LreyDocument6 pages118 - 1038 LreyChristopher HarrisNo ratings yet

- Medley familia AndreDocument3 pagesMedley familia AndreRomero CantanteNo ratings yet

- Ciencias Auxiliares de Las Ciencias SocialesDocument4 pagesCiencias Auxiliares de Las Ciencias SocialesMarvin MéridaNo ratings yet

- Dia 5 Paginas 26y27Document2 pagesDia 5 Paginas 26y27Everth Ramos100% (1)

- 1. INFORME EVALUACIÓN DIAGNOSTICA quechuaDocument5 pages1. INFORME EVALUACIÓN DIAGNOSTICA quechuaShaiel GómezNo ratings yet

- Mod 3Document31 pagesMod 3Carlos Enrique Rosas LiraNo ratings yet

- Wuolah-free-Análisis y Crítica de Productos AudiovisualesDocument75 pagesWuolah-free-Análisis y Crítica de Productos AudiovisualespepaNo ratings yet

- Quinto Año Secundaria-13-ConamatDocument4 pagesQuinto Año Secundaria-13-Conamatviterick40% (5)

- 1.2 Controles y TablerosDocument25 pages1.2 Controles y TablerosRoald Antonio Aguilar MeraNo ratings yet

- Casilda Rodriganez La Represion Del Deseo Materno PDF IMPAR83Document1 pageCasilda Rodriganez La Represion Del Deseo Materno PDF IMPAR83laviejaenchanclasNo ratings yet

- Padre AdolescenteDocument6 pagesPadre AdolescenteJudith TobancheNo ratings yet

- Semana 1 Exp. 5, Tercero y CuartoDocument5 pagesSemana 1 Exp. 5, Tercero y CuartoLizbel Mori ChapoñanNo ratings yet

- Formulario 110Document4 pagesFormulario 110Jhon Ferney Secue VitoncoNo ratings yet

- Acta de Informe A Mesa DirectivaDocument6 pagesActa de Informe A Mesa DirectivaJennifer Garcia FriasNo ratings yet

- Avance 1 y 3Document11 pagesAvance 1 y 3Rod CarLinNo ratings yet

- PRP 6to Literatura - Prof CamposDocument10 pagesPRP 6to Literatura - Prof CamposMariana Sol Quinteros QuintanaNo ratings yet

- Flujograma Reclutamiento y SelecciónDocument6 pagesFlujograma Reclutamiento y SelecciónbrendisstarNo ratings yet

- Qué Es Un TRABAJO DE INVESTIGACIÓNDocument3 pagesQué Es Un TRABAJO DE INVESTIGACIÓNYorleyLQuirozMNo ratings yet

- Taller de Computación-Power PointDocument12 pagesTaller de Computación-Power PointRicardo Vilchez ArcelaNo ratings yet

- Chile DespertóDocument97 pagesChile DespertóJorge Ribet BarahonaNo ratings yet

- Oposiciones de BiblioteconomiaDocument6 pagesOposiciones de BiblioteconomiasixfeetjuandemNo ratings yet

- 27-Fase 3-Analizar ModelosDocument34 pages27-Fase 3-Analizar ModelosMARIA RIVERANo ratings yet

- Maria Camila HerreraDocument2 pagesMaria Camila HerreraCamila HerreraNo ratings yet