You might also like

- INSSDocument1 pageINSSFelipe GamaNo ratings yet

- ADO 1 - Resenha (O Perfil Ideal Do Controller)Document7 pagesADO 1 - Resenha (O Perfil Ideal Do Controller)Felipe GamaNo ratings yet

- Contrato Locacao Imoveis 3Document2 pagesContrato Locacao Imoveis 3Anonymous 1xO7Zo4jNo ratings yet

- Estudo Sobre A TrindadeDocument2 pagesEstudo Sobre A TrindadeFelipe GamaNo ratings yet

- Contabilização Pousada XXY JaneiroDocument1 pageContabilização Pousada XXY JaneiroFelipe GamaNo ratings yet

- Aula 2 - Gestao Empresarial No AgronegócioDocument10 pagesAula 2 - Gestao Empresarial No AgronegócioFelipe GamaNo ratings yet

- Sistema Ambiental HotelariaDocument21 pagesSistema Ambiental HotelariatonicoutinhoNo ratings yet

- Cus Con 16 PDF 2016Document11 pagesCus Con 16 PDF 2016Felipe GamaNo ratings yet

- Senac Grad Pi-Viii Aula 01Document40 pagesSenac Grad Pi-Viii Aula 01Felipe GamaNo ratings yet

- Contabilizações Exercicio Aula 17-08-2017 PDFDocument1 pageContabilizações Exercicio Aula 17-08-2017 PDFFelipe GamaNo ratings yet

- Plano de Ensino - Normas e Práticas de Contabilidade em Instituições FinanceirasDocument12 pagesPlano de Ensino - Normas e Práticas de Contabilidade em Instituições FinanceirasFelipe GamaNo ratings yet

- Aula 2 - Gestao Empresarial No AgronegócioDocument10 pagesAula 2 - Gestao Empresarial No AgronegócioFelipe GamaNo ratings yet

- Exercicio Custos em HospitaisDocument2 pagesExercicio Custos em HospitaisFelipe GamaNo ratings yet

- Aula 1 - Sistemas AgroindustriaisDocument13 pagesAula 1 - Sistemas AgroindustriaisFelipe GamaNo ratings yet

- ADO 1 - Resenha (O Perfil Ideal Do Controller)Document7 pagesADO 1 - Resenha (O Perfil Ideal Do Controller)Felipe GamaNo ratings yet

- Aula 02 - (Cosif)Document13 pagesAula 02 - (Cosif)Felipe GamaNo ratings yet

- Aula 5Document78 pagesAula 5Felipe GamaNo ratings yet

- Aula 1 - Sistemas AgroindustriaisDocument13 pagesAula 1 - Sistemas AgroindustriaisFelipe GamaNo ratings yet

- Apresentação 5º Contabilidade PecuariaDocument69 pagesApresentação 5º Contabilidade PecuariaFelipe GamaNo ratings yet

- Contabilidade Agropecuária Aula 2Document36 pagesContabilidade Agropecuária Aula 2Felipe GamaNo ratings yet

- Apostila Matemática Unesp Bauru.Document160 pagesApostila Matemática Unesp Bauru.Jean AndradeNo ratings yet

- Fom Ret Ific GpsDocument2 pagesFom Ret Ific GpsFelipe GamaNo ratings yet

- Exercício 3 - Classificação Efetica e Não EfetivaDocument1 pageExercício 3 - Classificação Efetica e Não EfetivaFelipe GamaNo ratings yet

- Resumo - Pecuaria - Exercícios de FixaçãoDocument28 pagesResumo - Pecuaria - Exercícios de FixaçãoFelipe Gama0% (1)

- Tabela IV serviços alíquotasDocument2 pagesTabela IV serviços alíquotasEduardo CramerNo ratings yet

- Senac Grad Pi-Vii Aula01Document66 pagesSenac Grad Pi-Vii Aula01Felipe GamaNo ratings yet

- Edital Enem 2017 PDFDocument10 pagesEdital Enem 2017 PDFFelipe GamaNo ratings yet

- Gabarito Ado 3 Autoavaliação Agronegocio Agricola PecuariaDocument5 pagesGabarito Ado 3 Autoavaliação Agronegocio Agricola PecuariaFelipe GamaNo ratings yet

- Curso Preparatório - Exame de Suficiência 2º Semestre 2016 - SEM RESPOSTASDocument206 pagesCurso Preparatório - Exame de Suficiência 2º Semestre 2016 - SEM RESPOSTASFelipe GamaNo ratings yet

- MODELODEPROCURACAOPJDocument1 pageMODELODEPROCURACAOPJAlan RottoliNo ratings yet

- Resoluà à o 2º Frequà Ncia 1415Document12 pagesResoluà à o 2º Frequà Ncia 1415Maria PedrosoNo ratings yet

- Modelo de KanitzDocument18 pagesModelo de KanitzdavidfpessoaNo ratings yet

- Danfe: Vs Suprimentos para Comunicacao Visual Ltda 1 000004870 1 FL #Série 1Document1 pageDanfe: Vs Suprimentos para Comunicacao Visual Ltda 1 000004870 1 FL #Série 1ediceliasdpNo ratings yet

- Contabilização Antecipação de Lucros - ContabilidadeDocument6 pagesContabilização Antecipação de Lucros - ContabilidaderodrigotoporowiczNo ratings yet

- Sped Fiscal e Sped Contribuicoes - v12 - Ap01Document87 pagesSped Fiscal e Sped Contribuicoes - v12 - Ap01Cleberton AntunesNo ratings yet

- Último Edital Publicado - INCRA 2004Document19 pagesÚltimo Edital Publicado - INCRA 2004dimasrenatoNo ratings yet

- CPC 32 - Tributos Sobre o LucroDocument60 pagesCPC 32 - Tributos Sobre o LucroPauloNo ratings yet

- Plano de Trabalho - Covid 19.Document3 pagesPlano de Trabalho - Covid 19.consultoriaacademica 10No ratings yet

- MATERIAL DE GRAÇA para CONCURSEIROS UNIDOS - Maio 2012Document11 pagesMATERIAL DE GRAÇA para CONCURSEIROS UNIDOS - Maio 2012Edson Das NevesNo ratings yet

- Sistemas contábeis: componentes, ERP, conta ampliada e objetivos do sistema de informaçãoDocument3 pagesSistemas contábeis: componentes, ERP, conta ampliada e objetivos do sistema de informaçãoEdemilson Kennedy KennedyNo ratings yet

- Prova Perito Contábil CFCDocument29 pagesProva Perito Contábil CFCJc GuidottiNo ratings yet

- Análise das Demonstrações Contábeis da Conservas Oderich S.ADocument12 pagesAnálise das Demonstrações Contábeis da Conservas Oderich S.AcristinaNo ratings yet

- Formação Irt 2022Document21 pagesFormação Irt 2022Wilson Costa100% (1)

- Contabilidade Financeira 4Document26 pagesContabilidade Financeira 4Amanda AcironNo ratings yet

- Gestão Financeira para Inovação: Enfoque em Custos, Lucros e InvestimentosDocument146 pagesGestão Financeira para Inovação: Enfoque em Custos, Lucros e InvestimentosEloisa Paula de OliveiraNo ratings yet

- RespostaDocument6 pagesRespostaanathaiseNo ratings yet

- Sintaxe, semântica e morfologia na gramática portuguesaDocument17 pagesSintaxe, semântica e morfologia na gramática portuguesaLeonardo VieiraNo ratings yet

- CPC 18 Coligada Equivalência PatrimonialDocument136 pagesCPC 18 Coligada Equivalência PatrimonialSamuel RamonNo ratings yet

- NF-e de refrigerantes recebidosDocument1 pageNF-e de refrigerantes recebidosVanessa IrisNo ratings yet

- Fundamento de Contabilidade - Material Atualizado - 2023Document81 pagesFundamento de Contabilidade - Material Atualizado - 2023daniel silvaNo ratings yet

- Contabilidade básica: exercícios adicionais sobre ativos intangíveisDocument67 pagesContabilidade básica: exercícios adicionais sobre ativos intangíveisMayara FerreiraNo ratings yet

- Projeto Integrador I - Estudo Econômico de EmpresasDocument15 pagesProjeto Integrador I - Estudo Econômico de EmpresasNatália Nallim100% (1)

- Aula 4 - Formas e Tipos de AuditoriaDocument15 pagesAula 4 - Formas e Tipos de Auditoriaapi-380024489% (19)

- Balanço PatrimonialDocument2 pagesBalanço PatrimonialMiqueias FerreiraNo ratings yet

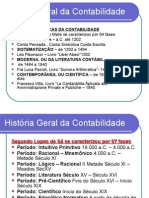

- História da Contabilidade emDocument64 pagesHistória da Contabilidade emGer Velasco100% (2)

- Tutorial Geração Sped ContribuiçõesDocument92 pagesTutorial Geração Sped ContribuiçõesfgbsistemasNo ratings yet

- Conceitos de ativo e passivo na contabilidadeDocument12 pagesConceitos de ativo e passivo na contabilidadeAlmirante MakinaNo ratings yet

- FGA: Cobertura e funcionamento do Fundo de Garantia AutomóvelDocument10 pagesFGA: Cobertura e funcionamento do Fundo de Garantia AutomóvelWill WilsonNo ratings yet

- PF e PRF: tudo sobre os concursos em 2017Document42 pagesPF e PRF: tudo sobre os concursos em 2017Alexandre de MoraisNo ratings yet

- A Influência Do Ciclo de Vida Organizacional Na Violação de Covenants FinanceirosDocument15 pagesA Influência Do Ciclo de Vida Organizacional Na Violação de Covenants FinanceirosClaudio Luiz de Oliveira CostaNo ratings yet