You might also like

- METAFIZIKA UANGDocument3 pagesMETAFIZIKA UANGFachrudin Ahmad FaridiNo ratings yet

- RAPAT UMUM PEMEGANG SAHAM LUAR BIASADocument8 pagesRAPAT UMUM PEMEGANG SAHAM LUAR BIASAharyanto setyoNo ratings yet

- Konsep Islam Tentang Alam GaibDocument21 pagesKonsep Islam Tentang Alam GaibCandra Pratama PutraNo ratings yet

- Menuai Apa yang Kami Tabur 2: Menuai Apa yang Kami Tabur, #2From EverandMenuai Apa yang Kami Tabur 2: Menuai Apa yang Kami Tabur, #2No ratings yet

- 5 Langkah Quranic Self HealingDocument7 pages5 Langkah Quranic Self HealingSangPenasihatRemajaNo ratings yet

- Berdikari SoekarnoDocument17 pagesBerdikari SoekarnoKenti WPNo ratings yet

- MEKANISME PASAR ISLAMDocument12 pagesMEKANISME PASAR ISLAMRizka ameliaNo ratings yet

- Belajar Bahasa Ceska - Cepat / Mudah / Efisien: 2000 Kosakata PentingFrom EverandBelajar Bahasa Ceska - Cepat / Mudah / Efisien: 2000 Kosakata PentingNo ratings yet

- Kode Lemak Babi Yang Tersembunyi Di Makanan KemasanDocument22 pagesKode Lemak Babi Yang Tersembunyi Di Makanan KemasananansaNo ratings yet

- Ekomomi, Bisnis, Regulasi & Kebijakan TelekomunikasiFrom EverandEkomomi, Bisnis, Regulasi & Kebijakan TelekomunikasiRating: 4 out of 5 stars4/5 (77)

- Muhammad Saw Sang Enterpreneur SejatiDocument6 pagesMuhammad Saw Sang Enterpreneur SejatiFrans Eduardus FrancoisNo ratings yet

- Hukum Alam SemestaDocument6 pagesHukum Alam SemestaDeanasti PradiptaNo ratings yet

- Belajar Bahasa Hindi - Cepat / Mudah / Efisien: 2000 Kosakata PentingFrom EverandBelajar Bahasa Hindi - Cepat / Mudah / Efisien: 2000 Kosakata PentingNo ratings yet

- Arti Weton Tanggal KelahiranDocument26 pagesArti Weton Tanggal KelahiranBambang Setiyo Prayitno100% (1)

- Beradab 1 boga kasopanan; 2 geus maju kahirupan lahir batinnaDocument142 pagesBeradab 1 boga kasopanan; 2 geus maju kahirupan lahir batinnaCak Hud67% (3)

- Ijab QobulDocument7 pagesIjab QobulMuhammad FirzatNo ratings yet

- Ki Ageng Suryo MentaramDocument80 pagesKi Ageng Suryo Mentaramscribdne32100% (1)

- Isi Sholat TahajjudDocument58 pagesIsi Sholat TahajjudHany'an RohsNo ratings yet

- Buku Pedoman KOPRABUHDocument43 pagesBuku Pedoman KOPRABUHaan topanrita100% (1)

- JOBDESDocument5 pagesJOBDESDadang DharsanaNo ratings yet

- Ritual Tujuh Bulanan Adat Jawa Timur TingkebanDocument14 pagesRitual Tujuh Bulanan Adat Jawa Timur Tingkebanfandi100% (1)

- Devi Hidayati - Resume DAD IMMDocument4 pagesDevi Hidayati - Resume DAD IMMDviNo ratings yet

- SKRIP UANGDocument3 pagesSKRIP UANGDedi Miftahul FaridiNo ratings yet

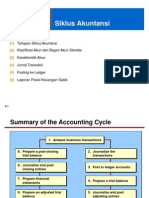

- Akuntansi SiklusDocument40 pagesAkuntansi SiklusFransisca Maya Permatasari100% (2)

- Modul Microsoft Excel TugasDocument20 pagesModul Microsoft Excel TugasNadif MubarakNo ratings yet

- 7 Cara Meditasi TransendentalDocument3 pages7 Cara Meditasi TransendentalDin Wachdini SalehNo ratings yet

- Kaya Raya Dengan Cara CepatDocument7 pagesKaya Raya Dengan Cara Cepatsyukur kamilNo ratings yet

- Isim IsyarahDocument9 pagesIsim IsyarahAwwaludin HafizhNo ratings yet

- SERAT_WEDHATAMADocument12 pagesSERAT_WEDHATAMAImamNo ratings yet

- Belajar Bahasa Denmark - Cepat / Mudah / Efisien: 2000 Kosakata PentingFrom EverandBelajar Bahasa Denmark - Cepat / Mudah / Efisien: 2000 Kosakata PentingNo ratings yet

- LM Jan 2023 B IndoDocument23 pagesLM Jan 2023 B IndoMuhamad Fadhiel AwaludinNo ratings yet

- Latihan Pengisian SPT PPH Op - Norma Ke 2Document3 pagesLatihan Pengisian SPT PPH Op - Norma Ke 2Yosia Taruli MutiaraNo ratings yet

- Menguak Rahasia Kekuatan PikiranDocument5 pagesMenguak Rahasia Kekuatan PikiranPurna Dekanio100% (1)

- Kitab SafinatunnajaDocument31 pagesKitab SafinatunnajaHerdi herdiawan100% (1)

- Ma'Rifatul Qur'AnDocument4 pagesMa'Rifatul Qur'AnM Reza TowafiNo ratings yet

- Exel RumusDocument8 pagesExel RumusDiah Murti100% (1)

- Thifan PhokanDocument70 pagesThifan PhokanSurono Rono ReneNo ratings yet

- Beberapa Silsilah Jalur Banten KeDocument11 pagesBeberapa Silsilah Jalur Banten KeZeeAbahAgoezNo ratings yet

- Buku Rahasia Trik Sulap Uang GratisDocument11 pagesBuku Rahasia Trik Sulap Uang Gratiskokoredi100% (1)

- 104411049Document273 pages104411049Teguh KiyatnoNo ratings yet

- Islamic Law of Attraction by Jumala (2 Page Per Sheet)Document18 pagesIslamic Law of Attraction by Jumala (2 Page Per Sheet)Agus SuhartonoNo ratings yet

- KEJUJURAN DALAM ISLAMDocument9 pagesKEJUJURAN DALAM ISLAMRizki RamaliahNo ratings yet

- Sistem Basis DataDocument9 pagesSistem Basis DataRobin Basri PratamaNo ratings yet

- MENINGKATKAN KEMISKINANDocument22 pagesMENINGKATKAN KEMISKINANDimas CandraNo ratings yet

- Angket Financial Revolution PDFDocument3 pagesAngket Financial Revolution PDFSlamet Puji RaharjoNo ratings yet

- Zanana ChipsDocument9 pagesZanana ChipsPutra Satria MarabesNo ratings yet

- Kata-Kata Hikmah Dan HukamaDocument3 pagesKata-Kata Hikmah Dan HukamaonemahmudNo ratings yet

- Goblok Pangkal KayaDocument11 pagesGoblok Pangkal KayaAvrin Simamora100% (2)

- SEJARAH PENGARANGDocument16 pagesSEJARAH PENGARANGLukman HakimNo ratings yet

- 10 HARI PERTAMARAHMATDocument4 pages10 HARI PERTAMARAHMATprayogaandiNo ratings yet

- Budidaya Berkelanjutan Di IndonesiaDocument2 pagesBudidaya Berkelanjutan Di IndonesiaTetreey SeptaNo ratings yet

- Memahami Apa Itu CodingDocument7 pagesMemahami Apa Itu CodingfahmiNo ratings yet

- Kelompok 2 Etika Bisnis IslamDocument16 pagesKelompok 2 Etika Bisnis IslamTantia Alif YuliantiNo ratings yet

- Luas-Keliling-Bangun-Datar-6-SDDocument10 pagesLuas-Keliling-Bangun-Datar-6-SDHendra Ho0% (1)

- Luas-Keliling-Bangun-Datar-6-SDDocument10 pagesLuas-Keliling-Bangun-Datar-6-SDHendra Ho0% (1)

- LatihanBangunDatarDocument1 pageLatihanBangunDatarHendra HoNo ratings yet

- Latihan Pecahan DasarDocument2 pagesLatihan Pecahan DasarHendra HoNo ratings yet

- Soal Mat Perbandingan (SD)Document2 pagesSoal Mat Perbandingan (SD)Bimbingan Belajar SuksesNo ratings yet

- Contoh Soal Perbandingan 5 SDDocument5 pagesContoh Soal Perbandingan 5 SDHendra HoNo ratings yet

- Contoh Soal Perbandingan 5 SDDocument5 pagesContoh Soal Perbandingan 5 SDHendra HoNo ratings yet

- Lat Mat Debit (A) Type CicilDocument2 pagesLat Mat Debit (A) Type CicilBimbingan Belajar SuksesNo ratings yet

- Soal Mat Perbandingan (SD)Document2 pagesSoal Mat Perbandingan (SD)Bimbingan Belajar SuksesNo ratings yet

- Kuis Mat 5 SD KecepatanDocument1 pageKuis Mat 5 SD KecepatanHendra HoNo ratings yet

- Belajar bangun datarDocument1 pageBelajar bangun datarHendra HoNo ratings yet

- Latihan Soal UN Fisika SMPDocument3 pagesLatihan Soal UN Fisika SMPHendra HoNo ratings yet

- Bangun Datar - Bangun Ruang Variasi 5 SDDocument1 pageBangun Datar - Bangun Ruang Variasi 5 SDHendra HoNo ratings yet

- Belajar bangun datarDocument1 pageBelajar bangun datarHendra HoNo ratings yet

- Bangun Datar - Bangun Ruang Variasi 5 SDDocument1 pageBangun Datar - Bangun Ruang Variasi 5 SDHendra HoNo ratings yet

- Perbandingan (Ulangan) 5 SDDocument1 pagePerbandingan (Ulangan) 5 SDHendra HoNo ratings yet

- Latihan Relasi Mat Kelas 8Document3 pagesLatihan Relasi Mat Kelas 8Hendra HoNo ratings yet

- Latihan Semester 2 6 SDDocument3 pagesLatihan Semester 2 6 SDHendra HoNo ratings yet

- Rangkuman Magnet Kelas SMP 3Document2 pagesRangkuman Magnet Kelas SMP 3Hendra HoNo ratings yet

- Contoh Konotasi Dan DenotasiDocument4 pagesContoh Konotasi Dan DenotasiHendra HoNo ratings yet

- Contoh Suhu Celcius Reamur FahrenheitDocument2 pagesContoh Suhu Celcius Reamur FahrenheitHendra Ho0% (1)

- Contoh Soal Luas Permukaan Dan Volume TabungDocument1 pageContoh Soal Luas Permukaan Dan Volume TabungHendra Ho50% (2)

- Contoh Suhu Celcius Reamur FahrenheitDocument2 pagesContoh Suhu Celcius Reamur FahrenheitHendra Ho0% (1)

- Kumpulan Rumus FISIKA SMPDocument6 pagesKumpulan Rumus FISIKA SMPHendra HoNo ratings yet

- Latihan Gaya Usaha EnergiDocument4 pagesLatihan Gaya Usaha EnergiHendra HoNo ratings yet

- MASSA JENISDocument6 pagesMASSA JENISHendra HoNo ratings yet

- Soal Latihan Usaha Dan Energi Kelas 8 Pilihan GandaDocument5 pagesSoal Latihan Usaha Dan Energi Kelas 8 Pilihan GandaHendra Ho0% (1)

- Massa Jenis CampuranDocument1 pageMassa Jenis CampuranHendra HoNo ratings yet

- Listrik Statis Dan Listrik DinamisDocument4 pagesListrik Statis Dan Listrik DinamisHendra HoNo ratings yet

- Rumus Tekanan Tingkat SMPDocument9 pagesRumus Tekanan Tingkat SMPHendra HoNo ratings yet