You might also like

- Tema 6ADocument14 pagesTema 6Adelia100% (1)

- Practica ContasisDocument2 pagesPractica ContasisCésar Veliz CondorNo ratings yet

- ¿De Qué Manera La Aplicación Del Plan Contable General Empresarial Favorece Al Crecimiento Económico Del País?Document1 page¿De Qué Manera La Aplicación Del Plan Contable General Empresarial Favorece Al Crecimiento Económico Del País?Jose Nizama SernaqueNo ratings yet

- Ecuacion Contable SiseDocument26 pagesEcuacion Contable SiseNoel José Flores FloresNo ratings yet

- Tarea 1 Ejemplos de Principios de AdDocument4 pagesTarea 1 Ejemplos de Principios de AdJesus VelasquezNo ratings yet

- Trabajo Grupal 1Document3 pagesTrabajo Grupal 1Astryd Meoño0% (1)

- Constitucion de EmpresasDocument4 pagesConstitucion de EmpresasPaola ChambeNo ratings yet

- COFESADocument39 pagesCOFESAJohana Díaz FloresNo ratings yet

- Análisis financieros de Maestro Perú S.ADocument81 pagesAnálisis financieros de Maestro Perú S.AKari Janet Fabian Castro0% (1)

- Practica CalificadaDocument10 pagesPractica CalificadaLeydi TQNo ratings yet

- Ee GG y PP Ger Finan Trabajo GrupalDocument39 pagesEe GG y PP Ger Finan Trabajo GrupalgeanlobNo ratings yet

- Caso Práctico 01 - Formato 3.1 Libro Inventario y Balances - Balance GeneralDocument1 pageCaso Práctico 01 - Formato 3.1 Libro Inventario y Balances - Balance GeneralJulio Cesar Garavito RojasNo ratings yet

- Proyecto de Auditoria TributariaDocument7 pagesProyecto de Auditoria TributariaAngelica MVNo ratings yet

- Historia de RipleyDocument3 pagesHistoria de RipleyLisseth Chambi100% (1)

- Mapa Conceptual - Plan ContableDocument1 pageMapa Conceptual - Plan ContableConecta Tu Vida67% (3)

- Taller RMT RER RUS UtpDocument4 pagesTaller RMT RER RUS UtpLuis Miguel Contreras GuerreroNo ratings yet

- Registro compras ventas formatos 8.1 14.1Document1 pageRegistro compras ventas formatos 8.1 14.1JuanPi_14100% (2)

- Cartavio Saa - Eeff 2020 - 2019Document80 pagesCartavio Saa - Eeff 2020 - 2019Sayuri Jasmin Aguirre Ruiz100% (1)

- Contabilidad: Documentación comercial y contableDocument4 pagesContabilidad: Documentación comercial y contableForEber BedoyaNo ratings yet

- Cuadernillo - CONTADocument34 pagesCuadernillo - CONTAzabud_2000No ratings yet

- Estudio Contable Laboral TacnaDocument14 pagesEstudio Contable Laboral TacnaHector FloresNo ratings yet

- La Normativa de Las PymesDocument4 pagesLa Normativa de Las PymesLeo Loaiza JordanNo ratings yet

- Regimenes Tributarios y Libros Contables Auxiliares y PrincipalesDocument82 pagesRegimenes Tributarios y Libros Contables Auxiliares y PrincipalesjhonynoraNo ratings yet

- Caso Practico-DerechoDocument2 pagesCaso Practico-DerechoAbi LM100% (1)

- Pcga EjemplosDocument29 pagesPcga EjemplosPedro Rodriguez100% (1)

- Principios de CasoDocument4 pagesPrincipios de CasoFrank BustamanteNo ratings yet

- Formato 3.18Document8 pagesFormato 3.18DianaZegarraNo ratings yet

- 100000C01T IntroduccionALaContabilidadDocument4 pages100000C01T IntroduccionALaContabilidadAlx Jessy100% (1)

- Cursos de Planes de NegociosDocument35 pagesCursos de Planes de NegociosCarlos Alberto Veliz MimbelaNo ratings yet

- Caso Cueros y ComplementosDocument5 pagesCaso Cueros y ComplementosManuel FiltroNo ratings yet

- Cuaderno de Trabajo - Parte II - Ingresos y CXC RDocument5 pagesCuaderno de Trabajo - Parte II - Ingresos y CXC RGiancarlo RivasNo ratings yet

- Pestel ProductoDocument3 pagesPestel ProductoJavier RodrigoNo ratings yet

- Winny - P5Document4 pagesWinny - P5Ollenka Pacheco FloresNo ratings yet

- Informe de Dictamen Saga Falabella SaDocument17 pagesInforme de Dictamen Saga Falabella SaAlejandro HC0% (1)

- Registro de Ventas TeoriaDocument6 pagesRegistro de Ventas TeoriaMICHAELEV100% (1)

- Casos Practicos Interes Simple y CompuestoDocument1 pageCasos Practicos Interes Simple y CompuestoDerby AranaNo ratings yet

- Factoring Electrónico - BCPDocument11 pagesFactoring Electrónico - BCPMariel LopezNo ratings yet

- Trabajo de ContabilidadDocument55 pagesTrabajo de ContabilidadcarlosbernillaNo ratings yet

- II Ciclo - Cuadernillo de Contabilidad IIDocument24 pagesII Ciclo - Cuadernillo de Contabilidad IIPeche Valle CleydeNo ratings yet

- Caso Evolucion-1Document2 pagesCaso Evolucion-1Thania Carhuaricra DuranNo ratings yet

- Los 15 principios de contabilidad generalmente aceptadosDocument9 pagesLos 15 principios de contabilidad generalmente aceptadosKenny Mendoza TorresNo ratings yet

- 1.5.4 Promoción DANPERDocument1 page1.5.4 Promoción DANPERHenry E. Montañez100% (1)

- Practica Inventario Inicial Libro DiarioDocument2 pagesPractica Inventario Inicial Libro DiarioJhordan Delgado ArandaNo ratings yet

- Tortaza - GestiónDocument15 pagesTortaza - GestiónMiguel DávalosNo ratings yet

- Dinámica cuenta T para mostrar proceso contableDocument2 pagesDinámica cuenta T para mostrar proceso contableIgnacio Herrera Sierra50% (2)

- Actividad N 4Document1 pageActividad N 4Brigith NeyraNo ratings yet

- Gestión Recursos HumanosDocument19 pagesGestión Recursos HumanosCesar AndresNo ratings yet

- Equivalencias de Reportes Pdt0601 PlameDocument7 pagesEquivalencias de Reportes Pdt0601 Plamealfredo0% (3)

- CONCAR®Document6 pagesCONCAR®Carla QuintanaNo ratings yet

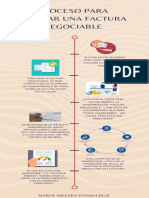

- Proceso para Utilizar Una Factura Negociable - MAROL PANANA RUIZDocument1 pageProceso para Utilizar Una Factura Negociable - MAROL PANANA RUIZAngela xdNo ratings yet

- Entrevista y Cuestionario ParamongaDocument11 pagesEntrevista y Cuestionario ParamongaKEILA SARAI BENITES VASQUEZNo ratings yet

- Instalacion Siscont 1617Document4 pagesInstalacion Siscont 1617Kevin Campo50% (2)

- CONSTITUCIONESOC:PasosconstituirempresaDocument5 pagesCONSTITUCIONESOC:PasosconstituirempresaAura De la Mañana100% (1)

- Plan Estratégico Restaurant La TunaDocument47 pagesPlan Estratégico Restaurant La TunaYosef Salazar ChavezNo ratings yet

- Ta3 Finanzaz CorporativasDocument19 pagesTa3 Finanzaz CorporativasJOSE CAMPANANo ratings yet

- Taller CASO PRÁCTICO ABC SDocument5 pagesTaller CASO PRÁCTICO ABC SKabela Ec100% (1)

- CARRERA DE CONTABILIDAD PAZ - OdtDocument3 pagesCARRERA DE CONTABILIDAD PAZ - OdtJoel PazNo ratings yet

- Proyecto 2022 05 Auditoria Tributaria (1603) AC 01Document24 pagesProyecto 2022 05 Auditoria Tributaria (1603) AC 01Romina Mamani ArenasNo ratings yet

- Principios de Contabilidad Generalmente AceptadosDocument58 pagesPrincipios de Contabilidad Generalmente AceptadosJORGENo ratings yet

- Principios y Normas ContablesDocument42 pagesPrincipios y Normas ContablesAdriangie MartínezNo ratings yet

- Minutaempresa 111208181405 Phpapp01Document6 pagesMinutaempresa 111208181405 Phpapp01Rosa MBNo ratings yet

- Formatos ContablesDocument13 pagesFormatos ContablesRosa MBNo ratings yet

- 8 Paso EssaludDocument5 pages8 Paso EssaludRosa MBNo ratings yet

- Minutaempresa 111208181405 Phpapp01Document6 pagesMinutaempresa 111208181405 Phpapp01Rosa MBNo ratings yet

- Formato de Minuta SAC Con Directorio Aporte BienesDocument8 pagesFormato de Minuta SAC Con Directorio Aporte BienesFreddy Quispe ChambiNo ratings yet

- Formatos ContablesDocument13 pagesFormatos ContablesRosa MBNo ratings yet

- Monografia de ContabilidadDocument13 pagesMonografia de ContabilidadRosa MBNo ratings yet

- ASIGNACIÓNDocument8 pagesASIGNACIÓNRosa MBNo ratings yet

- Tarea - SCDocument11 pagesTarea - SCElder OliveraNo ratings yet

- Inversiones - Clasificación y registro de activos financierosDocument27 pagesInversiones - Clasificación y registro de activos financierosArturo Méndez AriasNo ratings yet

- Doc. Obras MenoresDocument24 pagesDoc. Obras MenoresJeissonNo ratings yet

- Programa ContaDocument12 pagesPrograma ContaPaula Villalobos SilvaNo ratings yet

- Seminarios Gestion Contable y TributariaDocument5 pagesSeminarios Gestion Contable y TributariaSandra Barrios MuniveNo ratings yet

- Manual de Configuración Activos Contabilidad de Activos VF1Document60 pagesManual de Configuración Activos Contabilidad de Activos VF1Jaime García50% (2)

- Normas y principios de la Contabilidad: PCGA y NIIFDocument4 pagesNormas y principios de la Contabilidad: PCGA y NIIFhector uribeNo ratings yet

- NIF, Con Una Sola I. Lo Que Realmente Significa. Armonización, Convergencia y Adaptación en Estados Unidos, México y ColombiaDocument7 pagesNIF, Con Una Sola I. Lo Que Realmente Significa. Armonización, Convergencia y Adaptación en Estados Unidos, México y ColombiaJuan Fernando MejiaNo ratings yet

- Guí-A Contabilidad General UrlDocument107 pagesGuí-A Contabilidad General Urludowinter25No ratings yet

- Impuestos DiferidosDocument11 pagesImpuestos Diferidosnora perez martinezNo ratings yet

- Guia de Estudio Nro 2-1Document6 pagesGuia de Estudio Nro 2-1Yojans EspinosaNo ratings yet

- 2 Principios de Auditoria FinancieraDocument27 pages2 Principios de Auditoria FinancieraSHERLYNo ratings yet

- Procesos contable-SBGDocument3 pagesProcesos contable-SBGEstefany CarmonaNo ratings yet

- Ciniif 4Document10 pagesCiniif 4Jesus Fernando Salazar RojasNo ratings yet

- Normas de aseguramiento en ColombiaDocument4 pagesNormas de aseguramiento en ColombiaNani HurtatisNo ratings yet

- Monografia de Las NIIFDocument54 pagesMonografia de Las NIIFCHRISTIAN DECO VELASQUEZ CACERESNo ratings yet

- Niif Seccion 1 y 2Document2 pagesNiif Seccion 1 y 2lady jimenez50% (2)

- Carlos ValleDocument16 pagesCarlos ValleDavis RosasNo ratings yet

- Caso Adopción Primera Vez - Niif 1 Hoja de Trabajo Seminrario Taller CTCPDocument153 pagesCaso Adopción Primera Vez - Niif 1 Hoja de Trabajo Seminrario Taller CTCPDaysiHuancaTiconaNo ratings yet

- Tallern9nActivosnIntangiblesnnCR 9465e20e1a09d7aDocument6 pagesTallern9nActivosnIntangiblesnnCR 9465e20e1a09d7aalemanmariana801No ratings yet

- Nicsp10 2020Document5 pagesNicsp10 2020Dulce AlizehNo ratings yet

- Entrega 3 Semana 7Document24 pagesEntrega 3 Semana 7Jhonatan Wmeldis Blandon ZuluagaNo ratings yet

- Leche Gloria Memoria Anual 2022Document23 pagesLeche Gloria Memoria Anual 2022Fiorella Roxana Collantes100% (2)

- Politicas ContablesDocument12 pagesPoliticas ContablesLORENANo ratings yet

- Nic 7. Estado de Flujos de EfectivoDocument26 pagesNic 7. Estado de Flujos de EfectivoChristian Balcázar CampoverdeNo ratings yet

- Estados financieros sector público NICSPDocument10 pagesEstados financieros sector público NICSPjulissa robles vargasNo ratings yet

- Cuestionario de ConsolidacionDocument5 pagesCuestionario de Consolidacionluis alfonsoNo ratings yet

- Inversiones 1Document132 pagesInversiones 1rocio_rm1848100% (1)

- Apple - Finanzas IntermediasDocument15 pagesApple - Finanzas IntermediasMaria YacilaNo ratings yet

- Costeo Abc PDFDocument4 pagesCosteo Abc PDFEvaNuñezNo ratings yet