You might also like

- Capitulo 11 Administraccion Financiera Gitman Ejercicio ResueltoDocument20 pagesCapitulo 11 Administraccion Financiera Gitman Ejercicio ResueltoAlexander Daniel Campoverde76% (34)

- Alineación-Total-Riaz Khadem PDFDocument251 pagesAlineación-Total-Riaz Khadem PDFantonio69% (13)

- Actividad Evaluativa Administracion Estrategica Eje 3Document10 pagesActividad Evaluativa Administracion Estrategica Eje 3diana100% (1)

- ORDENANZA MML 1015 Zonificación y Uso de Suelos PDFDocument54 pagesORDENANZA MML 1015 Zonificación y Uso de Suelos PDFmidajito0% (1)

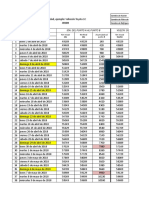

- Informe METODOLOGIADocument2 pagesInforme METODOLOGIALizTejadaEspinozaNo ratings yet

- Libro 1Document7 pagesLibro 1LizTejadaEspinozaNo ratings yet

- 22 Dia Mundial Del FolclorDocument1 page22 Dia Mundial Del FolclorLizTejadaEspinozaNo ratings yet

- CUESTIONARIO BiologiaDocument2 pagesCUESTIONARIO BiologiaLizTejadaEspinozaNo ratings yet

- Libro 1Document7 pagesLibro 1LizTejadaEspinozaNo ratings yet

- Información Empresas DaxDocument6 pagesInformación Empresas DaxLizTejadaEspinozaNo ratings yet

- Hora RioDocument2 pagesHora RioLizTejadaEspinozaNo ratings yet

- Ferreteria AF 2018Document174 pagesFerreteria AF 2018LizTejadaEspinozaNo ratings yet

- Gestion ExDocument13 pagesGestion ExLizTejadaEspinozaNo ratings yet

- TRANSPESADocument12 pagesTRANSPESALizTejadaEspinozaNo ratings yet

- Ensayo NICDocument5 pagesEnsayo NICLizTejadaEspinozaNo ratings yet

- Coso IDocument3 pagesCoso ILizTejadaEspinozaNo ratings yet

- 65 - 69 LisethDocument12 pages65 - 69 LisethLizTejadaEspinozaNo ratings yet

- Chavez M ESDocument6 pagesChavez M ESLizTejadaEspinozaNo ratings yet

- TRANSPESADocument13 pagesTRANSPESALizTejadaEspinozaNo ratings yet

- Perfil ProyectoDocument16 pagesPerfil ProyectoLizTejadaEspinozaNo ratings yet

- Carrito de Pago (Teoría y Práctica)Document74 pagesCarrito de Pago (Teoría y Práctica)LizTejadaEspinoza100% (2)

- Plan de MantenimientoDocument20 pagesPlan de MantenimientoLizTejadaEspinozaNo ratings yet

- Factura electrónica impresiónDocument1 pageFactura electrónica impresiónLizTejadaEspinozaNo ratings yet

- Vista Prelimina RDocument1 pageVista Prelimina RLizTejadaEspinozaNo ratings yet

- FODADocument1 pageFODALizTejadaEspinozaNo ratings yet

- FORODocument1 pageFOROLizTejadaEspinozaNo ratings yet

- Casos PrácticosDocument1 pageCasos PrácticosLizTejadaEspinoza0% (1)

- Avisos Se NecesitaDocument8 pagesAvisos Se NecesitaLizTejadaEspinozaNo ratings yet

- PinterestDocument1 pagePinterestLizTejadaEspinozaNo ratings yet

- Cuatro Versiones de La ÉticaDocument5 pagesCuatro Versiones de La ÉticaJuan Carlos Gonzales ArosteNo ratings yet

- ForoDocument1 pageForoLizTejadaEspinozaNo ratings yet

- Libro 1Document8 pagesLibro 1LizTejadaEspinozaNo ratings yet

- Cultivo de Rosas en Invernadero CajamarcaDocument10 pagesCultivo de Rosas en Invernadero CajamarcaLizTejadaEspinozaNo ratings yet

- Ciencia y Tecnologia Sesion Evaluación Segundo GradoDocument4 pagesCiencia y Tecnologia Sesion Evaluación Segundo GradoDennis BardalesNo ratings yet

- Tesis Sobre La Musica de Tamboras PDFDocument163 pagesTesis Sobre La Musica de Tamboras PDFCecilia Gutiérrez ReinaNo ratings yet

- RHUS-Fortalecer gobernanza recursos humanos saludDocument12 pagesRHUS-Fortalecer gobernanza recursos humanos saludChala MagdhaNo ratings yet

- Tema 1 1B Int. A La Admin.Document4 pagesTema 1 1B Int. A La Admin.Mercadeo B UCATNo ratings yet

- 01 La Academia Llega Por Diversos CaminosDocument27 pages01 La Academia Llega Por Diversos CaminosjmsNo ratings yet

- Dcho Peticion Transito Santa Fe AntioquiaDocument4 pagesDcho Peticion Transito Santa Fe AntioquiaPilarNo ratings yet

- SGBD: Sistemas de Gestión de Base de DatosDocument6 pagesSGBD: Sistemas de Gestión de Base de DatosmaritzaNo ratings yet

- Certificado y ConstanciaDocument8 pagesCertificado y ConstanciaIsabel RamosNo ratings yet

- Repaso para El Examen ParcialDocument4 pagesRepaso para El Examen ParcialLuis FernandoNo ratings yet

- Ingeniería Electrónica (Document11 pagesIngeniería Electrónica (Alexandra SelenaNo ratings yet

- 5to - Tema y Subtema - 30al03septiembreDocument12 pages5to - Tema y Subtema - 30al03septiembreRoberto VegaNo ratings yet

- Analisis de Caso Modelos Mentales. EvidenciaDocument4 pagesAnalisis de Caso Modelos Mentales. EvidenciaBryan Steven Vaquiro CaycedoNo ratings yet

- Memoria Anual 2016Document199 pagesMemoria Anual 2016PRISCILANo ratings yet

- Origen y Desarrollo Del CurriculumDocument4 pagesOrigen y Desarrollo Del CurriculumMonicaJaimesMartinez0% (1)

- Origen de La Gestion EmpresarialDocument6 pagesOrigen de La Gestion EmpresarialJENNIFER AMERICA MONTOYA GODINEZNo ratings yet

- Dragado de Mantenimiento de La Vía Navegable TroncalDocument7 pagesDragado de Mantenimiento de La Vía Navegable TroncalIván GleizerNo ratings yet

- Video Keynes y HayekDocument4 pagesVideo Keynes y Hayekholdon stefNo ratings yet

- Cambio de DomicilioDocument41 pagesCambio de DomicilioJean SanchezNo ratings yet

- ValerLisette Tesis Maestria 2021Document159 pagesValerLisette Tesis Maestria 2021Elsa Llanos LaurenteNo ratings yet

- Ecoaldeas - Presentacion General ABates-PatoDocument150 pagesEcoaldeas - Presentacion General ABates-Patogratamira100% (6)

- Resolucion 452 de 2012Document6 pagesResolucion 452 de 2012Olga MestraNo ratings yet

- Guía Didáctica #7 Lenguaje e Inglés - Letras Q-X-K-WDocument8 pagesGuía Didáctica #7 Lenguaje e Inglés - Letras Q-X-K-WAlbeiro Lorito ReyesNo ratings yet

- Uf2397 PDFDocument3 pagesUf2397 PDFformacionenriqueNo ratings yet

- Tarea-Modulo 3-Mercy Carcamo-TDDocument6 pagesTarea-Modulo 3-Mercy Carcamo-TDMercy CarcamoNo ratings yet

- Legislacion Tributaria Ley 2492Document12 pagesLegislacion Tributaria Ley 2492Jose Luis Ortega ArenasNo ratings yet

- DifaDocument18 pagesDifaisaac carpinteroNo ratings yet

- Historia de Las Culturas de AmericaDocument15 pagesHistoria de Las Culturas de AmericaJorge Ibujés ArévaloNo ratings yet