You might also like

- Apostila Nossa Língua Portuguesa - Falando e Escrevendo CorretamenteDocument103 pagesApostila Nossa Língua Portuguesa - Falando e Escrevendo CorretamentePriscilla_Piffer100% (4)

- Economia Tributária-GuiaDocument19 pagesEconomia Tributária-GuiaggxqmmwtnxNo ratings yet

- Andrew Pyper - O DemonologistaDocument238 pagesAndrew Pyper - O DemonologistaMatheusSilvaNo ratings yet

- Ataque e Defesa AstralDocument165 pagesAtaque e Defesa AstralRorasm33% (3)

- Apostila Java de Orientação A ObjetosDocument118 pagesApostila Java de Orientação A Objetosmarcioqm100% (7)

- Aula 02 - Raciocínio Lógico e Matemático - Parte IIDocument286 pagesAula 02 - Raciocínio Lógico e Matemático - Parte IIRita Beatriz M CarvalhoNo ratings yet

- (Frete Com Lucro) - Modelo de Plano de ContasDocument11 pages(Frete Com Lucro) - Modelo de Plano de ContasMarcus AntônioNo ratings yet

- Cartilha Novo Fundeb 2021Document59 pagesCartilha Novo Fundeb 2021Renivaldo Souza100% (1)

- Perguntas e respostas sobre o FundebDocument144 pagesPerguntas e respostas sobre o FundebJards RangelNo ratings yet

- Manual Técnico Do Orçamento PDFDocument156 pagesManual Técnico Do Orçamento PDFJards RangelNo ratings yet

- CPU - MDF 9 Edição - Versão 3 - 18.12.2018 - Com Capa PDFDocument656 pagesCPU - MDF 9 Edição - Versão 3 - 18.12.2018 - Com Capa PDFVirginia RodriguesNo ratings yet

- Ganhos de CapitalDocument116 pagesGanhos de CapitalJards RangelNo ratings yet

- Novo Sistema DecoreDocument42 pagesNovo Sistema DecoreAndre LuísNo ratings yet

- Envio Da Matriz de Saldos Contábeis Pelos Municípios Brasileiros em 2018 PDFDocument16 pagesEnvio Da Matriz de Saldos Contábeis Pelos Municípios Brasileiros em 2018 PDFJards RangelNo ratings yet

- Banco Aula 01Document44 pagesBanco Aula 01udersonabapNo ratings yet

- INF021Document2 pagesINF021Jards RangelNo ratings yet

- Apostila de DevDocument74 pagesApostila de DevWeliton V. BorgesNo ratings yet

- Norma ABNT 10520 - Citações em Documentos PDFDocument7 pagesNorma ABNT 10520 - Citações em Documentos PDFHood171No ratings yet

- Benefícios Sociais: Tipos, Objetivos e AdministraçãoDocument9 pagesBenefícios Sociais: Tipos, Objetivos e AdministraçãoMarcelo SantosNo ratings yet

- 2543825Document18 pages2543825Igor MonteiroNo ratings yet

- Regimes tributários IRPJ e CSLLDocument12 pagesRegimes tributários IRPJ e CSLLRaquel MagalhãesNo ratings yet

- Documentos Do Ex Presidiário Luiz Inácio Da Silva LulaDocument32 pagesDocumentos Do Ex Presidiário Luiz Inácio Da Silva LulaMts MendonçaNo ratings yet

- Plataforma Aspectos Jurídicos e Tratados de Livre ComercioDocument5 pagesPlataforma Aspectos Jurídicos e Tratados de Livre Comercioosvaldino-petriNo ratings yet

- Modelo - Pedido Alvará JudicialDocument6 pagesModelo - Pedido Alvará JudicialLívia Silveira Donini GrassmannNo ratings yet

- ResumoFiscalUberDocument5 pagesResumoFiscalUberSamih EvangelistaNo ratings yet

- Recibo de entrega da declaração de IRPF 2011Document1 pageRecibo de entrega da declaração de IRPF 2011profEdgardNo ratings yet

- D 02 21 - Orientacoes de Estudo CEA-versao 2.4 - Vigencia 01.07.2023 - Limpo - 2Document29 pagesD 02 21 - Orientacoes de Estudo CEA-versao 2.4 - Vigencia 01.07.2023 - Limpo - 2Julio VivianNo ratings yet

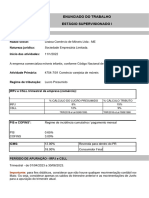

- Enunciado Do Trabalho Estágio Supervisionado I: Dados Da Empresa Razão Social: Natureza Jurídica: Início Das AtividadesDocument81 pagesEnunciado Do Trabalho Estágio Supervisionado I: Dados Da Empresa Razão Social: Natureza Jurídica: Início Das Atividadespamellamikaela5No ratings yet

- Respostas EmailsDocument27 pagesRespostas EmailsFelipe Bezerra PermínioNo ratings yet

- DOMe 002529 04 09 2023Document14 pagesDOMe 002529 04 09 2023Gabriel Manoel Fraga NicolauNo ratings yet

- Custo Por FuncionárioDocument4 pagesCusto Por FuncionárioFernandoNo ratings yet

- Análise de Custos e Formação de PreçosDocument70 pagesAnálise de Custos e Formação de PreçosGustavo OliveiraNo ratings yet

- Questões de Probabilidade, Estatística e Finanças em VestibularesDocument16 pagesQuestões de Probabilidade, Estatística e Finanças em VestibularesEmilson MoreiraNo ratings yet

- Mensagem Da Receita Federal 2Document2 pagesMensagem Da Receita Federal 2DeborahUesleiGuarnieriNo ratings yet

- Ecf Escrituracao Contabil Fiscal 2019Document53 pagesEcf Escrituracao Contabil Fiscal 2019Mayara MouradNo ratings yet

- UntitledDocument13 pagesUntitledMafefefesinhaNo ratings yet

- CONVOCAÇÃO LISTA ESPERA SISU 2015 UFPADocument46 pagesCONVOCAÇÃO LISTA ESPERA SISU 2015 UFPAAbgail O Valverde ONo ratings yet

- Cálculo IRRF adiantamento salarialDocument2 pagesCálculo IRRF adiantamento salarialNeide SilvaNo ratings yet

- Relatorio Planejamento TributárioDocument4 pagesRelatorio Planejamento TributárioScarlet DarioNo ratings yet

- Coaching Financeiro R.MDocument26 pagesCoaching Financeiro R.MviniciusvanderleyabsNo ratings yet

- DRE MaterialDocument94 pagesDRE MaterialAmanda Abreu100% (1)

- PIP - Formação Contabilidade Do QuotidianoDocument17 pagesPIP - Formação Contabilidade Do QuotidianoCarla BarbosaNo ratings yet

- Planejamento tributário estratégico para reduzir a carga fiscalDocument78 pagesPlanejamento tributário estratégico para reduzir a carga fiscalSérgio Murilo100% (1)

- Nova regra salarial ACS e ACEDocument2 pagesNova regra salarial ACS e ACEWilson ToledoNo ratings yet

- Modelo Relatorio Auditoria ContabilDocument26 pagesModelo Relatorio Auditoria ContabilCleide DutraNo ratings yet