You might also like

- El Caso Enron InformeDocument6 pagesEl Caso Enron InformeFedericoMujicaBelmonte100% (2)

- Caso EnronDocument2 pagesCaso EnronDaniel Perales Bellido100% (1)

- Caso ENRON EnsayoDocument10 pagesCaso ENRON EnsayoMariela Rosales0% (1)

- Ensayo EnronDocument2 pagesEnsayo EnronDenisse Rivas RNo ratings yet

- Ensayo de EnronDocument2 pagesEnsayo de EnronKitziaa Martinez Villegas50% (2)

- Cuáles Fueron Los Principales Problemas de Enron Vinculadas Al ControlDocument4 pagesCuáles Fueron Los Principales Problemas de Enron Vinculadas Al Controladalidliz100% (1)

- EnsayoDocument7 pagesEnsayofernanda ArenasNo ratings yet

- Ensayo EnronDocument5 pagesEnsayo EnronBelii HezNo ratings yet

- Caso Enron: el mayor fraude financiero de la historiaDocument11 pagesCaso Enron: el mayor fraude financiero de la historiacristoNo ratings yet

- Enron EcasDocument53 pagesEnron EcasAlvarezCabelloManuel100% (1)

- Caso EnronDocument2 pagesCaso EnronAna Haydee Bravo Rivera33% (3)

- Cronología Del FracasoDocument2 pagesCronología Del FracasoGraciela Mena100% (1)

- Ensayo - Caso EnronDocument3 pagesEnsayo - Caso EnronSheiler Alvarado SanchezNo ratings yet

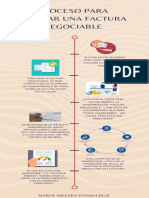

- Proceso para Utilizar Una Factura Negociable - MAROL PANANA RUIZDocument1 pageProceso para Utilizar Una Factura Negociable - MAROL PANANA RUIZAngela xdNo ratings yet

- Ensayo EnronDocument4 pagesEnsayo EnronRUZMERY ANGÉLICA PERALTA MALLQUINo ratings yet

- Gobierno Corporativo - Caso WorldComDocument4 pagesGobierno Corporativo - Caso WorldComCesar Muguruza MaguiñaNo ratings yet

- Cómo Enron estafó a EE.UUDocument3 pagesCómo Enron estafó a EE.UUarukanheru17No ratings yet

- Cuestiones Sobre El Caso EnronDocument2 pagesCuestiones Sobre El Caso EnronJimmy Cruz Perez100% (1)

- Enron Los Tipos Que Estafaron A AmericaDocument17 pagesEnron Los Tipos Que Estafaron A AmericaAlis CristinaNo ratings yet

- Ensayo Fraude EnronDocument2 pagesEnsayo Fraude EnronRosi BlanquetNo ratings yet

- Caso ClaeDocument4 pagesCaso Claeana100% (1)

- RECOMENDACIONESDocument4 pagesRECOMENDACIONESkarolina arana100% (1)

- Analisis de Caso EnronDocument2 pagesAnalisis de Caso EnronMarilu Oz100% (1)

- Ensayo Caso EnronDocument3 pagesEnsayo Caso EnronKaRina RomeroNo ratings yet

- Caso EnronDocument14 pagesCaso EnronJhon RuizNo ratings yet

- Caso Arthur AndersenDocument7 pagesCaso Arthur Andersenturista2000No ratings yet

- La Caida de Un GiganteDocument4 pagesLa Caida de Un GiganteKatherine Ramírez CubillosNo ratings yet

- Punto 3 y 4 Etica EnromDocument3 pagesPunto 3 y 4 Etica EnromshhhhNo ratings yet

- Informe Final EnronDocument9 pagesInforme Final EnronAugusto Saavedra0% (1)

- Tarea - Semana 5Document11 pagesTarea - Semana 5Dayana CarrilloNo ratings yet

- Caso de Estudio - Las Cosas A La ToyotaDocument3 pagesCaso de Estudio - Las Cosas A La ToyotaFrancisco ArroyoNo ratings yet

- Historia BCPDocument2 pagesHistoria BCPYari LvNo ratings yet

- Casos Corrupción EmpresarialesDocument23 pagesCasos Corrupción EmpresarialesMayerlyNo ratings yet

- Equipo N°01 - Practica N°09Document20 pagesEquipo N°01 - Practica N°09LUZ CAMILA ARROSQUIPA SUNINo ratings yet

- Cason Enron OkDocument33 pagesCason Enron OkCarolina Del Rocio Peña CahuasNo ratings yet

- TA2 Gestión GeneralDocument3 pagesTA2 Gestión GeneralLuis Jordan Chumpitaz RiveraNo ratings yet

- Ensayo Documental EnronDocument3 pagesEnsayo Documental EnronKatt Lizarazo RojasNo ratings yet

- Diapositivas Del Caso de Fraude ClaeDocument7 pagesDiapositivas Del Caso de Fraude Claeluz HM100% (2)

- Análisis Caso EnronDocument6 pagesAnálisis Caso EnronLiano Guerra100% (2)

- Análisis Del Caso EnronDocument2 pagesAnálisis Del Caso EnronJose Heber Chambi AroNo ratings yet

- Hoja de Trabajo #5Document2 pagesHoja de Trabajo #5Pavlichenco MilitoNo ratings yet

- Caso World ComDocument5 pagesCaso World ComRonald Josue Contreras Laura0% (1)

- Enron CorporationDocument4 pagesEnron CorporationArmando VergaraNo ratings yet

- Consecuencias Del Caso EnronDocument1 pageConsecuencias Del Caso EnronDaily Cetzal56% (9)

- Caso EnronDocument20 pagesCaso EnronTeresa GalindoNo ratings yet

- La caída de Enron y la importancia de la ética empresarialDocument35 pagesLa caída de Enron y la importancia de la ética empresarialEdgardAsuncionLazaroHuamaniNo ratings yet

- Analisis Caso EnronDocument4 pagesAnalisis Caso Enronjulogo87No ratings yet

- La Normativa de Las PymesDocument4 pagesLa Normativa de Las PymesLeo Loaiza JordanNo ratings yet

- Ensayo EnronDocument11 pagesEnsayo EnronCAJA010% (1)

- Caso Enron-Cinthia Judith Minaya NuñezDocument35 pagesCaso Enron-Cinthia Judith Minaya NuñezCésar Alberto Julca AranaNo ratings yet

- Caso EnronDocument6 pagesCaso EnronBryan BlasNo ratings yet

- Capitulo 13 - MyersDocument3 pagesCapitulo 13 - MyersJuan Carlos Martinez Zamora100% (2)

- S04 - Tarea. Minuta de E.I.R.LDocument4 pagesS04 - Tarea. Minuta de E.I.R.LJerson Javier Carranza OrtizNo ratings yet

- Inf - Pamolsa Consolidado 2018Document75 pagesInf - Pamolsa Consolidado 2018marilinviancaNo ratings yet

- Plantea Un Ejemplo Donde Puedas Usar El Contrato de Locación de Servicios yDocument20 pagesPlantea Un Ejemplo Donde Puedas Usar El Contrato de Locación de Servicios yManuel Burga castillo100% (1)

- AlicorpDocument2 pagesAlicorpKellyNo ratings yet

- Caso EnronDocument8 pagesCaso EnronDaniel ArizaNo ratings yet

- Econ 1209 221 2 T2Document5 pagesEcon 1209 221 2 T2josue pedro cordova floresNo ratings yet

- Analisis Critico Caso Enron1Document3 pagesAnalisis Critico Caso Enron1ana sernaque anastacioNo ratings yet

- Caso EnronDocument12 pagesCaso EnronMarykris Danós LunaNo ratings yet

- Muestreo EstratificadoDocument1 pageMuestreo EstratificadoJhordan Benites ValverdeNo ratings yet

- MUESTREO ESTRATIFICADO (Jordan)Document6 pagesMUESTREO ESTRATIFICADO (Jordan)Jhordan Benites ValverdeNo ratings yet

- Santa Cruz Tania y Lozano Miguel Productividad EdificacionDocument48 pagesSanta Cruz Tania y Lozano Miguel Productividad EdificacionJoshua KingNo ratings yet

- ESTRUCTURADocument3 pagesESTRUCTURAJhordan Benites ValverdeNo ratings yet

- Ici 089Document165 pagesIci 089danieldcaNo ratings yet

- MEPI-El ciclo de la productividad: medición, evaluación, planeación y mejoramientoDocument7 pagesMEPI-El ciclo de la productividad: medición, evaluación, planeación y mejoramientoJhordan Benites ValverdeNo ratings yet

- HT 06 Volumenes PDFDocument1 pageHT 06 Volumenes PDFJhordan Benites ValverdeNo ratings yet

- Decripcion Del ProyectoDocument1 pageDecripcion Del ProyectoJhordan Benites ValverdeNo ratings yet

- Fallas EstructuralesDocument6 pagesFallas EstructuralesArteaga JhonyNo ratings yet

- FDDFDFDocument10 pagesFDDFDFJhordan Benites ValverdeNo ratings yet

- Diseño Canal de Limpia DesarenadorDocument3 pagesDiseño Canal de Limpia DesarenadorJhordan Benites ValverdeNo ratings yet

- Diseño Canal de Limpia Desarenador PDFDocument3 pagesDiseño Canal de Limpia Desarenador PDFJhordan Benites ValverdeNo ratings yet

- Medidas de Caudal Por Medio de Flotadore PDFDocument16 pagesMedidas de Caudal Por Medio de Flotadore PDFghinNo ratings yet

- Decripcion Del ProyectoDocument1 pageDecripcion Del ProyectoJhordan Benites ValverdeNo ratings yet

- Ici 089Document165 pagesIci 089danieldcaNo ratings yet

- Good MorningDocument1 pageGood MorningJhordan Benites ValverdeNo ratings yet

- Decripcion Del ProyectoDocument2 pagesDecripcion Del ProyectoJhordan Benites ValverdeNo ratings yet

- SanchezDocument3 pagesSanchezJhordan Benites ValverdeNo ratings yet

- Decripcion Del ProyectoDocument1 pageDecripcion Del ProyectoJhordan Benites ValverdeNo ratings yet

- Experimento Devertederos TriangularesDocument7 pagesExperimento Devertederos TriangularesJhordan Benites ValverdeNo ratings yet

- Decripcion Del ProyectoDocument1 pageDecripcion Del ProyectoJhordan Benites ValverdeNo ratings yet

- La PetrologiaDocument3 pagesLa PetrologiaJhordan Benites ValverdeNo ratings yet

- Decripcion Del ProyectoDocument1 pageDecripcion Del ProyectoJhordan Benites ValverdeNo ratings yet

- Propiedades de Mezclas AsfalticasDocument8 pagesPropiedades de Mezclas AsfalticasJhordan Benites ValverdeNo ratings yet

- Good MorningDocument1 pageGood MorningJhordan Benites ValverdeNo ratings yet

- RM 155-2006-Vivienda Normas Tecnicas y Gestión Reguladoras Del Catastro Urbano Muncipal PDFDocument92 pagesRM 155-2006-Vivienda Normas Tecnicas y Gestión Reguladoras Del Catastro Urbano Muncipal PDFPACEGR100% (1)

- Nivelacion GeometricaDocument32 pagesNivelacion Geometricaalejez_64No ratings yet

- Good MorningDocument1 pageGood MorningJhordan Benites ValverdeNo ratings yet

- Secuencia Metodologica 1Document2 pagesSecuencia Metodologica 1Jhordan Benites ValverdeNo ratings yet

- Sociedad Anónima - Concepto y CaracterísticasDocument42 pagesSociedad Anónima - Concepto y CaracterísticasOsvaldo VargasNo ratings yet

- Liderazgo Clave de CrecimientoDocument2 pagesLiderazgo Clave de CrecimientoYEIMY ANGELICA SILVA NOVOANo ratings yet

- Cuestionario Cap. I F.corporativasDocument2 pagesCuestionario Cap. I F.corporativasNikki Rivadeneira0% (1)

- Conecta Retail Casi FinalDocument12 pagesConecta Retail Casi FinaldandyNo ratings yet

- Estados Financieros: Información clave para la toma de decisionesDocument9 pagesEstados Financieros: Información clave para la toma de decisionesRosalba Perez100% (1)

- Tema #01 - Finanzas Corporativas - Las Finanzas y La Importancia Del Administrador FinancieroDocument4 pagesTema #01 - Finanzas Corporativas - Las Finanzas y La Importancia Del Administrador FinancieroEdgar José González LemuzNo ratings yet

- Marco Conceptual para La Elaboracion y Presentacion de Estados FinancierosDocument29 pagesMarco Conceptual para La Elaboracion y Presentacion de Estados FinancierosFrank Gil Reategui100% (1)

- Ejercicio Practico Punto de EquilibrioDocument4 pagesEjercicio Practico Punto de EquilibrioJuan Carl Pérez50% (4)

- Economista peruano con experiencia en microfinanzas y gestión de riesgosDocument6 pagesEconomista peruano con experiencia en microfinanzas y gestión de riesgosCarlosNo ratings yet

- Métodos valoración empresas tradicionales y comparativosDocument23 pagesMétodos valoración empresas tradicionales y comparativosAna Carolina Muñoz AstudilloNo ratings yet

- Actividad 2 Brenda Alejandra Canedo CastilloDocument129 pagesActividad 2 Brenda Alejandra Canedo CastilloBrenda Alejandra CastilloNo ratings yet

- Plan Till A Estados Financier Os Vex 2003Document16 pagesPlan Till A Estados Financier Os Vex 2003Alejandro Quiceno GarcíaNo ratings yet

- Quiz 2 - Gerencia FinancieraDocument12 pagesQuiz 2 - Gerencia FinancieraJessica CruzNo ratings yet

- Asbanc Semanal 272Document5 pagesAsbanc Semanal 272angieNo ratings yet

- Estado Financiero AlicorpDocument10 pagesEstado Financiero AlicorpjaramillohanselNo ratings yet

- Memorias Definitivas Seminario Exogena 2021Document49 pagesMemorias Definitivas Seminario Exogena 2021JosuexD GarciaNo ratings yet

- 3.3a Estructura CapitalDocument33 pages3.3a Estructura CapitalSaúl BautistaNo ratings yet

- Informe Desafio 3 - Grupo 3Document3 pagesInforme Desafio 3 - Grupo 3Javier RosasNo ratings yet

- Que Es El Análisis FinancieroDocument3 pagesQue Es El Análisis FinancieroMishi LokisNo ratings yet

- Triangle y PirellyDocument11 pagesTriangle y PirellydayanaNo ratings yet

- Ramas de La ContabilidadDocument10 pagesRamas de La ContabilidadCesar GarciaNo ratings yet

- Unidad I Análisis e Interpretación de Estados Financiero Capital de TrabajoDocument3 pagesUnidad I Análisis e Interpretación de Estados Financiero Capital de TrabajoYomar TorrealbaNo ratings yet

- El Super ZorroDocument65 pagesEl Super ZorroRicardo Gallardo67% (9)

- EDPYMESDocument30 pagesEDPYMESJuan D LimachiNo ratings yet

- Informe Gerencial Financiero - Nidia Zuñiga PerezDocument9 pagesInforme Gerencial Financiero - Nidia Zuñiga PerezCristina Zuñiga Perez100% (1)

- Taller de TasasDocument4 pagesTaller de TasasEdna Rocio GUTIERREZ LOPEZNo ratings yet

- Clasificación de las obligaciones según el sujetoDocument4 pagesClasificación de las obligaciones según el sujetodanguard1000No ratings yet

- Caso Práctico 2 ESMACA S.A.Document7 pagesCaso Práctico 2 ESMACA S.A.ARIS MURGASNo ratings yet

- Cat PagosDocument18 pagesCat PagosCesar VenegasNo ratings yet

- Economia Politica UnamDocument3 pagesEconomia Politica UnamEsteban Morales Gallardo0% (1)