You might also like

- Casos - Preguntas Semana 5 PDFDocument5 pagesCasos - Preguntas Semana 5 PDFAlberto ManzanoNo ratings yet

- Pauta 20121icn320-C1 PDFDocument2 pagesPauta 20121icn320-C1 PDFNico Sagredo100% (2)

- Tarea Semana - 4 - Maria Del Pilar Gongora TorresDocument6 pagesTarea Semana - 4 - Maria Del Pilar Gongora TorresSantiago Gongora100% (1)

- Tarea Semana 1 - Mary PedrazaDocument4 pagesTarea Semana 1 - Mary PedrazaLUZNo ratings yet

- Tarea Semana - Grupo 5Document4 pagesTarea Semana - Grupo 5juan carlos santana cardenas100% (1)

- TALLER #7 Analisis FinancieroDocument3 pagesTALLER #7 Analisis FinancieroHerensky100% (3)

- Reubicación Querétaro - CasoTareaDocument1 pageReubicación Querétaro - CasoTareacazunigan75880% (2)

- Tareasemana4 LuisDocument10 pagesTareasemana4 LuisLuis Carlos Patiño LagosNo ratings yet

- RiesgosOportunidadesDocument8 pagesRiesgosOportunidadesSantiago Gongora0% (1)

- Tarea Semana2 - MGP UvmDocument11 pagesTarea Semana2 - MGP Uvmmaria jose barrazaNo ratings yet

- Acta de InicioDocument13 pagesActa de InicioLuisa Fernanda Restrepo Duran100% (1)

- Ejercicio Tarea Semana 2Document3 pagesEjercicio Tarea Semana 2victor hugo verjelNo ratings yet

- Tarea N °5Document5 pagesTarea N °5Javier Ponce AlvarezNo ratings yet

- Tareasemana1 Francisco ChavarroDocument3 pagesTareasemana1 Francisco ChavarroFrancisco Fener Chavarro CorreaNo ratings yet

- Foro S3Document3 pagesForo S3Remberto Manuel Regino HoyosNo ratings yet

- Tareasemana 1Document6 pagesTareasemana 1Luis Carlos Patiño Lagos100% (1)

- Tarea Semana1Document3 pagesTarea Semana1Javier Ponce Alvarez100% (1)

- Tareasemana 3Document6 pagesTareasemana 3flantano100% (1)

- Foro 5Document2 pagesForo 5Lucia Becerra100% (1)

- Tareasemana 2 Luis PatiñoDocument8 pagesTareasemana 2 Luis PatiñoLuis Carlos Patiño Lagos100% (5)

- Foro 1Document1 pageForo 1Luis Carlos Patiño LagosNo ratings yet

- Foro Semana 4Document2 pagesForo Semana 4Alberto ManzanoNo ratings yet

- Tareasemana 1Document13 pagesTareasemana 1Carolina Restrepo DuranNo ratings yet

- Tarea S 5 Remberto M Regino HDocument9 pagesTarea S 5 Remberto M Regino HRemberto Manuel Regino HoyosNo ratings yet

- Foro Semana 3 Fianzas Corporativas UvmDocument2 pagesForo Semana 3 Fianzas Corporativas UvmFabSKYWALKERNo ratings yet

- Tareasemana5 Luis PatiñoDocument13 pagesTareasemana5 Luis PatiñoLuis Carlos Patiño LagosNo ratings yet

- Tarea 3. Fabian Ormaza RomeroDocument21 pagesTarea 3. Fabian Ormaza RomeroFabSKYWALKER100% (8)

- Foro 5Document2 pagesForo 5jaime daniel restrepo terranova100% (2)

- Tarea - Semana2 Francisco PonceDocument8 pagesTarea - Semana2 Francisco PonceJavier Ponce Alvarez100% (1)

- Tar Ease Man A 2 Juan DominguezDocument4 pagesTar Ease Man A 2 Juan DominguezAlberto Manzano100% (3)

- Cuestionarios 4 Semanas UVMDocument30 pagesCuestionarios 4 Semanas UVMJuanAntonioVillegas100% (1)

- TF2 Ejemplos Tipo TestDocument12 pagesTF2 Ejemplos Tipo Testmireia_map67% (3)

- Tarea Semana 1Document5 pagesTarea Semana 1Sebastian rinconNo ratings yet

- Taller Gestión de Calidad Nota 5.0Document9 pagesTaller Gestión de Calidad Nota 5.0diana100% (1)

- Tarea Semana 4Document8 pagesTarea Semana 4Sebastian rincon100% (1)

- Plan de Gestion de Las Comunicaciones Grupo 10Document16 pagesPlan de Gestion de Las Comunicaciones Grupo 10Ivor Alexander Bacca CarrionNo ratings yet

- Presentación Alcance.Document10 pagesPresentación Alcance.Stephanie Quitiaquez GarciaNo ratings yet

- Mejora Continua Pacheco Vs PorterDocument1 pageMejora Continua Pacheco Vs Porterclaudio caviedesNo ratings yet

- Taller Caso de EstudioDocument5 pagesTaller Caso de EstudiostefanyNo ratings yet

- Gestión de Riesgos en Proyectos de ConstrucciónDocument14 pagesGestión de Riesgos en Proyectos de ConstrucciónSantiago GongoraNo ratings yet

- Estrategias de Sostenibilidad Del ProyectoDocument6 pagesEstrategias de Sostenibilidad Del ProyectoALAN MANOTASNo ratings yet

- Tareasemana 2 JuanvivasDocument28 pagesTareasemana 2 JuanvivasJuan vivas reyes100% (1)

- Gestión tiempo costosDocument1 pageGestión tiempo costosLuis Carlos Patiño LagosNo ratings yet

- Tareasemana 5Document39 pagesTareasemana 5irving cevallos80% (5)

- Foro 2Document3 pagesForo 2aldamalliNo ratings yet

- Taller 1 - Gest. de ComunicacionesDocument4 pagesTaller 1 - Gest. de ComunicacionesHernan Barrera50% (4)

- Proyecto MarriottDocument3 pagesProyecto MarriottAntonio Alvarez VillalbaNo ratings yet

- DepreciacionDocument6 pagesDepreciacionNelson PaezNo ratings yet

- GPV44 - Grupo 15 Ruta 6606 - Taller El Regalo Unidad 1Document8 pagesGPV44 - Grupo 15 Ruta 6606 - Taller El Regalo Unidad 1SergioNo ratings yet

- Plan de involucramiento de interesados AgroAppDocument5 pagesPlan de involucramiento de interesados AgroAppAndrea Carolina Estrada Bueres100% (1)

- Project Cost ControlDocument3 pagesProject Cost ControlLore TrujilloNo ratings yet

- Tarea Semana - Grupo 4Document4 pagesTarea Semana - Grupo 4juan carlos santana cardenasNo ratings yet

- Foro 2 PMODocument3 pagesForo 2 PMODaniel Velásquez IparraguirreNo ratings yet

- Costo de Capital - BetasDocument8 pagesCosto de Capital - Betaspaquebottt100% (1)

- Matriz de Trazabilidad 1Document4 pagesMatriz de Trazabilidad 1Remberto Manuel Regino HoyosNo ratings yet

- Foro Semana 4Document2 pagesForo Semana 4victor hugo verjelNo ratings yet

- Taller El Regalo - Unidad 1Document6 pagesTaller El Regalo - Unidad 1Patricia Ramirez InfanteNo ratings yet

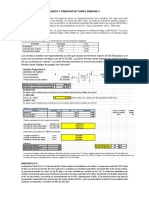

- Casos y preguntas tarea semana 5 - Costo de capital, CAPM y WACCDocument10 pagesCasos y preguntas tarea semana 5 - Costo de capital, CAPM y WACCKkaritoo GutierrezNo ratings yet

- Casos y preguntas financierasDocument3 pagesCasos y preguntas financierasvictor hugo verjel67% (3)

- Ejercicios Costo CapitalDocument4 pagesEjercicios Costo CapitalMirna RemolcoyNo ratings yet

- Análisis Razonado91041000 201803Document10 pagesAnálisis Razonado91041000 201803Carlos A Valderrama CraneNo ratings yet

- 2,956 ProfeciaDocument283 pages2,956 ProfecialilimamasdfhlNo ratings yet

- Análisis Razonado86547900 201012Document6 pagesAnálisis Razonado86547900 201012Carlos A Valderrama CraneNo ratings yet

- Análisis Financiero SkyNetDocument35 pagesAnálisis Financiero SkyNetNelly DiazNo ratings yet

- Clase Semana 5Document17 pagesClase Semana 5Carlos A Valderrama CraneNo ratings yet

- Bulwer Lytton Edward - La Raza Futura (PDF)Document111 pagesBulwer Lytton Edward - La Raza Futura (PDF)Francisco RuizNo ratings yet

- Champdor, Albert - El Libro Egipcio de Los MuertosDocument98 pagesChampdor, Albert - El Libro Egipcio de Los MuertosVir D'addurno95% (22)

- El Cuerpo Astral y Otros Fenómenos Astrales - Arthur E. PowellDocument136 pagesEl Cuerpo Astral y Otros Fenómenos Astrales - Arthur E. PowellCarlos A Valderrama CraneNo ratings yet

- El Secreto LakhovskyDocument292 pagesEl Secreto LakhovskyIvan Nicolas100% (17)

- Politica Educacion AmbDocument115 pagesPolitica Educacion AmbManuela Domínguez LópezNo ratings yet

- Psicoterapia PránicaDocument72 pagesPsicoterapia PránicaHector Duran Rosero100% (1)

- Clase Semana 2Document23 pagesClase Semana 2Carlos A Valderrama CraneNo ratings yet

- Análisis Financiero SkyNetDocument35 pagesAnálisis Financiero SkyNetNelly DiazNo ratings yet

- Clase Semana 5Document17 pagesClase Semana 5Carlos A Valderrama CraneNo ratings yet

- Análisis Financiero SkyNetDocument35 pagesAnálisis Financiero SkyNetNelly DiazNo ratings yet

- 161 2016Document37 pages161 2016Jesse GomezNo ratings yet

- Grupo 11Document23 pagesGrupo 11Paola Tarraga FarelNo ratings yet

- Glosario Agenda EconómicaDocument26 pagesGlosario Agenda Económicakail serranoNo ratings yet

- AF141 Matematica Financiera 202301Document6 pagesAF141 Matematica Financiera 202301Lorena HerreraNo ratings yet

- Resumen Kennedy y MyerDocument43 pagesResumen Kennedy y MyerleandroNo ratings yet

- Promedio Ponderado de Costo de CapitalDocument5 pagesPromedio Ponderado de Costo de CapitalJohaneth Marie MojicaNo ratings yet

- 98Document8 pages98Fernando PereyraNo ratings yet

- Apalancamiento Financiero TOTALDocument11 pagesApalancamiento Financiero TOTALSandra Milena Sierra JimenezNo ratings yet

- 3.contabilidad GerencialDocument6 pages3.contabilidad GerencialMoises Rojas AquiseNo ratings yet

- Examen 4Document27 pagesExamen 4Gema Lisbeth ZambranoNo ratings yet

- Cómo Se Reparte El Sobrante en Las CooperativasDocument3 pagesCómo Se Reparte El Sobrante en Las CooperativasJosé Julián Ramírez100% (1)

- Fusion de Empresas RevisadoDocument48 pagesFusion de Empresas RevisadoMarco Flores ÁngelesNo ratings yet

- LDRZGO-TOMA DECISIONES: Caso de error en datos y su resolución en Money RiskDocument2 pagesLDRZGO-TOMA DECISIONES: Caso de error en datos y su resolución en Money RiskIno MoxoNo ratings yet

- P Wacc Eafit Maf Sept 2015 g037Document165 pagesP Wacc Eafit Maf Sept 2015 g037David PrietoNo ratings yet

- Derecho mercantil: Los aportes y el capital socialDocument29 pagesDerecho mercantil: Los aportes y el capital socialThais CamposNo ratings yet

- Actvidad Evaluativa Primera Semana Liceth QuinteroDocument5 pagesActvidad Evaluativa Primera Semana Liceth QuinteroLICETH TATIANA QUINTERO JIMENEZNo ratings yet

- Inversiones, Pagados Por Anticipado y Cargos DiferidosDocument16 pagesInversiones, Pagados Por Anticipado y Cargos DiferidosZuleika PereraNo ratings yet

- Impuesto Sobre El PatrimonioDocument13 pagesImpuesto Sobre El PatrimoniowachiinauNo ratings yet

- Registro de cuentas de balance y resultadosDocument55 pagesRegistro de cuentas de balance y resultadosHoracio Balderrama0% (3)

- Administracion Del Capital de Trabajo y La Administracion Del Efectivo (Samuel Del Valle)Document7 pagesAdministracion Del Capital de Trabajo y La Administracion Del Efectivo (Samuel Del Valle)Samuel Del valleNo ratings yet

- Reconocimiento Activo Pasivo y PatrimDocument17 pagesReconocimiento Activo Pasivo y PatrimthegarrixNo ratings yet

- Presentacion SASDocument25 pagesPresentacion SASJulio CéspedesNo ratings yet

- CASO WAL-MART - En.esDocument22 pagesCASO WAL-MART - En.esYURINo ratings yet

- "Valoración de La Polar S.A.": Valoración de Empresa para Optar Al Grado de Magíster en FinanzasDocument34 pages"Valoración de La Polar S.A.": Valoración de Empresa para Optar Al Grado de Magíster en FinanzasJaviera Ignacia CubillosNo ratings yet

- U1 - Act1 - Impuestos A La UtilidadDocument1 pageU1 - Act1 - Impuestos A La UtilidadmiguelNo ratings yet

- Unidad Teoria Del Valor y Flujos Ejercicios ResueltosDocument25 pagesUnidad Teoria Del Valor y Flujos Ejercicios ResueltosAngelBlancoPoma100% (1)

- Resumen El Lobo de Wall StreetDocument5 pagesResumen El Lobo de Wall StreetDayana Vizcaino100% (2)

- Predictiva 21 e 4Document102 pagesPredictiva 21 e 4cajasc100% (1)

- FADEDocument55 pagesFADESergio PérezNo ratings yet

- Examen de Las 250 Preguntas Derecho MercantilDocument33 pagesExamen de Las 250 Preguntas Derecho MercantilAbraham Garcia SuchNo ratings yet