You might also like

- Manajemen waktu dalam 4 langkah: Metode, strategi, dan teknik operasional untuk mengatur waktu sesuai keinginan Anda, menyeimbangkan tujuan pribadi dan profesionalFrom EverandManajemen waktu dalam 4 langkah: Metode, strategi, dan teknik operasional untuk mengatur waktu sesuai keinginan Anda, menyeimbangkan tujuan pribadi dan profesionalNo ratings yet

- Fix Bab 6 SPMDocument7 pagesFix Bab 6 SPMFacy CoandyNo ratings yet

- Makalah Alternatif Pengendalian Manajemen Dan Faktor YangDocument10 pagesMakalah Alternatif Pengendalian Manajemen Dan Faktor YangArief Gunawan100% (2)

- MCSDocument9 pagesMCSdiga alfriani100% (1)

- Desain dan evaluasi SPMDocument16 pagesDesain dan evaluasi SPMmelviriliana0% (2)

- Makalah Week 15 Tata Kelola Perusahaan Dan Dewan Direksi (Kelompok)Document15 pagesMakalah Week 15 Tata Kelola Perusahaan Dan Dewan Direksi (Kelompok)Melgie Saputra Dwi Nanda50% (2)

- Bab 10 Pengukuran Kinerja Keuangan Dan PengaruhnyaDocument13 pagesBab 10 Pengukuran Kinerja Keuangan Dan PengaruhnyaAdrima Jusata Tarigan40% (5)

- SPM Bab 2 Pengendalian HasilDocument16 pagesSPM Bab 2 Pengendalian HasilIstikharoh100% (2)

- SPM - Kel 6 (Bab 12) Penggunaan Pengendalian Hasil Keuangan Dengan Adanya Faktor-Faktor Yang Tidak Dapat DikendalikanDocument14 pagesSPM - Kel 6 (Bab 12) Penggunaan Pengendalian Hasil Keuangan Dengan Adanya Faktor-Faktor Yang Tidak Dapat DikendalikanNoviyanti Mandasari100% (3)

- BAB 5 Biaya Sistem PengendalianDocument4 pagesBAB 5 Biaya Sistem PengendalianKaramail Vanx100% (1)

- SMK-Pengendalian-ManajemenDocument21 pagesSMK-Pengendalian-ManajemenIstikharoh100% (3)

- KETATNYA SPMDocument12 pagesKETATNYA SPMrizki paputunganNo ratings yet

- SPM Bab 5 Biaya Sistem PengendalianDocument12 pagesSPM Bab 5 Biaya Sistem PengendalianIstikharohNo ratings yet

- Using Financial Result Controls in The Presence of Uncontrollable FactorsDocument28 pagesUsing Financial Result Controls in The Presence of Uncontrollable Factorsnadilatiara100% (1)

- Kasus Sunshine Fashion Penipuan Dan Perilaku Menyimpang AntarkaryawanDocument3 pagesKasus Sunshine Fashion Penipuan Dan Perilaku Menyimpang AntarkaryawanNovi Hasriani100% (2)

- SISTEM INSENTIFDocument45 pagesSISTEM INSENTIFranda50% (6)

- Ketatnya Sistem Pengendalian Kelompok 4Document17 pagesKetatnya Sistem Pengendalian Kelompok 4muhammad navis100% (1)

- Sistem Pengendalian Manajemen Bab 6Document12 pagesSistem Pengendalian Manajemen Bab 6Arif RamadhanNo ratings yet

- RESUME BIAYADocument16 pagesRESUME BIAYAangel febrianiNo ratings yet

- KETATNYASISTEMPENGENDALIANDocument2 pagesKETATNYASISTEMPENGENDALIANRyan Yogy67% (3)

- Control System Tightness SPMDocument5 pagesControl System Tightness SPMrenaldoNo ratings yet

- Ketatnya Sistem Pengendalian ManajemenDocument8 pagesKetatnya Sistem Pengendalian ManajemenWIdi100% (1)

- Resume 8Document15 pagesResume 8Sabam JuventusNo ratings yet

- BAB 1 Manajemen Dan PengendalianDocument6 pagesBAB 1 Manajemen Dan PengendalianBenna Andriyani100% (5)

- PUSAT PERTANGGUNGJAWABANDocument4 pagesPUSAT PERTANGGUNGJAWABANyolandackNo ratings yet

- Mengurangi Myopia dengan Pengendalian ManajemenDocument12 pagesMengurangi Myopia dengan Pengendalian ManajemenIstikharoh0% (1)

- Pengendalian Tindakan, Personel, Dan BudayaDocument20 pagesPengendalian Tindakan, Personel, Dan BudayaWidiyanty Novita Wildam100% (2)

- MAKSI - SPM - MAKALAH CHAPTER 8-Planning and Budgeting - Kelompok 2Document15 pagesMAKSI - SPM - MAKALAH CHAPTER 8-Planning and Budgeting - Kelompok 2DioRizkaNo ratings yet

- PengukuranKinerjaKeuanganDocument17 pagesPengukuranKinerjaKeuanganCici Iiss100% (1)

- Pengendalian Kinerja dengan Faktor Tak TerkendaliDocument4 pagesPengendalian Kinerja dengan Faktor Tak TerkendaliPutri AyuNo ratings yet

- SistemPengendalianManajemenDocument19 pagesSistemPengendalianManajemenMarisa Widya'ainiNo ratings yet

- BAB 10 Pengukuran KinerjaDocument8 pagesBAB 10 Pengukuran KinerjaFatimatuz Zahroh100% (2)

- SPM Bab 13Document17 pagesSPM Bab 13sumarlinaNo ratings yet

- Tugas SPM (Perbaikan Masalah Myopia)Document2 pagesTugas SPM (Perbaikan Masalah Myopia)David Feriyaputera100% (4)

- Makalah SPM Kel 5Document20 pagesMakalah SPM Kel 5Anika Isnaini Putri 1602114221No ratings yet

- Control System CostDocument3 pagesControl System CostSiti NurasiahNo ratings yet

- PengendalianHasilDocument9 pagesPengendalianHasilRisda SipayungNo ratings yet

- KINERJA KEUANGANDocument17 pagesKINERJA KEUANGANAyub Ramdhan0% (1)

- KONTROL KEKETATANDocument8 pagesKONTROL KEKETATANMuhammad Nur FajarNo ratings yet

- SPM Bab 7Document11 pagesSPM Bab 7Deby AnnisaNo ratings yet

- SPM Chapter 12Document12 pagesSPM Chapter 12Farihatul Muti'ah FarahNo ratings yet

- Makalah SPM Tata Kelola Perusahaan Dan Dewan DireksiDocument16 pagesMakalah SPM Tata Kelola Perusahaan Dan Dewan DireksiMuhammad Fadli RiyandikaNo ratings yet

- Sistem Pengendalian yang KetatDocument6 pagesSistem Pengendalian yang Ketatruang dokumenkitaNo ratings yet

- Sistem Insentif (SPM)Document12 pagesSistem Insentif (SPM)Mutia50% (2)

- Pengendalian Hasil MakalahDocument10 pagesPengendalian Hasil Makalahdwi100% (1)

- Resume Masalah Etis Terkait Pengendalian ManajemenDocument2 pagesResume Masalah Etis Terkait Pengendalian ManajemenNita Rahayu100% (1)

- Bab 2 Pengendalian HasilDocument3 pagesBab 2 Pengendalian Hasilchenk194No ratings yet

- SPM Bab 14 Controller Dan AuditorDocument66 pagesSPM Bab 14 Controller Dan Auditorranda67% (3)

- Bab 15Document3 pagesBab 15Iqbal Syah100% (8)

- Resume Bab 5 Biaya Sistem PengendalianDocument4 pagesResume Bab 5 Biaya Sistem PengendalianYossi PratiwiNo ratings yet

- Analisis Kasus Fit FoodDocument12 pagesAnalisis Kasus Fit FoodAllisbi Hakim100% (1)

- SPM Bab 9 Penyusunan Anggaran MakalahDocument9 pagesSPM Bab 9 Penyusunan Anggaran MakalahOLIVIA CHRISTINANo ratings yet

- Studi Kasus Houston Fearless 76Document3 pagesStudi Kasus Houston Fearless 76Wulan Sari Ramadhania100% (1)

- SPM Chapter 11 PDFDocument5 pagesSPM Chapter 11 PDFistiqomah nurhayatiNo ratings yet

- Bab 8 SPMDocument5 pagesBab 8 SPMRobby Heryanto100% (2)

- Sistem Pengendalian Manajemen Bab 14Document10 pagesSistem Pengendalian Manajemen Bab 14Arif Ramadhan75% (4)

- Resume Materi SPM Bab 6Document16 pagesResume Materi SPM Bab 6Petriks Febryanto YuliawanNo ratings yet

- Kelompok C (Nindya, Titis, Sabam) SPM CH 6Document15 pagesKelompok C (Nindya, Titis, Sabam) SPM CH 6Sabam JuventusNo ratings yet

- TUGAS SPM BAB 5 CieDocument7 pagesTUGAS SPM BAB 5 CieYonathan Widya NugrahaNo ratings yet

- Desain Dan Evaluasi Sistem Pengendalian Manajemen: Memahami Apa Yang Diinginkan Dan Apa Yang Mungkin TerjadiDocument7 pagesDesain Dan Evaluasi Sistem Pengendalian Manajemen: Memahami Apa Yang Diinginkan Dan Apa Yang Mungkin TerjadiMira FionaNo ratings yet

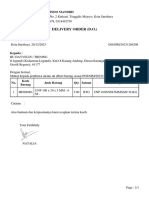

- Delivery Order - 2023-12-28T102153.248Document1 pageDelivery Order - 2023-12-28T102153.248mayNo ratings yet

- Pengaruh Persepsi, Tarif, dan NPWPDocument113 pagesPengaruh Persepsi, Tarif, dan NPWPmayNo ratings yet

- SPM ResumeDocument17 pagesSPM ResumemayNo ratings yet

- Bab I1Document11 pagesBab I1Ferry Ali ShuciptaNo ratings yet