Professional Documents

Culture Documents

Kurikulum Ekonomi Islam

Uploaded by

Farid RifaiOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Kurikulum Ekonomi Islam

Uploaded by

Farid RifaiCopyright:

Available Formats

FoSSEI

FORUM SILATURRAHMI STUDI EKONOMI ISLAM

Kurikulum

Nasional

Ekonomi Islam

>>>>>

Center of Information :

Arthaloka Building 2nd Floor

Jl. Jend. Sudirman No. 2 Jakarta 10220

Telp. 021-2511304 Fax. 021-2511305

Kurikulum Nasional Ekonomi Islam

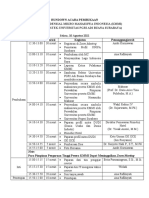

SILABUS PERKULIAHAN

FIQH EKONOMI ISLAM

Temu Topik Sub Topik

1 Pendahuluan a. Pengertian Islam

b. Sumber-sumber Hukum Islam/Syari¶at

c. Hubungan antara Syari¶at dan Fiqh

2 Fiqh a. Pengertian Fiqh

1. Fiqh yang pertama

2. Fiqh yang kedua

b. Sejarah Fiqh Islam

1. Pada masa Rasulullah SAW

2. Masa Khulafaur Rasyidin

3. Akhir Masa Khulafaur Rasyidin hingga akhir abad

ke-2 H

4. Awal abad ke-2 hingga pertengahan abad ke-4

5. Pertengahan abad ke-4 hingga jatuhnya Bagdad

6. Pertengahan abad ke-7 hingga sekarang

c. Pembagian Fiqh

1. Fiqh Ibadah

2. Fiqh Muamalah

d. Sumber-Sumber Fiqh dan Metode Jihad

1. Sumber Fiqh

2. Usul Fiqh

3 Norma - norma akad a. Sekilas tentang sejarah akad

(kontrak) dalam Fiqh b. Alat akad

Islam c. Dasar-dasar dalam hukum islam

1. Makna akad (kontrak)

2. Macam-macam akad

3. Prinsip Syari¶at tentang cara memahami

persyaratan akad

4. Rukun-rukun akad/ kontrak

5. Syarat-syarat akad

6. Syarat-syarat rukun akad

4 Jenis-jenis Akad / a. akad pertukaran

Transaksi 1. jual beli

Berdasarkan perbandingan harga jual dan harga beli : Al

Musawwamah, Al Tauliah, Al

Muwadhaah, dan Al Murabahah

Berdasarkan jenis barang pengganti : Al

Mughayadah, Al Mutlaq dan As Sharf Waktu

penyerahan barang:

Bithaman Ajil, Bai as salam, bai¶u Al Istisna dan Bai¶u Al

Istijrar

Kurikulum Nasional Ekonomi Islam

b. akad titipan/ Al Wadiah

c. akad bersyarikat

1. Al Musyarakah

2. Al Mudharabah

3. Muzara¶ah

d. akad memberi kepercayaan

1. Al Kafalah

2. Al Hiwalah

3. Al Ju¶alah

e. akad memberi ijin/ Al Wakalah

5 Fiqh Maslahah a. Bagan-bagan maslahah

1. Dari perspektif Syari¶ah

2. Perspektif kekuatan hukum

3. Perespektif cakupan

4. Perspektif tetap dan berubah

b. Pandangan ulama tentang maslahah

1. maslahah sebagai asas perundangan

2. maslahah sebagai pedoman penafsiran

Kurikulum Nasional Ekonomi Islam

SILABUS PERKULIAHAN

EKONOMI MIKRO ISLAMI

Deskripsi, Ruang Lingkup, dan Tujuan Pengajaran Mata Kuliah

Mata kuliah ini membahas tentang sejarah pemikiran ekonomi islami klasik dan kontemporer, teori konsumsi islami, teori

permintaan islami, teori produksi islami, teori penawaran islami, mekanisme pasar, pasar yang tidak adil dalam

perspektif islam, kepemilikan dan efisiensi dalam perekonomian. Mata kuliah ini bertujuan memberikan argumentasi

teoritis ekonomi islami sebagai dasar bagi ilmu terapannya yaitu keuangan islami dan memberikan kemampuan

analisis lingkungan ekonomi yang diperlukan dalam menjalankan profesi sebagai analis keuangan syari¶ah.

Metode Pengajaran

Pengajaran diberikan dalam bentuk gabungan kuliah tatap muka dikelas, diskusi kelas dan studi kasus

(artikel).

Masa Pengajaran :

Semester I

Bahan Bacaan

1. Karim, Adiwarman A., Ekonomi Mikro Islami. Jakarta: The International Institute of Islamic Thought, 2002

( AK1)

2. Choudhury, M.A, Contribution to Islamic Economics Theory, MacMillan, 1986 ( CD )

3. Sayyid Tahir, Aidit Ghazali, Syed Omar Syed Agil ( Editor ), Reading in Microeconomics An Islamic

Perspective, Longman Malaysia, 1992 ( RM )

Rencana Perkuliahan

Temu Pokok Bahasan Cakupan Refr.

1 Sejarah Pemikiran Ekonomi Islami Jaman sebelum Rasulullah SAW AK1

Klasik Jaman Rasulullah dan Khulafaur Rasyidin

Jaman Bani Umayyah dan Abbasiyah

Jaman Bani Ustmani

2 Sejarah Pemikiran ekonomi islami Mazhab Iqtisaduna Baqir Sadr AK1

kontemporer Mazhab mainstream IDB

Mazhab Alternative Thoughts

3 Teori Konsumsi Islami Intertemporal consumption AK1

Konsep Final spending RM

Hubungan Pendapatan dan Final spending CD

Hubungan Saving dan Final spending

Hubungan terbalik riba dengan infak

Hubungan saving dengan investment

4 Teori permintaan islami Fungsi utilitas barang halal AK1

Fungsi utilitas barang haram RM

CD

Kurikulum Nasional Ekonomi Islam

5 Teori produksi Islami Teori produksi ibnu Khaldun AK1

Kurva biaya dan penerimaan sistem produksi RM

ribawi CD

kurva biaya dan penerimaan sistem produksi

bagi hasil

Efisiensi sistem produksi ribawi dan sistem bagi

hasil

Skala ekonomi sistem produksi ribawi dan sistem

bagi hasil

6 Teori Penawaran Islami Konsep total cost dan marginal cost AK1

Deriving supply curve from marginal cost RM

Konsep producer surplus CD

7 Teori Penawaran Islami Pengaruh pajak terhadap marginal cost dan AK1

producer surplus RM

Pengaruh zakat terhadap marginal cost dan CD

producer surplus

Internalization external cost

8 Mekanisme Pasar Penentuan harga dengan mekanisme pasar AK1

Genuine changes in supply and

market

intervention

Engineered changes in supply and

price

intervention

Ibn Taimiyah¶s price

9 Unfair Market dalam Perspective Islam Konsep Ikhtikar AK1

Entry barriers

Permissible monopoly, duopoly, oligopoly

Predatory pricing in perfect competition

10 Equity & Efficiency in Economy AK1

Endowment gap

Efficiency gap

Marginal satisfaction

11 Equity & Efficiency in comparative Endownment &efficiency

gap dalam sistem AK1

economies kapitalis

Endowment & efficiency gap dalam sistem

sosialis

Endowment & efficiency gap dalam sistem islami

Kurikulum Nasional Ekonomi Islam

SILABUS PERKULIAHAN

EKONOMI MAKRO ISLAMI

Deskripsi, Ruang Lingkup dan Tujuan Pengajaran Mata Kuliah

Mata kuliah ini membahas tentang uang dalam ilmu makro ekonomi islami, inflasi dalam perspektif islam,

tingkat nilai tukar uang dalam perekonomian tanpa bunga, kebijakan moneter islami, kebijakan fiskal islami

dan keseimbangan umum. Mata kuliah ini bertujuan untuk pertama, memberikan argumentasi teoritis

ekonomi islami sebagai dasar bagi ilmu terapannya yaitu keuangan, manajemen organisasi, akuntansi, dan

perencanaan kebijakan ekonomi islami, Kedua memberikan kemampuan analisis lingkungan ekonomi yang

diperlukan dalam menjalankan kegiatan sebagai akademisi maupun praktisi ekonomi dalam koridor syari¶ah.

Metode Pengajaran

Pengajaran diberikan dalam bentuk gabungan kuliah tatap muka di kelas, diskusi kelas dan studi kasus

/artikel.

Masa Pengajaran :

Semester II

Referensi

Karim, Adiwarman A., Ekonomi Makro Islami. Jakarta ; The International Institute of Islamic Thought, 2002.

( AK2)

Kerangka Kuliah

Temu Pokok Bahasan Cakupan Refr.

1 Uang dalam ilmu makro ekonomi islami Uang sebagai public goods, modal AK2

sebagai private goods

Uang sebagai flow concept

Fungsi uang

Teori konvensional tentang uang

2 Uang dalam ilmu makro ekonomi islami Nilai waktu dari uang (time value of AK2

money)

Nilai ekonomi dari waktu (economic value

of time)

3 Uang dalam ilmu makro ekonomi islami Profitability,actual return, risk and return AK2

sharing

Expected Average Return & Interest rate

burden

4 Inflasi dalam perspektif islam Teori inflasi al Maqrizi AK2

Natural inflation

Tax- push inflation

Corruption-push inflation

Monetary inflation

Kurikulum Nasional Ekonomi Islam

6 Nilai tukar uang dalam perspektif Islam - Equilibrium in floating exchange rate AK2

- Penawaran uang dan nilai tukar uang

dalam jangka pendek

Teori nilai tukar islami

- Perubahan harga terjadi di dalam

negeri

- Perubahan harga terjadi di luar

negeri

7 Kebijakan moneter islami Mahzhab Iqtisaduna: Perfectly elastic AK2

money supply

Mahzab mainstream : Perfectly inelastic

money supply (Exogenous money supply)

Mahzab Alternatif : Elastic money supply

(Endogenous money supply)

Money Demand

8 Instrumen Moneter Islami Instrumen Mahzab Iqtisaduna AK2

Instrumen Mahzab Mainstream

Instrumen Mahzab Alternatif

9 Kebijakan fiskal islami Struktur APBN Rasulullah dan AK22

Khulafaurrasyidin

Rarely deficit budget

Porsi yang besar untuk infrastruktur

Sistem zakat proporsional

Siklus bisnis yang lebih stabil

10 Kebijakan Fiskal Islami Dampak pajak terhadap penawaran AK2

Pajak regresif untuk peternakan

Kharaj based on productivity

Good Governance

11 Islamic General equilibrium (mahzab Keseimbangan di pasar uang AK2

mainstream) Keseimbangan dalam fungsi saving,

investment & income

Uang dan perekonomian

12 Islamic General equilibrium (mahzab Agregate demand AK2

mainstream) Agregate supply

General equilibrium

Kurikulum Nasional Ekonomi Islam

SILABUS PERKULIAHAN

BANK DAN LEMBAGA KEUANGAN SYARIAH LAINNYA

Deskripsi, Ruang Lingkup dan Tujuan Pengajaran Mata Kuliah

Mata kuliah ini merupakan mata kuliah wajib untuk semua jurusan dan diberikan pada semester awal

perkuliahan.

Dalam mata kuliah ini akan diperkenalkan sistem keuangan dan berbagai janis lembaga yang terdapat di

dalamnya. Lembaga tersebut meliputi bank sentral, bank serta lembaga keuangan non bank, seperti

asuransi, dana pensiun, perusahaan efek dan reksadana, dll. Pembahasan akan ditekankan pada aspek

mikro dalam lembaga ± lembaga tersebut, ditinjau dari sudut ekonomi konvensional dan ekonomi islam.

Selanjutnya akan dibahas pula topik-topik pasar keuangan yang meliputi pasar saham dan pasar modal, dengan

menerapkan prinsip-prinsip syari¶ah, seperti gharar kedalamnya.

Setelah mengikuti kuliah ini mahasiswa diharapkan dapat memahami peranan dan fungsi dari berbagai lembaga

keuangan dalam sistem perekonomian modern dan bagaimana pasar dari berbagai instrumen keuangan yang ada

dalam perekonomian itu bekerja.

Metode Pengajaran

Pengajaran diberikan dalam bentuk gabungan kuliah tatap muka kelas, diskusi kelas, latihan dan studi

kasus/artikel.

Masa Pengajaran :

Semester II

Bahan Bacaan

1. Fabozzi, Frank, J, Franco Modigliani dan Michael G. Ferri, Foundations of Financial Markets and

Institutions, 4th edition, USA : Prentice Hall International Inc, 1994. (FMF)

2. Siamat, Dahlan, Manajemen Lembaga Keuangan , Jakarta : Intermedia, 1995. (DS)

3. Wilson, Rodney, Islamic Finance, Financial Times Publication, 1997, chapter 9. (RW)

4. Antonio, M.S. Bank Syari¶ah : Suatu Pengenalan Umum. Jakarta: Tazkia, 1999 (A)

5. Vogel, Frank dan Samuel Hayes, Islamic Law and Finance, Kluwer Law International, 1998, bab 8-9 (Vo)

6. Abod, Sheikh, An Islamic Perspective of Stock Markets, Din Darulnaim, 1992, bab 7-8

7. Duncan, Richard, ³Islamic Financial Products: planning for the market of the future´, in European

Perceptions of Islamic Banking, Institute of islamic Banking and Insurance, 1996. Bab 4

8. KBC, Modul Training perbnakan Syari¶ah, Jakarta, 2002 (KBC)

Kurikulum Nasional Ekonomi Islam

Rencana Perkuliahan

Temu Pokok Bahasan Refr.

1 Pendahuluan FMF 1, DS 1,

Sistem keuangan dan lembaga keuangan RW

Lembaga keuangan dalam perspective ekonomi islam

2-3 Prinsip-prinsip keuangan dalam islam RW, KBC

Prinsip-prinsip umum

Riba

Gharar

4 Bank Sentral dan Kebijakan Moneter FMF 5-6, DS 3

Fungsi bank sentral

Instrumen-instrumen

Kebijakan Moneter

5-6 Perbankan Konvensional dan Perbankan Islam FMF 4, DS 4-5,

Perbandingan Konvensional dan Syari¶ah A, RW

Perbankan Syari¶ah ; filosofis, sistem operasional dan implikasi

tekhnis mikro maupun makro

7 Leasing (sewa guna usaha), Factoring (anjak piutang), dan modal ventura DS 6-8

Akad-akad pembentuk dari leasing, factoring dan modal ventura

Perbandingan konsep syari¶ah dengan konvensional

8 Asuransi Islam dan dana pensiun DS 10-11, FMF

Akad-akad pembentuk dari asuransi islam 7,9, RW

Perbandingan konsep syari¶ah dengan konvensional

Kinerja asuransi syari¶ah di Indonesia

9 Perusahaan Efek dan Reksadana FMF 8

Batasan dan penetuan portofolio di reksadana syari¶ah

Perbandingan konsep syari¶ah dengan konvensional

Kinerja perusahaan efek dan reksadana di Indonesia

Integralitas perusahaan efek dan reksadana dengan lembaga

keuangan lainnya.

10 Pasar modal dan pasar saham FMF 14,18;DS

Batasan-batasan operasional di pasar modal dan pasar saham 13, RW, Vo

syari¶ah

Perbandingan konsep syari¶ah dengan konvensional

Kinerja pasar modal dan pasar saham di Indonesia

11 Pasar Uang dan surat utang pemerintah FMF 16-17, DS

Instrumen operasional dalam pasar uang syari¶ah 14, RW, Vo

Kinerja pasar uang Indonesia

Perbandingan pasar uang konvensional dengan syari'ah

12 Pasar Derivatif FMF

Batasan pasar derivatif dalam syari¶ah 25,26,29,30;DS

14, RW, Vo

13 Perkembangan pasar keuangan di dunia islam : studi kasus Reading articles

14 Penutup

Kurikulum Nasional Ekonomi Islam

SILABUS PERKULIAHAN

SEJARAH PEMIKIRAN DAN PENGEMBANGAN

EKONOMI ISLAM

Deskripsi, Ruang Lingkup dan Tujuan Pengajaran Mata Kuliah

Mata kuliah ini bertujuan untuk memberikan pemahaman mengenai sejarah kebijakan-kebijakan yang

berlaku pada zaman nabi Muhammad, Khulafaur Rosyidin dan awal pemerintahan Islam. Mahasiswa

mampu juga diharapkan mampu mengenal lebih dalam tentang tokoh-tokoh ekonom dari masa klasik yang

meliputi ibn Taimiyah, Ibn Khaldun, Imam al Ghazali, Al Magrizi dan Abu Ubaid. Selain itu juga perlu

dipahami adanya beberapa pemikiran yang berkembang pada masa sekarang dengan pengklasifikasian ke

dalam mahzab-mahzab.

Metode Pengajaran

Pengajaran diberikan dalam bentuk kuliah tatap muka kelas, diskusi kelas , latihan dan studi kasus/artikel.

Masa Pengajaran :

Semester III

Referensi

Karim, Adiwarman. Ekonomi Mikro Islami, Jakarta: The International Institute of Islamic Thought Indonesia,

2002.

Karim, Adiwarman, Sejarah Pemikiran Ekonomi Islam , Jakarta: IIIT Indonesia, 2002

Al Hasani, Baqir and Abbas Mirakhor. Essays on Iqtisod, Silver Spring: NUR Corp, 1989.

Kerangka Kuliah

Temu Pokok Bahasan Cakupan

1 Sistem Ekonomi dan Fiskal pada masa Sistem ekonomi

pemerintahan nabi Muhammad SAW Keuangan dan pajak

Sumber pendapatan sekunder

Zakat dan Ushr

Baitul maal

2 Sistem ekonomi dan fiskal pada masa Masa kekhalifaan Abu Bakar Siddiq

khulafaur Rasyidin Masa kekhalifaan Umar bin Khattab al Faruqi

Masa Kekhalifahan Utsman bin Affan

Masa Kekhalifahan Ali bin Abi Thalib

3 Kebijakan fiskal pada awal pemerintahan Kondisi ekonomi geografis kota madinah

islam Pendirian dan pengaturan kekayaan publik

Pendapatan baitul maal, jenis pengeluaran

baitul maal dan kebijakan fiskal

Instrumen kebijakan fiskal

4 Uang dan kebijakan moneter pada periode Perdagangan skala kecil dan besar

awal islam Penawaran dan permintaan uang

Pencepatan peredaran uang

Pengaruh kebijakan fiskal terhadap nilai uang

Mobilisasi dan utilitasi tabungan

Praktek bisnis ilegal

Kurikulum Nasional Ekonomi Islam

Instrumen Kebijakan Moneter

Metode alokasi kredit

5 Ibn Taimiyah Biografi Ibn Taimiyah

Evaluasi konsep dan teori ekonomi Ibn

Taimiyah

- Sumber-sumber pendapatan publik

- Belanja publik

- Utang publik

- Permintaan , penawaran dan regulasi

tingkat harga

- Uang

6 Ibn Taimiyah Ibn Taimiyah dan ilmuan sesudahnya

-Ibn al Qayyim dan bunga

Pemikiran ekonom nasrani masa itu

- Aristoteles

- Thomas aquinas

Ibn Taimiyah dan ilmuawan sesudahnya

Ibn Khaldun

7 Ibn Khaldun Biografi Ibn Khaldun

Teori produksi

Teori nilai, uang dan harga

Teori produksi

Teori siklus

8 Al Ghazali Biografi Al Ghazali

Pertukaran Sukarela dan revolusi pasar

Aktivitas produksi

Barter dan evolusi uang

Peran negara dan keuangan publik

9 Abu Ubayd Abu Ubayd : latar belakang dan

pendekatannya

Kitab al amwal: isi, format dan metodologi

Filosofi hukum dari sisi ekonomi

Dikotomi badui-urban

Kepemilikan : dalam pandangan kebijakan

perbaikan pertanian

Pertimbangan kepentingan

10 Mahzab baqir as Sadr Konsep iqtisod

Karakteristik umum dari sistem ekonomi islam

Kebijakan fiskal di awal islam

Teori sistem keuangan islam

Uang dan kebijakan moneter di awal periode

islam

11 Mahzab Mainstream Konsep mahzab mainstream

Tokoh-tokoh

Kebijakan fiskal dan moneter dari mahzab ini

12 Mahzab alternatif-kritis Konsep mahzab mainstream

Tokoh-tokoh

Kebijakan fiskal dan moneter dari mahzab ini

Kurikulum Nasional Ekonomi Islam

SILABUS PERKULIAHAN

PENGANTAR AKUNTANSI SYARIAH

Deskripsi Mata Kuliah

Mata kuliah ini merupakan mata kuliah pengantar untuk memahami dasar-dasar dari akuntansi syari¶ah

secara umum. Pembahasan akan meliputi materi-materi dasar dari akuntansi syari¶ah. Peserta kuliah

diharapkan dapat memahami materi dan menggunakannya sebagai dasar pemahaman akuntansi syari¶ah.

Pendekatan Perkuliahan

Perkuliahan dilakukan di dalam kelas oleh dosen yang akan menyampaikan materi perkuliahan dan ilustrasi yang

diperlukan. Mahasiswa kemudian dibimbing oleh asisten untuk lebih memahami konsep-konsep yang ada melalui

latihan tersruktur dan studi kasus.

Prasyarat:

Pengantar Akuntansi I

Referensi

1. Muhammad Akram Khan, Economic Teaching of Prophet Muhammad.

2. Afzalurrahman, Islamic Economic Doctrines Vol. 1

3. Adiwarman A. Karim, Ekonomi Mikro Islami.

4. Husein Syahath, Pokok-Pokok Pikiran Akuntansi Islam

5. Iwan Triyuwono, Economic Rationalism and Accounting : Prinsip-Prinsip Akuntansi dalam Al Quran.

6. Abbas Mirakhor, General Characteristic of An Islamic Economic System.

7. Accounting : A Shari¶ah Paradigm

Rancangan Perkuliahan

No TEMA Pokok bahasan Cakupan Refr.

1 Sejarah Akuntansi Akuntansi Islam Sebagai Zaman sebelum Rasulullah 1,2,3,4.

Syari¶ah bagian dari Ekonomi Islam Zaman Rasulullah dan Khulafaur

Pemikiran Klasik Rasyidin

Pemikiran Kontemporer Kekhalifahan Islam

Perkembangan Akuntansi Islam

masa kini

2 Akuntansi Landasan Akuntansi Islam Economic Rationalism and 1&5

Syari¶ah Normatif Etika Normatif Accounting

Norma Akuntansi Islam

3 Standar Akuntansi AAOIFI Kebutuhan terhadap standar -SFAS 1

Keuangan IAI Alasan perlunya penyususnan AAOIFI

Syari¶ah dan standar -PSAK 1

Badan-Badan Penetapan standar IAI

Penyusunnya Aplikasi standar dalam kegiatan -PSAK

usaha syari¶ah 59 IAI

Kurikulum Nasional Ekonomi Islam

4 Kerangka Dasar KDAS Legitimasi Muamalat 7&

Akuntansi Entitas Spiritual -SFAS 1

Syari¶ah Entitas Hukum AAOIFI

Kesatuan Akuntansi -PSAK 1

Kontinuitas IAI

Matching Concept -PSAK

59 IAI

Modul

5 Akuntansi a. Perlakuan atas harta Konsep harta (asset) dalam 1,4,6 &

Syari¶ah : danmodal pokok islam PSAK

Harta (asset) dan b. Pelaporan dan penyajian Prinsip akuntansi pada modal Terkait

Modal Pokok harta dan modal pokok pokok

Pengukuran modal pokok dan

hak kepemilikan dalam islam

Praktik akuntansi dalam modal

pokok

Pelaporan

6 UTS Pertemuan 1-5

7 Akuntansi Perlakuan atas kewajiban Konsep kewajiban

Syari¶ah: Pelaporan dan penyajian Prinsip akuntansi pada

Kewajiban Kewajiban kewajiban

Pengakuan dan pengukuran

kewajiban

Pelaporan kewajiban

8 Akuntansi Perlakuan atas laba Konsep rugi dan laba 1,4, &

Syari¶ah : Batasan dan kriteria laba dalam PSAK

Laba islam terkait

Nama¶, laba, Ghallah dan faidah

dalam islam

9 Akuntansi Pelaporan laba perusahaan Dasar-dasar pengukuran laba 4&

Syari¶ah : dalam islam PSAK

Laba -Pelaporan Cara pengukuran laba terkait

Penghitungan laba

Pelaporan

10 Akuntansi Penyiapan Pelaporan Prinsip-prinsip umum dalam 4 &

Syari¶ah: Keuangan mempersiapkan hitungan akhir PSAK

Hitungan Akhir dan laporan keuangan terkait

Sifat dan bentuk hitungan akhir

pada perusahaan dagang

11 Akuntansi Menyajikan informasi keuangan 4 &

Syari¶ah : dalam neraca PSAK

Neraca Bentuk neraca keuangan untuk terkait

perusahaan dagang

Neraca zakat mal untuk

perusahaan dagang

12 UAS Pertemuan 6-11

Kurikulum Nasional Ekonomi Islam

SILABUS PERKULIAHAN

PERBANKAN SYARIAH

Deskripsi, Ruang Lingkup dan Tujuan Pengajaran Mata Kuliah

Mata kuliah ini bertujuan memberikan pemahaman menganai prinsip dan nilai-nilai dasar yang melandasi

operasional bank syari¶ah, mekanisme perbankan syari¶ah, baik dari sisi penghimpunan dana maupun

penyaluran dana, memperkenalkan konsep-konsep akad yang dipergunakan dalam perbankan syari¶ah, dan

juga memperkenalkan beberapa aspek peraturan yang berlaku tentang operasional perbankan syari¶ah.

Setelah mengambil mata kuliah ini diharapkan mahasiswa memahami secara lebih tentang operasional

perbankan syari¶ah, juga mampu untuk melakukan analisa perbankan yang meliputi analisa kesehatan perbankan

syari¶ah, analisa kelayakan kredit beserta penentuan kontrak-kontrak yang tepat.

Metode Pengajaran

Pengajaran diberikan dalam bentuk gabungan kuliah tatap muka di kelas, diskusi kelas, dan studi

kasus/artikel.

Bahan Bacaan

1. Karim Bisnis Consulting, Modul Pelatihan Perbankan Syari¶ah, Jakarta 2002 (KBC)

2. Butterworths Editorial Staff, Islamic Banking and Finance, London, 1986

3. Vogel, Frank dan Samuel Hayes, Islamic Law and Finance, Kluwer Law International, 1998

4. Sudin Haron, Islamic Banking ³Rules &Regulation ³, Pleanduk Publications, Mlaysia 2000 (SH)

5. Referensi terbitan ICMI yang terkait, dan Referensi-referensi lain yang mendukung.

Rancangan Perkuliahan

Temu Pokok Bahasan Cakupan Refr.

1 Sejarah Perbankan Syari¶ah : Pengertian jihbiz dan praktek fungsi KBC,

Jihbiz vs Bank bank di jaman Rasulullah SH

Sejarah penataan fungsi bank dalam

satu institusi atau satu pihak

2 Nature Perbankan Syari¶ah : Natural contract KBC,

Real Sector-Based Banking Karakteristik perbankan Syari¶ah SH,

Jenis-jenis riba ICMI.

3 Riba dan Bunga Ketika bunga menjadi sesuatu yang KBC

dilarang

Pelarangan riba dalam Al Qur¶an dan Al

Hadist

4 Teori Pertukaran dan Percampuran Teori Pertukaran KBC

dalam Perbankan Syari¶ah Teori Percampuran

Obyek Pertukaran

Matrix of Exchange

Kurikulum Nasional Ekonomi Islam

5 Aplikasi Teori Pertukaran: Akad-akad Syarat berlakunya akad dari setiap KBC

dalam Perbankan Syari¶ah pertukaran obyek percampuran

Akad-akad dari setiap pertukaran dari

dua obyek pertukaran

Pembentukan akad ± akad murakab

6 Mekanisme Penghimpunan Dana : Ciri dan karakteristik pendanaan URIA KBC

URIA (Unrestricted Investment Akad-akad dengan pendanaan URIA

Account/ Mutlaqoh)

7 Mekanisme penghimpunan Dana : Ciri dan Karakteristik pendanaan RIA KBC

RIA (Restricted Investment Account/ Akad-akad dengan pendanaan RIA

Muqayyadah)

8 Mekanisme Pembiayaan (Penyaluran Pendalaman akad-akad natural certainty KBC,

Dana) : Natural Certainty contract SH

Penentuan risiko dan karakteristik dari

akad natural certainty

Penghitungan kualitas aktiva produktif

9 Mekanisme Pembiayaan (Penyaluran Pendalaman akad-akad natural KBC

Dana ): Natural Uncertainty uncertainty contract

Penentuan risiko dan karakteristik dari

akad natural uncertainty

Penghitungan kualitas aktiva produktif

10 Laporan Keuangan Bank Syari¶ah Bentuk-bentuk laporan keuangan bank KBC

syari¶ah

Analisa laporan keuangan bank syari¶ah

11 Peraturan Perbankan Syari¶ah di Eksplorasi peraturan perbankan syari¶ah KBC

Indonesia di Indonesia beserta analisa implikasi

terhadap operasional bank syari¶ah

Kurikulum Nasional Ekonomi Islam

SILABUS PERKULIAHAN

EKONOMI MONETER ISLAMI

Deskripsi, Ruang Lingkup dan Tujuan Pengajaran Mata Kuliah

Mata kuliah ini merupakan mata kuliah wajib Jurusan Ilmu Ekonomi. Diberikan setelah mendapatkan mata kuliah

Ekonomi Mikro dan Ekonomi makro (Konvensional dan Islami ).

Pembahasan ditekankan pada pengetahuan dasar atau pengenalan tentang tujuan sistem keuangan dalam islam, arti

dan fungsi uang dalam sistem ekonomi Islam, hakikat riba dalam perekonomian, berbagai faktor yang menentukan

permintaan dan penawaran uang dalam pandangan islam, kelembagaan dalam sistem moneter islam serta

kebijakan moneter yang islami. Oleh karena pendekatan moneter dalam ekonomi isalm juga menggunakan tools-

tools ekonomi konvensional, maka sebagai dasar juga akan diterangkan sekilas mengenai ekonomi moneter versi

ekonomi konvensional. Selanjutnya akan dikaji juga perkembangan berbagai instrumen dan manajemen kebijakan

pemerintah yang menyangkut sektor moneter, perbankan dan lembaga keuangan lainnya dalam hubungannya dengan

teori-teori yang ada.

Setelah mengikuti kuliah ini diharapkan mahasiswa dapat memahami mekanisme dasar dan hubungan saling

mempengaruhi antara variabel inti moneter dengan berbagai variabel makro ekonomi utama serta pengaruh kebijakan

pemerintah di sektor finansial terhadap perekonomian.

Metode Pengajaran

Pengajaran diberikan dalam bentuk gabungan kuliah tatap muka di kelas, diskusi kelas dan studi kasus/

artikel.

Bahan Bacaan

1. Chapra, M.U, Al Qur¶an Menuju Sistem Moneter yang Adil,terjemahan oleh Lukman Hakim, Yogyakarta:

Dana Bakti Prima Yasa, 1997. (MUCa)

2. ----------------, ³Monetery Management in Islamic Economics´, Islamic Economic Studies, Vol.4 No.1, 2001.

3. Mishkin, Frederic, The Economic of Money, Banking and Financial Markets, 4th edition, New York:Harper

Collins College Publishers, 1995 (MK)

4. Metwally, M.M, Teori dan Model Ekonomi Islam, terjemahan oleh Sawit, Jakarta : Bangkit Daya Insani,

1995 (MW)

5. Haque, Zia UI and S. Abdul Majeed, Riba, The Moral Economy of Usury, Interest, and Profit.Kuala

Lumpur: Iqraq, 1999.(ZH)

6. Qordhowi, Yusuf, Bank Tanpa Bunga, Terjemahan Daud Rasyid, Jakarta: Usamah Press. (YQ)

7. Choudury, M.A, Money in Islam : A Study in Islamic Political Economy, London : Routhledge, 1997. (Cda)

8. Choudury, M.A dan Uzir Abdul Malik, The Foundation of Islamic Political Economy, MacMillan, 1992,

bab 3. (CDb)

9. Antonio, M.S, Bank Syari¶ah : Suatu Pengenalan Umum, Jakarta: Tazkia, 1999. (A)

10. As Sadr, Kadim, ³Money and Monetary Policies in Early Islamic Period´ dalam Al Hasani dan Mirakhor,

Easy on Iqtisod: The Islamic Approach to Economic Problems, Silver Spring: Nur Corp, 1989. (KAS)

11. Adiwarman, Karim dkk, Ekonomi Makro Islami, Jakarta : IIIT, 2002. (AWK)

12. Chapra, M.U, Kebijakan Moneter Islam,Terjemahan Tazkia dan GIFT Institute, 2000.

Kurikulum Nasional Ekonomi Islam

You might also like

- Proposal Pemberdayaan Ok Oce KemanusiaanDocument17 pagesProposal Pemberdayaan Ok Oce KemanusiaanFarid RifaiNo ratings yet

- Silabus CPLC 2021Document1 pageSilabus CPLC 2021Farid RifaiNo ratings yet

- PORTOFOLIO Karya PemungkasDocument6 pagesPORTOFOLIO Karya PemungkasFarid RifaiNo ratings yet

- Epistemologi Bersperspektif Gender Dan IslamDocument1 pageEpistemologi Bersperspektif Gender Dan IslamFarid RifaiNo ratings yet

- Doa PagiDocument1 pageDoa PagiFarid RifaiNo ratings yet

- Bab 4. Selayang Pandang Ekonomi Mikro Islam, 37Document35 pagesBab 4. Selayang Pandang Ekonomi Mikro Islam, 37Farid RifaiNo ratings yet

- KMMI_PembukaanDocument1 pageKMMI_PembukaanFarid RifaiNo ratings yet

- Laporan Harian JneDocument1 pageLaporan Harian JneFarid RifaiNo ratings yet

- Investasi Dalam Islam PDFDocument15 pagesInvestasi Dalam Islam PDFFarid RifaiNo ratings yet

- Agama Di Timur TengahDocument10 pagesAgama Di Timur TengahFarid RifaiNo ratings yet

- Ini Kata Mahfud MD Dan Ma'ruf Amin Soal Fatwa MUI - Nasional Tempo - Co PDFDocument4 pagesIni Kata Mahfud MD Dan Ma'ruf Amin Soal Fatwa MUI - Nasional Tempo - Co PDFFarid RifaiNo ratings yet

- Indikator Pengukur InflasiDocument21 pagesIndikator Pengukur Inflasifajarakatsuki86100% (2)

- Plagiarism Pendahuluan 2Document2 pagesPlagiarism Pendahuluan 2Farid RifaiNo ratings yet

- Ini Kata Mahfud MD Dan Ma'ruf Amin Soal Fatwa MUI - Nasional Tempo - Co PDFDocument4 pagesIni Kata Mahfud MD Dan Ma'ruf Amin Soal Fatwa MUI - Nasional Tempo - Co PDFFarid RifaiNo ratings yet

- Agama Di Timur TengahDocument10 pagesAgama Di Timur TengahFarid RifaiNo ratings yet

- Plagiarism PendahuluanDocument2 pagesPlagiarism PendahuluanFarid RifaiNo ratings yet

- Filsafat Pendidikan IslamDocument1 pageFilsafat Pendidikan IslamFarid RifaiNo ratings yet

- Iman Di Bidang Ekonomi IslamDocument11 pagesIman Di Bidang Ekonomi IslamFarid RifaiNo ratings yet

- PDB Indonesia 2009-2013Document1 pagePDB Indonesia 2009-2013Farid RifaiNo ratings yet

- Agama Di Timur TengahDocument10 pagesAgama Di Timur TengahFarid RifaiNo ratings yet

- IMAN SEBAGAI PENUNJANG EKONOMIDocument9 pagesIMAN SEBAGAI PENUNJANG EKONOMIFarid RifaiNo ratings yet

- Makalah Hukum Wadh'iDocument11 pagesMakalah Hukum Wadh'iFarid RifaiNo ratings yet

- Amtsalul QurDocument15 pagesAmtsalul QurFarid RifaiNo ratings yet

- InvestasiDocument5 pagesInvestasiFarid RifaiNo ratings yet

- Hukum TaklidDocument1 pageHukum TaklidFarid RifaiNo ratings yet

- Hukum Taklid PDFDocument4 pagesHukum Taklid PDFFarid RifaiNo ratings yet

- IHSAN SEBAGAI PENUNJANGDocument7 pagesIHSAN SEBAGAI PENUNJANGFarid RifaiNo ratings yet

- IMAN SEBAGAI PENUNJANG EKONOMIDocument9 pagesIMAN SEBAGAI PENUNJANG EKONOMIFarid RifaiNo ratings yet

- FILSAFAT PENDIDIKAN ISLAMDocument6 pagesFILSAFAT PENDIDIKAN ISLAMFarid RifaiNo ratings yet