You might also like

- Modelo de Gestión TesoreríaDocument30 pagesModelo de Gestión Tesoreríamargara rengifo becerraNo ratings yet

- Elaboración de Estados FinancierosDocument54 pagesElaboración de Estados FinancierosLissetteVasquez100% (2)

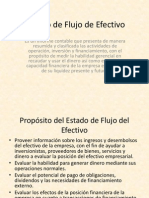

- Estado de Flujo de EfectivoDocument16 pagesEstado de Flujo de EfectivoLorenita HerreraNo ratings yet

- AF Semana 3 - Flujo de CajaDocument58 pagesAF Semana 3 - Flujo de CajaJesús Solis AsenciosNo ratings yet

- Marco FinancieroDocument26 pagesMarco FinancieroJorge VargasNo ratings yet

- Tema 4Document16 pagesTema 4Cristian ZambranaNo ratings yet

- Sesion 7 Contabilidad EmpresarialDocument34 pagesSesion 7 Contabilidad EmpresarialSofia RomeroNo ratings yet

- Titularizacion InmobiliariaDocument22 pagesTitularizacion InmobiliariaYirlen Sardoth100% (2)

- Flujo de EfectivoDocument11 pagesFlujo de EfectivoDIEGO ALBERTO GARNICA MONROYNo ratings yet

- Teoria Estado Flujo de EfectivoDocument14 pagesTeoria Estado Flujo de EfectivoVALENTINA ANAÍS ABARCA PIÑANo ratings yet

- Escenario 5 - Fundamentos Del Estado de Flujos de EfectivoDocument17 pagesEscenario 5 - Fundamentos Del Estado de Flujos de Efectivojdiazs9No ratings yet

- Estructura de Flujo de CajaDocument49 pagesEstructura de Flujo de CajaCAMOTITONo ratings yet

- Análisis financiero y componentes de inversiónDocument4 pagesAnálisis financiero y componentes de inversiónmarvin vladimir gongora chanNo ratings yet

- Capital de trabajo: concepto, fórmulas y cálculoDocument10 pagesCapital de trabajo: concepto, fórmulas y cálculoJosselyn GrimaldoNo ratings yet

- Sesión 14 Analisis de EEFFDocument18 pagesSesión 14 Analisis de EEFFRicardo Alexander Escobedo TorresNo ratings yet

- Sesión 17 Al 19 - Estado de Flujo de EfectivoDocument16 pagesSesión 17 Al 19 - Estado de Flujo de EfectivoYessica GalindezNo ratings yet

- 5.1 Administración de Activos Fijos y Presupuestos de CapitalDocument35 pages5.1 Administración de Activos Fijos y Presupuestos de CapitalYury Ulloa GomezNo ratings yet

- Contabilidad Gerencial: Conceptos BásicosDocument69 pagesContabilidad Gerencial: Conceptos BásicosIsabel Peña MaldonadoNo ratings yet

- Avance Del Proyecto Final EFDocument27 pagesAvance Del Proyecto Final EFAngie GarcíaNo ratings yet

- Conferencia Temas Varios Parcial ActivosDocument28 pagesConferencia Temas Varios Parcial ActivosSandra Lisset BerbesiNo ratings yet

- Estado de Flujo de Efectivo...Document14 pagesEstado de Flujo de Efectivo...Wilson HerbasNo ratings yet

- Análisis Financiero1Document20 pagesAnálisis Financiero1danielNo ratings yet

- Subsistema Financiero de La EmpresaDocument31 pagesSubsistema Financiero de La EmpresaSantos Ivan AbrilNo ratings yet

- Capital de Trabajo Del Proyecto 2022Document50 pagesCapital de Trabajo Del Proyecto 2022Darlene GallegosNo ratings yet

- Presupuesto FinancieroDocument6 pagesPresupuesto FinancieroNaiie Hdez PerezNo ratings yet

- Estudio Financiero Resumen ElementosDocument25 pagesEstudio Financiero Resumen ElementosIvis Alejandra Pineda PavónNo ratings yet

- Flujo Caja CoopacsDocument28 pagesFlujo Caja CoopacsDAVID ELI RETO DIAZNo ratings yet

- Mapa Conceptual de Estado de Flujo de EfectivoDocument1 pageMapa Conceptual de Estado de Flujo de EfectivoSr. ScriptNo ratings yet

- La Disciplina ContableDocument77 pagesLa Disciplina ContablePablo AndresNo ratings yet

- Recurso Educativo FASE IV_CICLO DE TESORERÍADocument15 pagesRecurso Educativo FASE IV_CICLO DE TESORERÍAMiriam FernándezNo ratings yet

- Isil EvaDocument24 pagesIsil EvaMiguel AngelNo ratings yet

- Flujo de Efectivo (1) WillyDocument42 pagesFlujo de Efectivo (1) WillyR Sully PqNo ratings yet

- Tema 4 Formulacion de ProyectoDocument14 pagesTema 4 Formulacion de ProyectoDavid PtcNo ratings yet

- Estudio y Evaluación Del Control Interno Del Ciclo de TesoreríaDocument7 pagesEstudio y Evaluación Del Control Interno Del Ciclo de TesoreríaAnder QSNo ratings yet

- Catalogo de Cuentas y Su MovimientoDocument58 pagesCatalogo de Cuentas y Su MovimientoAndrea SuarezNo ratings yet

- 01 Contabilidad BásicaDocument33 pages01 Contabilidad BásicaVíctor Marcel BarretoNo ratings yet

- Administracion de Activos y Pptos de CapitalDocument98 pagesAdministracion de Activos y Pptos de Capitaltrojase100% (1)

- Cuadro Comparativo Dec 2649 y 1314Document6 pagesCuadro Comparativo Dec 2649 y 1314Adriana FlorezNo ratings yet

- Tipos de ActivosDocument4 pagesTipos de ActivosKrolina MontoyaNo ratings yet

- Tema 4 El Estado de Flujos de EfectivoDocument42 pagesTema 4 El Estado de Flujos de EfectivoRony ManuelNo ratings yet

- El Estado de Flujo de Efectivo 1Document28 pagesEl Estado de Flujo de Efectivo 1Hernán FernándezNo ratings yet

- Presupuestos de CapitalDocument98 pagesPresupuestos de CapitaljfchavezrNo ratings yet

- CuentaSEOclasifDocument12 pagesCuentaSEOclasifalryelis gonzalezNo ratings yet

- Segunda Entrega de Proyecto de Aula de FinanzasDocument3 pagesSegunda Entrega de Proyecto de Aula de FinanzasANCELOARNo ratings yet

- Activo, Pasivo y CapitalDocument9 pagesActivo, Pasivo y CapitalDemián RuizsalazarNo ratings yet

- Indicadores FinancierosDocument110 pagesIndicadores FinancierosVladimir MorazanNo ratings yet

- Trabajo Final 7Document77 pagesTrabajo Final 7Yesica Quilca MamaniNo ratings yet

- Trabajo Practico N°1 Contabilidad GerencialDocument8 pagesTrabajo Practico N°1 Contabilidad GerencialVicente Eduardo ArceNo ratings yet

- Tema 7 Fuentes de FinanciaciónDocument19 pagesTema 7 Fuentes de FinanciaciónLa pandaNo ratings yet

- Sesion 5 Presupuesto de Capital Finanzas Empresariales Ii 2020-Ii UplaDocument29 pagesSesion 5 Presupuesto de Capital Finanzas Empresariales Ii 2020-Ii UplaSelva Cajachagua YabarNo ratings yet

- Ob Tener Arch Ivo Recur SoDocument43 pagesOb Tener Arch Ivo Recur SoGUILMER JOSUE GUEVARA DELGADONo ratings yet

- Ciclos de TransaccionesDocument5 pagesCiclos de TransaccionesMargoth GuanolemaNo ratings yet

- Plan de Cuentas Según La Superintendencia de CompañíasDocument8 pagesPlan de Cuentas Según La Superintendencia de CompañíasValentine GarciaNo ratings yet

- Fundamentos. Tema 4Document28 pagesFundamentos. Tema 4eidrianNo ratings yet

- Actividades de FinanciacionDocument6 pagesActividades de FinanciacionCristian ValenzuelaNo ratings yet

- Bloque 5Document10 pagesBloque 5claudiazdeandresNo ratings yet

- Seman 10.1Document12 pagesSeman 10.1Alexandro Torres EspinozaNo ratings yet

- Finan ZazDocument23 pagesFinan ZazaviladjNo ratings yet

- Ingenieria Economica CONTENIDO CLASE SEMANA 2-PosDocument39 pagesIngenieria Economica CONTENIDO CLASE SEMANA 2-PosEdwin Guillermo Gonzalez JimenezNo ratings yet

- Evaluación Económica de InversionesFrom EverandEvaluación Económica de InversionesNo ratings yet

- Tecnicas Y Procedimientos de Auditoria Semana 02Document9 pagesTecnicas Y Procedimientos de Auditoria Semana 02AlexAnder CortezNo ratings yet

- Manual Instrumentos FinancierosDocument34 pagesManual Instrumentos FinancierosJefferson Quiroz VillavicencioNo ratings yet

- Tecnicas Y Procedimientos de Auditoria Semana 02Document9 pagesTecnicas Y Procedimientos de Auditoria Semana 02AlexAnder CortezNo ratings yet

- Electronica y Electrotecnia 4 PDFDocument23 pagesElectronica y Electrotecnia 4 PDFAlexAnder CortezNo ratings yet

- Hella Curso Electronica Automovil 2011Document108 pagesHella Curso Electronica Automovil 2011Alfonso Gragera100% (30)

- Programacion de Cuerpos de Aceleracio PDFDocument23 pagesProgramacion de Cuerpos de Aceleracio PDFAlexAnder Cortez100% (1)

- FiatDocument456 pagesFiatlufranju84% (32)

- NVH (Ruido, Vibración y Dureza) PDFDocument93 pagesNVH (Ruido, Vibración y Dureza) PDFAlexAnder Cortez100% (3)

- 242 Sist. de Suspensión Neumática Parte 1 A6Document64 pages242 Sist. de Suspensión Neumática Parte 1 A6Adrian_Sktb_82100% (1)

- Instalación y puesta en marcha de conversiones a GNCDocument28 pagesInstalación y puesta en marcha de conversiones a GNCLightning Bolt Smith83% (6)

- Electronica y Electrotecnia 1 PDFDocument30 pagesElectronica y Electrotecnia 1 PDFAlexAnder CortezNo ratings yet

- Manual Verificacion Reproduccion Sintomas Problemas Localizacion Reparacion Averias Diagnostico Metodos Evaluacion PDFDocument16 pagesManual Verificacion Reproduccion Sintomas Problemas Localizacion Reparacion Averias Diagnostico Metodos Evaluacion PDFImirvlad GINo ratings yet

- 04m24 System Control PDFDocument38 pages04m24 System Control PDFAlexAnder Cortez100% (1)

- Electronica y Electrotecnia 2 PDFDocument18 pagesElectronica y Electrotecnia 2 PDFAlexAnder CortezNo ratings yet

- TOYOTADocument267 pagesTOYOTAAlexAnder CortezNo ratings yet

- 1ºel Fluidos T7Document12 pages1ºel Fluidos T7maralrenyNo ratings yet

- 2do de SecundariaDocument26 pages2do de SecundariaAlexAnder CortezNo ratings yet

- Sonda Lambda de Banda AnchaDocument16 pagesSonda Lambda de Banda AnchaAnonymous SFRw7A100% (1)

- 225 Servidirección ElectromecánicaDocument24 pages225 Servidirección ElectromecánicaÁlvaro Garrido100% (3)

- Toyota YarisDocument14 pagesToyota YarisAlexAnder Cortez86% (7)

- Motores DieselDocument49 pagesMotores DieselOrtega Bryant100% (1)

- Sistema de Encendido ToyotaDocument65 pagesSistema de Encendido Toyotawilliam_senati2005705167% (3)

- Sistema de Control de Frenos: SecciónDocument122 pagesSistema de Control de Frenos: SecciónSantanaNo ratings yet

- 242 Sist. de Suspensión Neumática Parte 1 A6Document64 pages242 Sist. de Suspensión Neumática Parte 1 A6Adrian_Sktb_82100% (1)

- 1ºel Fluidos T7Document12 pages1ºel Fluidos T7maralrenyNo ratings yet

- 225 Servidirección ElectromecánicaDocument24 pages225 Servidirección ElectromecánicaÁlvaro Garrido100% (3)

- Práctica NDocument5 pagesPráctica NAlexAnder CortezNo ratings yet

- EMS Gasoline 1Document39 pagesEMS Gasoline 1hiram54100% (1)

- Aerodinámica ExteriorDocument41 pagesAerodinámica Exteriorhamm678No ratings yet

- Certificado de Fondos de InversiónDocument7 pagesCertificado de Fondos de InversiónEvelynSolanoNo ratings yet

- Semana 9 - Analisis y Control FinancieroDocument48 pagesSemana 9 - Analisis y Control Financieroedson paredesNo ratings yet

- Modelo Logit para medir riesgo de incumplimientoDocument87 pagesModelo Logit para medir riesgo de incumplimientoNaldoNo ratings yet

- 12 Cuentas Por Cobrar ComercialesDocument9 pages12 Cuentas Por Cobrar ComercialesOmar SauñeNo ratings yet

- Cómo calcular el flujo de caja de actividades inversorasDocument4 pagesCómo calcular el flujo de caja de actividades inversorasVycko Biktopa100% (1)

- Flujo de Fondos Netos Económicos ScoopDocument4 pagesFlujo de Fondos Netos Económicos ScoopJoel OviedoNo ratings yet

- Panera Bread CompanyDocument12 pagesPanera Bread CompanyArmando Faria100% (3)

- A. - Fondos SoberanosDocument110 pagesA. - Fondos SoberanosJose DillonNo ratings yet

- Manual de Análisis TécnicoDocument7 pagesManual de Análisis TécnicoDany Matamoros IlizarbeNo ratings yet

- Proyecto Flujo de EfectivoDocument18 pagesProyecto Flujo de EfectivoJohnny Ayala ZamoraNo ratings yet

- Perez-Reyes 22-03-06 Mercado DerivadoDocument20 pagesPerez-Reyes 22-03-06 Mercado DerivadoAndreaNo ratings yet

- Tarea 4 DupontDocument37 pagesTarea 4 Dupontjosuez100% (2)

- Mercados financieros y sus diferenciasDocument5 pagesMercados financieros y sus diferenciasSamir Arista Arevalo100% (1)

- Ámbito de Aplicación Del Impuesto A La RentaDocument78 pagesÁmbito de Aplicación Del Impuesto A La RentaAngeles Garcia You100% (2)

- Estados Financieros Kelly CárdenasDocument8 pagesEstados Financieros Kelly Cárdenaskelly cardenasNo ratings yet

- Investigación 6 de Mercados de CapitalDocument23 pagesInvestigación 6 de Mercados de CapitalElizabeth GarciaNo ratings yet

- Finanzas Ultima TareaDocument5 pagesFinanzas Ultima TareaUceda Salazar JhOrkz75% (4)

- Estrategia Ganadora 80% EfectividadDocument7 pagesEstrategia Ganadora 80% EfectividadoaperuchenaNo ratings yet

- Nic 10 Final PDFDocument26 pagesNic 10 Final PDFAldo100% (2)

- Puerto Rico's Payday Loans - SpanishDocument3 pagesPuerto Rico's Payday Loans - SpanishRoosevelt InstituteNo ratings yet

- Analisis e Interpretacion de Estados de ResultadosDocument52 pagesAnalisis e Interpretacion de Estados de ResultadosWuill Alvarado100% (1)

- Acuerdos Conjuntos Niif 11 (Parte I) EjemploDocument4 pagesAcuerdos Conjuntos Niif 11 (Parte I) EjemploMary Cruz BrarveNo ratings yet

- Liquidación de sociedades: concepto, aspectos legales y contablesDocument3 pagesLiquidación de sociedades: concepto, aspectos legales y contablesJhonatan Elías DavidNo ratings yet

- Modelos de predicción de quiebra de Altman y cálculo de EVADocument6 pagesModelos de predicción de quiebra de Altman y cálculo de EVAanabastianreyesNo ratings yet

- Consolidación de estados financieros y cálculo de interés minoritarioDocument2 pagesConsolidación de estados financieros y cálculo de interés minoritarioEdna Rocio GUTIERREZ LOPEZ50% (2)

- El proceso crediticio: garantías, clasificación y provisionesDocument188 pagesEl proceso crediticio: garantías, clasificación y provisionesKarina IrisNo ratings yet

- Mercado de Valores en Chile 1 PDFDocument31 pagesMercado de Valores en Chile 1 PDFFlor de OroNo ratings yet

- Gestion FinancieraDocument28 pagesGestion FinancieraGina Romero50% (4)

- Cuestionario WarrantsDocument2 pagesCuestionario WarrantsJessicaSoto100% (1)

- UPTDocument4 pagesUPTBadir LianajeNo ratings yet